Ba yếu tố thúc đẩy thị trường bất động sản nhà ở 2021-22:

- Thị trường phục hồi diện rộng giúp thúc đẩy ngành bất động sản (BĐS) trong năm 2021

• Thị trường được kỳ vọng đạt tăng trưởng 7,1% svck trong năm 2021 trong khi áp lực lạm phát được kiểm soát ở mức 2,9%.

• FDI giải ngân tăng 7% svck trong 2021.

• Đầu tư công được đẩy mạnh trong 2021, đặc biệt là các dự án cơ sở hạ tầng có ảnh hưởng trực tiếp tới thị trường BĐS.

• Làn sóng dịch chuyển sản xuất mạnh mẽ từ Trung Quốc sang Việt Nam. - Lãi suất vay mua nhà thấp chưa từng có giúp gia tăng nhu cầu mua nhà

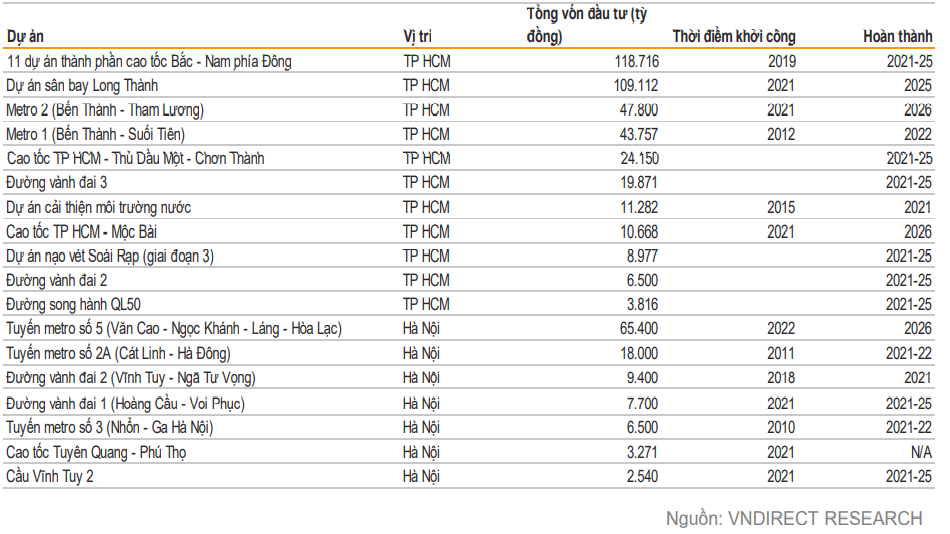

- Phát triển cơ sở hạ tầng sẽ là động lực cho BĐS trong 2021-22

Vinhomes (VHM, Khả quan, Giá mục tiêu: 134.300đ/cp). Tổng quỹ đất của Vinhomes (VHM) bao gồm cả đất mua lại là 16.400ha tính đến tháng 3/2021, gấp khoảng 3,3 lần so với doanh nghiệp có quỹ đất lớn thứ hai là Novaland, tương đương với 16.400ha tổng diện tích sàn nhà ở. Điều này nhấn mạnh khả năng tích lũy quỹ đất và quy hoạch tổng thể ấn tượng của doanh nghiệp. Tính đến cuối 2021, có đến 92% tổng quỹ đất chưa được triển khai, cho thấy tiềm năng khổng lồ của VHM trong tương lai. Tôi ước tính tổng giá trị phát triển của doanh nghiệp sẽ đạt 1.118 nghìn tỷ đồng (tương đương với 48,2 tỷ USD) đến năm 2025. VHM đặt mục tiêu doanh số ký bán trong 2021 đạt 91 nghìn tỷ đồng (+44,9% svck) với 37.000 sản phẩm bán được (+34,2% svck) từ ba dự án mở bán Vinhomes Cổ Loa, Vinhomes Dream City và Vinhomes Wonder Park.

Khang Điền (KDH, Khả quan, Giá mục tiêu: 45.500đ/cp). Tôi ưa thích KDH vì quy mô công ty, năng lực tài chính, pháp lý minh bạch và quỹ đất sẵn sàng phát triển lớn (578ha đất phát triển nhà ở và 110ha cho KCN vào cuối T5/21) giữa lúc nguồn cung khan hiếm tại TP HCM. Tôi tôi cho rằng những yếu tố này của công ty đáp ứng nhu cầu nhà ở thực, giúp tăng trưởng lợi nhuận ổn định. Tôi tin rằng doanh số ký bán của KDH sẽ phục hồi trong 2021-22 nhờ mở bán ba dự án mới Clarita (5,7ha), Armena (4,3ha) tại thành phố Thủ Đức và một dự án căn hộ (1,8ha) tại quận Bình Tân với tổng giá trị phát triển tôi ước tính đạt 12.342 tỷ đồng. Rủi ro tăng giá trong ngắn hạn đến từ giá bán trung bình cao hơn dự kiến tại dự án Armena, Clarita và 158 An Dương Vương; trong trung và dài hạn phụ thuộc việc liệu KDH có thể giải quyết các rào cản pháp lý để khởi công dự án Tân Tạo. Rủi ro giảm giá 1) chậm trễ trong cấp phép và trì hoãn mở bán dự án mới và 2) giá nguyên vật liệu xây dựng tiếp tục tăng cao.

Nam Long (NLG, Khả quan, Giá mục tiêu: 46.700đ/cp). Tôi ưa thích NLG do 1) NLG sở hữu quỹ đất lớn 681ha vào cuối Q1/21, phần lớn nằm tại các tỉnh lân cận TP HCM đang thu hút sự chú ý của nhà đầu tư nhờ phát triển cơ sở hạ tầng như Đồng Nai, Long An, Cần Thơ và 2) các sản phẩm căn hộ của NLG chủ yếu ở phân khúc trung cấp và bình dân, đáp ứng nhu cầu ở thực của người dân. NLG dự kiến mở bán sáu dự án tiềm năng trong 2021. Do đó, tôi dự phóng doanh số ký bán 2021 của NLG đạt 12.746 tỷ đồng, mức cao nhất từ trước tới nay. Tiềm năng tăng giá là giá bán cao hơn dự kiến tại dự án tại Izumi City và Cần Thơ 43ha. Rủi ro giảm giá: 1) chậm trễ trong cấp phép, 2) lãi suất mua nhà tăng cao, ảnh hưởng tới hoạt động ký bán các căn hộ tầm trung của NLG và 3) giá nguyên vật liệu xây dựng tiếp tục tăng cao

Phân tích kĩ thuật mã CP có tín hiệu mua

NLG:

- Phiên 26/7 Break kháng cự đỉnh cũ.

- đường MACD đi qua phía trên đường tín hiệu, đó là cơ hội mua tiềm năng

- RSI chưa đạt dấu hiệu quá mua

Mọi người nghĩ sao về ngành BĐS? Hãy để lại bình luận hoặc mã CP cùng nhau phân tích.