BƠM TIỀN RA NỀN KINH TẾ - NGÀNH NGÂN HÀNG HƯỞNG LỢI TRỰC TIẾP

Ngay từ đầu 2025, NHNN đã đặt mục tiêu bơm ra 2.5 triệu tỷ vào nền kinh tế, nếu so với 2024, con số này cao hơn 20% về mặt quy mô. Đồng nghĩa chỉ tiêu tăng trưởng tín dụng mà Chính phủ đặt ra tương ứng 16%. Số tiền bơm ra này, tất cả vì 1 mục tiêu – Tăng trưởng GDP 8%! Kể cả khi thương chiến xảy ra, mục tiêu này cũng không hề thay đổi. Thậm chí, Tiền sẽ càng được Bơm ra mạnh hơn để “cover” cho những khó khăn bên ngoài, thúc đẩy nội lực trong nước

“Tiền rẻ” được bơm mạnh sẽ giúp các ngành nghề đều hưởng lợi, nhưng ngành hưởng lợi trực tiếp nhất theo tôi**, đó là Ngân Hàng – trái tim của thị trường vốn! Ngoài ra, những quy định mới về Luật, cũng là điểm nhấn quan trọng – mở khóa tăng trưởng cho ngành này năm 2025!**

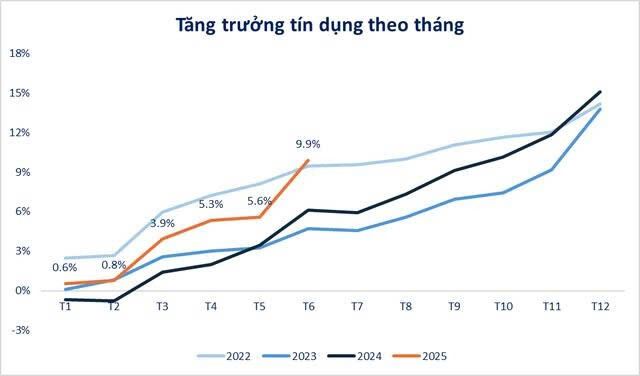

I. TĂNG TRƯỞNG TÍN DỤNG CAO NHẤT TỪ 2022 ĐẾN NAY

Sáng ngày 8/7, tại buổi họp báo 6 tháng đầu năm của NHNN tổ chức, con số đập vào mắt chúng ta, đó là tăng trưởng tín dụng đạt 9.9%. Cần lưu ý, đây là mức tăng trưởng cao nhất kể từ Covid 2022 đến nay. Nếu so với cùng kỳ 2024, tín dụng tăng trưởng gần 20%, đưa tín dụng toàn nền kinh tế lên trên 17.2 triệu tỷ đồng. Trong 6 tháng, 1.6 triệu tỷ đã được bơm ra, đạt hơn 60% kế hoạch đặt ra là bơm 2.5 triệu tỷ

Nhìn vào mặt bằng lãi suất cho vay, xu hướng vẫn là giảm, lãi suất cho vay bình quân đối với các giao dịch phát sinh mới của các NHTM ở mức 6,29%/năm, giảm 0,64%/năm so với cuối năm 2024. Như vậy, doanh nghiệp và người dân đang tiếp cận vốn vay với lãi suất thấp hơn trước đây.

Về cơ cấu, sự tăng trưởng tín dụng này là lành mạnh, khi thống kê cho thấy, tín dụng tăng trưởng cũng hướng đến các các chương trình vay nhà ở xã hội, lĩnh vực sản xuất kinh doanh, các dự án, công trình trọng điểm.

Một trong những lo ngại của việc bơm tiền ra quá nhiều, đó là lạm phát! Nhưng lạm phạt 6 tháng lại đang được kiểm soát tốt! Chỉ số giá tiêu dùng (CPI) bình quân 6T/2025 tăng 3,27%, lạm phát cơ bản tăng 3,16% so với cùng kỳ 2024, thấp hơn mức tăng của lạm phát tổng thể (3,27%).

Điều này sẽ là 1 cơ sở quan trọng cho xu hướng bơm tiền tiếp tục được duy trì trong 6 tháng còn lại của năm nay. Động lực tăng trưởng tín dụng sẽ tiếp tục đến từ sự phục hồi mạnh mẽ hơn của thị trường bất động sản, bên cạnh các dự án nhà ở xã hội đang được triển khai theo Nghị quyết 33 của Chính phủ. Và đừng quên gói tín dụng 500.000 tỷ cho hạ tầng, công nghệ số cũng được chính phủ đề ra hồi tháng 5, hiện 21 ngân hàng cũng đang triển khai.

Thông điệp Bơm Tiền là rõ nét – Tăng trưởng tín dụng 6 tháng rất cao cũng là kết quả của thông điệp này. Theo tôi, mục tiêu 2.5 triệu tỷ sẽ hoàn thành, thậm chí con số bơm tiền ra có thể cao hơn kế hoạch, đạt mức 3 triệu tỷ, nếu thuận lợi.

II. TIẾN TỚI BỎ ROOM TÍN DỤNG – “MỞ VAN” BƠM TIỀN

Có 1 rào cản đối với tăng trưởng tín dụng tại Việt Nam trong nhiều năm qua. Đó là Room tín dụng!

“Room tín dụng” là giới hạn mà NHNN đặt ra cho các NHTM để kiểm soát lượng tiền cho vay mỗi năm. Các năm qua, NHNN vẫn duy trì cơ chế này để điều hành tăng trưởng tín dụng, kiểm soát lạm phát. Dễ hiểu hơn, nếu 1 Bank cho vay quá nhiều, vượt quá giới hạn chỉ tiêu đặt ra, thì sẽ không được cho vay nữa!

Điều này rõ ràng sẽ rất mâu thuẫn với thông điệp Bơm Tiền hỗ trợ nền kinh tế của Chính phủ đặt ra từ đầu năm. Việc cứ chạm trần room tín dụng rồi lại phải điều chỉnh nâng room sẽ mất thời gian và cồng kềnh trong quản lý.

Tuy nhiên, điểm trừ cũng sẽ thành điểm tốt khi cơ chế này đang được dần dỡ bỏ! Mới đây, trong công điện số 104, Thủ tướng đã yêu cầu NHNN điều hành tăng trưởng tín dụng theo công cụ thị trường và bỏ cơ chế room tín dụng. Tôi cho rằng nếu cơ chế này được bỏ đi, đây thực sự là 1 bước chuyển lớn về chính sách, giúp mở khóa tăng trưởng tín dụng cho các ngân hàng thương mại.

Bỏ room tín dụng sẽ cho phép các ngân hàng chủ động hơn trong hoạt động kinh doanh của mình thay vì cứ phụ thuộc hạn mức được NHNN đưa ra từ đầu năm, rồi phải cơ chế xin – cho, điều chỉnh tăng/giảm từ cơ quan quản lý như trước.

Tuy nhiên, không phải ngân hàng nào cũng sẽ hưởng lợi! Tháo bỏ room tín dụng nhưng vẫn có các tiêu chí kiểm soát. Các ngân hàng có tỷ lệ an toàn vốn (CAR) cao, hoạt động hiệu quả, đang có tốc độ tăng trưởng tín dụng cao, chất lượng tài sản tốt sẽ hưởng lợi trực tiếp. Dễ hiểu thì ai đang giỏi - làm tốt, thì sẽ được ưu tiên tăng trưởng tiếp.

Ở góc nhìn này, Nhà đầu tư có thể chú ý đến TCB, VPB, HDB. Vì hiện TCB có tỷ lệ an toàn vốn (CAR) khoảng 15%, VPB 16%, HDB 14%, trong khi các ngân hàng nhỏ khác chỉ quanh 8 - 9%. Còn ở góc nhìn các bank đang có tăng trưởng tín dụng cao từ 2024 đến nay, việc xóa room sẽ giúp các Bank này có dư địa tăng trưởng tiếp, đó là CTG, TCB, VIB, HDB, MBB…

III. LUẬT HÓA NGHỊ QUYẾT 42 – MỞ HÀNH LANG PHÁP LÝ XỬ LÝ NỢ XẤU

Nếu việc xóa room tín dụng là 1 bước ngoặc cho sự tăng trưởng, thì luật hóa nghị quyết 42 là 1 bước tháo gỡ, tạo tiền đề cho sự tăng trưởng!

Nghị quyết 42 được quốc hội ban hành từ 2017, giúp các ngân hàng có cơ sở để xử lý nợ xấu hiệu quả hơn, thông qua các quy định về quyền thu giữ tài sản đảm bảo, thủ tục pháp lý áp dụng trong xử lý, tranh chấp các tài sản đảm bảo tại tòa án, hướng dẫn xử lý các khoản lãi dự thu.

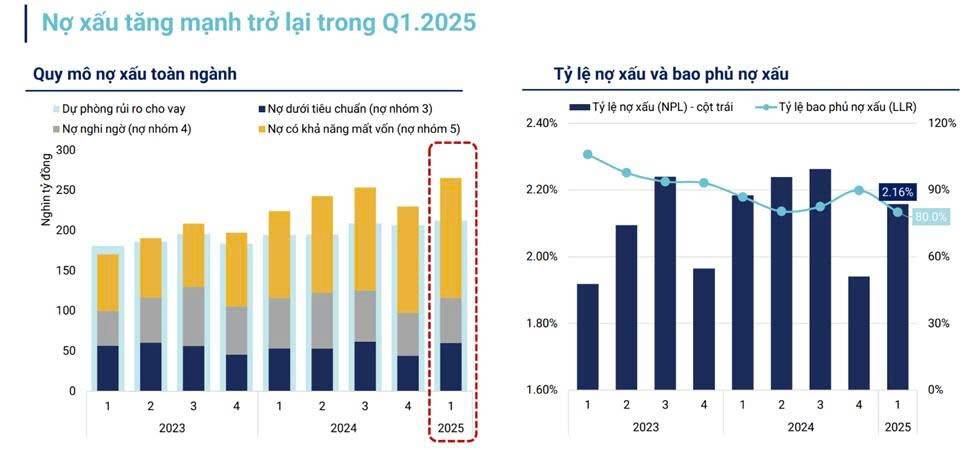

Sau 6 năm triển khai, nghị quyết này cho thấy những hiệu quả. Nhưng kể từ 1/1/2024, nghị quyết này đã hết hiệu lực. Điều này đang tạo ra khoảng trống pháp lý, khiến các NHTM loay hoay trong việc xử lý nợ xấu và thu hồi tài sản. Điều này cũng dẫn đến nợ xấu tăng mạnh trong 2025.

Hãy nhìn vào tình hình nợ xấu toàn ngành Ngân hàng hiện tại

Q1/2025: Tổng nợ xấu tăng vọt lên gần 300 nghìn tỷ – mức cao nhất trong 9 quý gần nhất từ 2023 đến nay. Tỷ lệ nợ xấu toàn ngành ở mức 4.3%

Thêm vào đó, tỷ lệ bao phủ nợ xấu (LLR) chỉ còn 80%, thấp hơn rất nhiều so với mặt bằng các năm trước (trước đây từng đạt trên 100%). Điều này nghĩa là: Với 100 đồng nợ xấu, hệ thống ngân hàng chỉ dự phòng được 80 đồng. Áp lực trích lập dự phòng sẽ lớn, làm giảm lợi nhuận, đặc biệt với những ngân hàng có tỷ lệ bao phủ thấp.

Nợ xấu âm ỉ kéo dài, nhưng khi xử lý, thu hồi nợ hay mua bán nợ, thì lại vướn những quy định pháp lý. Khoảng trống chính sách này dẫn đến những bất cập và khó khăn. Do đó, yêu cầu về một khung pháp lý mới trở nên cấp thiết!

Trong kỳ họp quốc hội ngày 27/6, với 435/443 đại biểu tán thành, Quốc hội chính thức thông qua Luật hóa Nghị quyết 42, nghĩa là thay vì là nghị quyết thí điểm trước đây, thì bây giờ trở thành 1 Luật dài hạn, không lo sau này sẽ hết hạn trong tương lai.

Tôi cho rằng việc luật hóa nghị quyết 42 lần này thực sự quan trọng. Các thống kê cũng chỉ ra tỷ lệ nợ xấu toàn ngành sẽ giảm ngay xuống dưới 3% khi Nghị quyết 42 có hiệu lực trở lại. Các quy định rõ ràng và minh bạch từ Luật mới, sẽ rút ngắn thời gian thu hồi nợ, giảm chi phí xử lý nợ, chi phí trích lập dự phòng và rủi ro cho ngân hàng. Khi chi phí rủi ro nợ xấu giảm, ngân hàng có thể hạ lãi suất, hỗ trợ khách hàng tiếp cận vốn dễ dàng hơn.

Đối với nhà đầu tư chứng khoán chúng ta, câu hỏi vẫn được quan tâm nhất, đó là: Vậy, Ngân Hàng nào hưởng lợi nhiều nhất?

Luật hóa Nghị quyết 42 thì toàn ngành ngân hàng đều sẽ hưởng lợi cả. Nhưng những Bank đang có nhiều nợ xấu, cần xử lý nhanh để hoàn nhập dự phòng, qua đó ghi nhận lợi nhuận trở lại. Đó sẽ là các ngân hàng quy mô nhỏ, có danh mục cho vay nhiều cho doanh nghiệp vừa và nhỏ, hoặc chiến lược cho vay bán lẻ tập trung như oto… sẽ hưởng lợi nhiều hơn. Luật mới cũng trao thêm quyền thu giữ và nhận lại tài sản đảm bảo, giúp đẩy nhanh quá trình xử lý nợ …Các ngân hàng có thể kể đến là MSB, VIB, OCB, TPB!

Đối với nhóm ngân hàng quốc doanh, BID có lẽ sẽ hưởng lợi nhiều nhất, vì nợ xấu của BID tăng nhanh hơn so với 2 bank quốc doanh còn lại là VCB và CTG. Luật hóa cũng sẽ hỗ trợ các tổ chức tín dụng nhận chuyển giao bắt buộc như MBB, HDB, VCB, VPB trong việc tái cấu trúc các ngân hàng yếu kém.

IV. CUỘC ĐUA TĂNG VỐN – BÁN VỐN LÀ CHẤT XÚC TÁC TĂNG GIÁ CỔ PHIẾU

Khi các quy định - luật được cởi trói, khi bước vào giai đoạn tăng trưởng, Bank nào có vốn mạnh sẽ nắm lợi thế. Các ông chủ Nhà Băng tư nhân, lẫn Bank Quốc Doanh đều hiểu rõ điều này!

Từ đầu 2025, các ngân hàng đều đua nhau tăng vốn điều lệ. Mùa đại hội cổ đông của các ngân hàng vừa qua hồi Tháng 4 – tháng 5 chúng ta cũng có thể thấy rõ

Với các ngân hàng quốc doanh

CTG đã được NHNN chấp thuận phương án chia cổ tức lên đến 44,6% bằng cổ phiếu. VCB hồi tháng 3 vừa qua cũng chốt quyền trả cổ tức 49,5% bằng cổ phiếu. BIDV cũng không kém cạnh, tại ĐHCĐ 2025, BID cũng chốt phương án phát hành cổ phiếu tỷ lệ 27% cho cổ đông hiện hữu và sẽ chào bán 3.84%. Tổng tỷ lệ lên hơn 30%!

Với các Ngân hàng thương mại tư nhân, cuộc đua tăng vốn cũng rất sôi động

MBB tăng vốn bằng cách chia cổ tức cổ phiếu với tỷ lệ 32% cổ phiếu. ACB cũng tăng vốn thêm 15%, đưa con số của mình đạt hơn 51.300 tỷ.

TCB cũng là ngân hàng mang lại rất nhiều niềm vui cho cổ đông từ đầu năm đến nay. Bên cạnh vệc IPO công ty TCBS, Techcombank cũng có kế hoạch sẽ bán 15% vốn cho nhà đầu tư chiến lược, thông tin thì chưa rõ, nhưng những diễn biến thuận lợi gần đây, có lẽ TCB cũng muốn bán 15% cổ phần cho nhà đầu tư chiến lược ở mức giá không hề rẻ!

HDBank thì không đi con đường phát hành cổ phiếu, ngân hàng này tăng vốn qua phương thức phát hành trái phiếu ra công chúng với tổng giá trị tối đa 10.000 tỷ đồng.

Với các ngân hàng có quy mô nhỏ hơn, việc tăng vốn là rất cấp thiết để họ có thể nâng cao năng lực cạnh tranh của mình.

VIB sau khi ép cổ đông chiến lược đến từ Úc của họ thoái vốn, cánh cửa bán vốn vẫn bỏ ngõ, đây cũng là 1 động lực rất hấp dẫn cho giá cổ phiếu VIB. Còn trước mắt, VIB sẽ tăng vốn với tỷ lệ 14% vào ngày 17/7 tới.

SHB dự kiến phát hành cổ phiếu tỷ lệ 13% và chi trả cổ tức 2025 ở mức 18%. Vietbank cũng tăng vốn điều lệ thêm 3.780 tỷ thông qua phát hành cổ phiếu. TPB cũng chia cổ tức 15%, trong đó 10% tiền và 5% cổ phiếu

Tựu lại, tăng vốn là 1 nhiệm vụ cấp thiết đối với các ngân hàng trong giai đoạn tới. Việc chia cổ tức bằng cổ phiếu hay bán cho đối tác chiến lược, rõ ràng là 1 chất xúc tác rất lớn cho động lực tăng giá của các cổ phiếu ngân hàng

V. TỔNG KẾT

Hệ quả của bơm tiền tất nhiên sẽ là lạm phát, nhưng vẫn còn quá sớm để lo lắng, vì chí ít cũng phải trong 1 – 2 năm sau đó. Các keyword gồm: trưởng tín dụng, tháo gỡ những khó khăn về luật cho nhóm Bank là các triển vọng then chốt.

Tôi cho rằng trong giai đoạn còn lại của 2025, cổ phiếu ngân hàng nên có trong danh mục đầu tư của mình. Đấy là chưa kể triển vọng Nâng hạng xảy ra, khối ngoại sẽ mua ròng mạnh nhóm VN30. Và thực tế thì cổ phiếu Ngân hàng chiếm phần lớn trong rỗ này.

Chúng ta có thể phân loại các ngân hàng theo quy mô vốn và từng điểm nhấn triển vọng, tùy theo khẩu vị của mỗi nhà đầu tư để chọn cổ phiếu phù hợp cho mình

-

Với Bank quốc doanh có tốc độ tăng trưởng tín dụng cao, chất lượng tài sản tốt: CTG là một lựu chọn ưu tiên

-

Với Bank tư nhân, TCB – HDB – MBB sẽ là những cái tên nổi bật nhờ tăng trưởng tín dụng cao, tỷ lệ an toàn vốn vượt trội

-

Các Bank quy mô nhỏ, hưởng lợi bởi Luật hóa nghị quyết 42, những cái tên MSB, VIB, OCB cũng là các case đầu tư đáng quan tâm.

Chúc NĐT thắng lợi!