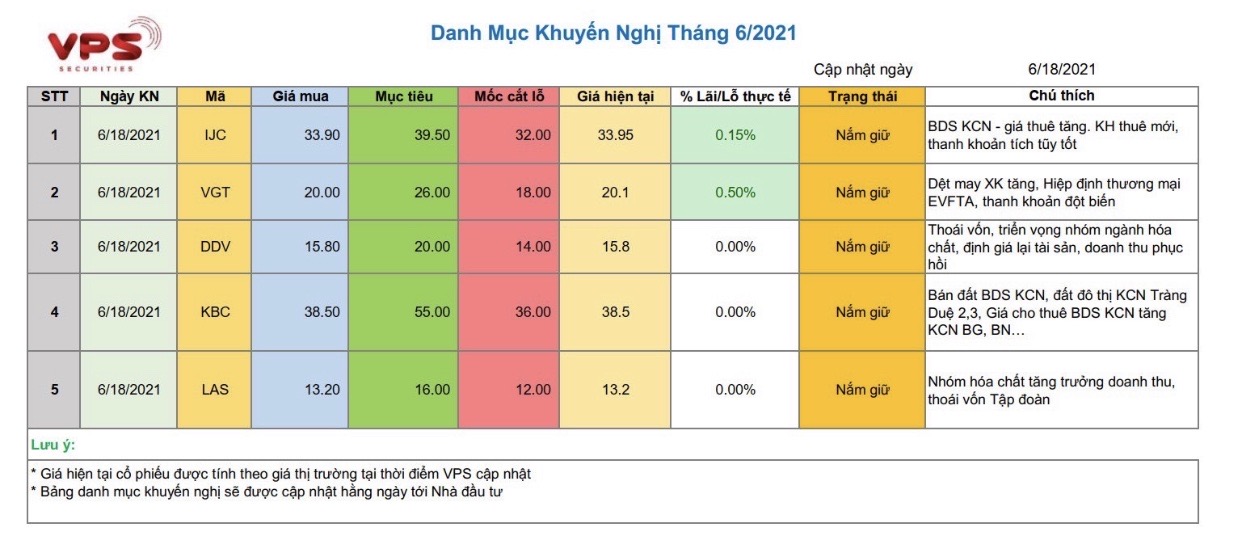

Các điểm chính của DDV :

- Đầu tư nhà máy DAP 2009 hết 172.6 tr $, công suất 300.000 tấn DAP, công nghệ châu âu (thị trường VN cần 1 tr tấn DAP, cty DDV chiếm 30% sản lượng VN). Tương ứng đánh giá lại nhà máy : (12/25) x 172.6 tr $ = 82.848.000 $

(Dự kiến kháu hao 25 năm, hiện nay 1/2 khấu hao) nhưng tính trượt giá

-

Đất 50 năm còn 35 năm, dự kiến 160 $/m2, 682.000 m2, tương ứng : (35/50) x 109.120.000 $ = 76.384.000 $

-

Nhà máy điện 12 Mw, công nghệ TQ, giá trị : 12 x 1.7 tr $ = 20.4 tr $

-

Hiện giá bán 12.6 tr/ tấn DAP vào tháng 5/2021, giá bình quân TG bán nhập Khẩu là 15.5 triệu, chênh lệch 2.9 tr/tấn. Trong 6 tháng đầu năm 2021, dự kiến DDV tiêu thụ 144.000 tấn, cả năm dự kiến 290.000- 300.000 tấn , đạt công suất 97- 100% thiết kế, nếu bán đúng giá thị trường và ko có tác động kiềm giá thì sẽ tạo thêm khoảng doanh thu 870 tỷ đồng, khoản này sẽ vào thẳng lợi nhuận kinh doanh trước thuế của DDV.

-

Hiện nay đang áp dụng VAT nhập khẩu 0%, bất lợi cho doanh nghiệp trong nước , chính phủ dự kiến điều chỉnh VAT lên 5% - 8%. Hiện DDV chịu thuế VAT đầu vào nhưng không được hoàn thuế VAT đầu ra. Doanh thu bình quân dự kiến năm 2021 là 2800- 3000 tỷ đồng , nếu hoàn thuế 5% tương ứng giảm giá vốn hàng bán 140 - 150 tỷ đồng

-

DDV không còn khoản vay ngân hàng, dòng tiền kinh doanh dương.

-

Lợi nhuận trước thuế DDV năm 2021 là 190 tỷ đồng. Nếu Vinachem thoái vốn ko kiểm soát giá thì DDV có thể tạo ra giá trị LNTT dự kiến 2021 quanh 1.200 tỷ đồng. Hiện DDV đang lỗ lũy kế cuối năm 2020 là 205 tỷ đồng. Dự kiến thuế 20% thì LNST trong điều kiện bình thường 960 tỷ đồng.

-

100 m cầu cảng để triển khai cần đầu tư 150 tỷ đồng

-

Giá trị tính toán của Ddv theo phương pháp đánh giá lại tài sản hiện tại chưa đánh giá lợi thế thị trường , kinh doanh và đã có thị trường tiêu thụ và kênh phân phối sẵn sàng như hiện nay , so với đầu tư 1 nhà máy mới phải cạnh tranh, xây dựng kênh PP và đội ngũ là : (82.848.000 $ + 76.384.000 $ + 20.4 tr $) x 23.300 Vnd/$ + 150 tỷ = 4.335 tỷ đồng

-

Số lượng cp đang lưu hành của Ddv là 146.1 tr cp, trong điều kiện thuận lợi giá bán như thị trường và DDV đạt công suất 97-100% công suất năm 2021 thì EPS dự kiến = 6.570 Vnd/cp

-

Giá trị cổ phiếu khởi điểm dự kiến theo phương pháp tài sản, chưa tính lợi thế thương mại, lịch sử DN : (4.335 tỷ vnđ : 146.1 tr cp) = 29.670 vnđ/ cp . Dự kiến làm tròn 30k /cp

-

P/E bình quân của DPM, DCM và BFC là 12 lần. Giá thị trường ngày 2/7/2021 là 15.300 vnđ/cp , với EPS thực ko bị tác dộng là 6.570 vnđ/Cp thì:

Giá 15.300 vnd/cp thì P/E là 2.3 lần

Giá 30.000 vnd/cp thì P/E là 4.6 lần

Thấp hơn nhiều lần P/E bình quân hiện nay của ngành phân đạm, case này đánh giá khả thi. Dự kiến Vinachem thông tin thoái vốn DDV cuối tháng 7/2021 có định giá chính thức (hiệu lực 180 ngày), dự kiến hoàn thiện hồ sơ thoái vốn cuối tháng 8- đầu tháng 9, và thoái vốn cuối tháng 9- đầu tháng 10/2021.

… em thấy 14.3 14.5 là đáy rồi, tiếc gì 1 vài line, chỉ sợ nó đánh vỡ nền thì không biết đâu mà lần

… em thấy 14.3 14.5 là đáy rồi, tiếc gì 1 vài line, chỉ sợ nó đánh vỡ nền thì không biết đâu mà lần

may mắn

may mắn