PG vừa công bố báo cáo Q3/2025:

![]() Doanh thu hợp nhất: 36.407 tỷ (+7,2% YoY)

Doanh thu hợp nhất: 36.407 tỷ (+7,2% YoY)

![]() LNST: 4.012 tỷ (+32,8% YoY)

LNST: 4.012 tỷ (+32,8% YoY)

![]() Biên lợi nhuận duy trì ổn định dù giá thép dao động.

Biên lợi nhuận duy trì ổn định dù giá thép dao động.

![]() Luận điểm đầu tư:

Luận điểm đầu tư:

- Dung Quất 2 đang là “trái tim tăng trưởng” – giai đoạn 2 hoàn thiện giúp nâng công suất HRC lên 6 triệu tấn/năm từ 2026.

- Thị phần dẫn đầu thép xây dựng (~34%) và HRC nội địa giúp HPG hưởng lợi khi nhu cầu phục hồi.

- Định giá hấp dẫn: P/E 2025 ~12x, P/E 2026 ~9.4x với giá mục tiêu 35.000đ/cp → tiềm năng tăng ~34%.

- Đa dạng hóa nhờ mảng nông nghiệp (chuẩn bị IPO HPA) & BĐS khu công nghiệp.

![]() Rủi ro:

Rủi ro:

- Biến động giá thép và chi phí nguyên liệu (than, quặng).

- Tiến độ hoàn thiện Dung Quất 2.

- Tình hình điều tra HRC nhập khẩu (kết quả dự kiến Q1–Q2/2026).

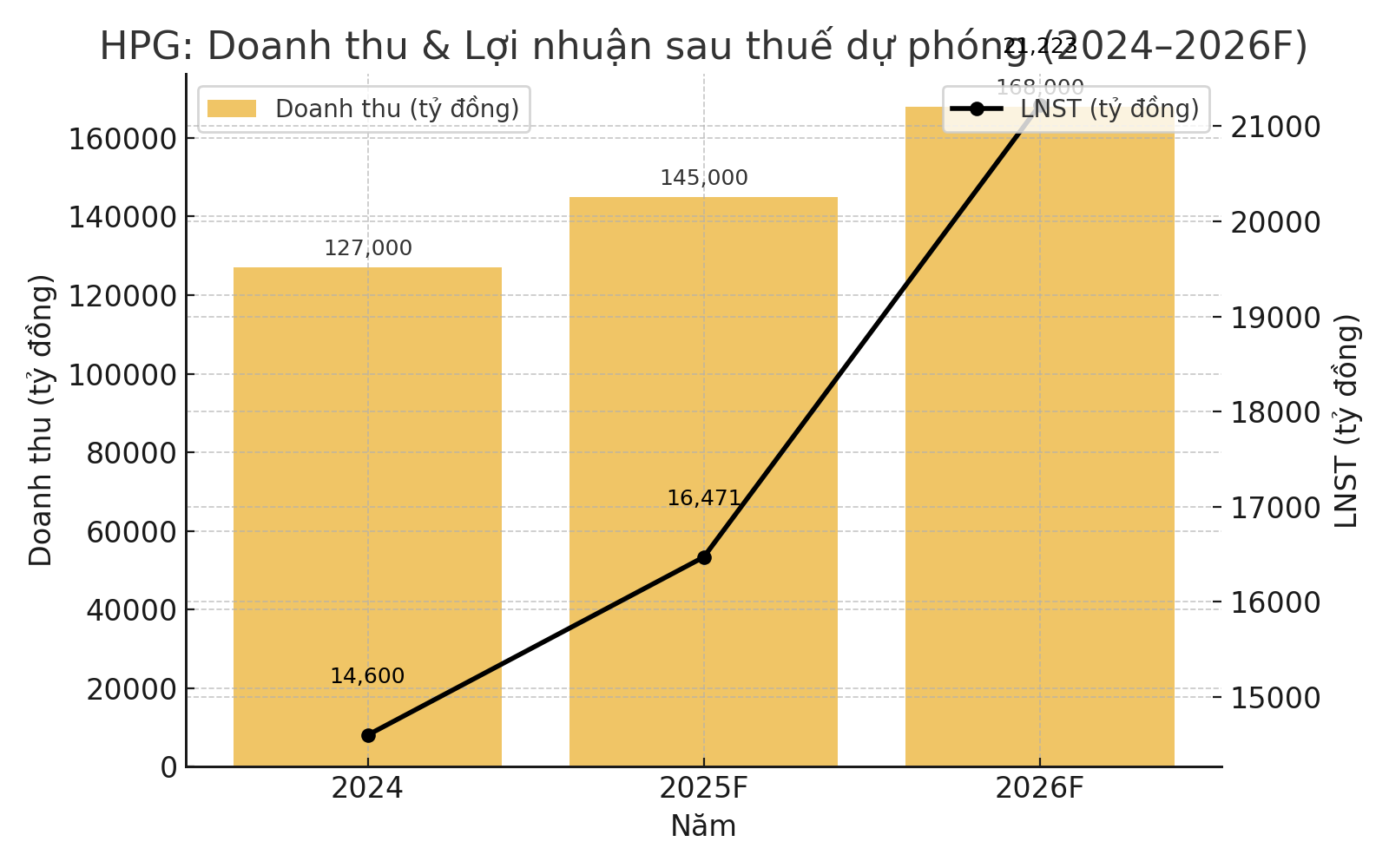

![]() Dự phóng lợi nhuận (tỷ đồng):

Dự phóng lợi nhuận (tỷ đồng):

| Năm | Doanh thu | LNST |

|---|---|---|

| 2024 | 127.000 | 14.600 |

| 2025F | 145.000 | 16.471 |

| 2026F | 168.000 | 21.223 |

(Nguồn: tôi tổng hợp từ SSI Research, 04/11/2025)

![]() Quan điểm cá nhân:

Quan điểm cá nhân:

Tôi giữ khuyến nghị MUA, mục tiêu 35.000đ/cp, phù hợp cho nhà đầu tư nắm trung hạn (2025–2026) khi Dung Quất 2 phát huy tối đa.