-

Khi giá thép duy trì ở mức cao và biên lợi nhuận ước khoảng 38%, Hoà Phát được dự đoán lợi nhuận có thể đạt 10.200 tỷ đồng trong quý II, và khoảng 8.900 tỷ đồng vào quý III

-

Dự phóng lợi nhuận sau thuế năm 2021 của tập đoàn là 34.000 tỷ đồng

Mảng thép cuộn cán nóng duy trì khả năng sinh lời tốt trong quý III

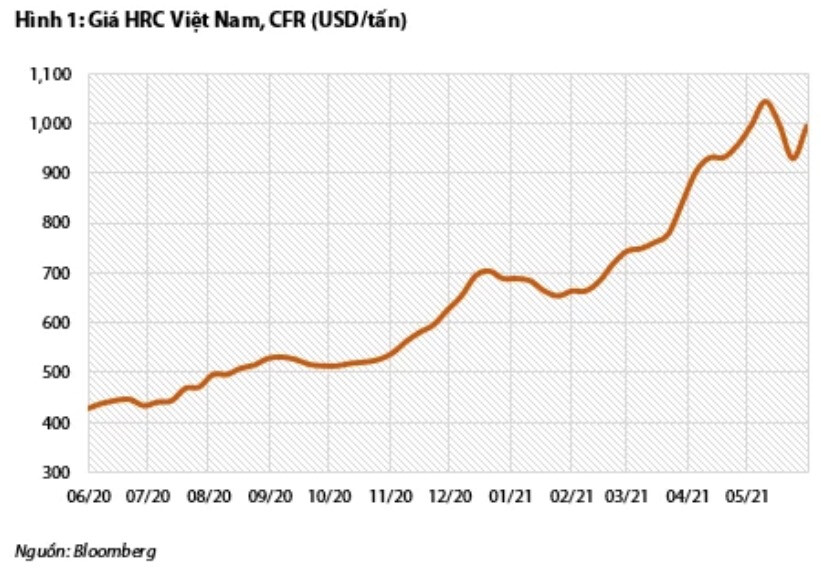

Mảng thép cán nóng HRC của Hòa Phát dự kiến sẽ tiếp tục duy trì mức sinh lời cao (khoảng 38%) trong quý III, nhờ vào

-

Xu hướng tăng giá HRC, giá HRC giao tháng 7 kỳ vọng đạt hơn 1.000 USD/tấn

-

Nhu cầu mạnh mẽ của các nhà xuất khẩu tôn mạ nội địa và các đơn hàng lớn từ EU và Bắc Mỹ

Giá bán của Trung Quốc có thấp hơn Hòa Phát nhưng thị trường EU và Bắc Mỹ đã cấm HRC của Trung Quốc

Các nhà sản xuất tôn mạ nội địa thiếu nguồn nhập khẩu HRC giá rẻ để đáp ứng nhu cầu từ thị trường xuất khẩu do nguồn cung HRC của Ấn Độ đang suy yếu do đại dịch

Biên lợi nhuận của mảng thép xây dựng có thể giảm do nhu cầu yếu và chi phí sản xuất tăng

Sản lượng thép xây dựng bán ra trong tháng 5 giảm xuống còn khoảng hơn 320.000 tấn sau khi tăng mạnh trong tháng 3 và tháng 4, bởi vì

-

Các nhà bán lẻ đã tích trữ hàng trong những tháng trước

-

Nhu cầu nội địa tương đối yếu, đặc biệt trong những tháng mùa mưa sắp tới

=> HPG có thể giảm giá bán thép xây dựng trong những tháng tới nhằm duy trì mức sản lượng bán hàng

Tuy nhiên, giá quặng sắt đang trong xu hướng tăng nên biên lợi nhuận gộp của mảng này tại Hòa Phát có thể giảm đáng kể trong quý III sắp tới

Đồ thị kỹ thuật

-

HPG sau những nhịp điều chỉnh, về lấp lại khoảng trống tăng trước đó thì có 3 phiên hồi phục khá tốt

-

Cổ phiếu vẫn giữ trên trendline tăng là 1 tín hiệu khá tích cực

Theo dõi nhà đầu tư lớn gom , xả HPG mạnh thời điểm nào?

Theo dõi nhà đầu tư lớn gom , xả HPG mạnh thời điểm nào? Tg MIỄN PHÍ 1 năm sử dụng phần mềm cho khách hàng đang đầu tư tại VNdirect , VPS , SSI , HSC. **

Tg MIỄN PHÍ 1 năm sử dụng phần mềm cho khách hàng đang đầu tư tại VNdirect , VPS , SSI , HSC. ** DUY NHẤT độc quyền tại phần mềm Topinvest.

DUY NHẤT độc quyền tại phần mềm Topinvest. Link đăng ký sd miễn phí :

Link đăng ký sd miễn phí :