Trong tháng 4, TTCK Việt Nam biến động mạnh sau khi chạm ngưỡng kháng cự tâm lý quanh vùng 1.500 điểm dưới áp lực thông tin vĩ mô trong nước lẫn quốc tế. VNINDEX giảm gần 12% trong tháng 4. Sau khi giải tỏa bớt áp lực giải chấp, tâm lý thị trường dần hồi phục trở lại những phiên gần đây. Tính đến thời điểm hiện tại, diễn biến thị trường vẫn tiếp tục trong xu thế giằng co trong biên độ hẹp dần, cùng thanh khoản sụt giảm tương đối thể hiện tâm lý nhà đầu tư vẫn tương đối thận trọng.

Việc chọn lựa một mã cổ phiếu để tham gia giải ngân ở giai đoạn này trở nên cẩn trọng và tỉ mỉ hơn bao giờ hết. Điểm nhấn các doanh nghiệp cho mọi người nghiêm cứu :

- REE

- Kế hoạch doanh thu năm 2022 đạt 9.247 tỷ đồng (tăng trưởng 59,2%)

- Kế hoạch lợi nhuận thuần của Công ty đạt 2.061 tỷ đồng (tăng trưởng 11,1%)

- Cổ tức năm 2022 bao gồm cổ tức bằng tiền mặt 1.000đ/cp và cổ tức bằng cổ phiếu với tỷ lệ 100:15. Cổ tức bằng tiền mặt tương đương tỷ lệ lợi nhuận chi trả cổ tức là 14% và lợi suất cổ tức là 1,2%.

- EPS : 6.000 P/E : 13,5 ROE : 13,0% P/B : 1,5

- Vùng mua 1 : 68.000 - 69.000

Vùng 2 : quanh 82.000

3 Likes

mình thấy nó sắp phá đỉnh rồi

1 Likes

REE phá đỉnh và dự phóng sẽ bay đến đỉnh cao mới

2 Likes

tuy hơi sợ nhưng bay theo REE thích ghê

1 Likes

iêu phẩm tránh cú đập của index

2 Likes

Nhu cầu tăng trưởng mạnh sau thời gian dài bị dồn nén bởi Covid 19, thị trường Mỹ đang tăng mạnh, trong khi đó thị trường Trung quốc sẽ là nhân tố quyết định đà tăng trưởng của ngành cá tra trong nửa cuối năm 2022

2 Likes

Cập nhật thêm một số thông tin về kết quả kinh doanh của các doanh nghiệp cùng nhóm ngành thủy sản :

Tốc độ tăng trưởng giá cổ phiếu nhóm doanh nghiệp thủy sản từ đầu năm 2022 đến nay

3 Likes

Đổi phong thủy cập nhật thêm thông tin 1 doanh nghiệp ngành Ngân hàng : ACB

-

ACB đạt tăng trưởng lợi nhuận cao (33% YoY) trong Q1/22, phục hồi so với kết quả thấp giai đoạn nửa sau năm Tổng thu nhập hoạt động tăng trưởng ổn định (21% YoY). CIR đóng góp tiêu cực do nền so sánh cao. Đáng chú ý, ACB đã hoàn nhập dự phòng ròng trong quý nhờ việc khách hàng cơ cấu trả nợ vượt kì vọng của chúng tôi và trở thành động lực tăng trưởng chính.

- Tổng thu nhập hoạt động duy trì tốc độ tăng trưởng hai chữ số (21% YoY) trong Q1/22 nhờ sự tăng trưởng toàn diện của các nguồn doanh thu. Thu nhập lãi thuần vẫn là yếu tố tăng trưởng chính, chiếm 79% tổng thu nhập và trực tiếp giúp lợi nhuận tăng 14% YoY.

- Thu nhập từ bancassurance là mũi nhọn của ACB trong phân khúc bán lẻ. Trong Q1/22, ACB đứng đầu ngành về doanh số APE.

- ACB cũng ghi nhận 335 tỷ đồng thu nhập nợ xấu đã xử lý rủi ro trong Q1/22, giúp thu nhập ngoài lãi khác tăng 63% so với cùng kỳ. Nó cũng giúp giảm áp lực từ nền so sánh cao của thu nhập từ kinh doanh trái phiếu, vốn yếu trong Q1/22 do lợi suất trái phiếu tăng.

- Chính sách trích lập dự phòng thận trọng của ngân hàng vốn đã làm giảm mức tăng trưởng lợi nhuận các quý trong năm 2021 từ -10% đến -52% đã được đền đáp.

- Chất lượng tài sản duy trì ổn định trong Q1/22. Tỷ lệ hình thành nợ xấu ròng (dồn 4 quý) chỉ ở mức 0,2%, giảm áp lực lên việc xử lý rủi ro nợ xấu và trích lập dự phòng thông thường.

- Giá trị sổ sách trên mỗi cổ phiếu dự phóng năm 2022 là 21.181 đồng, tương đương P/B dự phóng là 1,4 lần. P/B trung bình 3 năm và 5 năm của ngân hàng lần lượt là 1,8 và 1,9 lần. Dựa trên mức định giá, P/B mục tiêu cuối năm của chúng tôi là 2,0 lần.

Cập nhật thêm thông tin về cp REE :

*Giá thị trường điện (CGM) hàng tháng trong tháng 4 tiếp tục tăng lên 1.793 đồng/kWh (+62% YoY và +2% MoM). Chúng tôi cho rằng giá cao hơn trong tháng 4 là do giá khí và than cao mặc dù lượng điện tiêu thụ thấp. Trong 4 tháng 2022, giá CGM trung bình là 1.590 đồng (+44% YoY). Chúng tôi dự báo giá CGM trung bình là 1.280 đồng/kWh (+28% YoY) trong năm 2022.

- Giá CGM cao nên các nhà máy thủy điện được hưởng lợi nhiều nhất do chi phí cố định của các nhà máy này. REE có danh mục thủy điện lớn với 500MW

Thêm một tin đánh giá tốt dành cho ngành thủy sản, dầu khí cũng bay cao :

REE hiện giữ dc kênh trung hạn pha chỉnh vừa qua. sẽ break 82 và dự kiến lên 92 đoạn tới

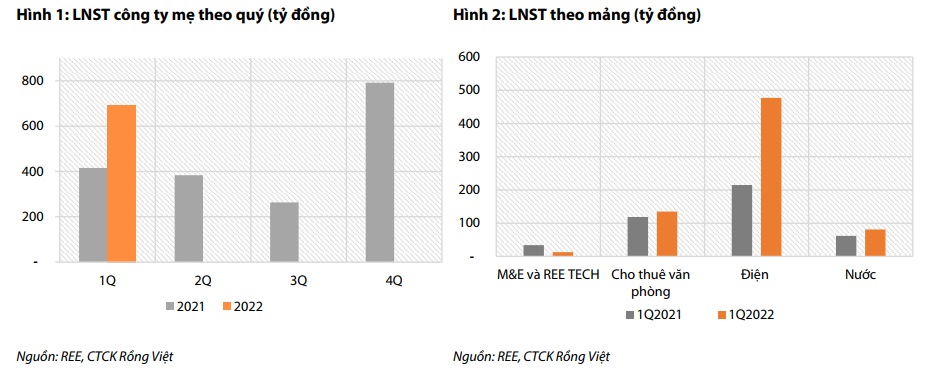

Cập nhật cổ phiếu REE : Lợi nhuận quý I cao hơn kỳ vọng

- Trong quý 1/2022, doanh thu đạt 2.045 tỷ, +73% so với cùng kỳ và tăng 8% so với quý trước. LNST công ty mẹ tăng mạnh, tăng 67% so với cùng kỳ, đạt 693 tỷ đồng nhờ lợi nhuận mảng điện tăng gấp đôi.

- Lợi nhuận mảng thủy điện tăng gấp đôi so với cùng kỳ nhờ vào điều kiện thủy văn thuận lợi và giá bán trên thị trường phát điện cạnh tranh cao. Ngoài ra, lợi nhuận mảng điện gió cũng tăng trưởng 62% so với cùng kỳ, đạt 34 tỷ đồng.

- Năm 2022, dự phóng doanh thu và LNST công ty mẹ đặt lần lượt 8.790 tỷ, +51% YoY và 2.310 tỷ đồng, +25% YoY chủ yếu nhờ vào mảng điện. Năm 2023, Etown6 và những dự án năng lượng tái tạo mới sẽ là động lực tăng trưởng của doanh nghiệp.

REE bắt đầu tăng trưởng trở lại từ giai đoạn năm 2021, do đó P/E cũng gia tăng so với mức trung bình năm năm, tạo kỳ vọng doanh nghiệp sẽ tiếp tục tăng trưởng trung hạn.

4 tháng đầu năm nay, XK cá tra sang các thị trường lớn đều tốt và ổn định. Trung Quốc - Hồng Kông vẫn là thị trường thu hút nhất DN XK cá tra với giá trị đạt hơn 300 triệu USD, tăng 156% so với cùng kỳ năm ngoái. Mỹ là thị trường lớn thứ 2, giá trị XK cũng tăng 136% tương đương 241 triệu USD. XK cá tra sang thị trường EU cũng tăng hơn 84% với giá trị đạt 65 triệu USD.

Sau hơn 3 năm bị ảnh hưởng bởi Covid-19, hoạt động XK cá tra sang 3 thị trường Mexico, Ai Cập, Thái Lan trở nên đông đảo với số DN tham gia tăng. Hiện nay, Mexico là thị trường có giá trị XK lớn nhất trong khối thị trường CPTPP. 4 tháng đầu năm, tổng giá trị XK cá tra sang Mexico đạt trên 40 triệu đô la Mỹ - tăng 69%; sang Thái Lan đạt trên 38 triệu đô la Mỹ - tăng 80%; sang Ai Cập đạt 14 triệu đô la Mỹ - tăng 85% so với cùng kỳ năm trước.

Đây sẽ kỳ vọng lớn giúp cho ngành thủy sản tăng trưởng bên vững

Năm 2022, HBC đặt kế hoạch 17.500 đồng tổng doanh thu, 350 tỷ đồng lợi nhuận sau thuế; tăng lần lượt 54% và 261% so với năm 2021.

- Mục tiêu doanh thu của HBC trong năm 2022 đạt 20.000 tỷ đồng, qua đó lợi nhuận sau thuế kỳ vọng đạt 420 tỷ đồng. Như vậy, những chỉ tiêu này tăng trưởng lần lượt là 48% và gần 79% so với kế hoạch của năm 2021.

- HBC dự tăng tỷ trọng mảng công nghiệp lên 20% tổng doanh thu trong năm 2022

"Làn sóng đầu tư công hiện nay đa số tập trung ở mảng hạ tầng, công nghiệp dân dụng. Trong đó, tại mảng hạ tầng thì HBC có đầu tư vào Công ty 479, tạo lợi thế trong lĩnh vực hạ tầng, cụ thể là xây dựng cầu cảng. Với kinh nghiệm, hệ thống quản lý,văn hoá doanh nghiệp HBC đưa vào thì 479 có sự tăng trưởng rất mạnh: năm 2020 chỉ đạt 200 tỷ sản lượng, thì năm nay tăng lên 800 tỷ. HBC có thể tham gia được nhiều công trình hạ tầng theo kế hoạch khôi phục kinh tế sau đại dịch, đẩy mạnh đầu tư công của Chính phủ"

- HBC cũng tiếp tục chủ trương thoái vốn tại các dự án bất động sản – hoạt động này dự kiến đóng góp phần lớn vào con số lợi nhuận của cả năm. Trong đó, HBC đã tiến gần đến việc hoàn tất thoái vốn tại dự án Ascent Garden Home cho đối tác mới là Gotec Land.

- Phương án đầu tư cho 12 dự án cao tốc Bắc Nam giai đoạn 2021-2025 được thay đổi liên tục thể hiện Chính phủ đang khẩn trương và quyết liệt sử dụng đầu tư công là một trong những công cụ kích cầu đầu tư, tạo hiệu ứng lan tỏa cho nhiều nhóm ngành nghề, mà nổi bật là các doanh nghiệp trong lĩnh vực xây dựng, tiêu biểu có HBC

--------> Động lực mạnh cho tăng trưởng của HBC