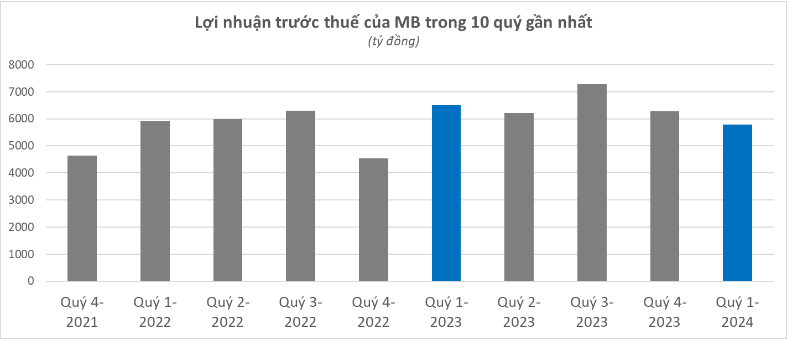

Lợi nhuận trước thuế quý 1/2024 của Ngân hàng Quân đội đã giảm 11% so với cùng kỳ năm 2023. Trong khi đó, đến ngày 31/3/2024, tổng nợ xấu của Ngân hàng Quân đội là hơn 15.294 tỷ đồng, tăng 56% so với đầu năm. Tỷ lệ nợ xấu/dư nợ vay theo đó tăng từ 1,6% đầu năm 2024 lên 2,48% vào cuối quý 1.

Lợi nhuận MBB quý 1 giảm 11%

Theo báo cáo tài chính quý 1/2024 tại Ngân hàng TMCP Quân đội (Ngân hàng Quân đội - MBB) ghi nhận, thu nhập lãi thuần - nguồn thu chính của ngân hàng này đạt 9.062 tỷ đồng, giảm 11% so với cùng kỳ quý 1/2023.

Trong đó, thu nhập lãi thuần của ngân hàng này gần như tương đương so với cùng kỳ năm trước nhưng khoản thu lãi từ chứng khoán nợ, nghiệp vụ bảo lãnh và tiền gửi đều giảm. Riêng khoản thu lãi từ trái phiếu giảm khoảng 31%, còn 2.324 tỷ đồng trong quý 1/2024.

Tuy nhiên, MBB đã ghi nhận kết quả tích cực trong một số mảng kinh doanh khác. Trong đó, lãi thuần từ chứng khoán kinh doanh trong quý 1/2024 tăng gấp 26 lần so với cùng kỳ, thu về 965 tỷ đồng.

Hoạt động dịch vụ (dịch vụ thanh toán, ngân quỹ…) cũng giúp Ngân hàng Quân đội thu về 945 tỷ đồng, tăng 37% so với quý 1/2023. Thu nhập từ hoạt động ngoại hối cũng tăng hơn 24%, đạt 462 tỷ đồng.

Nhờ đó, tổng thu nhập hoạt động của MBB trong quý 1/2024 đã tăng nhẹ 0,7%, đạt 12.017 tỷ đồng. Tổng chi phí hoạt động giảm 1,5%, giúp lợi nhuận thuần từ hoạt động kinh doanh của ngân hàng này tăng 7,1%, đạt hơn 8.502 tỷ đồng. Theo đó, lợi nhuận thuần từ hoạt động kinh doanh tăng trưởng 1,7%, đạt 8.502 tỷ đồng.

Tuy nhiên, MBB tăng khá mạnh chi phí dự phòng rủi ro với mức tăng 46,4% lên 2.707 tỷ đồng. Việc tăng cường trích lập dự phòng đã khiến lợi nhuận trước thuế sụt giảm so với cùng kỳ.

Tại ngày 31/3/2024, tổng tài sản MBB ở mức 900.647 tỷ đồng, giảm 4,7% so với đầu năm, chủ yếu do tiền gửi tại Ngân hàng Nhà nước giảm mạnh 83% xuống còn hơn 10.800 tỷ đồng.

Dư nợ cho vay khách hàng của MBB tăng chậm khi chỉ tăng 0,7% trong 3 tháng đầu năm 2024. Dù trước đó, năm 2023, MBB là một trong những ngân hàng có tốc độ tăng trưởng tín dụng cao nhất (tăng gần 29%).

Trong quý đầu năm, tiền gửi khách hàng tại MBB đã giảm 1,5%, phát hành giấy tờ có giá giảm gần 19%.

Nợ xấu tăng mạnh

Về chất lượng tài sản, trong quý 1, số dư nợ xấu tại MBB đã tăng 56% lên 15.294 tỷ đồng. Trong đó, nợ nhóm 5 (nợ có khả năng mất vốn) tăng từ 2.889 tỷ đồng và cuối năm 2023 lên 6.048 tỷ đồng vào cuối quý 1/2024. Kéo theo tỷ lệ nợ xấu của MBB theo đó cũng tăng từ 1,6% lên 2,49%.

Tính đến cuối tháng 3, tổng nợ xấu của MBB là gần 15.300 tỷ đồng, tăng 56% so với đầu năm. Tỷ lệ nợ xấu/dư nợ vay theo đó tăng từ 1,6% đầu năm lên 2,49%.

Nợ xấu từ nhóm 3 đến nhóm 5 của MBB đều tăng trong quý 1 năm 2024. Trong đó tăng mạnh nhất là nợ nhóm 5 từ 2.889 tỷ đồng lên 6.048 tỷ đồng tăng 109,3% so với thời điểm đầu quý.

Nợ nhóm 4 của Ngân hàng MBB tại quý 1 cũng tăng hơn 1.503 tỷ đồng, nợ nhóm 3 với mức tăng thấp nhất là 828 tỷ đồng.

Lợi nhuận quý I/2024 của MBB quay đầu giảm do chi phí dự phòng rủi ro tăng vọt trong bối cảnh nợ xấu đi lên.

Lợi nhuận quý I/2024 của MBB quay đầu giảm do chi phí dự phòng rủi ro tăng vọt trong bối cảnh nợ xấu đi lên. Mới đây, Ngân hàng Quân đội cũng đã tổ chức thành công Đại hội đồng cổ đông thường niên năm 2024 với loạt thông tin đáng chú ý; nổi bật là việc sẵn sàng nhận chuyển giao bắt buộc một ngân hàng yếu kém.

Cụ thể, ông Phạm Như Ánh - Tổng giám đốc Ngân hàng Quân đội cho biết, Ngân hàng đã hoàn thành đề án nhận chuyển giao bắt buộc một ngân hàng yếu kém và gửi Ngân hàng Nhà nước trình Chính phủ xem xét. Quá trình nhận chuyển giao này được kỳ vọng sẽ hoàn thành trong năm nay hoặc năm 2025 nếu Chính phủ phê duyệt.

Ban lãnh đạo Ngân hàng Quân đội không đề cập đến tên ngân hàng yếu kém dự kiến sẽ được chuyển giao tại Đại hội. Tuy nhiên, hồi tháng 4/2023, Ngân hàng Quân đội từng cho biết, ngân hàng được chuyển giao có lỗ luỹ kế khoảng 20.000 tỷ đồng với tỷ lệ nợ xấu 47%.

Tại Đại hội đồng cổ đông, MBB cũng đã thông qua kế hoạch kinh doanh năm 2024 với mục tiêu lợi nhuận trước thuế tăng trưởng từ 6 – 8%. Về chỉ tiêu tổng tài sản, ngân hàng đặt mục tiêu tăng 13%, tức đạt gần 1,068 triệu tỷ đồng vào cuối năm 2024, trở thành ngân hàng tiếp theo vượt qua cột mốc 1 triệu tỷ sau nhóm Big4. Tín dụng được dự báo tăng trưởng 15 - 16% trong năm 2024, tùy thuộc theo hạn mức của Ngân hàng Nhà nước (NHNN). Huy động trong năm 2024 tùy thuộc nhu cầu sử dụng vốn.

Về các chỉ số như ROE, ROA hay CIR, ngân hàng dự kiến sẽ thuộc top đầu trong ngành. Tới cuối năm 2024, MB đạt được 30 triệu khách hàng và sẽ cán mốc 40 triệu khách hàng vào năm 2029.