Phân Tích Thị Trường Toàn Cầu và Triển Vọng “Tăng Trưởng Bền Vững” Của Bất Động Sản 2026

1.Cập Nhật Thị Trường Tài Chính Toàn Cầu

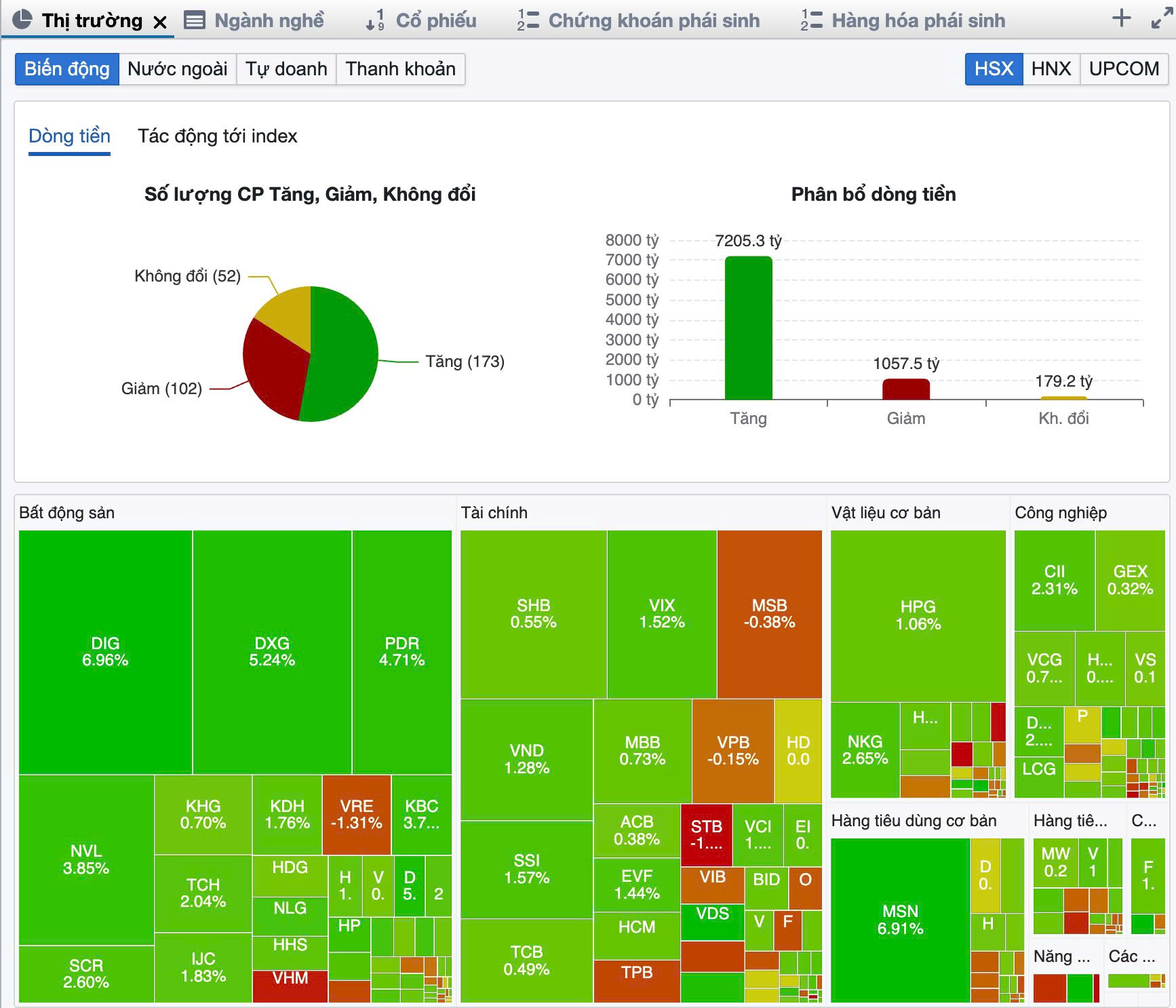

- Thị trường Mỹ tối qua chứng kiến sự khởi đầu không mấy tích cực khi cả hai chỉ số S&P 500 và Dow Jones đều mất điểm. Tuy nhiên, thị trường nhanh chóng ổn định trở lại sau bình luận trấn an từ Chủ tịch FED, người đã tái khẳng định nền kinh tế vẫn ổn, tăng trưởng vững chắc và thị trường lao động không phải là trở ngại lớn cho định hướng nới lỏng chính sách tiền tệ dần dần. Nhóm ngân hàng lớn như Goldman Sachs và Citigroup với kỳ vọng kết quả kinh doanh quý 3 tích cực cũng là yếu tố hỗ trợ. Khi đóng cửa, S&P 500 giảm nhẹ, Dow Jones tăng, trong khi chỉ số công nghệ Nasdaq vẫn còn kém hơn do các cổ phiếu công nghệ gần đây hạ nhiệt.

- FED dự kiến sẽ cắt giảm lãi suất 2 lần, mỗi lần 0.25%, vào kỳ họp ngày 29/10 và 10/12 sắp tới.

- Trong khi đó, thị trường chứng khoán Châu Á và Việt Nam diễn biến thận trọng. Nhà đầu tư quan sát sát sao rủi ro tiềm tàng từ căng thẳng thương mại Mỹ - Trung. Tình hình leo thang với việc Mỹ tăng phí/thuế với tàu Trung Quốc, Đáp lại, Bộ Giao thông vận tải Trung Quốc tuyên bố áp phí tương ứng và cùng thời điểm với chính sách của Mỹ. Mới nhất, Tổng thống Trump cân nhắc chấm dứt giao dịch với Trung Quốc liên quan đến dầu ăn và các lĩnh vực thương mại khác.

- Trên thị trường hàng hóa, giá dầu tiếp tục giảm xuống mức thấp nhất 5 tháng (Dầu Brent khoảng $62/thùng, Dầu thô Mỹ khoảng $59/thùng) do lo ngại về triển vọng nhu cầu yếu.

2.Ngành Bất Động Sản: Triển Vọng và Thách Thức

Ngành bất động sản nhà ở được nhận định đã bắt đầu chuyển giao từ giai đoạn phục hồi sang giai đoạn tăng trưởng bền vững.

Triển Vọng Tăng Trưởng

- Nguồn Cung: Nguồn cung căn hộ thương mại sẽ tiếp tục tăng, dự báo tăng 23% trong năm 2025 (≈54.000 căn) và tăng thêm 11% trong năm 2026 (≈60.000 căn).

- Hỗ trợ Hạ tầng: Nguồn cung chủ yếu tập trung ở vùng ven (Bình Dương, Đồng Nai, Bà Rịa - Vũng Tàu, Tây Ninh), chiếm ≈30% nguồn cung tại TP.HCM, nhờ sự hỗ trợ lớn từ việc nâng cấp hạ tầng như tuyến metro, vành đai và cao tốc.

- Đầu tư công: Giải ngân mạnh mẽ, 9 tháng đầu năm 2025 đạt trên 440.000 tỷ đồng (tăng 45% so với cùng kỳ). Việc tiếp tục đẩy mạnh giải ngân vào Quý 4/2025 và kế hoạch năm 2026, đặc biệt các dự án trọng điểm (Cao tốc Bắc Nam, Vành đai TP.HCM/Hà Nội), sẽ thúc đẩy giá trị các dự án vùng ven liên đới. Tín dụng bất động sản cũng tăng trưởng ≈19% trong 8 tháng đầu năm 2025.

Thách Thức Rủi Ro

- Mất cân đối Cung - Cầu: Phân khúc cao cấp vẫn chiếm tỷ trọng lớn (75% - 95%) trong giai đoạn 2024 và quý 1/2025, dẫn đến sự mất cân đối thị trường.

- Chi phí Xây dựng: Áp lực tăng giá nguyên vật liệu xây dựng vẫn là thách thức lớn. Giá xi măng dự báo tăng 1-2%, cát tăng 5-10%, đá tăng 5-8%, và chi phí xây dựng tổng thể tiếp tục tăng 5-8% so với cùng kỳ.

3.Khuyến Nghị Cổ Phiếu Bất Động Sản Tiềm Năng

Dựa trên triển vọng ngành và dự phóng kết quả kinh doanh quý 3 và cả năm 2025, có 5 cổ phiếu bất động sản được đánh giá cao:

3.1. PDR (Phát Đạt):

Luận điểm:

- Phát Đạt được đánh giá là công ty có khả năng ghi nhận lợi nhuận cao nhất trong năm 2025, dự kiến đạt gần 900 tỷ đồng (tăng ~500%). Động lực chính đến từ việc chuyển nhượng gần 80% vốn dự án Thuận An, giúp book lợi nhuận lớn trong quý 3 và đặc biệt là quý 4/2025.

- Trong quý IV/2025, Phát Đạt dự kiến triển khai mở bán đợt mới của dự án Bắc Hà Thanh - Quy Nhơn Iconic. Dự án này được kỳ vọng sẽ đóng góp doanh thu và lợi nhuận từ quý IV/2025 trở đi.

Khuyến nghị: Tích cực. Tiềm năng tăng trưởng đột biến từ việc hạch toán lợi nhuận.

3.2. NLG (Nam Long):

Luận điểm: Nam Long dự kiến đạt 210 tỷ đồng, tăng tới 500% so với cùng kỳ. Lũy kế cả năm 2025, Nam Long có thể đạt 753 tỷ đồng lợi nhuận, tăng 47%. Đóng góp chính đến từ việc bàn giao sản phẩm tại Southgate, Nam Long Cần Thơ và khoản lợi nhuận tài chính từ chuyển nhượng Izumi City. Đây là cổ phiếu có nền tảng vững chắc và tăng trưởng ổn định.

Khuyến nghị: Nắm giữ/Tăng tỷ trọng. Phù hợp để tận dụng sự phục hồi của thị trường.

3.3. KDH (Khang Điền) và DXG (Đất Xanh):

Luận điểm: Cả hai đều đã có dự án mở bán trong năm, nhưng khả năng book lợi nhuận lớn trong quý 3 không cao (KDH dự kiến ~150 tỷ đồng). Tuy nhiên, đây là hai cổ phiếu có tiềm năng lớn trong quý 4/2025 nếu đẩy mạnh bàn giao. Đất Xanh có lợi thế từ việc bán dự án Dream The Bright với giá cao. KDH dự kiến lợi nhuận cả năm 2025 gần 1.000 tỷ đồng.

Khuyến nghị: Quan sát và Tích lũy. Theo dõi chặt chẽ tốc độ hạch toán lợi nhuận cuối năm.

3.4. VHM (Vinhomes):

Luận điểm: Với quy mô lớn nhất ngành, VHM lợi nhuận quý III/2025 được kỳ vọng tăng trưởng cao nhờ lượng doanh số chưa ghi nhận từ quý trước, đến từ các dự án Royal Island, Wonder City, OCP 2&3, cùng loạt dự án mới mở bán trong năm như Wonder City, Golden City, Green City. Ngoài ra, VHM được hưởng lợi từ nhóm cổ phiếu Vingroup.

Khuyến nghị: Ít ưu tiên hơn. Do VHM đã có mức tăng giá khá cao gần đây, các cổ phiếu như PDR, NLG đang nằm trong vùng đi ngang và có dấu hiệu tăng hỗ trợ xu hướng sắp tới sẽ có dư địa tăng hấp dẫn hơn trong ngắn hạn.