1. Thông tin doanh nghiệp

Tổng Công ty Điện lực Dầu khí Việt Nam (POW) chuyên đầu tư và vận hành các dự án điện, chủ yếu là điện than và điện khí. Hiện tại, công ty sở hữu 6 nhà máy điện với tổng công suất lên tới 4.207,6 MW, chiếm gần 6% tổng công suất nguồn điện của Việt Nam.

Hàng năm, POW cung cấp khoảng 21 tỷ kWh, tương đương với 13 - 15% sản lượng điện thương phẩm quốc gia, và đứng thứ hai sau Tập đoàn Điện lực Việt Nam (EVN). Sự đóng góp này không chỉ giúp đảm bảo an ninh năng lượng cho đất nước mà còn thể hiện vai trò quan trọng của POW trong ngành điện Việt Nam.

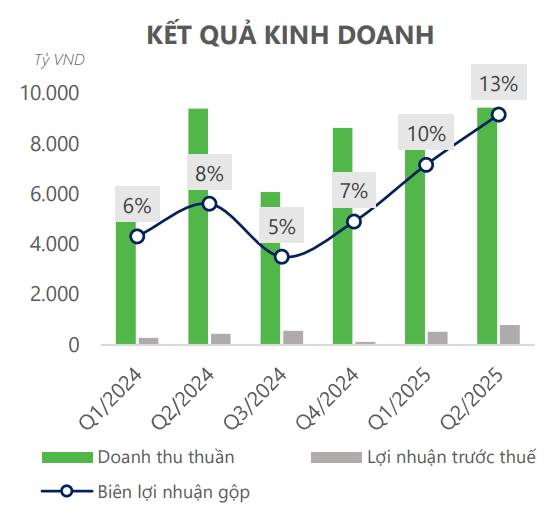

2. Kết quả kinh doanh

Kết thúc quý 2/2025, POW ghi nhận doanh thu đạt 9.415 tỷ đồng, gần như đi ngang so với cùng kỳ (+0,35% YoY). Tuy nhiên, lợi nhuận tăng trưởng mạnh khi lợi nhuận gộp và lợi nhuận sau thuế lần lượt tăng 64% và 47% so với cùng kỳ.

Lũy kế 6 tháng đầu năm 2025, doanh thu của POW đạt 17.565 tỷ đồng (+12,4% YoY), lợi nhuận sau thuế đạt 1.205 tỷ đồng (+85% YoY). Với kết quả này, POW đã hoàn thành 46% kế hoạch doanh thu cả năm và vượt xa chỉ tiêu lợi nhuận năm khi đạt 275% kế hoạch.

3. Tiềm năng doanh nghiệp

Trong bối cảnh nền kinh tế Việt Nam đang duy trì tốc độ tăng trưởng cao, nhu cầu tiêu thụ điện được dự báo tiếp tục gia tăng mạnh mẽ. Theo Thông báo số 500/TP-VPCP, mục tiêu tăng trưởng điện trong năm 2025 là 12 – 13%, và trong giai đoạn 2026 – 2030 dự kiến đạt 12 – 15% mỗi năm. Mức tăng trưởng này được đánh giá là cần thiết để đáp ứng nhu cầu đời sống người dân và phục vụ mục tiêu tăng trưởng GDP 8,3 – 8,5%/năm. Với vị thế là một trong những doanh nghiệp phát điện hàng đầu, POW có nhiều lợi thế để sản lượng điện sản xuất được hấp thụ nhanh chóng, đảm bảo duy trì hiệu suất khai thác cao trong dài hạn.

Bên cạnh yếu tố thị trường, triển vọng của POW còn được hỗ trợ mạnh mẽ từ xu hướng gia tăng nhập khẩu LNG tại Việt Nam. Việc sử dụng LNG không chỉ đảm bảo an ninh năng lượng quốc gia mà còn đáp ứng các tiêu chuẩn môi trường ngày càng khắt khe, đặc biệt trong bối cảnh các mỏ khí nội địa đã dần cạn kiệt và các dự án khai thác mới như Lô B hay Lạc Đà Vàng vẫn đang chậm tiến độ. Trong quý 1/2025, PV Power đã ký hợp đồng GSA và gửi PV GAS để hoàn tất các thủ tục ký kết hợp đồng mua khí LNG tái hóa, phục vụ trực tiếp cho giai đoạn vận hành thương mại của Nhà máy điện Nhơn Trạch 3 & 4. Đây là bước chuẩn bị quan trọng, đảm bảo nguồn cung nhiên liệu ổn định cho các dự án điện khí lớn trong tương lai.

Một động lực tăng trưởng trung hạn quan trọng của POW chính là hai dự án Nhơn Trạch 3 và Nhơn Trạch 4. Dự kiến, Nhơn Trạch 3 sẽ đi vào vận hành thương mại từ quý 3/2025, trong khi Nhơn Trạch 4 sẽ chính thức hoạt động từ năm 2026. Với tổng công suất lên tới 1.500 MW, hai nhà máy này ước tính sẽ đóng góp thêm khoảng 37% tổng sản lượng hiện tại của POW kể từ năm 2026. Hiện nay, gói thầu EPC cùng các hợp đồng quan trọng như PPA và GSA đều đang được triển khai theo đúng tiến độ, cho thấy khả năng hiện thực hóa kế hoạch là rất cao.

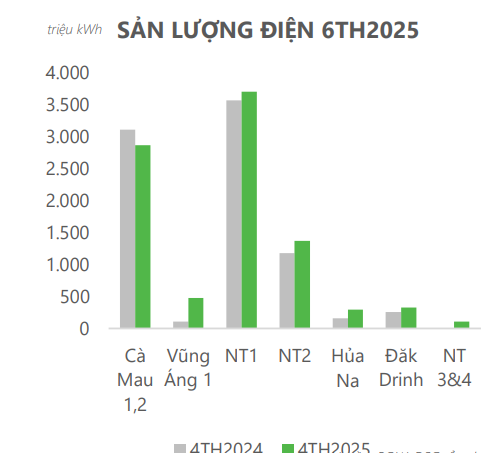

Về sản lượng, kết quả 6 tháng đầu năm 2025 cho thấy POW đạt 9,1 tỷ kWh điện thương phẩm, tăng 9% so với cùng kỳ và tương đương 99% kế hoạch cả năm, đồng thời đạt 97% dự phóng mà các tổ chức phân tích đặt ra. Đáng chú ý, sản lượng điện theo hợp đồng đạt 8,3 tỷ kWh, hoàn thành 99% cam kết và cải thiện mạnh so với mức 72% của năm 2024. Điều này đã giúp giá bán điện bình quân được cải thiện, dù giá bán điện cạnh tranh trên thị trường vẫn ở mức thấp. Ngoại trừ hai nhà máy Cà Mau 1 và Cà Mau 2 có sản lượng sụt giảm, hầu hết các nhà máy còn lại đều ghi nhận tăng trưởng, trong đó bao gồm cả sản lượng từ NT3 và NT4 trong giai đoạn chạy thử, hứa hẹn đóng góp mạnh mẽ khi chính thức vận hành.

Tuy nhiên, song song với những yếu tố tích cực, POW cũng đang đối mặt với áp lực chi phí tài chính gia tăng. Trong quý 2/2025, chi phí tài chính tăng mạnh lên 398 tỷ đồng, dẫn đến lỗ ròng tài chính là 194 tỷ đồng. Nguyên nhân chính đến từ việc chi phí lãi vay tăng do nhu cầu vốn lớn cho dự án Nhơn Trạch 3 & 4, cùng với lỗ tỷ giá gia tăng. Các chuyên gia phân tích cho rằng áp lực này sẽ còn tiếp tục trong nửa cuối năm, phụ thuộc vào diễn biến chính sách tiền tệ và tiến độ thương mại hóa NT3 và NT4. Điều này đòi hỏi POW cần có chiến lược quản trị tài chính hiệu quả nhằm giảm thiểu rủi ro, đồng thời duy trì đà tăng trưởng bền vững.