Các nhà máy mới tạo động lực tăng trưởng và thúc đẩy tính bền vững

Triển vọng 2021: Nắm bắt cơ hội từ xu hướng tăng của giá thép

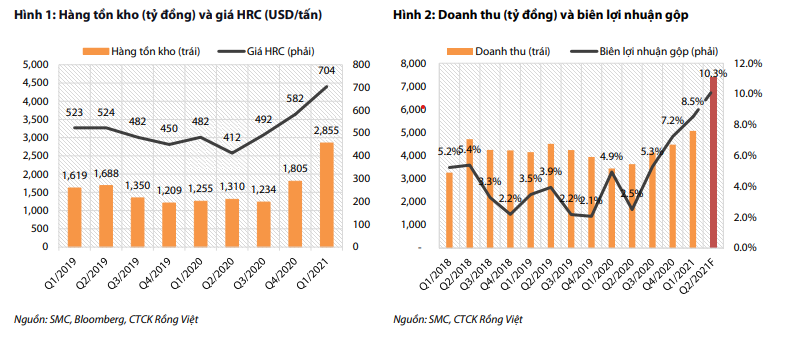

Chúng tôi dự phóng LNST sẽ tăng 110% QoQ trong quý 2 nhờ giá HRC tăng mạnh trong hai tháng qua, và công ty đã tích lũy đủ nguyên liệu cho quá trình sản xuất trong 2–3 tháng.

Về SLBH, nhu cầu mạnh mẽ cho phép các nhà máy của công ty duy trì mức công suất tối đa và tăng SL thương mại ™ thép 22% QoQ. Cụ thể, tổng doanh thu và LNST quý 2 đạt lần lượt 7.400 tỷ đồng (+103% YoY) và 435 tỷ đồng (+922% YoY). Chúng tôi nâng dự báo LNST năm 2021 từ 340 tỷ đồng lên 774 tỷ đồng do SMC đang tận dụng thành công xu hướng tăng giá HRC. DT 2021 ước đạt 25.380 tỷ đồng, tăng 61% YoY. Chúng tôi cũng điều chỉnh dự phóng giá HRC bình quân trong năm lên 850 USD/tấn từ mức 580 USD/tấn trong báo cáo gần nhất.

Hai nhà máy mới sẽ nâng tổng công suất gia công thép của SMC thêm 32,5% lên 530.000 tấn vào năm 2022, giúp công ty đáp ứng được nhu cầu lớn từ các doanh nghiệp. Khả năng sinh lời ổn định trong mảng này sẽ giúp giảm tính biến động trong biên gộp của công ty.

LNST tăng mạnh từ mức kỷ lục nhờ giá HRC tăng nhanh và lượng hàng tồn kho tích trữ lớn.

Lượng hàng tồn kho đã tích trữ ở mức giá thấp sẽ thúc đẩy LNST của SMC trong mảng sản xuất. Chúng tôi ước tính công ty đã tích lũy khoảng 125.000 tấn thép phẳng với mức giá HRC đầu vào trung bình khoảng 760 USD/tấn trong tháng 3. Lượng HRC đầu vào còn lại nhiều khả năng

được mua tại mức giá từ 900-960 USD/tấn vào tháng 4, khiến cho giá HRC bình quân dùng cho sản xuất trong Q2 vào khoảng 820 USD/tấn.

Với mức giá HRC bán ra bình quân khoảng 930 USD/tấn và SLBH đạt 170.000 tấn, LNTT của công ty sẽ đạt khoảng 440 tỷ đồng nhờ lượng hàng tồn kho tích lũy trong Q2. Biên lợi nhuận gộp mảng sản xuất ước tính sẽ tăng từ mức 11,5% trong Q1 lên mức 14,7% trong Q2.

Đối với mảng thương mại thép, chúng tôi kỳ vọng xu hướng tăng của giá thép xây dựng sẽ hỗ trợ biên lợi nhuận gộp đạt 5,0%, tăng nhẹ so với mức 4,7% trong Q1. Công ty thông thường sẽ dự trữ đủ sản lượng để bán hàng trong hai tuần, do đó, mảng thép thương mại ít chịu ảnh hưởng của biến động giá thép so với mảng sản xuất.

Chúng tôi dự báo SLBH của SMC sẽ tăng 11% QoQ chủ yếu nhờ tăng trưởng sản lượng thương mại thép. Do nhu cầu lớn cho thép xây dựng trong Q2, sản lượng thép thương mại dự kiến đạt mức 205.000 tấn, tăng khoảng 20% QoQ. Trong mảng sản xuất, tất cả các nhà máy đều đang được vận hành ở công suất tối đa do nhu cầu phục hồi mạnh mẽ của hoạt động sản xuất và xây dựng từ Q1. Chúng tôi kỳ vọng SMC sẽ tiêu thụ được 50.000 tấn ống thép, 100.000 tấn thép gia công và khoảng 20.000 tấn tôn mạ trong Q2.

Nhờ vào tăng trưởng SLBH và giá thép tăng, chúng tôi dự báo LNST đạt khoảng 450 tỷ đồng vào Q2, tăng 110% QoQ

Các Coil Center mới sẽ thúc đẩy tăng trưởng sản lượng và nâng cao tính bền vững từ năm 2022.

Các nhà máy mới giúp SMC mở rộng đáng kể công suất gia công thép và hỗ trợ tăng trưởng SLBH trong những năm tới. Công ty dự kiến sẽ hoàn thành hai nhà máy gia công thép mới trong Q3, nâng công suất gia công thép tăng 32,5% lên 530.000 tấn mỗi năm. Do nhu cầu mạnh mẽ từ hoạt động sản xuất, chúng tôi kỳ vọng nhà máy Dịch vụ Thép Phú Mỹ sẽ tiêu thụ khoảng 150.000 tấn sản phẩm vào năm 2022. Trong khi đó, nhà máy Cơ khí Chính xác Phú Mỹ nhiều khả năng sẽ đạt công suất tối đa là 30.000 tấn thép/năm vào năm 2022, do công ty đang phối hợp chặt chẽ với khách hàng để đảm bảo đầu ra cho toàn bộ sản phẩm. Do đó, sản lượng tiêu thụ thép gia công của SMC có thể tăng

8,0% YoY đạt 556.000 tấn vào năm 2022, thúc đẩy sản lượng tiêu thụ của công ty tăng 7,2% YoY.

Hoạt động kinh doanh của công ty sẽ trở nên bền vững hơn khi mảng gia công thép ngày càng đóng góp tỷ trọng cao hơn vào hoạt động kinh doanh của SMC. Khả năng sinh lời của mảng gia công có tính ổn định cao nhất trong các mảng hoạt động của công ty, với biên lợi nhuận gộp trung bình 6,0%-7,0%. Mức này cao hơn đáng kể so với mức chỉ 1,5%-2,0% của mảng thương mại khi giá thép ổn định. Biên lợi nhuận gộp của mảng gia công sẽ được cải thiện thêm khi nhà máy Cơ khí Chính xác Phú Mỹ đi vào hoạt động. Với khả năng cung cấp các dịch vụ phức tạp hơn, biên lợi nhuận gộp của nhà máy này có thể đạt khoảng 8,5%. Nhờ đóng góp từ các nhà máy mới, tỷ trọng của mảng gia công thép trong tổng lợi nhuận gộp có thể tăng mạnh từ 47% vào năm 2021 lên 54% vào năm 2022. Do đó, hoạt động kinh doanh của SMC đang dần cải thiện và trở nên bền vững hơn. Chúng tôi dự báo doanh thu và LNST từ các nhà máy mới đạt lần lượt 4.300 tỷ đồng và 174 tỷ đồng trong năm 2022, đóng góp khoảng 43,5% vào tổng LNST. SLBH dự kiến sẽ tăng từ 150.000 tấn vào năm 2022 lên 180.000 tấn vào năm 2023 và 200.000 tấn vào năm 2024. Do đó, đóng góp LNST dự kiến tăng lên mức 216 tỷ đồng vào năm 2023 và 220 tỷ đồng vào năm 2024.

mẽ cho phép công ty duy trì tăng trưởng doanh thu trong những năm tới, do đó, hoạt động kinh doanh ít biến động hơn so với các nhà sản xuất thép phẳng hạ nguồn có tỷ trọng xuất khẩu lớn.

Chúng tôi sử dụng phương pháp chiết khấu dòng tiền (DCF) và phương pháp tổng các thành phần (SoTP) để định giá cổ phiếu và đưa ra giá mục tiêu 47.100 đồng/cổ phiếu. Với phương pháp SoTP, để định giá mảng sản xuất đầy đủ hơn, chúng tôi bổ sung phương pháp P/E với tỷ trọng là 60%, bên cạnh phương pháp P/B với tỷ trọng 40%.