](https://substackcdn.com/image/fetch/f_auto,q_auto:good,fl_progressive:steep/https%3A%2F%2Fsubstack-post-media.s3.amazonaws.com%2Fpublic%2Fimages%2Fbee79c1b-d56b-4fd7-8e08-6b48677ff592_800x415.png)

{kind=link}

TÓM TẮT:

- NGUYÊN NHÂN NỀN KINH TẾ VÀ TTCK SUY YẾU

- KỲ VỌNG NỀN KINH TẾ VIỆT NAM VÀ TTCK TĂNG TRƯỞNG ĐẾN TỪ CÁC YẾU TỐ:

- CHU KỲ KINH TẾ

- CHU KỲ TIỀN RẺ THÚC ĐẨY THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM

- HOẠT ĐỘNG XUẤT KHẨU CHẠM ĐÁY

I. Nguyên nhân nền kinh tế và thị trường chứng khoán suy yếu:

- Sự sụt giảm nhu cầu đối với các sản phẩm “Made in Việt Nam” (ý nói đến xuất khẩu) làm tác động đến đại đa số các hoạt động sản xuất khiến cho các hoạt động chủ chốt của nền kinh tế chậm lại, ảnh hưởng đến sự tăng trưởng của GDP => Sức khỏe nền kinh tế suy yếu, lợi nhuận doanh nghiệp từ đó cũng suy giảm theo.

- Tiêu dùng hộ gia đình VN chậm lại do lo ngại về sự “đóng băng” của thị trường BĐS.

- Thị trường giảm 33% trong năm 2022 đến từ việc tăng lên của lãi suất ngân hàng, dòng tiền thông minh giai đoạn ấy đã bán tháo mạnh và chuyển sang gửi tiết kiệm ngân hàng vì lãi suất tăng đến hai chữ số.

II. Kỳ vọng nền kinh tế Việt Nam và TTCK tăng trưởng vào năm 2024

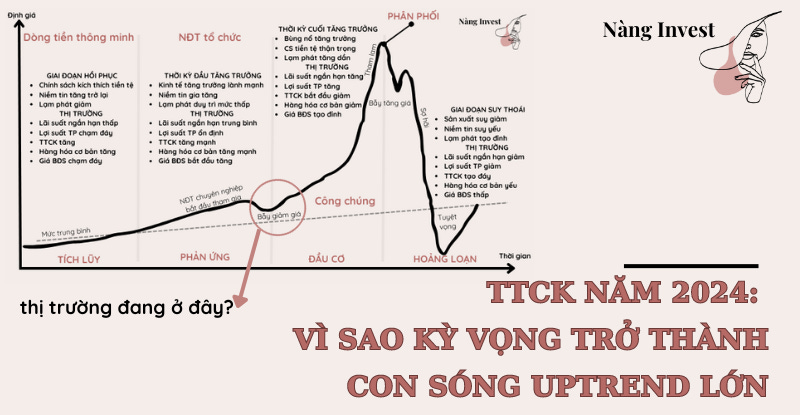

1. Việt Nam trong chu kỳ kinh tế tạo đáy hồi phục và tiến đến tăng trưởng

Chúng ta đang ở vị trí “Bẫy giảm giá”:

Hình: Chu kỳ kinh tế và thị trường chứng khoán

2. Chu kỳ tiền rẻ thúc đẩy thị trường chứng khoán Việt Nam

Ngân hàng Nhà nước (NHNN) Việt Nam đã cắt giảm lãi suất 4 lần trong năm nay xuống còn 4,5%. Trái ngược với Cục Dự trữ Liên bang Mỹ (FED) đã tăng lãi suất 4 lần trong năm 2023 lên 5.5%.

Như bài viết trước đây em đã từng nhắc đến việc tăng giảm lãi suất của Mỹ và Việt Nam khác nhau, Việt Nam tăng lãi suất để đồng VND không bị mất giá, còn với Mỹ mục tiêu là để làm giảm lạm phát, khi cả 2 cùng đạt được mục tiêu thì lúc đó thị trường sẽ hạ nhiệt dần, và thị trường đã diễn ra đúng như vậy. (xem lại bài viết tại đây )

VNINDEX đã tăng hơn 20% tính từ đầu năm đến nay phần lớn được thúc đẩy bởi việc NHNN cắt giảm lãi suất tiền gửi ngân hàng, nhà đầu tư đã rút tiền từ ngân hàng để đầu tư vào thị trường chứng khoán khi các khoản tiền gửi kỳ hạn 6 tháng đến thời điểm đáo hạn. Ngoài ra, lãi suất thấp còn giúp cải thiện đáng kể tâm lý của NĐT và hoạt động giao dịch trong thị trường BĐS, đồng thời tạo ra kỳ vọng về tăng trưởng tín dụng (lượng cung tiền trong nền kinh tế) cao hơn trong nửa cuối năm 2023.

Nhưng, như đã có nhắc đến trong bài viết, vì sao VNindex vượt 1200 điểm (xem lại bài viết tại đây )

Lý dó lớn đến từ việc TIỀN RỖI, chứ ko như giai đoạn tiền rẻ COVID giai đoạn 2021. Vì thế vào giai đoạn đầu tháng 8 em đã liên tục nhắn các anh/chị NĐT cần nên tạm thời “đem lãi chứng khoán về túi” vì lúc đấy thị trường đã đến vùng “nghịch lý”.

VÀ THỊ TRƯỜNG ĐÃ ĐIỀU CHỈNH ĐÚNG NHƯ NÓ PHẢI LÀ,…

Việc điều chỉnh diễn ra tại giai đoạn hiện tại chính là CƠ HỘI lớn cho cả em Yến và các anh/chị NĐT vì: Kỳ vọng sự phục hội mạnh mẽ về tăng trưởng GDP và tăng trưởng lợi nhuận của các doanh nghiệp vào năm sau sẽ đẩy giá cổ phiếu tăng cao và bền vững hơn nữa trong giai đoạn năm 2024.

Vậy sự phục hồi mạnh mẽ về tăng trưởng GDP đến từ đầu? Em sẽ trả lời dưới đây,….

3. Hoạt động sản xuất và xuất khẩu vượt qua giai đoạn sụt giảm là động lực chính giúp tăng trưởng GDP

HOẠT ĐỘNG SẢN XUẤT VÀ XUẤT KHẨU VƯỢT QUA GIAI ĐOẠN SỤT GIẢM LÀ ĐỘNG LỰC CHÍNH GIÚP TĂNG TRƯỞNG GDP

Như phân tích tại phần I về yếu tố có ảnh hưởng tiêu cực nhất đối với tăng trưởng GDP của VN là sự sụt giảm của hoạt động xuất khẩu cũng như sản xuất. Nhưng hiện tại, kỳ vọng sự phục hồi trở lại từ 2 hoạt động này sẽ là động lực cho tăng trưởng GDP sắp tới đến từ 2 luận điểm sau:

- Tình hình kinh tế của Mỹ và Châu Âu (2 đối tác nhập khẩu lớn của hàng Việt Nam) đã ổn định hơn và lo ngại về suy thoái đã không còn quá lớn như giai đoạn về trước khi các chính sách kiểm soát lạm phát của Fed thể hiện hiệu quả rõ nét.

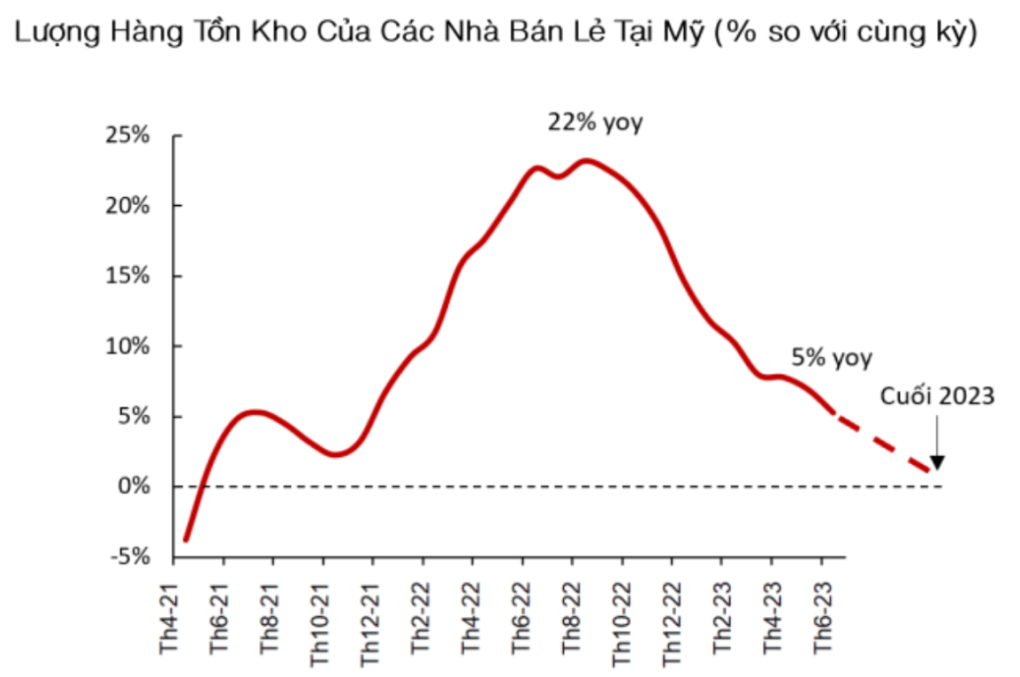

- Chu kỳ hàng tồn kho của Mỹ đang chạm đáy => Việt Nam là quốc gia duy nhất được hưởng lợi đáng kể từ việc này với sự dịch chuyển sản xuất từ trung quốc sang Việt Nam cũng như nhiều nhà máy mới đang được thành lập.

III. KẾT LUẬN

Như câu nói em đã nhắc đến trước đây: “Việc phân tích những gì đã xảy ra trong quá khứ sẽ là mầm mống để ta có thể dự đoán được những gì có thể xảy ra trong tương lai”

Với việc phân tích nguyên nhân giảm điểm thị trường giai đoạn 2022, kết hợp với yếu tố dòng tiền trong nước đến từ việc hạ lãi suất của NHNN (ngân hàng Nhà Nước) cho đến dòng tiền thế giới đang chảy vào thị trường Việt Nam đến từ những yếu tố địa chính trị và địa kinh tế. Với những luận điểm này ta sẽ có cho mình một bức tranh với khả năng cao hơn về nhận định UPTREND của thị trường vào năm 2024.

Điều tất yếu cốt lỗi là quan trọng chúng ta có đủ kiến thức để tin vào điều này hay không. Bức tranh kỳ vọng càng rõ nét, đưa đến cho chúng ta hành động tự tin hơn, nhưng không đồng nghĩ chúng ta chỉ tô vẽ toàn màu hồng lên bức tranh này. Quan sát, theo dõi và đánh giá rủi ro vẫn phải ưu tiên hàng đầu trên hành trình đầu tư.

BÀI VIẾT TIẾP THEO GỬI RIÊNG CHO TỪNG ANH/CHỊ NĐT: TIMING THE MARKET - KHẢ NĂNG CAO NHNN SẼ KHÔNG GIẢM LÃI SUẤT TRONG NĂM NAY