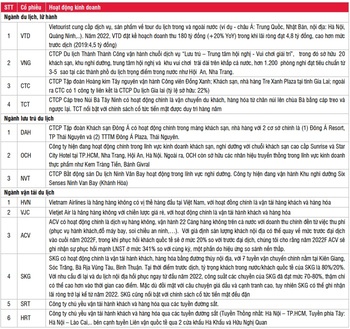

Cổ phiếu nào hưởng lợi khi ngành Du lịch mở cửa trở lại từ 15/03?

Ngành Du lịch mở cửa sẽ thúc đẩy tăng trưởng doanh thu và cải thiện lợi nhuận đối với các doanh nghiệp hoạt động trong lĩnh vực (i) Du lịch, lữ hành; (ii) Lưu trú du lịch (ví dụ: khách sạn, resort,…); (iii) Vận tải du lịch;

Chúng tôi lưu ý rằng, sẽ cần thời gian để việc mở cửa trở lại ngành du lịch phản ánh vào kết quả kinh doanh của doanh nghiệp, tuy nhiên với đặc tính phản ánh kỳ vọng của thị trường chứng khoán, giá cổ phiếu thường sẽ có xu hướng phản ứng trước so với diễn biến của lợi nhuận.

• Đối với nhóm Du lịch, lữ hành, đây là lĩnh vực hưởng lợi trực tiếp nhờ số lượt khách hồi phục mạnh sau 2 năm chịu tác động từ đại dịch. Các cổ phiếu đáng chú ý gồm có: VTD (CTCP Du lịch Vietourist), VNG (CTCP Du lịch Thành thành công); CTC (CTCP Tập đoàn Hoàng kim Tây nguyên); TCT (CTCP Cáp treo Núi Bà Tây Ninh). Tuy nhiên, chúng tôi cho rằng việc phát hành tăng vốn tại VTD sẽ làm suy giảm lợi nhuận đem về cho cổ đông trong bối cảnh nhu cầu phục hồi chậm. Bên cạnh đó, TCT cũng gặp phải khó khăn trong cạnh tranh gay gắt với cáp treo Sunworld.

• Đối với nhóm Lưu trú du lịch, đây là nhóm được hưởng lợi nhờ công suất thuê phòng hồi phục theo sự gia tăng của khách du lịch. Các cổ phiếu cần theo dõi bao gồm: DAH (CTCP Tập đoàn Khách sạn Đông Á), OCH (CTCP Khách sạn và Dịch vụ OCH), NVT (CTCP Bất động sản Du lịch Ninh Vân Bay).

• Đối với nhóm Vận tải du lịch, đây là lĩnh vực mang tính chất hưởng lợi gián tiếp nhờ việc vận tải hành khách, vận tải hàng hóa trên các tuyến đường hàng không, đường sắt, đường bộ, đường biển. v.v. tuy nhiên, với đặc tính vận tải, các cổ phiếu trong nhóm này chịu ảnh hưởng bởi việc giá xăng dầu đang duy trì ở mức cao. Các cổ phiếu hưởng lợi gồm có: HVN (Vietnam Airlines), VJC (Vietjet), SKG (Superdong Kiên Giang), SRT (CTCP Vận tải Đường sắt Sài gòn), HRT (CTCP Vận tải Đường sắt Hà nội). Ngoài ra, chúng tôi đánh giá đại diện đầu ngành của nhóm Dịch vụ hàng không là ACV cũng sẽ hưởng lợi mạnh mẽ nhờ câu chuyện hồi phục sau dịch.

Chúng tôi ưa thích ACV nhờ vào các luận điểm đầu tư:

• Lợi nhuận tăng mạnh từ mức thấp trong 2022. Với giả định sản lượng khách nội địa có thể quay về mức trước đại dịch vào cuối năm 2022F, trong khi phục hồi khách quốc tế sẽ ở mức 20% so với trước đại dịch, chúng tôi cho rằng năm 2022F ACV sẽ ghi nhận sự phục hồi mạnh LNST ở mức 341% so với cùng kỳ, một phần do hiệu ứng so sánh nền thấp.

• Hưởng lợi mạnh hơn từ phục hồi hành khách quốc tế từ năm 2023F. Chúng tôi cho rằng triển vọng lợi nhuận của ACV có thể tiếp tục tăng trưởng mạnh trong 2023F-2024F với việc hồi phục manh mẽ của khách quốc tế với các chính sách chống dịch và nới lỏng bắt đầu từ giữa tháng 3/2022F. Ngoài ra, việc Trung Quốc được kì vọng sẽ dần bỏ chính sách zero-COVID trong thời gian tới cũng là một điểm tích cực, khi mà lượng khách quốc tế từ Trung Quốc chiếm 40% sản lượng khách quốc tế đến Việt Nam trong 2019.

• Là một công ty hưởng lợi từ sự phục hồi của ngành du lịch nhưng không chịu sức ép giảm giá bán và không phải đối mặt với chi phí đầu vào tăng. So với các công ty hàng không phải đối mặt với chi phí giá dầu tăng trong khi giá vé khó tăng, ACV có lợi thế được cố định các loại lệ phí sân bay và do đó sẽ hưởng lợi ngay lập tức khi sản lượng hành khách phục hồi.

• Chuyển sàn niêm yết từ UPCOM sang HOSE. Việc có kế hoạch niêm yết lên HOSE sẽ hỗ trợ cho giá cổ phiếu, tuy nhiên để đủ điều kiện niêm yết ACV cần giải quyết 2 yếu tố được kiểm toán viên đề cập trong báo cáo kiểm toán, là quyết toán giá trị cổ phần hóa và vấn đề khu bay.

Tổng hợp

Mở tài khoản Ưu đãi, Hỗ trợ giao dịch, tư vấn bám sát

Liên hệ: 097.522.8813

ID người tư vấn: 6626- Trần Đình Quân