1/ Thực trạng hiện tại

-

Cơ cấu sản phẩm mất cân đối, cung không tương xứng với nhu cầu thực. Tỷ lệ Hàng tồn kho tăng mạnh.

-

Các chính sách vĩ mô tiếp tục gây áp lực lớn lên bối cảnh ngành

-

Các quy định nghiêm ngặt hơn đối với kênh TPDN và điều chỉnh room tín dụng cho thị trường BĐS → Gây khó khăn việc tiếp cận nguồn vốn và khả năng thanh toán trong ngắn hạn

-

Muôn chuyện “dở khóc dở cười” về câu chuyện pháp lý: không đồng bộ, dở dang và chưa chặt chẽ; công tác quy hoạch chưa tốt. Thời điểm lưng lửng giữa việc áp dụng Luật cũ Luật mới, các bên đều trì hoãn và trong trạng thái chờ đợi vì SỢ SAI.

2/ Liệu có giống giai đoạn 2011-2013 và Bất động sản khi nào hết “BẤT ĐỘNG”

Trải qua quá trình phát triển hơn 10 năm vừa qua, bối cảnh và trạng thái của các Doanh nghiệp Bất động sản nói riêng và nền kinh tế nói chung đã có nhiều thay đổi và phát triển hơn rất nhiều. Sức khỏe tài chính của các doanh nghiệp niêm yết cải thiện hơn

-

Trước tiên là Về bản chất “Trước thừa cung, Nay thiếu cung”

Cuộc khủng hoảng 2011-13 là khủng hoảng nguồn cung và nhu cầu rất yếu, tăng trưởng thấp, lạm phát siêu cao. Còn hiện tại là khủng hoảng THIẾU CUNG, vĩ mô ổn định hơn, lực cầu các phân khúc bình dân và trung cấp rất nhiều → Không quá xấu như 10 năm trước.

- Chính sách đồng bộ và nhất quán hơn

Khác với giai đoạn trước chỉ đơn thuần là BƠM TIỀN, hiện tại đã có sự đồng bộ hơn cả về mặt cơ chế lẫn chính sách. Đặc biệt, đây là lần đầu tiên Chính phủ thực hiện sửa đổi cùng lúc 3 luật (Luật Đất đai, Luật Nhà ở và Luật Kinh doanh bất động sản) → đảm bảo nhất quán hơn.

Dự kiến các dự thảo này sẽ được thông qua trong tháng 10/2023. Ngoài ra, sẽ có nhiều quyết sách của Chính phủ sẽ đưa ra trong thời gian tới (gần đây có Nghị định 08/2023/NĐ-CP sửa đổi của Nghị định 65, hay mới đây là thông tin về Nghị quyết số 33/NQ-CP). Hay việc sẽ đề xuất với Quốc hội có Nghị quyết riêng về phát triển NOXH theo hướng bền vững chứ không phải thuần bơm tiền như năm 2013.

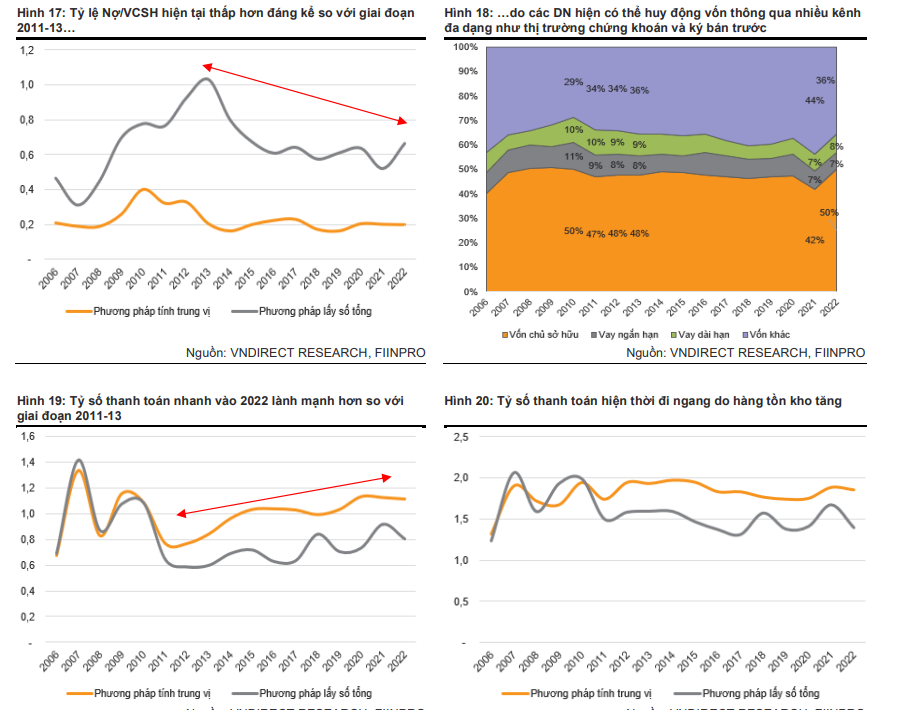

- Kinh nghiệm và sức khỏe tài chính của các DN Bất động sản đã khác nhiều sau 10 năm

Sức khỏe tài chính của các Doanh nghiệp này hiện tốt hơn so với giai đoạn 2011-13 với tỷ lệ đòn bẩy thấp hơn và khả năng thanh toán nhanh khỏe hơn. Tỷ lệ hàng tồn kho vẫn duy trì mức cao nhưng HTK/TTS đã thấp hơn nhiều giai đoạn trước → Áp lực vơi bớt.

Tuy nhiên cũng phải thừa nhận rằng vừa qua có một số sự kiện liên quan đến một số Doanh nghiệp hơi quá đà, không hiểu rõ mình, rõ thị trường và cả xu hướng → Ôm đồm nhiều mảng, Tỷ lệ nợ vay mất cân đối khi thị trường thắt chặt liền gặp Khó.

VẬY BẤT ĐỘNG SẢN KHI NÀO HẾT “ BẤT ĐỘNG” ???

Nhiều bên Research dự báo timing sẽ rơi đâu đó từ 2024 -2026 dựa trên cơ sở thời điểm áp dụng các Luật sửa đổi nêu trên. Có một ý kiến trái chiều và tích cực hơn so với mặt bằng chung từ TS. Cấn Văn Lực” nhiều khả năng thị trường sẽ cơ bản phục hồi dần vào cuối 2023. Một số lý do được đưa ra như sau

- Bài toán về lãi suất: NHTW các nước sẽ còn tăng Lãi suất cơ bản hết Quý 2 năm nay, sau đó tạm dừng lại và đánh giá nền kinh tế trạng thái ra sao → Xem xét việc hạ lãi suất, điểm rơi ngừng tăng nhiều khả năng hết Quý 2. Việt Nam cũng vậy, biểu hiện là NHNN nỗ lực giảm mặt bằng lãi suất huy động, tiết kiệm từ 0,5-1,5% từ tháng 1.2023 đến hiện tại.

- Các vụ việc sai phạm kỳ vọng cơ bản sẽ được khoanh vùng và xử lý vào cuối Q4.2023

- Những nội dung Sửa đổi luật sẽ được thông qua quanh tháng 10 năm nay.

TIMING nhóm ngành là thế nhưng việc lựa chọn cổ phiếu nào, thời điểm tham gia như thế nào sẽ tùy thuộc vào nhiều yếu tố khác nữa. Quan điểm cá nhân mình thời điểm hiện tại thì chưa vội vàng “Cầm đèn chạy trước ô tô” hay đón đầu những câu chuyện MƠ HỒ. Và cũng vì trên thị trường vẫn đang có những câu chuyện đáng theo dõi, những nhóm ngành MẠNH đáng để tâm đi ngược xu hướng chung và từng bước chỉnh phục lại đỉnh cũ để chúng ta để tâm và dành thời gian nhiều hơn.

Nguồn: tổng hợp