Ngày 11/4/2023 vừa qua tại HCM, công ty cp vận tải dầu khí (PVT) đã tổ chức thành công cuộc họp ĐHCĐ thường niên năm 2023. Dưới đây là những nội dung chính từ cuộc họp và chúng tôi cũng update tiềm năng của doanh nghiệp trong năm 2023 này sau bài viết gần đây về PVT.

1. Nội dung cuộc họp ĐHCĐ 2023

Nội dung chính của cuộc họp ĐHCĐ chính là những nghị quyết được thông qua và những thông tin mà ban lãnh đạo công ty cung cấp về tình hình hoạt động của công ty cũng như những phương hướng, kế hoạch trong thời gian tới. Dưới đây là những nội dung chính:

- Công ty thông tin về tình hình sản xuất kinh doanh năm 2022 và các chỉ tiêu so với kế hoạch đề ra tại đại hội trước, chi tiết như hình 1 dưới:

Chúng ta có thể thấy năm 2022 doanh thu và lợi nhuận của công ty vượt rất xa so với kế hoạch đầu năm. Nguyên nhân thì chúng tôi cũng đã có phân tích trong bài viết gần đây về PVT quý nhà đầu tư có thể đọc lại tại web của team:

- Công ty thông qua phương án phân phối lợi nhuận và trích lập các quỹ năm 2022 như sau: (Hình 2)

Như vậy chúng ta có thể thấy trong năm 2022 do một số lý do công ty vẫn chưa thể chia cổ tức bằng cổ phiếu 10% của năm 2021 ( mục I.1 trong bảng ). Và việc này sẽ được triển khai trong năm 2023. Ngoài ra công ty cũng sẽ tiếp tục chỉ cổ tức tiếp cho lợi nhuận 2022 với 10% cổ phiếu và 3% bằng tiền (mục II.1 và II.2).

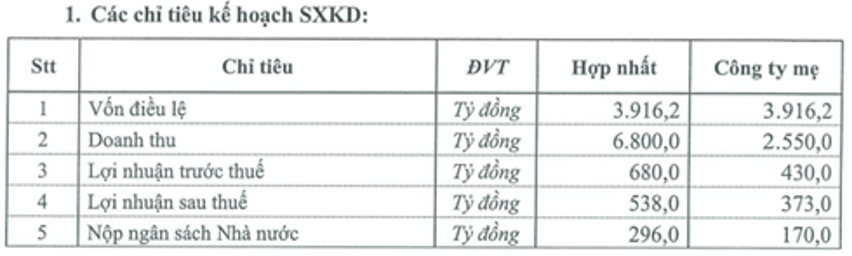

- Tiếp theo là kế hoạch và các chỉ tiêu cho năm 2023. Đầu tiên là kế hoạch về kết quả kinh doanh: (Hình 3)

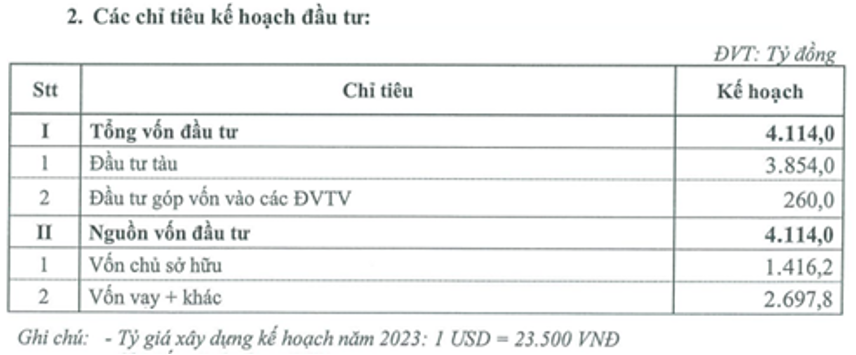

Như vậy có thể thấy trong kế hoạch năm 2023 thì doanh thu và lợi nhuận đặt ra đều cao hơn so với kế hoạch 2022 nhưng lại thấp hơn so với thực tế đạt được của 2022 khá nhiều. Chúng tôi cho rằng công ty gần như chắc chắn sẽ đạt được các chỉ tiêu này trong năm 2023, chỉ là sẽ vượt chỉ tiêu bao nhiêu % thôi. Về dự phóng thì chúng tôi cũng đã có dự phóng kết quả kinh doanh 2023 của PVT với doanh thu đạt khoảng 10,000 tỷ đồng và lợi nhuận sau thuế đạt khoảng 900 tỷ đồng. Về kế hoạch đầu tư trong năm 2023: (Hình 4)

Trong nguồn vốn đầu tư thì vốn gần như là để dành đầu tư tàu mới và theo thông tin của ban lãnh đạo thì trong năm 2023 dự kiến chỉ có thể đầu tư thêm được 4 tàu (dự kiến 2 tàu sẽ nhận trong tháng 5,6/2023) do nguồn cung thắt chặt.

Ngoài những thông tin trên về nghị quyết trong đại hội cổ đông thì ở phần thảo luận ban lãnh đạo cũng có thông tin thêm một số thông tin ảnh hưởng tới kết quả kinh doanh cũng như kế hoạch năm 2023 của công ty như sau:

- Về kết quả kinh doanh, lãnh đạo công ty đã thông tin lợi nhuận hợp nhất quý 1 của công ty đạt 278 tỷ đồng, đạt 40% kế hoạch đề ra. Như vậy đây là lợi nhuận trước thuế và sau thuế là khoảng 222 tỷ đồng (tương đương 25% lợi nhuận chúng tôi dự báo với 900 tỷ đồng LNST cả năm 2023, như vậy là khá sát cho một quý).

- Trong năm 2023 nhà máy lọc dầu Nghi Sơn sẽ tiến hành bảo trì khoảng 45-50 ngày và điều này cũng làm ảnh hưởng một phần kết quả kinh doanh của PVT, tuy nhiên theo chúng tôi mức độ ảnh hưởng là không quá nhiều vì hiện tại PVT chịu ảnh hưởng nhiều hơn ở thị trường quốc tế và cụ thể là giá cho thuê tàu hơn.

- Công ty thông tin hiện đang sở hữu 43 tàu và các tàu này đa phần đều là các tàu trẻ và phù hợp với xu thế nên sẽ mang lại hiệu quả cao hơn. Trong năm 2023 công ty sẽ tiếp tục thanh lý các tàu có tuổi từ 20-25 năm và dự kiến sẽ thanh lý 1-2 tàu.

II. Tổng kết và tiềm năng 2023

Với những thông tin ở trên từ đại hội cổ đông 2023 của PVT và bài chúng tôi đã phân tích về PVT trong 2023 gần nhất thì quý nhà đầu tư gần như đã có thể có cái nhìn đầy đủ và chi tiết về PVT. Chúng tôi xin được tổng kết và nhấn mạnh một số điểm quan trọng về PVT như sau:

- Kết quả kinh doanh của PVT sẽ phụ thuộc nhiều vào sự biến động của giá thuê tàu và phí vận tải nên quý nhà đầu tư cần bám sát chỉ số này để cập nhật và dự phóng được đúng hơn. Còn với giá hiện tại chúng tôi cho rằng 2023 doanh thu của PVT sẽ đạt khoảng 10,000 tỷ đồng và lợi nhuận sau thuế là khoảng 900 tỷ đồng

- 2023 PVT dự kiến sẽ thanh lý 1-2 tàu già nhưng dự kiến là các tàu nhỏ nên lợi nhuận thu về là không cao và không thể ngang được khoản hơn 200 tỷ lợi nhuận từ thanh lý tàu trong năm 2022 nên khoản đột biến này sẽ bị giảm trong 2023 và là nguyên nhân khiến lợi nhuận 2023 có thể giảm nhẹ so với 2022

- Về định giá chúng tôi cho rằng mức định giá phù hợp với PVT là khoảng 23k/cp và định giá có thể tăng hoặc hạ nếu giá cước thay đổi so với hiện tại (định giá dựa trên giả định giá cước năm 2023 sẽ tương đương vùng giá hiện tại)

Như vậy với những thông tin cập nhật trên rất mong sẽ giúp ích cho quý nhà đầu tư trong việc tìm hiểu và đầu tư vào cổ phiếu PVT trong thời gian tới. Nếu có câu hỏi hay cần tìm hiểu sâu hơn thì có thể inbox cho chúng tôi. Xin chân thành cám ơn quý nhà đầu tư vì đã đọc đến đây của bài viết!

———-Team LTBNM tổng hợp và phân tích ————-