Rủi ro đối mặt:

-

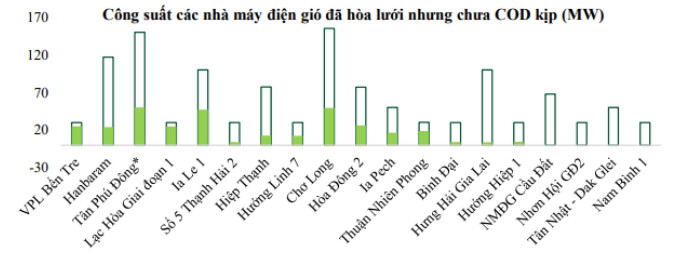

Các dự án điện gió, điện mặt trời chưa COD kịp: (Hình 1) là các dự án đã có trong QHĐ7 điều chỉnh và đã ký hợp đồng PPA nhưng chưa đưa vào vận hành ngày 30/10/2021 để hưởng giá FIT1 với 8,5 Uscent/kWh đối với điện gió trên bờ và 9,8 Uscent/kWh đối với điện gió ngoài biển. GEG còn 1 trụ điện gió tại dự án VPL với công suất 4,8MW và còn hơn 3.300 MW đã ký hợp đồng nhưng chưa xây dựng/ bắt đầu triển khai do CĐT xác định sẽ không COD đúng hạn.

-

Tỷ lệ đòn bẫy tài chính lớn (Hình 2): Để thu xếp vốn cho các dự án sắp tới, GEG về cơ bản đã sử dụng đòn bẫy tài chính lớn bên cạnh các đợt chào bán CP. Kể từ năm 2021, tổng các khoản vay đã tăng lên nhanh chóng và gây ra rủi ro về khả năng thanh toán ngắn hạn do tỷ số thanh toán hiện hành của Cty gần đây đã có lúc xuống dưới 1 (0.78 tại ngày 30/6/2022).

-

Nhìn theo góc độ của phương pháp đầu tư TFA (Hình 3): GEG ghi nhận sụt giảm KQKD vào quý 2/2022. Đồng thời, giá cũng đã tạo đỉnh vào tháng 6/2022.

-

Giả định năm nay GEG hoàn thành kế hoạch KQKD đã đặt ra với LNST đạt 345 tỷ đồng thì ở 2 quý còn lại của năm 2022, GEG sẽ còn khoảng 132 tỷ đồng để về đích kế hoạch.

Với con số này, quý 3 chỉ ghi nhận tăng trưởng EPS ~2% và quý 4 sẽ có bước thụt lùi về mặt KQKD.

=> Đánh giá theo phương pháp đầu tư TFA, GEG kém khả quan để đầu tư trong giai đoạn cuối năm 2022 này.