Bài viết của Lã Giang Trung về trading cùng SBV:

To the Moon and back !!!

Thị trường tài chính toàn cầu đang trong chu kỳ nới lỏng khi Fed phát tín hiệu có thể tiếp tục cắt giảm lãi suất vào tháng 9/2025, tái khởi động lại việc tiếp tục nới lỏng tiền tệ sau gần 1 năm dừng lại. Trong khi đó, với mục tiêu tăng trưởng mạnh của nền kinh tế Việt Nam thì SBV cũng đang hỗ trợ tối đa cho việc tăng trưởng thông qua nới lỏng về chính sách tiền tệ. Trong bối cảnh này, điều quan trọng nhất để theo dõi trên thị trường chứng khoán không phải là biến động ngắn hạn của chỉ số, mà là dòng tiền tham gia thị trường, là thanh khoản của thị trường.

Câu châm ngôn “Don’t fight the Fed” do Martin Zweig đưa ra từ thập niên 1970 đến nay vẫn còn nguyên giá trị: chính sách tiền tệ của Fed – tăng hay giảm lãi suất, thắt chặt hay nới lỏng – là yếu tố then chốt định hướng thị trường. Nhà đầu tư huyền thoại Stanley Druckenmiller cũng nhiều lần nhấn mạnh thanh khoản mới là động lực chính tác động tới giá cổ phiếu và nó quan trọng hơn cả kết quả kinh doanh doanh nghiệp. Khi Fed và hàng loạt các ngân hàng trung ương trên thế giới đang bơm tiền, trong nước thì SBV đang nới lỏng tối đa và lộ trình này còn kéo dài ít nhất trong 1 năm nữa thì dòng vốn sẽ chảy mạnh vào các kênh tài sản, trong đó có chứng khoán.

Thực tế đã chứng minh: năm 2022 khi Fed siết chặt, VN-Index rơi mạnh từ vùng 1.500. Ngược lại, hiện nay cả Fed lẫn SBV đều nới lỏng, bơm tiền quyết liệt, sẽ tạo ra xu hướng đi lên dài hạn và mạnh mẽ. Trong sóng tăng này, cổ phiếu và các tài sản rủi ro nhìn chung đều hưởng lợi, nhà đầu tư nắm giữ tiền mặt mới là đối tượng bị “ăn mòn” sức mua bởi lạm phát tài sản.

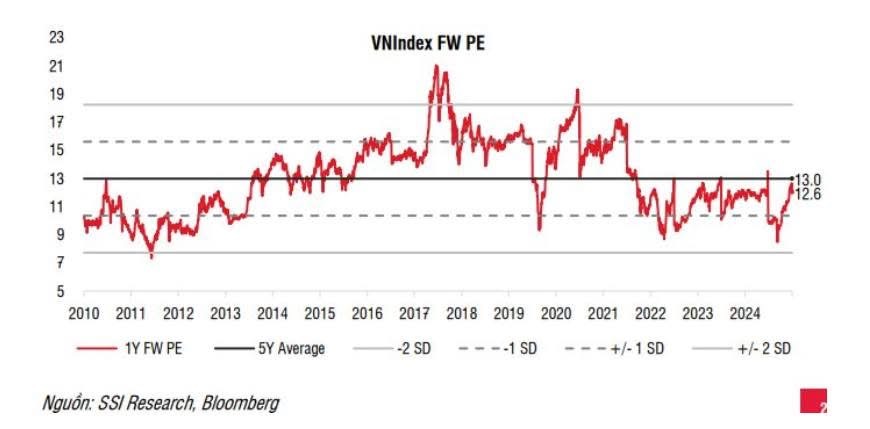

Nếu so sánh với giai đoạn 2020–2021, dòng tiền tham gia thị trường chứng khoán còn mạnh mẽ hơn, trong khi định giá thị trường vẫn chưa cao bằng. Giai đoạn năm 2020 thì thanh khoản giao dịch bình quân mỗi ngày đạt mức cao nhất là hơn 11k/phiên trong tháng 12/2020. Hiện tại thanh khoản giao dịch bình quân mỗi ngày trong tháng 8/2025 đã lên hơn 48k tỷ/phiên. Nếu so sánh tương đối về mặt thời gian thì tháng 8/2025 sẽ tương đối ngang với mức tháng 12/2020 về chu kỳ thời gian, định giá, biến động của thị trường, biến động của từng phân lớp cổ phiếu.

Điều quan trọng hiện tại là phải nhìn vào bức tranh lớn, xu hướng dài hạn. Khi thanh khoản còn được bơm mạnh, thị trường còn dư địa đi lên. Câu chuyện chi tiết về từng cổ phiếu hay những biến động vài chục điểm trong ngắn hạn sẽ không làm thay đổi xu thế dài hạn. Dòng tiền và thanh khoản lên gấp 2-3 lần so với chu kỳ trước 2020-2021, định giá thị trường mới đi được 1 nửa con đường so với chu kỳ trước, vậy chu kỳ uptrend lần này Vn Index sẽ đi lên đến bao nhiêu ? Câu trả lời là Vn Index sẽ tăng vượt tất cả các kịch bản trong trí tưởng tượng phong phú nhất của nhà đầu tư. To the Moon and back (khi nào sắp back hãy tính).

Đừng chống lại xu hướng lớn, follow theo trend và tận hưởng giai đoạn đẹp nhất của thị trường. Don’t fight the Fed, don’t fight the SBV !!!