Tôi mua full cổ hôm thứ 6, giờ cứ bình tĩnh chờ thôi, toàn bộ tiền thịt thì ko có gì sợ.

Sổ tiết kiệm, margin còn nguyên, chờ tt xác nhận tạo đáy vào ko muộn. TT đã downtrend ko chơi bắt dao rơi.

Lại 1 cơ số a e buộc phải bị call margin ngay trước khi hồi phục.

Tạo gap lên ngay ngày mai, chán.

Những vụ này hồi đầu 2018, đầu 2020 với đầu 2022 nhớ là đều rơi vào tháng 4 cả, những ngày tháng ấy mình đi qua nhiều lắm rồi, những vụ bầu Kiên, Bắc Hà BIDV, Giàn khoan 981 của 10 - 12 năm trước nó cũng thế này, tuy bây giờ nhìn lại thì thấy bình thường về số điểm giảm, nhưng khi ấy quy mô và thanh khoản thị trường bé tí, thấy tắt thanh khoản hàng loạt là hãi lắm.

Hầu như đến giờ chỉ thấy mọi thứ là lặp lại, không khó đoán nữa và cũng không còn cảm xúc mấy nữa.

Điểm chung các vụ ấy là dù có biết trước là đáy hay không biết thì anh em cũng chả làm gì được, quyền bán thuộc về công ty chứng khoán vì anh em dùng margin quá đà, không gì đau bằng biết sẽ có giá cao hơn nhưng vẫn phải bán.

Vay nợ để mua tài sản nguy hiểm lắm á.

1 Likes

Thị trường rơi vào downtrend call margin thì FA, TA cũng vứt, giờ là lúc thử sức bền tâm lý và túi tiền thôi. Tôi ngừng nhận định từ đây, giờ nói xuống là chim lợn, hô lên thì lại thành ve vuốt câu dụ, chỉ quan sát thị trường và chờ cơ hội xuất kích thôi.

1 Likes

Xuống hàng ACV ăn 15 giá, Sab xanh nhẹ, còn kẹp ít hàng cũ con FPT và PLX, MWG

1 Likes

Good luck bác @Cattuong

Gửi anh em thân thiết @AnnaNguyen @DuyVinhFC bài viết tổng hợp hiểu biết của tôi, về nền kinh tế Việt Nam, đặc điểm, và các rủi ro tiềm ẩn. Tôi ủng hộ bác tổng bí thư cùng chính phủ đang hành động có nhiều cái rất đúng, làm cho bộ máy chắc gọn hiệu quả hơn tạo môi trường pháp lý nhanh chóng, đầu tư công cải thiện tốc độ giao hàng giảm chi phí logistics, đầu tư mạnh thêm vào giáo dục nâng trình độ tay nghề, và khích lệ mạnh các doanh nghiệp đầu đàn về công nghệ như FPT, Viettel.

Nhưng chúng ta cũng cần có hiểu biết nhất định, mong anh em đón nhận những công sức và nỗ lực của tôi như 1 món quà nhỏ, khi viết cái này, bản thân tôi chỉ có tính xây dựng.

Bài viết cô đọng ở 1 số chủ đề: Đặc điểm cơ cấu nền kinh tế Việt Nam 10 năm qua dưới lăng kính nổi bật là vai trò quan trọng của vốn nước ngoài FDI, của nhóm bất động sản, năng suất nền kinh tế hiện tại còn thấp, và sau đó là các hệ lụy theo quan điểm cá nhân, lên tỷ giá hối đoái, thu nhập, và rủi ro tiềm ẩn, từ hàng rào thuế quan mới của Mỹ.

Đóng góp của khối doanh nghiệp FDI trong nền kinh tế Việt Nam:

-

Trên tổng số doanh nghiệp VN (2024): 3%

-

Sản lượng đóng góp vào GDP Việt Nam: 20% (2018)

-

Đóng góp trong tổng số việc làm chính thức ở VN: 25%

-

Đóng góp trong cán cân thanh toán (hiểu là nguồn giúp quốc gia đầu tư, chi tiêu, trả nợ, ổn định tỷ giá): FDI đóng góp khoảng 12.9 tỷ usd thông qua rót vốn trực tiếp và xuất khẩu ròng, trong tổng số 19.1 tỷ usd dòng tiền vào và thu nhập ròng từ thế giới của Việt Nam – quý 4/2024, chiếm 68%.

-

Trong kim ngạch xuất khẩu: 76%, năm 2020 Việt Nam xuất siêu 19 tỷ usd nhưng FDI xuất siêu tới 33 tỷ usd, bù đắp khoảng 15 tỷ usd nhập siêu của khối doanh nghiệp nội địa.

-

Đóng góp trong tổng đầu tư mới toàn xã hội Việt Nam: 24%

-

Trong sản lượng công nghiệp chế biến chế tạo: 50%

-

Đóng góp vào thu ngân sách của thành phố Hồ Chí Minh (2021): 16.4%

=> Do đó về định tính, có thể nói vốn nước ngoài trực tiếp (FDI) còn gián tiếp nâng cao trình độ lao động, công nghệ của tài sản cố định, toàn bộ gương mặt văn minh đô thị hiện tại của VN, cũng như mức sống và trình độ dân trí, biến VN thành cứ điểm sản xuất hàng đầu về dệt may, đồ gỗ và có thế mạnh khi gia nhập WTO, FTAs. 1 lượng đáng kể nguồn lực, vị thế và bộ mặt quốc gia ngày nay, đang dựa trên khối này.

Thế nhưng, vì sao trong 20 năm qua kể từ khi FDI vào VN mạnh, hiệu quả tận dụng của chúng ta từ khối này hòng tranh thủ nâng cao năng suất nền kinh tế vẫn rất thấp – so với lẽ ra đã đạt được ?

- Sự chuyển giao công nghệ và liên kết giữa FDI với doanh nghiệp nội là vô cùng ít ỏi:

75% công nghệ FDI áp dụng ở VN là công nghiệp lạc hậu. Theo số liệu phòng Thương mại và Công nghiệp Việt Nam, đến 2020 chỉ có 6% doanh nghiệp FDI sử dụng công nghệ Âu Mỹ, trong khi 30% - 45% doanh nghiệp FDI sử dụng công nghệ của Trung Quốc, chủ yếu đã ra đời từ năm 2000 – 2005. Đa số các công nghệ này chưa được cập nhật do FDI không tập trung nhiều vào R&D (nghiên cứu và phát triển) ở Việt Nam.

- Ngay cả trong 6% những nhà máy FDI tiên tiến nhất ở VN, nhà máy đó cũng chỉ đảm đương các khâu đơn giản như lắp ráp, đa số giá trị sản phẩm làm ra nằm ở linh kiện được nhập khẩu.

- Khối nội địa có nội lực và công nghệ quá yếu, khó hấp thụ lợi ích lan tỏa:

-

Phần lớn doanh nghiệp sản xuất công nghiệp nội địa vẫn đang dùng công nghệ tụt hậu so với mức trung bình của thế giới từ 2 đến 3 thế hệ, công nghệ thấp và trung bình chiếm tới 60% tổng giá trị sản xuất công nghiệp chế biến chế tạo.

-

Tỷ lệ đầu tư đổi mới công nghệ của các doanh nghiệp Việt Nam: dưới 0.5% doanh thu, so với Ấn Độ (5%), Hàn Quốc (10%).

-

Tỷ lệ đổi mới máy móc thiết bị hàng năm: 10% (Trung bình khu vực châu Á 15% - 20%).

-

Hệ lụy: Các ngành xuất khẩu chủ lực như dệt may, da giày, điện tử có tới 70% - 90% nguyên liệu đầu vào là từ nhập khẩu, tỷ lệ nội địa hóa trung bình các ngành chỉ từ 10% - 20%. Thật vậy, 1 trong những vấn đề khó khăn khi đầu tư vào của FDI Nhật Bản là họ chỉ có thể nội địa hóa khoảng 30% vật tư đầu vào tại VN, trong đó đa số là vật tư kém giá trị, so với 68% ở Trung Quốc hay 57% ở Thái Lan.

- Hơn 70% FDI chọn vào các ngành thâm dụng lao động như dệt may, lắp ráp điện tử, động lực tìm kiếm của FDI vẫn là chi phí lao động rẻ hơn là tay nghề:

- Các doanh nghiệp trên nặng về công việc đơn giản và lặp lại, chỉ đòi hỏi lao động ở trình độ phổ thông trung học. Vì thế, qua nhiều năm, các lao động này vẫn không tích lũy được thêm nhiều chuyên môn và công nghệ.

- Chính sách hỗ trợ lan tỏa công nghệ thiếu hiệu quả, nặng về chính sách ưu đãi thuế, đất đai

-

Các chương trình phát triển công nghiệp phụ trợ vẫn nhỏ lẻ, thiếu tài chính và thiếu thực tế.

-

Thiếu các trung tâm hỗ trợ đổi mới sáng tạo và trung gian công nghệ, để giúp doanh nghiệp nội hiểu, tiếp cận và áp dụng công nghệ từ FDI.

-

Chính sách ưu đãi FDI và phát triển doanh nghiệp nội rời rạc, chính sách phát triển doanh nghiệp nội chưa có tầm nhìn bài bản rõ ràng và hiệu quả thực tế, chính sách thu hút FDI ồ ạt, các địa phương thi nhau cạnh tranh ưu đãi để kéo FDI về nhưng trọng số lượng hơn chất lượng, thiếu hệ thống hỗ trợ kỹ thuật để doanh nghiệp địa phương tham gia chuỗi cung ứng (theo CIEM & UNDP 2019).

-

Vấn đề căn bản là nội lực về vốn, kỹ năng lao động, trình độ công nghệ, trình độ và giải pháp chính sách trong nước còn rất yếu, dẫn đến chúng ta cũng không có nhiều vị thế mặc cả đối với khối FDI.

- Môi trường xã hội, thể chế và tư duy giáo dục hạn chế sức sáng tạo

-

Giáo dục nghề và đại học thiếu cập nhật, nặng hình thức thiếu thực tế, không đáp ứng nhu cầu kỹ năng các ngành hiện tại.

-

Hệ sinh thái đổi mới sáng tạo, môi trường kích thích phản biện và sáng tạo còn rất hạn chế, làm giảm nhiều động lực đổi mới của doanh nghiệp, động lực phản biện và sáng tạo của cá nhân.

Tình trạng phân bổ nguồn lực và trục giá trị bị lệch trong khối nội địa Việt Nam, thực trạng khối bất động sản. Từ lâu, bất động sản đã là 1 khối u nhức nhối hút rất nhiều thặng dư tiết kiệm, nguồn vốn, lực lượng lao động của khối trong nước:

-

Bất động sản đóng góp khoảng 20% tỷ trọng GDP Việt Nam, Khi giá trị ngành bất động sản tăng 10%, GDP Việt Nam sẽ tăng khoảng 2% (từ cả tác động trực tiếp và tác động lên ngành khác như tài chính, xây dựng, du lịch, nông nghiệp)

-

10% lực lượng lao động (5 triệu trên tổng 52 triệu LLLD), làm việc trong ngành bất động sản, chưa tính số lượng lớn người làm phi chính thức không tính vào như môi giới tự do, người buôn bán đất tự do.

-

Vốn hóa nhóm bất động sản chiếm 15% tổng vốn hóa thị trường chứng khoán Việt Nam, so sánh với mức 1.2% của chỉ số Shanghai Composite Trung Quốc.

-

Tín dụng dành cho bất động sản từ hệ thống ngân hàng: 25% tổng tín dụng.

-

75% tài sản đảm bảo ở các ngân hàng là bất động sản.

-

35% tổng dư nợ thị trường trái phiếu doanh nghiệp riêng lẻ.

=> Hệ lụy****:****

-

Vì có liên quan mật thiết đến tín dụng ngân hàng, ngành tài chính như ngân hàng, chứng khoán, bảo hiểm, nên khi thị trường bất động sản VN lên cơn sốt như 2017, 2021 hay rơi vào suy thoái như 2022, đều ảnh hưởng mạnh mẽ lên cả các ngành sản xuất khác và lên toàn bộ thị trường chứng khoán, mức độ nhạy cảm với bất động sản rất cao.

-

1 số lượng lớn lao động chính thức và phi chính thức có thu nhập liên quan đến bất động sản, nền kinh tế và các chỉ số có độ nhạy cảm với bất động sản rất cao.

-

Vì 60% - 70% giao dịch bất động sản là giao dịch mua đi bán lại bất động sản/đất nền đã qua sử dụng – tức là phần này không được tính vào GDP thực, nên khi cung tiền M2 gia tăng thông qua tăng trưởng tín dụng, phần cung tiền này chảy nhiều vào bất động sản đặc biệt là cấu phần bds mua bán chuyển nhượng không tạo ra GDP, nên ngoài mặt đóng góp thêm cho GDP theo tỷ lệ trên, phần còn lại chạy vào lạm phát, chi phối quyết định tiết kiệm/đầu tư của người dân mức độ lớn, gây tăng vật giá, ảnh hưởng lên tỷ giá USD/VND và gây các biến động kinh tế khôn lường.

Tóm lại: đặc điểm kinh tế Việt Nam nổi bật ở mức độ phụ thuộc trục giá trị kinh tế vào bất động sản cao và sự phụ thuộc lớn vào vốn nước ngoài FDI, FII, trong kim ngạch xuất khẩu, Hoa Kỳ là đối tác lớn nhất chiếm gần 30%.

Các dự đoán tiếp theo trong bối cảnh mức thuế quan từ Mỹ gia tăng (vốn sẽ đánh thẳng vào quyết định đầu tư mới của FDI, và kim ngạch xuất khẩu – mà FDI vốn đang đóng góp tới 76%):

-

Mức thuế quan mới có thể khiến các công ty FDI đang đầu tư hoặc sắp có ý định đầu tư phải tính toán lại về lợi nhuận, tiềm năng, đặc biệt trong bối cảnh các nguồn lực thu hút FDI chính như tuổi dân số trẻ, lương lao động rẻ, giá thuê đất đai rẻ đều đang hạn chế dần do tốc độ tăng thu nhập nhanh trong 7 năm qua sau giai đoạn thương chiến 1, tốc độ đô thị hóa cao và tốc độ tăng giá bất động sản lớn.

-

Việc FDI có thể giảm sút và cả kim ngạch xuất khẩu giảm sút – vốn là những nguồn lực trụ chính của nền kinh tế, có thể khiến gia tăng tỷ lệ thất nghiệp, giảm sút thu nhập và sản lượng, giảm sút mức đầu tư trong xã hội, gia tăng tỷ giá hối đoái, mất cân đối cán cân thanh toán, giảm sút dự trữ ngoại tệ => Thực tế tác động có thể là lớn và lên mọi ngành chứ không chỉ là ngành xuất khẩu bị ảnh hưởng trực tiếp, đặc biệt trong bối cảnh tỷ lệ thất nghiệp vốn đã gia tăng khi 1 số lượng lớn cơ quan, doanh nghiệp theo xu hướng giảm biên chế.

-

Lượng bán ròng của khối ngoại (FII) trên thị trường chứng khoán đã duy trì tới 1 tỷ usd trong 1 quý, bằng 10% tổng dòng tiền vào và thu nhập ròng trên cán cân thanh toán quốc gia, tỷ giá hối đoái khả năng sẽ chịu rất nhiều áp lực.

1 Likes

móa quá thơm, mwg chắc lên 54 á ![]()

1 Likes

Chào cụ Cạc lô, cụ nghỉ lâu quá, chắc cụ qua bắt đáy rồi phải ko? ![]()

1 Likes

VIEW DÀI HẠN VÀ NGẮN HẠN

Chào mọi người,

Hôm nay phù hợp để nói lại 1 chút về dài hạn và cách cư xử trong ngắn hạn. Về mặt dài hạn như nhiều bài đã đăng trên nhóm, hệ quả của thuế quan Mỹ là sâu rộng trong nền kt và xã hội VN và nó sẽ còn thể hiện rõ hơn ở 1-2 năm tới, tuy nhiên bây giờ thì chưa, tôi tóm lược lại 1 số view cũ trên nhóm này để mn có nền view cả dài và cả ngắn:

-

Dựa trên quy mô và tác động chuỗi phức tạp của cú sốc này, thị trường chứng khoán về dài hạn tiềm ẩn nhiều rủi ro, về mặt thời gian cụ thể, tôi nghĩ mọi chuyện sẽ rõ hơn về cuối 2025, hoặc sang 2026, vì timing vô cùng khó, tôi nói ra với mục đích nhắc nhớ mn lưu tâm. Tôi không chắc đây có phải là đảo chiều chu kỳ 10-20 năm hay không, cần thời gian thêm trong năm nay để nhìn. Nhưng, sự kiện lần này là cú sốc cầu đánh mạnh vào kỳ vọng tư nhân, chạm vào các điểm yếu nhất của nền sản xuất vn và sức tiêu dùng đầu tư, nó có hệ quả lâu dài, không phải 1 biến động ngắn hạn có thể tự điều chỉnh nhanh. -

Kỳ vọng của khối tư nhân về tương lai (dân và doanh nghiệp) xấu đi nhiều, chính điều này làm chính sách tiền tệ (hạ lãi suất) thường sẽ kém tác dụng, nhà nước cần đẩy mạnh chi tiêu công. Trong bối cảnh này cố giữ GDP 8% - 1 mức cao nhất kể cả so với 15 năm qua, là không khả thi, hoặc có cố làm dc cũng trả 1 cái giá rất đắt sau đó, tôi nghĩ chính phủ chỉ đang dùng vũ khí truyền thông để nâng kỳ vọng tư nhân hòng tránh việc chính sách mất tác dụng thôi. -

Tôi không thể biết thị trường có tăng lên lại 1,400, thậm chí 1,500 hay không, nhưng cho rằng dù có đi nữa và bao nhiêu đi nữa, mọi người không nên tham gia, có lẽ sau lúc đó chuyện lớn mới xảy ra. -

Về ngắn hạn như 1 tháng qua, tôi vẫn chưa thấy rủi ro đáng kể nào, nhiều cổ phiếu thậm chí còn dư địa tăng tốt trong ngắn hạn. Từ nay tiếp tục view theo từng 1-2 tuần như thời gian qua cho nhóm, bởi đơn giản tôi không thấy yên tâm về dài hạn.

Tóm lại, nhóm cố gắng tận dụng ngắn hạn được thêm tuần nào tốt tuần đó để tối đa hóa lợi nhuận từ việc bắt đáy cổ phiếu vừa rồi, chỉnh view ngắn xuống theo từng tuần, trong 1 cái nhìn dài hạn thấy là còn nhiều rủi ro cỡ lớn, timing có thể là từ tháng 6 trở đi đến cuối năm, nhóm sẽ giữ view từng tuần hòng đạt chuẩn xác hơn, vì timing vốn khó khăn.

4 Likes

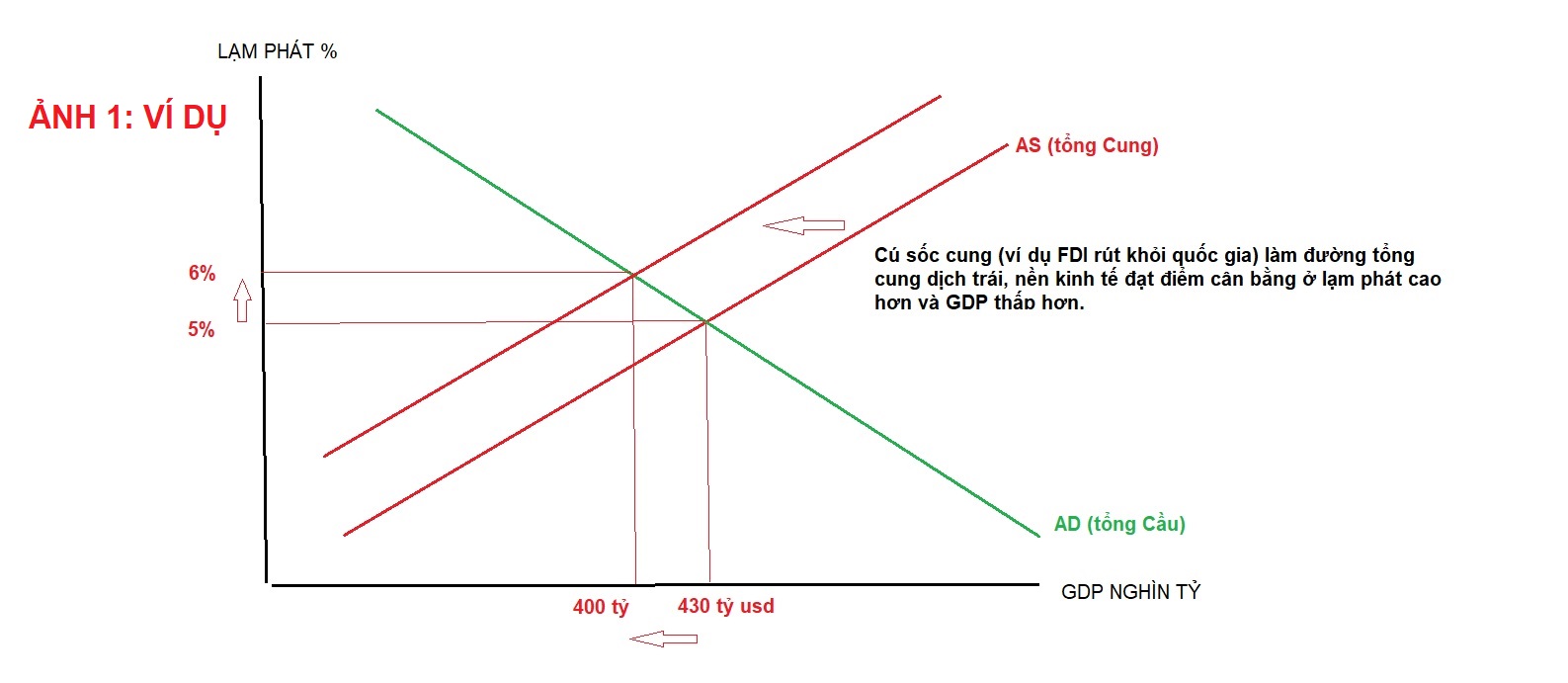

Cuộc khủng hoảng tài chính 2008, tương quan GDP vs lạm phát dưới góc nhìn mô hình tổng cầu

Chào các bạn, tiếp tục là 1 nghiên cứu nhỏ hàng ngày của tôi, đi sâu vào Khủng hoảng tài chính 2008 dưới góc nhìn 1 mô hình cơ bản trong phân tích vĩ mô, bài hơi hàn lâm nhưng có kiến giải chi tiết, mn đón đọc.

A. Khái niệm nền:

-

Mô hình Cung – Cầu dạng đồ thị là công cụ căn bản rất hiệu quả để dự báo tác động của các cú sốc kinh tế đến GDP, lạm phát và thất nghiệp. Trong đó, đường AD (Aggregate Demand) là tổng cầu hay tổng nhu cầu mua sắm, chi tiêu của quốc gia và đường AS (Aggregate Supply) là tổng cung hay tổng sản lượng có thể sản xuất ra để đáp ứng tổng cầu.

-

Về căn bản:

-

nếu cầu không đổi, cung giảm làm lạm phát tăng và GDP giảm, bạn có thể liên hệ đến cú sốc cung như dịch covid19 làm nhà máy đóng cửa, thiên tai hạn hán làm mất mùa nông sản, hay giá dầu tăng vọt làm doanh nghiệp sản xuất ít hơn do chi phí đầu vào tăng mạnh.

-

Nếu cung không đổi, cầu giảm làm lạm phát giảm và GDP giảm, bạn có thể liên hệ đến trường hợp người dân ngại mua sắm tiêu dùng, doanh nghiệp ngại đầu tư hơn trước những cú sốc làm giảm kỳ vọng tư nhân như thị trường chứng khoán giảm, hệ thống ngân hàng thất bại, thị trường trái phiếu siết chặt, chính phủ tăng thuế hay ngưng đầu tư công.

-

Tóm lại, cầu nhiều hơn cung => lạm phát, cầu ít hơn cung => giảm phát

-

Những mối quan hệ trên đều vẽ được đơn giản qua đồ thị cung cầu (AD – AS) trong mối tương quan giữa 2 biến nội sinh là GDP (đại diện cho sản lượng cân bằng) và lạm phát (đại diện cho mức giá sẵn sàng mua).

-

Ban đầu, điểm giao cắt của đường cung và đường cầu là ở mức lạm phát 5% và GDP 430 tỷ usd.

-

Giả định có 1 cú sốc cung, ví dụ FDI rút khỏi VN làm suy giảm năng lực sản xuất, hoặc giá dầu tăng vọt làm bào mòn sản lượng, đường AS dịch sang trái, giao cắt AD ở điểm cân bằng mới, nơi mà lạm phát lên 6%, và GDP giảm còn 400 tỷ usd. Đây là cách sơ đồ hóa rất chính xác tác động thực của 1 cú sốc kiểu đó nếu tổng cầu mua sắm của dân giữ nguyên ngoài đời thực.

B. Khủng hoảng tài chính Mỹ 2007 – 2009 có thể biểu diễn tổng quát qua mô hình AD - AS sau:

Ảnh 2 có thể hơi rối mắt với các bạn mới, nhìn vào ảnh và tôi sẽ giải thích từ từ nhé:

Cuộc khủng hoảng này gồm 2 giai đoạn:

Giai đoạn 1 có 2 cú sốc xảy ra vào tháng 7 năm 2007, làm AS1 dịch sang AS2, AD1 dịch sang AD2:

- Cú sốc cung 1 : tháng 7/2007, nhu cầu dầu tăng vọt từ các nước đang phát triển nhanh như China, India và sản lượng dầu chậm hẳn lại ở Mexico, Nga và Nigeria đẩy giá dầu từ 60 usd lên 100 usd. Đây là 1 cú sốc cung thường tăng lạm phát và giảm sản lượng GDP.

- => Đường AS1 dịch sang trái, hướng lên trên ở vị trí AS2 , thể hiện sản lượng (GDP) giảm và lạm phát tăng mạnh.

- Cú sốc cầu 1 : Cùng tháng 7 / 2007, thị trường tín dụng toàn cầu đóng băng đột ngột từ việc nhiều khoản cho vay thế chấp nhà cho người có thu nhập thấp (dưới chuẩn) ở Mỹ mất khả năng trả nợ, ngân hàng BNP Baritas (pháp) đóng băng 3 quỹ đầu tư có liên quan đến tài sản thế chấp là bất động sản Mỹ, khiến kỳ vọng và tổng cầu tư nhân giảm đột ngột.

- => Đường AD1 dịch sang trái ở AD2 , thể hiện cầu giảm và lạm phát giảm nhẹ.

=> Trung hòa cả 2 cú sốc giai đoạn 1: Giao điểm giữa AS1 – AD1 (đánh số 1) dịch sang trái ở điểm số 2, báo hiệu sản lượng GDP giảm với mức lạm phát tăng nhẹ. Thực tế ngoài đời, GDP Mỹ giảm từ 17,000 tỷ usd xuống 16,500 tỷ usd, với mức lạm phát tăng từ 2.8% lên 5%, từ sau 2 cú sốc trên (7/2007) đến 6/2008.

Giai đoạn 2 có 2 cú sốc xảy ra vào tháng 6 đến tháng 8 năm 2008, làm AS2 dịch tiếp sang AS3, và AD2 dịch tiếp sang AD3:

- Cú sốc cung 2 (cú sốc cung tích cực): tháng 6-8/2008, giá dầu hạ nhiệt từ đỉnh 146 usd xuống 110 usd, hệ quả của tổng cầu suy giảm trước đó.

- => Đường AS2 dịch trở lại xuống dưới sang phải ở AS3, thể hiện sản lượng (GDP) tăng và lạm phát giảm

- Cú sốc cầu 2: tháng 9/2008, ngân hàng đầu tư Lehman Brothers phá sản, cuộc khủng hoảng ngân hàng Mỹ bước vào giai đoạn 2 tiếp tục làm kỳ vọng tư nhân xấu hơn.

- => Đường AD2 dịch tiếp sang trái ở AD3, thể hiện cầu giảm tiếp và lạm phát giảm tiếp.

=> Trung hòa sau 2 cú sốc giai đoạn 2: Giao điểm 2 dịch tiếp sang trái xuống dưới ở điểm số 3, thể hiện GDP giảm tiếp và lạm phát giảm sâu. Quả thực như vậy, thực tế từ tháng 6/2008 sang đầu năm 2009, GDP Mỹ giảm tiếp từ 16,500 tỷ usd xuống 16,200 tỷ usd, với lạm phát giảm mạnh từ 5% xuống còn 1%.

Cảm ơn các bạn.

3 Likes

Trong ngắn hạn tôi nghĩ mọi người ngừng mua cổ phiếu nhé, chuẩn bị có điều chỉnh đấy.

2 Likes

Ngắn hạn, anh em ngừng chiều mua lên đi nhé.

1 Likes

Bác chủ thớt cho xin ý kiến con SHB target ngắn hạn và trung hạn với. Tks bác nhiều!