APG hôm qua đã có g/d thoả thuận khoảng 37 triệu cổ GT trên 40 tỉ ( tương đương 10,x-11 k đồng/ khoảng nên ko nói số/giá này là chính xác nhé!).

- Với mức giá đóng ngày qua : 13k … thì đáng quan ngại.

APG hôm qua đã có g/d thoả thuận khoảng 37 triệu cổ GT trên 40 tỉ ( tương đương 10,x-11 k đồng/ khoảng nên ko nói số/giá này là chính xác nhé!).

5/6/2025

Về dự phóng hoạt động cơ cấu danh mục các quỹ ETF, SSI research đưa ra 2 kịch bản sau:

Với chỉ số MarketVector Vietnam Local Index, dự báo VTP có thể được thêm vào rổ chỉ số do nằm trong top 85% vốn hóa free-float tích lũy trong số các cổ phiếu đủ điều kiện. Ngược lại rổ chỉ số sẽ không loại cổ phiếu nào.

Quỹ VanEck Vectors Vietnam ETF sẽ mua khoảng 959,000 cổ phiếu VTP (tỷ trọng 0.95%) Đồng thời quỹ có thể mua thêm SSI, HPG, SHB, SBT, POW. Ngược lại, một số mã bị bán ra như 7.3 triệu cổ phiếu VIC và 5.4 triệu cổ phiếu VHM.

6/6/2025

PCE tháng 4 của Hoa Kỳ chỉ tăng 2.1%, thấp hơn mức kỳ vọng là 2.2% và mức tăng ở tháng trước đó là 2.3%.

PCE cốt lõi của Hoa Kỳ cũng chỉ tăng 2.5%, đây là mức tăng thấp nhất trong 4 năm trở lại đây. Điều này cho thấy áp lực trong nền kinh tế Mỹ tiếp tục xu hướng giảm dù một số kế hoạch thuế quan của ông Trump đã có hiệu lực.

Thị trường hiện tại hầu như không thấy khả năng Fed cắt giảm lãi suất vào tháng 6, trong khi định giá khả năng cắt giảm vào tháng 7 là khoảng 25%. Do đó, định vị thị trường cho thấy USD vẫn còn một số chỗ để tăng nếu số liệu PCE cốt lõi hàng tháng bất ngờ tăng. Ngược lại, các nhà đầu tư có thể đánh giá lại khả năng giảm lãi suất vào tháng 7 nếu số liệu PCE yếu làm giảm bớt lo ngại rằng lạm phát vẫn ở mức cao.

Tối qua, phía tổng thống Trump cũng cho biết đã có cuộc điện đàm với Tập Cận Bình, thảo luận về một số điều phức tạp của thỏa thuận thương mại mà họ vừa ký kết, cụ thể là các sản phẩm đất hiếm. Cuộc trao đổi đã đưa đến một kết luận rất tích cực cho cả hai quốc gia. Dự kiến 2 quốc gia này sẽ sớm có cuộc gặp mặt kế tiếp.

Về tin tức trong nước. Vừa qua, Việt Nam và Hoa Kỳ đã có buổi đàm phán tiếp theo về hiệp định song phương về thương mại đối ứng giữa hai nước. Phía Hoa Kỳ đánh giá cao thiện chí, cách tiếp cận và xử lý vấn đề của Việt Nam và đã phản hồi khá tích cực đối với những vấn đề mà Việt Nam quan tâm, đồng thời đề xuất một số giải pháp xử lý. Đại diện 2 phía nhất trí đẩy nhanh tiến độ đàm phán, tập trung tối đa để đạt kết quả tốt nhất tại Vòng đàm phán kỹ thuật thứ 3 dự kiến diễn ra trong nửa đầu tháng 6 này.

Về thị trường chứng khoán Việt Nam. Phiên hôm qua, thị trường diễn biến giằng co và phân hóa xuất hiện rõ nét hơn và đã điều chỉnh nhẹ khi lực cầu không còn đủ mạnh để duy trì đà tăng. Nhịp chỉnh là cần thiết để thị trường có thời gian tích lũy thêm động lượng, chuẩn bị cho sự bứt phá tăng điểm trong thời gian tới.

Hành động: tiếp tục duy trì quan điểm nắm giữ danh mục hiện tại và tận dụng các nhịp rung lắc để gia tăng thêm tỷ trọng lên mức 70%, ưu tiên những cổ phiếu có catalyst như ở nhóm ngành chứng khoán, bất động sản, đầu tư công …

Tuần 9/6 - 13/6

[Diễn biến thị trường]

[Chiến lược]

Chờ nhịp điều chỉnh để nâng tỷ trọng lên 70% tại vùng 1,300 – 1,320 điểm.

9/6/2025

CẬP NHẬT TIN TỨC NGÀY 09/06:

1. VIC: Vingroup bắt tay Rồng Vàng kiến tạo hệ sinh thái kinh tế cưỡi ngựa toàn diện tại Việt Nam.

2. FPT: AI là ‘vắc-xin’ phòng thuốc giả của ngành dược Việt, lãnh đạo FPT hiến kế chuyển đổi số toàn diện.

3. VGC: Viglacera chính thức sở hữu 100% cổ phần Kính nổi Việt Nam sau 30 năm hợp tác với Nhật Bản.

4. HAG: HAGL của bầu Đức lấn sân ngành dệt, khi mô hình ‘2 cây – 1 con’ không còn đủ an toàn.

5. VEA: Sau ray Hòa Phát, một đại gia cơ khí muốn sản xuất đầu máy, toa xe.

6. VTP: Viettel Post và Be Group hợp tác toàn diện, xây chuỗi giao vận nội địa 100% doanh nghiệp Việt.

7. POW: Chính thức hoàn tất đốt lửa tại siêu dự án điện khí 1,4 tỷ USD.

8. NVL: Novaland lấy ý kiến cổ đông liên quan đến lô trái phiếu quốc tế hơn 300 triệu USD.

9. DCM: Đạm Cà Mau tăng tốc phát triển tại thị trường xuất khẩu mang về doanh thu hơn 12.300 tỷ đồng.

10. TV2: Liên danh TV2 trúng gói thầu hơn 22.000 tỷ đồng tại chuỗi dự án điện khí Lô B - Ô Môn.

11. HVN: Vietnam Airlines và China Southern Airlines lập liên doanh hàng không đầu tiên giữa Việt Nam – Trung Quốc.

giảm mà đi đúng dự đoán thì quá là nhiều cơ hội ạ

11/6/2025

Trong tháng 5, giá tiêu dùng tại Mỹ tăng thấp hơn dự báo vì thuế quan của Tổng thống Donald Trump vẫn chưa tác động đáng kể đến lạm phát, báo cáo mới của Bộ Lao động Mỹ chỉ ra.

Cụ thể, chỉ số giá tiêu dùng (CPI) tháng 5 chỉ nhích tăng 0.1% so với tháng trước và đi lên 2.4% so với cùng kỳ năm trước. Các nhà kinh tế được Dow Jones khảo sát dự đoán CPI tăng lần lượt là 0.2% và 2.4%.

Nếu không tính giá thực phẩm và năng lượng dễ biến động, CPI lõi lần lượt tăng 0.1% và 2.8% so với cùng kỳ - thấp hơn dự báo tương ứng của các nhà kinh tế là tăng 0.3% và 2.9%.

Các quan chức Cục Dự trữ Liên bang Mỹ (Fed) coi chỉ số lõi là thước đo tốt hơn cho các xu hướng dài hạn. Gần đây, một số quan chức đã bày tỏ lo ngại về tác động của thuế quan đến lạm phát.

12/6/2025

1. HAG: Bầu Đức muốn mua thỏa thuận 10 triệu cổ phiếu HAG.

2. HSG: Ngừng xuất khẩu sang thị trường Mỹ, công ty thép của ông Lê Phước Vũ bất ngờ lãi vượt kế hoạch chỉ sau 8 tháng.

3. HPG: Bám trụ 20 năm làm siêu dự án tỷ USD, Hòa Phát bất ngờ ‘trượt’ suất đầu tư, lộ dấu hiệu vi phạm.

4. FCN: Viettel Construction hợp lực cùng FECON thực hiện dự án xử lý rác 3.500 tỷ đồng.

5. VIC: Tập đoàn công nghệ 165 tỷ USD bắt tay Vingroup, kỳ vọng cú hích từ đàm phán thương mại Việt - Mỹ.

6. TNH: Bệnh viện TNH Việt Yên đặt mục tiêu thua lỗ 54 tỷ đồng.

7. POM: Đại gia thép từng so kè Hòa Phát lỗ ròng 12 quý liên tiếp, cố vực dậy nhà máy nhờ vị cứu tinh bí ẩn

8. HVN: Vietnam Airlines và China Southern Airlines lập liên doanh hàng không đầu tiên giữa Việt Nam – Trung Quốc.

9. Ông Trump tuyên bố thoả thuận thương mại hoàn tất, Mỹ đánh thuế 55% hàng hoá Trung Quốc nhưng con số "không phải mới"

16/6 - 20/6

Tín hiệu tích cực ở một số nhóm cổ phiếu cơ bản, phòng thủ:

Vùng hỗ trợ quan trọng:

Rủi ro cần lưu ý:

Hành động chiến lược:

Giai đoạn vừa qua, chúng ta duy trì tỷ trọng cân bằng 50% cổ phiếu – 50% tiền mặt. Với nhịp điều chỉnh hiện tại, đây có thể là cơ hội để gia tăng tỷ trọng cổ phiếu lên mức 70% nếu thị trường lấy lại xu hướng tích cực ngắn hạn.

Tuy nhiên, cần lưu ý về tâm lý thị trường có thể tiếp tục bị ảnh hưởng bởi diễn biến chiến tranh Israel - Iran leo thang. Giá dầu tăng mạnh cũng phần lớn tác động đến tình trạng lạm phát, từ đó tác động tới kỳ vọng về tăng trưởng kinh tế toàn cầu. Nếu kịch bản này kéo dài, rủi ro kinh tế chậm lại vào cuối năm là điều cần tính đến.

Vì vậy, dù vẫn giữ chiến lược giải ngân khi thị trường về vùng hấp dẫn, nhà đầu tư nên hạ kỳ vọng lợi nhuận và chọn lọc cổ phiếu kỹ lưỡng hơn, ưu tiên các ngành ít chịu tác động bởi chi phí đầu vào và lãi suất.

Hai chỉ báo xuống ( MACD STO ), còn Psar cho điểm hướng lên. Tâm lý, thông tin ko mới nhưng sức ám ảnh điều chỉnh từ loạt trụ TO, nhà VIN + hàng T. mượt tăng mạnh … thì vẫn còn đầy đặn.

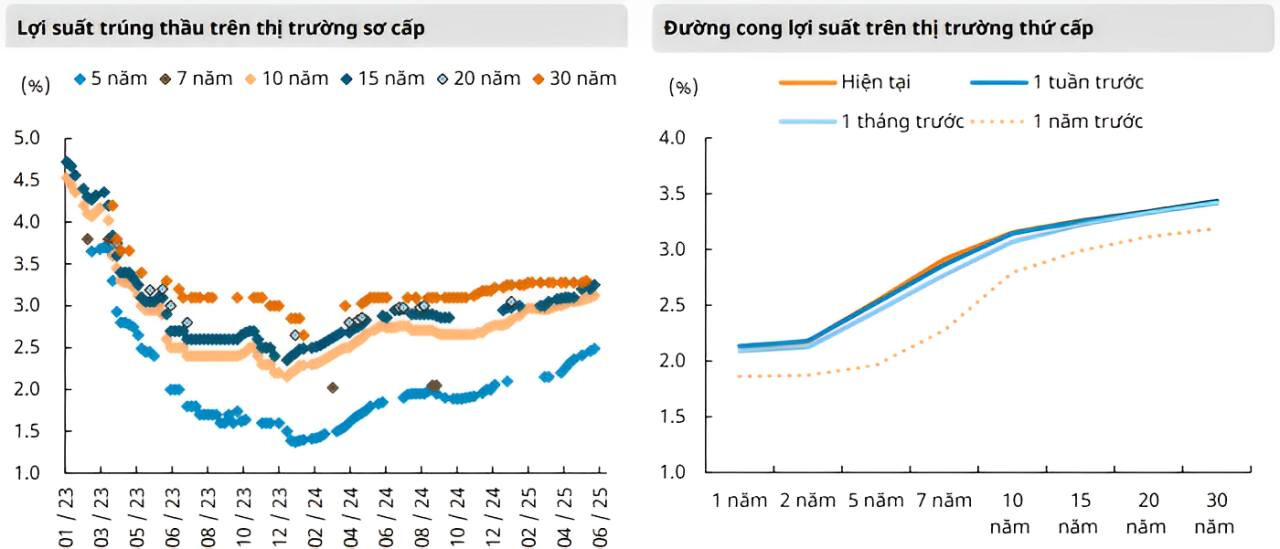

[CẬP NHẬT] TRÁI PHIẾU CHÍNH PHỦ

Thời gian qua, kho bạc Nhà nước đã huy động thành công 4,000 tỷ qua kênh phát hành Trái phiếu chính phủ, tương đương 40% tổng giá trị gói thầu. Song song đó, lợi suất trúng thầu tiếp tục tăng trên mọi kỳ hạn.

Ở thị trường thứ cấp, lợi suất trái phiếu biến động không đáng kể. Cụ thể, phần lớn lợi suất các kỳ hạn đều không biến động quá 1 bps, tuy nhiên kỳ hạn 5 năm và 7 năm có chút chênh lệch nhẹ (5 năm: 1.6 bps; 7 năm: 5.2 bps).

23/6 - 27/6

[Diễn biến thị trường]

Tổng quan thị trường tuần qua

VN-Index đã tích lũy 4 phiên liên tiếp quanh vùng cản tâm lý 1,350 điểm.

Các sự kiện đáo hạn phái sinh và cơ cấu quỹ quý II diễn ra khá lành mạnh, không tạo áp lực lớn.

Dòng tiền vẫn duy trì sự thận trọng. Nhóm Ngân hàng được kéo luân phiên để giữ nhịp cho thị trường.

Vùng hỗ trợ và kháng cự đáng chú ý:

Kháng cự: 1,350 – nếu vượt được mốc này với thanh khoản đồng thuận, thị trường có thể mở rộng đà tăng lên vùng 1,380 – 1,400 điểm.

Hỗ trợ: 1,300 – VN Index có thể điều chỉnh về đây nếu kiểm tra lực cung tại 1,350 thất bại và sẽ chỉnh sâu nếu chiến tranh trên thế giới ngày một leo thang.

[Chiến lược]

Nhìn chung, VN Index đang gặp 2 thách thức lớn (1) vùng kháng cự quan trọng 1,350 điểm và (2) tình hình chiến tranh trên thế giới. Cả 2 yếu tố này có thể thúc đẩy tâm lý nhà đầu tư trở nên tiêu cực hơn. Tuần này, khả năng cao thị trường sẽ có nhịp điều chỉnh, tuy nhiên cần theo dõi sát sao và có những đánh giá khách quan về thực trạng hiện tại, đồng thời chờ đợi tín hiệu tích cực thị trường để hạn chế rủi ro.

Với sức nóng trên thế giới hiện tại, khả năng thị trường sẽ có sự phân hóa ngay lập tức. Đặc biệt là những nhóm ngành liên quan trực tiếp như Vận tải biển và dầu khí, 2 nhóm ngành này sẽ được hưởng lợi lớn nhờ sự khan hiếm được thúc đẩy bởi các cuộc xung đột trên thế giới.

Chiến lược hiện tại là tiếp tục nắm giữ cổ phiếu trong danh mục khi chưa có tín hiệu gì xấu, ưu tiên giải ngân các cổ phiếu có cơ bản tốt, KQKD quý 2/2025 tích cực khi thị trường điều chỉnh sâu. Đặc biệt, khuyến khích hạn chế margin, ưu tiên tiên mua tiền mặt hoặc cổ phiếu đã nắm giữ từ trước đó.

3/7/2025

KỊCH BẢN THUẾ QUAN 20%, HẦU HẾT CÁC NGÂN HÀNG ĐỀU LẠC QUAN VỀ LỢI NHUẬN NĂM 2025.

4/7/2025

Theo kết quả sơ bộ, tăng trưởng GDP 6 tháng đầu năm 2025 có thể đạt mức 7.5 - 7.6%, đạt mức cao nhất kể từ 2008 đến nay. Ngoài tăng trưởng, các chỉ tiêu khác cũng tích cực. Trong đó, thu ngân sách nhà nước, xuất khẩu, thu hút FDI … có nhiều điểm sáng nổi bật, đạt mục tiêu sắp xếp lại cơ cấu, tổ chức, bộ máy, hệ thống chính quyền, thực hiện 3 đột phá chiến lược, đàm phán thương mại với Hoa Kỳ và hội nhập quốc tế.

Nhìn vào kết quả tăng trưởng 6 tháng đầu năm, có thể thấy tốc độ tăng trưởng GDP phục hồi rõ trong những năm gần đây. Với kết quả này thì rõ ràng tăng trưởng trưởng kinh tế vẫn đang rất ổn định, nếu duy trì như hiện tại kèm với kiểm soát kinh tế vĩ mô, điều hành tỷ giá và lãi suất tốt thì mục tiêu tăng trưởng GDP 8% trong năm 2025 hoàn toàn là có thể.

Bàn luận hàng ngày mừ chủ topic …

… lâu lâu mới xẹt vào 1 cái.

kkkk thông cảm ạ, lỗi con lỗi con haha

07_11.07.2025

[Diễn biến thị trường]

Tổng quan thị trường tuần qua

VN-Index vẫn đang duy trì xu hướng tăng tích cực khi chỉ số bám sát đường MA10 – lực cầu vẫn khá chủ động. Khép lại tuần giao dịch khá tích cực, mặc dù áp lực chốt lời có phần gia tăng khi chỉ số tiến lên sát vùng 1,400.

Dòng tiền vẫn luân phiên ở các nhóm cổ phiếu.

Thông tin quan trọng về kết quả đàm phán thuế quan Việt - Mỹ đã được thị trường hấp thụ ổn định, phản ánh khá sát với kỳ vọng thị trường, không xảy ra hiện tượng hoảng loạn - Tích cực.

Khối Ngoại mua ròng rất mạnh ở những phiên gần đây, tuy khó đoán nhưng nếu duy trì ở những tuần tiếp theo, có thể thị trường bắt đầu vào đón sóng nâng hạng.

Vùng hỗ trợ và kháng cự đáng chú ý:

Kháng cự gần: quanh vùng 1,400 điểm – hiện đang là vùng áp lực chốt lời. NĐT cần theo dõi diễn biến thanh khoản khi VN-Index tiệm cận mốc này, vì đây là vùng “môi trường lý tưởng” để dòng tiền lớn ra hàng.

Kháng cự trung hạn quan trọng: vùng 1,420 điểm – dư địa tăng không còn nhiều, NĐT cần cân nhắc chốt lời dần để bảo toàn thành quả nếu VN Index tiến về vùng này.

Hỗ trợ ngắn hạn: quanh 1,350 điểm – cũng là vùng MA20. Đây là vùng hỗ trợ đáng tin cậy trong kịch bản thị trường rung lắc mạnh. Nếu có nhịp washout, đây là vùng có thể canh mua lại với tỷ trọng hợp lý.

[Chiến lược]

Đoạn này nên tập trung vào những cổ phiếu còn đang ở vùng nền và KQKD Quý 2 có sự tăng trưởng rõ rệt hoặc đột biến vì dòng tiền luân phiên và phân hoá chọn lọc.

Đối với NĐT đang cầm hàng: Tiếp tục nắm giữ ở các cổ phiếu mà team đã cho giải ngân từ trước và canh chốt lời nếu đạt target.

Đối với NĐT đang cầm tiền: Ưu tiên giải ngân cổ phiếu có dòng tiền vào mạnh, nền tích lũy vững, được khối ngoại mua ròng. Tập trung vào các cổ phiếu có KQKD đột biến.