THỊ TRƯỜNG ĐANG ĐỐI MẶT VỚI ĐIỀU GÌ?

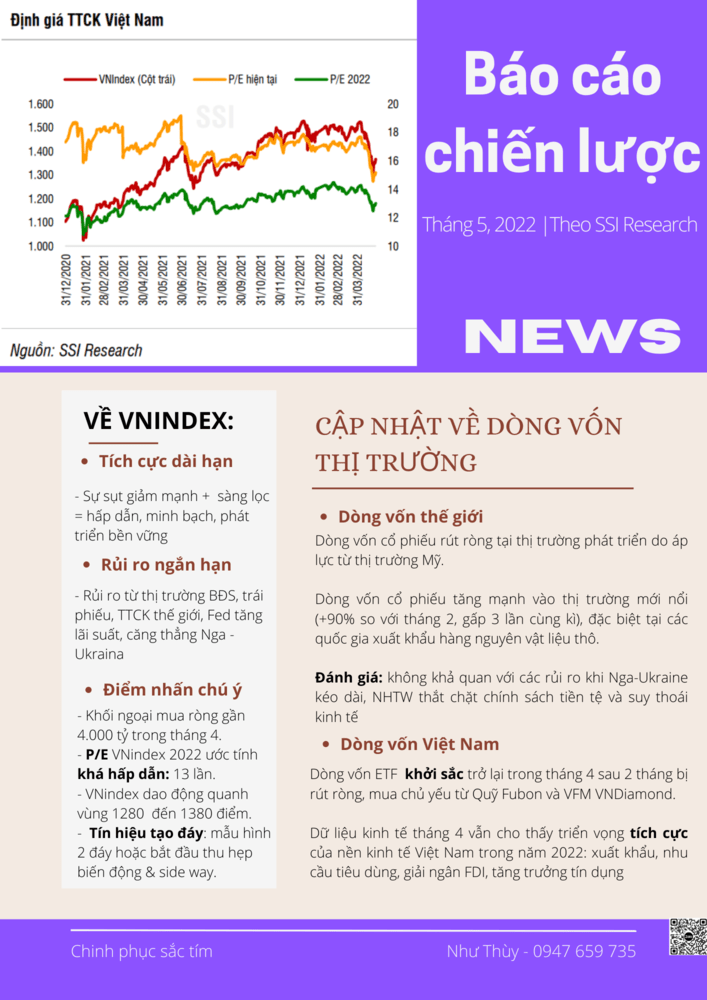

VNindex tháng 04/2022: Tích cực trong dài hạn, rủi ro cho ngắn hạn

-

Về dài hạn: TT thiết lập mặt bằng giá rẻ mới + quá trình sàng lọc = tích cực dài hạn cho việc nâng hạn, minh bạch, phát triển bền vững

-

Về ngắn hạn: rủi ro từ thị trường BĐS, trái phiếu DN, căng thẳng Nga-Ukraina, Fed tăng lãi suất. Đây là các yếu tố cần tiếp tục quan sát trong giai đoạn tiếp theo.

-

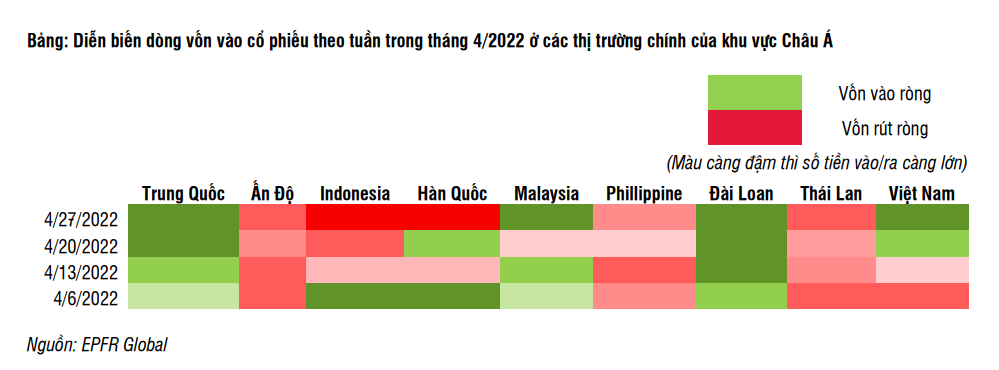

Trong tháng 4: khối ngoại tích cực mua ròng gần 4 nghìn tỷ đồng. Vĩ mô Việt Nam với nhiều triển vọng sáng đã thu hút sự chú ý của các NĐT Thái Lan, Đài Loan và Singapore.

-

Định giá P/E TTCK Viêt Nam ước tính năm 2022 đang ở mức 13 lần: khá hấp dẫn. Trong trung hạn cần chú ý đến lạm phát, lãi suất, tỷ giá và cầu tiêu dùng và tăng trưởng lợi nhuận các doanh nghiệp trong 6 tháng cuối năm.

-

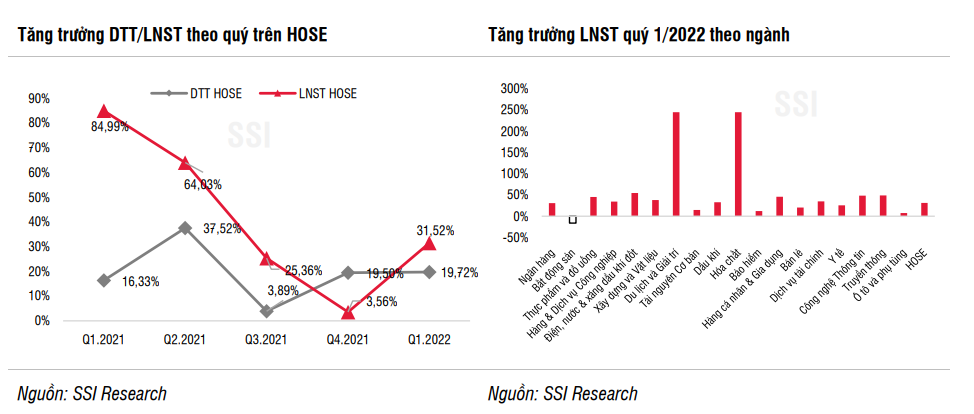

Thực tế, quý 1/2022 tăng trưởng LNST các DN niêm yết trên HOSE đạt mức 31,52% sau quý 4/2021 hầu như không có tăng trưởng.

-

Dự báo: VNIndex chủ yếu sẽ dao động trong biên độ 1.380 - 1.280 điểm trong tháng này. Nhằm giảm thiểu rủi ro, nhà đầu tư chờ VNIndex xác nhận mẫu hình tạo đáy hoặc chuyển sang trạng thái side-way.

VỀ DÒNG VỐN THỊ TRƯỜNG

-

Dòng tiền vào các tài sản tài chính tiếp tục suy giảm mạnh khi nhà đầu tư giảm tỷ trọng các tài sản rủi ro trong danh mục.

-

Dòng vốn cổ phiếu vào thị trường phát triển đảo chiều sang rút ròng -35,3 tỷ USD – mức rút ròng lần đầu tiên kể từ tháng 8/2021 do áp lực từ thị trường Mỹ.

-

Dòng vốn vào cổ phiếu thị trường mới nổi tăng mạnh, lên mức 12,9 tỷ USD (+90.1% so với tháng 2 và gấp 3 lần cùng kỳ) nhờ định giá hấp dẫn, đặc biệt tại các quốc gia có thế mạnh xuất khẩu hàng nguyên vật liệu thô.

-

Đánh giá: không mấy khả quan khi các rủi ro vẫn được duy trì với việc xung đột Nga-Ukraine kéo dài, NHTW thắt chặt chính sách tiền tệ và suy thoái kinh tế.

Dòng tiền đầu tư trên TTCK Việt Nam

-

Dòng vốn ETF đảo chiều hồi phục trong tháng 4., đảo chiều khởi sắc trở lại sau 2 tháng bị rút ròng, khi định giá thị trường Việt Nam trở nên hấp dẫn, lực mua chủ yếu đến từ Quỹ Fubon và VFM VNDiamond.

-

Dòng tiền từ các quỹ chủ động cải thiện trong nửa cuối tháng 4.

-

Giao dịch khối ngoại mua ròng trên thị trường chứng khoán trong tháng 4, với tổng giá trị là 4.020 tỷ đồng

-

Dữ liệu kinh tế tháng 4 vẫn cho thấy triển vọng tích cực của nền kinh tế Việt Nam trong năm 2022, dù rủi ro từ xung đột Nga-Ukraine, zero Covid của Trung Quốc hay Fed tiếp tục thực hiện tăng lãi suất càng rõ nét:

-

Hoạt động sản xuất mở rộng đà phục hồi trong tháng 4: sản xuất điện tử (+16,6%), dệt may (+20,5%), đồ nội thất (+10,3%) và kim loại (+8,3%) ghi nhận mức tăng trưởng tích cực trong tháng.

-

Xuất khẩu phục hồi với tốc độ tăng trưởng so với cùng kỳ đạt mức hai con số (+25,3% so với +17,1% trong tháng 3: xuất khẩu điện tử (+23,3%) và điện thoại (+62,6%), dệt may (+26,1%), giày dép (+19,2%) và thủy sản (+40%)

-

Về tiêu dùng, doanh thu bán lẻ và dịch vụ có mức tăng trưởng 2 con số so với cùng kỳ nhờ nhu

cầu nội địa tăng mạnh cũng như sự phục hồi của hoạt động du lịch. Lượng khách du lịch quốc tế đã tăng gấp 3 lần so với tháng trước

-

Cuối tháng 4, giải ngân vốn đầu tư công đạt khoảng 18,5% kế hoạch năm 2022

Đánh giá: các yếu tố hỗ trợ tăng trưởng trong năm 2022 đến từ nhu cầu tiêu dùng nội địa, hoạt động xuất khẩu, giải ngân vốn FDI và tăng trưởng tín dụng tiếp tục đà hồi phục, duy trì dự báo tăng trưởng GDP cho năm 2022 là 6,8%. Bên cạnh đó, giải ngân đầu tư công – một công cụ thúc

đẩy tăng trưởng cũng đã được cải thiện trong tháng Tư và được kỳ vọng sẽ tiếp tục duy trì trong thời gian tới.

TÌM CƠ HỘI TRONG RỦI RO

-

Ngắn hạn: thách thức khi FED thắt chặt chính sách tiền tệ, chiến tranh Nga - Ukraine kéo dài, “Zero Covid” của Trung Quốc nhưng các thách thức này đã phản ánh vào giá với mức giảm hơn 15%.

-

Trong nước, thị trường BĐS dự kiến có những khó khăn nhất định trong thời gian tới do mặt bằng giá ở mức cao và bối cảnh lãi suất đảo chiều.

-

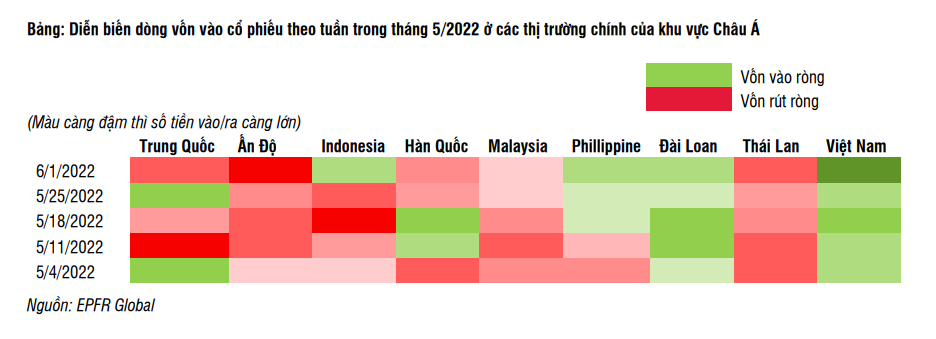

Động thái của khối ngoại đã nâng đỡ cho thị trường hồi phục từ mức thấp trong trong tháng 5. Tổng dòng vốn ETF trong tháng 5 bơm ròng gần 4.900 tỷ đồng và nâng tổng giá trị dòng vốn lũy kế từ đầu năm lên 6.700 tỷ đồng.

-

Nhìn chung chưa nhìn thấy động lực cho TTCK đi lên mạnh mẽ trong giai đoạn hiện nay. . Nửa

cuối 2022 mức tăng trưởng của những ngành bị ảnh hưởng bởi dịch bệnh dự kiến sẽ ở mức tích cực so với cùng kỳ thấp năm ngoái, giải ngân đầu tư công được kỳ vọng sẽ được đẩy nhanh hơn. Gói hỗ trợ lãi suất 2% cũng là một động lực cho tăng trưởng nếu sớm được triển khai đúng định hướng.

-

Quan điểm kỹ thuật về nhịp hồi phục, khu vực 1.280 điểm sẽ quyết định xu hướng của chỉ số VNIndex trong giai đoạn tháng 6. Nếu vẫn duy trì trên khu vực này, chỉ số VNIndex nhiều khả năng sẽ mở rộng đà hồi phục kỹ thuật lên vùng 1.300 -1.330 điểm. Ngược lại, nếu xuyên thủng vùng 1.280 điểm, chỉ số VNIndex khả năng sẽ điều chỉnh trở lại với vùng hỗ trợ gần là 1.261 – 1.250 điểm.

Tổng quan TTCK Việt Nam tháng 05/2022

-

Tiếp theo đà giảm từ tháng 4, tháng 5 tiếp tục là một tháng biến động mạnh theo chiều hướng tiêu cực trên TTCK Việt Nam

-

Cổ phiếu các nhóm ngành lớn hầu hết đều mất điểm. Các ngành giảm mạnh hơn thị trường chung lần lượt là Vật liệu (-16,5%), Tài chính (-9,7%), Y tế (-6,4%)…Vẫn có số ít các nhóm ngành đi ngược thị trường chung, chủ yếu là các nhóm mang tính phòng thủ như Tiện ích (+4,4%), Năng lượng (+1,1%) và Công nghệ thông tin (+3,2%)…

-

Về thanh khoản đã có sự sụt giảm rất mạnh. Giá trị giao dịch bình quân phiên trong tháng 5 đạt 15,2 nghìn tỷ đồng trên HOSE, giảm 31% so với tháng 4 và cũng giảm 31% so với tháng 5 năm 2021.

-

Khối ngoại đẩy mạnh mua vào ở các nhịp giảm sâu, mua vào mạnh tháng thứ 2 liên tiếp

với giá trị mua ròng +3.184 tỷ đồng trên HOSE.

Dòng vốn đầu tư toàn cầu

-

Dòng tiền vào các tài sản tài chính phần nào có sự cải thiện so với tháng 4, nhưng nhìn chung vẫn tương đối thận trọng.

-

Dòng vốn vào thị trường phát triển (DM) đảo chiều sang bơm ròng (+13,4 tỷ USD) nhờ từ lực hút từ thị trường Mỹ (+26,7 tỷ USD).

-

Dòng vốn vào cổ phiếu thị trường mới nổi (EM) rút ròng (-5,6 tỷ USD), chủ yếu đến từ việc rút ròng ra khỏi thị trường Trung Quốc (-2,5 tỷ USD) trong khi dòng vốn vào các thị trường khác phân hóa.

-

Nhìn chung, chúng tôi duy trì quan điểm trung lập về việc phân bổ dòng vốn vào các tài sản tài chính, đặc biệt là tới các quỹ cổ phiếu khi các rủi ro trên vẫn được duy trì.

Dòng tiền Đầu tư trên TTCK Việt Nam

-

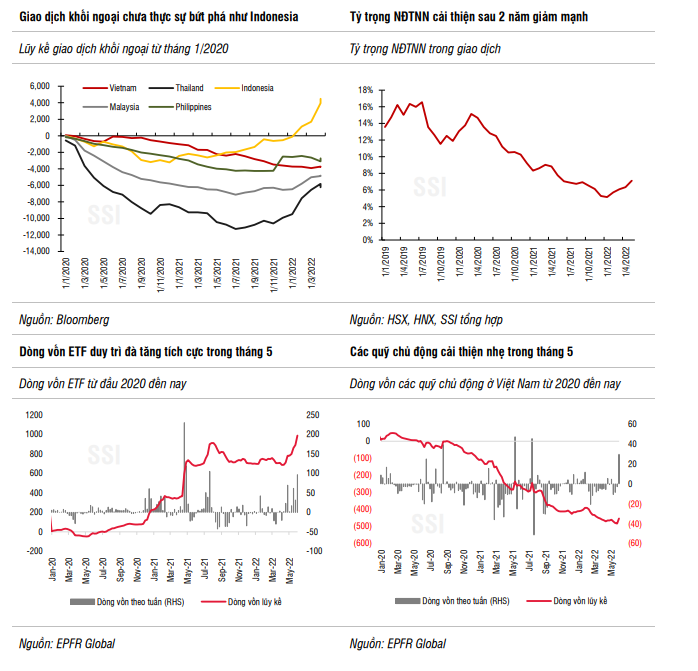

Dòng tiền ETF tiếp tục đà mạnh mẽ trong tháng 5 và ghi nhận mức bơm ròng theo tháng cao nhất kể từ tháng 4/2021. Đáng chú ý nhất là VFM VNDiamond và Fubon với giá trị lần lượt là +3.010 tỷ đồng và +1.861 tỷ đồng

-

Giao dịch khối ngoại mua ròng trên thị trường chứng khoán trong tháng 5, với tổng giá trị là 3.489 tỷ đồng.

-

Nhìn chung, dòng vốn dẫn dắt khối ngoại trên thị trường trong thời gian qua chủ yếu đến từ các quỹ ETF.

Vĩ mô Tháng 5/2022: Vượt qua thách thức

-

Về tiêu dùng, SEAGames 31 đã giúp doanh thu bán lẻ và tiêu dùng nội địa có được sự bứt phá cần thiết, với tốc độ tăng trưởng ghi nhận vượt trội (22,6% so với cùng kỳ). Đóng góp nhiều nhất đến từ doanh thu hoạt động du lịch.

-

Hoạt động sản xuất mở rộng đà phục hồi trong tháng 5, thông qua sự cải thiện từ chỉ số sản xuất công nghiệp

-

Xuất khẩu các ngành chủ lực vẫn tiếp tục duy trì đà tăng mạnh. Cụ thể, xuất khẩu điện tử

(8,3%) và điện thoại (17,4%), dệt may (19,9%), giày dép (+8,7%) và thủy sản (39,2%).

-

Một điểm sáng khác trong tháng là về giải ngân đầu tư công. Cụ thể, trong 5 tháng đầu năm, NSNN đã giải ngân được 115,9 nghìn tỷ đồng, hoàn thành 22,4% mục tiêu của Thủ tướng, và cao hơn tốc độ giải ngân năm ngoái là 22,1%.

-

Hai yếu tố vĩ mô khác có chiều hướng kém tích cực hơn trong tháng là lạm phát và tỷ giá. Về lạm phát, áp lực từ giá hàng hóa lên chỉ số CPI xuất hiện nhưng nhìn chung CPI vẫn duy trì trong tầm kiểm soát.

-

Tỷ giá USD/VND tiếp tục chịu áp lực mất giá trong tháng 5 (mặc dù hiện tại sức mạnh đồng USD đã suy yếu).

Dữ liệu kinh tế tháng 5 vẫn cho thấy triển vọng tích cực của Việt Nam trong năm 2022:

-

Các lĩnh vực liên quan đến thương mại là một trong những lĩnh vực đầu tiên bị ảnh hưởng, mặc dù tác động vẫn còn hạn chế do xu hướng chuyển dịch sản xuất ra khỏi Trung Quốc.

-

Chúng tôi duy trì triển vọng tăng trưởng GDP 6,8% cho năm 2022 và mức trên 6% trong Quý 2 nhờ các yếu tố nền tảng thúc đẩy tăng trưởng vẫn duy trì tương đối mạnh. Bên cạnh tiêu dùng, giải ngân đầu tư công được kỳ vọng sẽ tích cực trong thời gian tới. Bên cạnh đó, gói hỗ trợ lãi suất (nếu được áp dụng sớm) cũng là một động lực cho tăng trưởng kinh tế trong năm 2022.