BÁO CÁO TÀI CHÍNH – ĐƠN GIẢN HÓA ĐỂ TỐI ƯU THỜI GIAN KIẾM CƠ HỘI

Phần 1 – Bàn luận về mức độ đáng tin của báo cáo tài chính

A/ Khái quát những điều cần biết BCTC

1/Định nghĩa.

Thuật ngữ báo cáo tài chính được diễn giải về 1 báo cáo kết quả hoạt động của 1 doanh nghiệp sau 1 chu kỳ kinh doanh.

Công cụ này là nguồn thông tin số liệu của doanh nghiệp, được gửi cho Nhà đầu tư định kỳ mỗi quý và năm. Người gửi sẽ là phía doanh nghiệp.

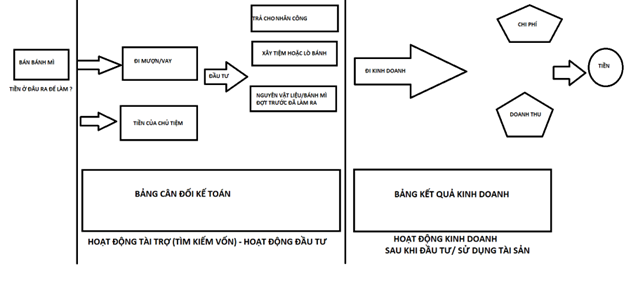

2/ Bố cục trình bày 1 báo cáo tài chính ở Việt Nam

1 Bảng báo cáo tài chính sẽ gồm 3 bảng chính:

_ Bảng cân đối kế toán

_ Bảng hoạt động kinh doanh

_ Bảng dòng tiền.

Sẽ có thêm bảng thuyết minh báo cáo tài chính, ghi chú chi tiết hơn các khoản mục này có gì.

B/ Mức độ tin cậy.

Nội dung này sẽ là trọng tâm của Phần 1. Câu hỏi chúng ta quan tâm nhất:

Bạn có nên tin vào báo cáo tài chính hay không ?

Góc độ cá nhân người viết: BCTC có đáng tin nhưng không phải 100%.

Luận điểm người viết đưa ra để nói về câu trả lời này sẽ cực kỳ đơn giản:

Đây là nguồn thông tin chính thống dồi dào từ phía doanh nghiệp công bố công khai cho toàn bộ NĐT (chưa đầu tư lẫn đầu tư cp rồi) mà được nhà nước, luật pháp quản lý.

Để đưa ra bất cứ quyết định đầu tư, Ad tin rằng thông tin từ phía doanh nghiệp chiếm % không nhỏ trong chúng ta khi hành động. Nhưng ngoài thị trường thông tin rất nhiều với đủ các nguồn mà không có 1 sự chính thống hay thước đo tín nhiệm gì cả.

Thông tin doanh nghiệp từ phía người trong nội bộ hay quen biết doanh nghiệp tuồng ra. Bạn có dám khẳng định thông tin đó có hay không.Thông tin từ suy diễn của 1 bên nào đó về hoạt động doanh nghiệp, bạn có tin họ tư duy đúng hay không. Giả sử thông tin đó có, nhưng gần 1, 2 năm trôi qua, bạn vẫn chưa thấy thông tin đó phản ánh bất cứ gì lên giá lẫn được công khai và nhiều người biết, liệu bạn có đủ tin tưởng thông tin đó hay có hay không.

Vì thế, AD tin rằng không có dòng tiền lớn nào lại tiếp cận đầu tư 1 doanh nghiệp chỉ với 1 nguồn thông tin, lẫn dựa vào những thông tin mà bản thân không kiểm soát được mức độ uy tín để đưa ra quyết định giải ngân hay bán.

Như vậy, BCTC là công cụ sở hữu được phần lớn các vấn đề mà NĐT lớn cần:

+ Thông tin từ phía Doanh nghiệp cung cấp (Check)

+ Có được kiểm tra theo quy định của luật (Check)

+ Có được công bố công khai bởi chính doanh nghiệp (Check)

Không bàn tới là thông tin trên BCTC có được hiểu đúng hay không, nhưng đây là công cụ được công khai nhanh khi kết thúc quý và năm, nên thông tin sẽ có giá trị sớm, ngay cả khi đó là rủi ro hay cơ hội. Ngay cả khi bạn có biết trước thông tin trước khi ra báo cáo, đây vẫn là công cụ cần thiết để check về độ tín nhiệm của nguồn tin bạn có trước đó.

Nhưng tại sao lại không là 100% ?

Đây là nguồn thông tin từ phía doanh nghiệp công bố theo luật từ phía doanh nghiệp, đồng nghĩa có sự can thiệp từ phía blđ doanh nghiệp. Như vậy, đây cũng là công cụ điều hướng NĐT của Ban lãnh đạo doanh nghiệp. Họ sẽ có khuynh hướng công bố hoặc trình bày các thông tin để NĐT hiểu doanh nghiệp theo hướng của họ (nó khác với báo cáo DN khi gửi cho ngân hàng để kiểm định vay vốn) mà vẫn đúng quy định. Chúng ta cần phải hiểu rõ vấn đề này và xem xét thật kỹ độ uy tín BLĐ trước khi đọc thông tin của họ cung cấp. Nếu BLĐ đã mang tai tiếng, tốt nhất là không cần đọc vì thông tin đó bản chất đã là bánh vẽ. Nếu ban lãnh đạo cũng có vấn đề trong việc trình bày số liệu hay đưa số liệu không chi tiết, mập mờ, gây hiểu nhầm,… nói chung là không tử tế trong việc công bố, chúng ta cũng nên giảm tỷ lệ tin tưởng xuống khi đọc và nên có thêm các nguồn khác để tìm hiểu.

(to be continued)