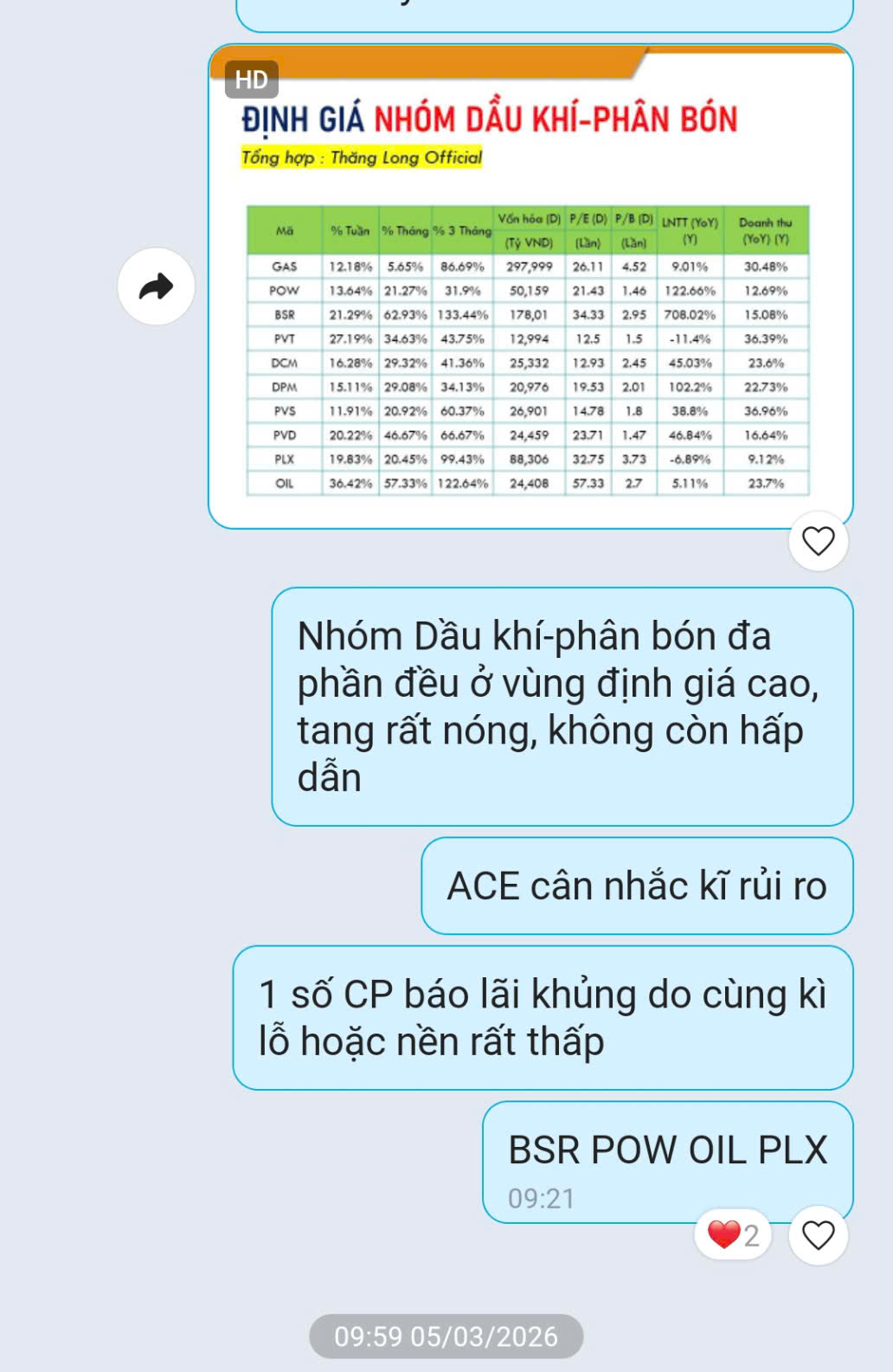

mbb tcb là các bank lớn nên ưu tiên mua khi về ma200

Mong k ae nào bán tháo vài phiên nay

Chiến lược chốt NAV cuối năm:

Giai đoạn cuối quý/năm thị trường thường quan tâm nhiều hơn về chiến lược chốt NAV cuối năm của các Quỹ hoặc tự doanh, đây là thời điểm họ điều chỉnh danh mục để tối ưu hóa kết quả và hiệu suất đầu tư.

Sẽ có 2 kịch bản cho thị trường như sau:

-

"Các bên"đồng thuận kéo các cổ phiếu trụ, có tỷ trọng lớn trong index như VIC, VCB, VHM để kéo mức tăng trưởng cả năm của VNINDEX ở mức tốt hơn.

-

Thay vì kéo VNINDEX, các quỹ có xu hướng đè giá cổ phiếu trụ để chỉ số VNINDEX không tăng (hoặc giảm), đồng thời đẩy giá các cổ phiếu có tỷ trọng lớn trong danh mục, giúp tăng performance so với VNINDEX.

Vậy Chốt NAV cuối năm thì sẽ thường có hành động như thế nào?

Ví dụ: Nếu Quỹ X nắm 25% cổ phiếu ABC, họ có thể bán VIC, VHM để đè VNINDEX và kéo giá trần ABC (+7%). Điều này mang lại lợi ích kép khi NAV tăng và VNINDEX bị giảm, tạo hiệu suất vượt trội.

Nay big 4 kéo, thường có rung lắc. AE k nên đu hôm nay

Sửa sai / Cắt lỗ là những bài học lớn, giúp tôi tồn tại qua 2 chu kỳ Downtrend lớn

Còn thực ra việc hô hào, vẽ vời giá dầu 300 - 500$, chu kỳ lớn, … ai cũng làm được. Thắng 9 trận, thua trận cuối là mất hết. Chỉ có cách nhìn nhận vấn đề, dám sửa sai, mới có thể tồn tại bền vững. Bản năng con người thích nghe lời ngon ngọt, chiều chuộng bản ngã, kiếm tiền dễ dàng, tính bầy đàn cao.

Nên nhớ A7 cũng đã phải thừa nhận sai trong chu kỳ khủng hoảng 2022. Tất cả NĐT giai đoạn đầu đều kiếm được tiền, nhưng chỉ số rất ít giữ được tiền, vì càng lên cao càng mua nhiều, mua margin, quyết tâm không cắt & sửa sai.

1 Likes

VNindex -14.x% từ đỉnh, -7.x% ytd, vốn hoá nhiều cổ phiếu rớt hơn 30% trong 3 tuần qua. Siêu cổ phiếu năm 2024, chia đôi vốn hoá và cũng rớt hơn 30% trong 2 tháng qua. Nhìn lại thấy KHÓ, nhìn đi có CƠ HỘI.

lạ nhỉ ? Có phải lần đầu tien TT giảm đâu ? Mà kể cả có downtrend đi chăng nữa có phải lần đầu tiên TT downtrend đâu ? Có phải lần đâu tiên thua lỗ đâu ? Chiến tranh cũng không phải lần đầu… Vấn đề là sau khủng hoảng thì mua gì ?

2 Likes

quá khứ kia của anh chỉ toàn là những giá băng

quá khứ kia của anh chỉ là người luôn sống trong đợi chờ

2 Likes

Ai cũng xác định hồi là bán thì làm gì có cửa hồi bác ơi

Đúng là trâu bò đánh nhau ếch nhái chết

thật không ?

Tôi buồn cho những doanh nghiệp gặp biến cố, nhưng tôi vẫn kỳ vọng vào một Việt Nam hùng cường

Có một ngày mở bảng điện ra, cảm giác không còn là chuyện xanh đỏ của giá cổ phiếu nữa. Mà là một nỗi chùng xuống rất khó gọi tên.

Một doanh nghiệp lớn có lãnh đạo bị khổ tới

Một cái tên từng được xem là biểu tượng tăng trưởng gặp biến cố.

Một cổ phiếu từng là niềm tin của biết bao nhà đầu tư rơi mạnh chỉ trong vài phiên.

Tôi buồn.

Và thật lòng là cũng có chút lo.

Buồn vì phía sau một mã cổ phiếu không chỉ là những con số. Đó là hàng nghìn lao động, là công trình dang dở, là đối tác, ngân hàng, cổ đông, là những người đã dành cả tuổi trẻ để xây dựng doanh nghiệp ấy.

Không ai muốn nhìn thấy những doanh nghiệp lớn của đất nước gặp bất ổn.

Đặc biệt là trong giai đoạn Việt Nam đang bước vào một chu kỳ phát triển mới — hạ tầng bùng nổ, đầu tư công mở rộng, sản xuất dịch chuyển, khát vọng GDP tăng trưởng hai chữ số ngày càng hiện hữu rõ hơn bao giờ hết.

Một nền kinh tế muốn đi xa thì cần những doanh nghiệp đầu đàn đủ mạnh.

Và một thị trường chứng khoán trưởng thành không thể chỉ có những câu chuyện tăng giá, mà còn phải học cách đi qua khủng hoảng.

Nhưng giữa cảm giác buồn và lo ấy, tôi lại có một cảm xúc khác.

Tôi vui.

Và tôi có kỳ vọng.

Bởi suy cho cùng, một thị trường phát triển bền vững thì pháp luật phải được thượng tôn.

Kỷ cương phải tồn tại.

Sai thì xử lý. Đúng thì bảo vệ.

Không có quốc gia nào bước vào kỷ nguyên thịnh vượng mà thiếu đi tính minh bạch và chuẩn mực quản trị.

Có thể ngắn hạn thị trường sẽ đau.

Có thể nhiều cổ phiếu sẽ giảm sâu vì tâm lý hoảng loạn.

Nhưng về dài hạn, sự minh bạch luôn là nền móng cho niềm tin.

Nhìn rộng ra, lịch sử các thị trường lớn trên thế giới đều từng trải qua những giai đoạn thanh lọc rất mạnh. Sau mỗi lần như vậy, thị trường thường trưởng thành hơn, doanh nghiệp vận hành bài bản hơn và dòng tiền cũng trở nên chất lượng hơn.

Điều tôi mong nhất lúc này không phải là những phiên hồi kỹ thuật hay vài cây trần ngắn ngủi.

Mà là các doanh nghiệp sớm ổn định lại hoạt động.

Các dự án tiếp tục được triển khai. Người lao động vẫn có việc làm.

Những giá trị cốt lõi không bị đánh mất.

Không chỉ riêng DGC TV2 tv1 PC1 ACV…hay bất cứ doanh nghiệp nào đang trải qua giai đoạn khó khăn, tôi đều mong họ đủ bản lĩnh để vượt qua biến cố, tái cấu trúc nếu cần, rồi quay trở lại đường đua.

Vì suy cho cùng, doanh nghiệp Việt lớn lên cũng chính là sức mạnh của nền kinh tế Việt Nam lớn lên.

Thị trường chứng khoán đôi khi rất lạnh lùng. Một tin tức có thể thổi bay hàng chục nghìn tỷ vốn hóa chỉ sau phiên

Nhưng phía sau những cây nến đỏ ấy vẫn là con người.

Là khát vọng làm ăn.

Là giấc mơ xây dựng những tập đoàn Việt đủ sức cạnh tranh trong khu vực.

Tôi tin Việt Nam đang ở trước một chu kỳ rất lớn.

Một kỷ nguyên mà hạ tầng, công nghiệp, công nghệ và tài chính sẽ cùng bứt phá.

Và cũng chính vì tin vào tương lai ấy, tôi càng mong những doanh nghiệp đang vấp ngã hôm nay sẽ không gục ngã mãi mãi.

-Thăng Long Official-

1 Likes

điều này đang được VN chú trọng và ưu tiên, khi có hạ tầng rồi thì dễ phát triển mọi thứ khác dễ dàng hơn

VN đang trong giai đoạn đổi mới và thanh lọc những DN có người lãnh đạo không phù hợp với tầm nhìn của đất nước

145% ! một sự thật rất trần trụi, đó là tăng trưởng tín dụng đang vượt khả năng huy động vốn của các TCTD. Áp lực đó xuất hiện đúng lúc vào giai đoạn Chính phủ đặt mục tiêu tăng trưởng cao hơn nhiều so với giai đoạn trước. Với mục tiêu tăng trưởng GDP 10% trong giai đoạn 2026-2031, nhu cầu vốn của nền kinh tế sẽ rất lớn.

Theo tính toán của Bộ Tài chính, nhu cầu vốn đầu tư toàn xã hội giai đoạn 2026-2031 ước khoảng 38,5 triệu tỷ đồng; riêng năm 2026 vào khoảng 5,1 triệu tỷ đồng. Trong đó, nhu cầu vốn tín dụng dự kiến khoảng 1,8 triệu tỷ đồng.

Nếu hệ thống ngân hàng chỉ đáp ứng 1,8 triệu tỷ đồng thì mức tăng trưởng 15% trong năm 2026 là phù hợp. Nhưng câu chuyện không nằm ở con số này, mà là con số 5,1 triệu tỷ đồng kia.

Là nền kinh tế còn phụ thuộc lớn vào tín dụng ngân hàng, với tỷ lệ tín dụng/GDP năm 2025 khoảng 145%, trong khi thị trường vốn chưa phát triển tương xứng, hệ thống ngân hàng phải gánh bao nhiêu trong số 5,1 triệu tỷ đồng kia? Đây là một câu hỏi mà nền kinh tế chưa trả lời được khi thị trường vốn vẫn chưa phát triển đúng với vai trò của mình.

Thị trường chứng khoán với kỳ vọng là kênh vốn của thị trường. Tính đến hết ngày 30/4/2026 giá trị vốn hóa cổ phiếu trên HOSE đạt 8.726 triệu tỷ đồng, tăng 10,82% so với tháng trước và tương đương 67,92% GDP năm 2025, chiếm hơn 95,18% tổng giá trị vốn hóa cổ phiếu niêm yết toàn thị trường. Đây chỉ là con số, thực tế thì thị trường này đóng góp bao nhiêu cho vốn của nền kinh tế.

Cám chỉ note vài con số ở đây, tính đến 15/5, khối ngoại đã bán ròng kỷ lục gần 53.000 tỷ đồng (khoảng 2 tỷ USD). Năm 2025, giá trị bán ròng cũng xác lập mức cao nhất lịch sử với gần 135.329 tỷ đồng (tương đương 5,2 tỷ USD).

Vì sao 402 mã cổ phiếu đang giao dịch trên Hose và có tới 54 doanh nghiệp có vốn hóa hơn 1 tỷ USD, 5 doanh nghiệp có vốn hoá trên 10 tỷ USD nhưng lại chưa đủ hấp dẫn nhà đầu tư nước ngoài?

Vì sao nhà đầu tư nước ngoài bán ròng nhiều thế? Tính giám sát của thị trường chứng khoán đến đâu? Chỉ số VN - Index vẫn tăng, vẫn vượt hết kỷ lục này đến kỷ lục khác nhưng vì sao nhà đầu tư nước ngoài lại rời bỏ, thị trường “xanh vỏ, đỏ lòng”.

Khi một thị trường mà điểm số bị chi phối bởi một vài mã chứng khoán thì nó sẽ không thể làm tốt vai trò là kênh dẫn vốn cho thị trường, nền kinh tế được.

Đã đến lúc, UBCK, Bộ Tài chính cần phải có trách nhiệm của mình đối với hoạt động của thị trường chứng khoán, không thể để một vài mã chứng khoán chi phối sự tăng giảm của thị trường. Đừng để một thị trường nâng hạng mà thực tế là “nổi lềnh phềnh” vì chẳng có sức nặng nào về dòng vốn FDI được dẫn vào qua kênh này.

Thời hạn cuối tháng 5 sắp đến, nhà đầu tư mong một đề án mạch lạc, rõ ràng đủ tầm cho thị trường chứng khoán, tái cơ cấu SCIC thành quỹ đầu tư quốc gia đủ tầm để thu hút dòng vốn nước ngoài và trong nước. Đây mới là cơ sở quan trọng để những thỏi vàng “gối đầu gường” của người dân được chuyển đổi để chảy vào nền kinh tế.

Và giải pháp cứu thanh khoản hệ thống ngân hàng mà NHNN đưa ra đó là ban hành thông tư 08, cho phép sử dụng 20% tiền gửi có kỳ hạn của Kho bạc Nhà nước chỉ là giải pháp tạm thời. Không thể để một nền kinh tế tăng trưởng 2 con số mà gánh nặng vốn chỉ đổ lên đầu hệ thống ngân hàng.

1 Likes