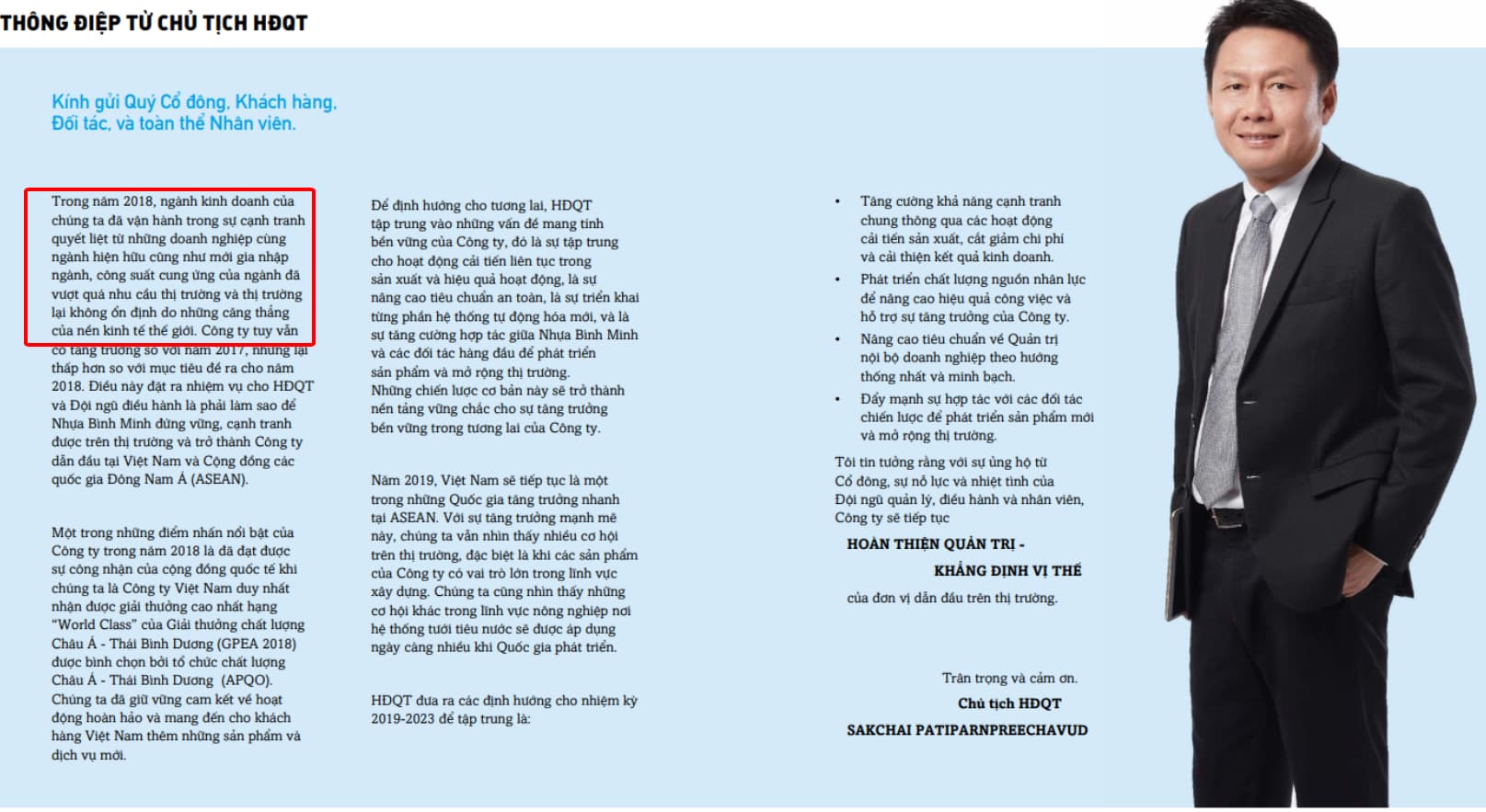

qua các thư cổ đông của chủ tịch giúp ta hiểu phần nào vì sao BMP không đẩy mạnh xây thêm nhà máy mới mà đi theo chiều hướng giảm nợ vay tăng tỷ lệ chia cổ tức: “Trong năm 2018, ngành kinh doanh của chúng ta đã vận hành trong sự cạnh tranh quyết liệt từ những doanh nghiệp cùng ngành hiện hữu cũng như mới gia nhập ngành, công suất cung ứng của ngành đã vượt quá nhu cầu thị trường và thị trường”

BMP chia cổ tức gần 100% mỗi năm, lợi suất lên tới 9–10% — “gần như chắc ăn” hơn sổ tiết kiệm! Nhưng liệu cổ tức cao có ẩn chứa nguy cơ doanh nghiệp đang… không tái đầu tư đủ để tăng trưởng?

đây bạn nha, trong báo cáo thường niên năm 2018 chủ tịch đã giải thích vì sao BMP k đầu tư thêm rồi đấy

Lợi nhuận Q1 tăng 50%, biên lợi nhuận cao 21% nhờ nguyên liệu rẻ. Nhưng nếu giá hạt nhựa lên lại, BMP có giữ được lợi thế biên không, hay chỉ “ăn may vài quý”?

Ban lãnh đạo mới đến từ Thái Lan, có kinh nghiệm quản trị ngành nhựa. Việc kế nhiệm rõ ràng — tạo tín hiệu tốt, nhưng liệu chiến lược dài hạn sẽ khác gì so với quản trị truyền thống?

Mục tiêu doanh thu 2025 tăng 14%, LNST tăng 7%, CAPEX tăng — nhưng có vẻ còn khá khiêm tốn so với kỳ vọng tăng trưởng mạnh. Liệu BMP có đang “phải lòng” sự thận trọng quá đà?

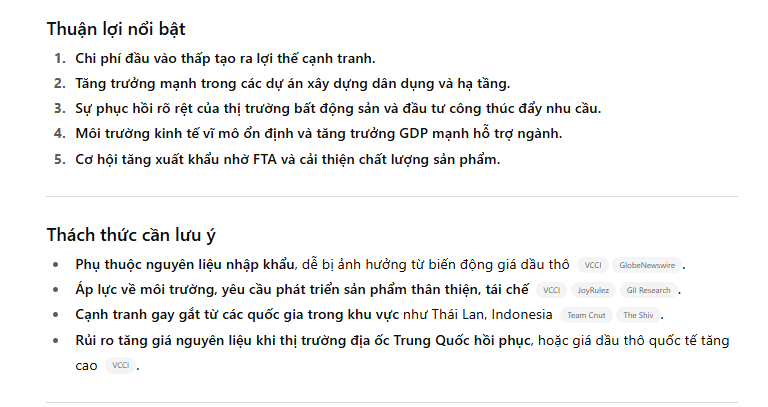

BMP dẫn đầu ngành nhựa, quỹ đất nhiều, xuất khẩu rộng khắp Đông Nam Á. Nhưng sao thị giá vẫn chỉ loanh quanh 130k? Có hay là ngành nhựa vẫn bị thị trường định giá như “hàng an toàn nhưng thiếu câu chuyện bứt phá”?

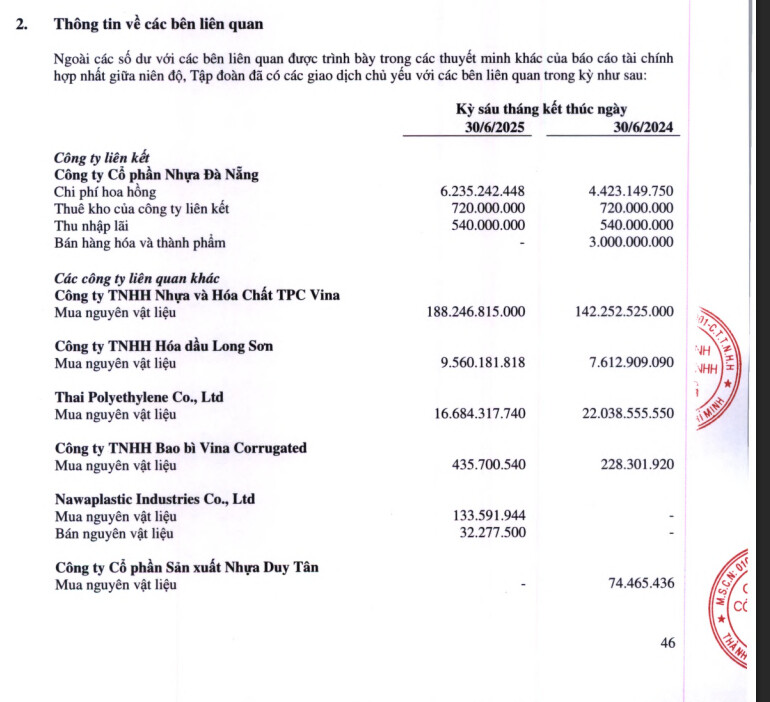

Nawa không chỉ có kinh nghiệm có tiền mà còn có 1 hệ sinh thái hỗ trợ cho BMP

BMP hiện giao dịch P/E ~11–12x, thấp hơn trung bình ngành nhựa (~13–14x) trong khi ROE duy trì trên 20%. Điều này cho thấy cổ phiếu vẫn đang bị định giá chiết khấu nhẹ, phù hợp với khẩu vị NĐT ưa cổ tức cao + tài chính lành mạnh.

Rủi ro lớn nhất với BMP là biến động giá hạt nhựa (chiếm ~70% giá vốn). Q1 được hưởng lợi từ nguyên liệu rẻ, nhưng nếu giá dầu phục hồi, biên lợi nhuận có thể co lại 3–5%. Nhà đầu tư cần cân nhắc yếu tố này khi định giá EPS năm 2026.

BMP giữ lượng tiền mặt và tiền gửi ngắn hạn khá lớn (~2.000 tỷ, tương đương hơn 30% tổng tài sản). Đây là “đệm an toàn” giúp duy trì cổ tức đều đặn, nhưng cũng phản ánh tốc độ mở rộng chưa bứt phá. Nếu dòng vốn này được giải ngân vào các dự án tăng trưởng (ví dụ mở rộng xuất khẩu sang ASEAN), câu chuyện định giá sẽ hấp dẫn hơn nhiều.