Tương quan nhóm VN30

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 24/01/2026

Khung thời gian báo cáo (24/01/2026):

Báo cáo tổng hợp diễn biến phiên cuối tuần (Thứ 6) và tin tức trong 24h qua.

Hôm nay là Thứ Bảy (ngày nghỉ) → tiêu điểm là kết quả phiên giao dịch hôm qua (23/01/2026) và tổng kết tuần.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

VN-Index phiên cuối tuần (23/01/2026): Đóng cửa 1.870,79 điểm, giảm 11,94 điểm (-0,63%).

Khối ngoại phiên Thứ 6: Bán ròng khoảng 198 tỷ đồng trên toàn thị trường (hơn 200 tỷ đồng trên HOSE).

Tâm điểm tuần qua: Áp lực chốt lời mạnh mẽ tại vùng 1.900 điểm, đặc biệt ở nhóm cổ phiếu vốn hóa lớn và quốc doanh, khiến VN-Index ghi nhận tuần giảm điểm đầu tiên sau 5 tuần tăng liên tiếp.

Market Mood: Thận trọng – Dòng tiền đứng ngoài quan sát – Rủi ro điều chỉnh ngắn hạn.

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

I. Tin nổi bật trong 24 giờ qua [Weekly Recap]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index kết thúc chuỗi tăng 5 tuần: Phiên 23/01 chứng kiến VN-Index giảm 11,94 điểm (-0,63%) xuống 1.870,79 điểm, đánh dấu tuần giảm điểm đầu tiên sau 5 tuần tăng liên tiếp. Áp lực chốt lời mạnh mẽ, đặc biệt vào cuối phiên, đã đẩy chỉ số lùi sâu. → Tác động: Cho thấy thị trường đang bước vào giai đoạn điều chỉnh kỹ thuật và tâm lý thận trọng gia tăng.

Khối ngoại tiếp tục bán ròng mạnh: Khối ngoại bán ròng khoảng 198 tỷ đồng trong phiên 23/01, nâng tổng giá trị bán ròng cả tuần lên hơn 3.134 tỷ đồng trên cả hai sàn. VCB, VHM, VNM là những mã bị bán mạnh nhất. → Tác động: Gây áp lực lớn lên các cổ phiếu bluechip và tâm lý nhà đầu tư, cho thấy dòng vốn ngoại đang rút khỏi thị trường.

Thanh khoản thị trường suy giảm rõ rệt: Tổng giá trị khớp lệnh trên HOSE phiên 23/01 đạt khoảng 27.448 tỷ đồng, giảm 4,48% so với phiên trước và thấp hơn mức trung bình. Thanh khoản bình quân tuần cũng giảm 15,5% so với tuần trước. → Tác động: Phản ánh tâm lý e ngại rủi ro và dòng tiền đứng ngoài quan sát, thiếu động lực hỗ trợ đà tăng.

Nhóm cổ phiếu vốn nhà nước chịu áp lực lớn: Các mã ngân hàng quốc doanh (VCB, CTG, BID) và dầu khí (BSR, PLX) chịu áp lực bán mạnh, kéo lùi chỉ số chung. Điều này trái ngược với vai trò dẫn dắt của nhóm này trong các tuần tăng trước đó. → Tác động: Cho thấy sự thay đổi trong dòng tiền và rủi ro điều chỉnh ở các nhóm trụ cột.

Điểm sáng từ Vingroup và Hàng không: Trong bối cảnh thị trường giảm điểm, nhóm Vingroup (VIC, VHM, VRE) và cổ phiếu hàng không (VJC tăng trần) lại nổi lên như trụ đỡ. Mã TCX cũng bứt phá mạnh. → Tác động: Cho thấy sự phân hóa dòng tiền và cơ hội ở các nhóm ngành có câu chuyện riêng hoặc được hưởng lợi từ kỳ vọng phục hồi.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index (23/01): Đóng cửa tại 1.870,79 điểm, giảm 11,94 điểm (-0,63%).

VN-Index (Tuần 19-23/01): Kết thúc tuần tại 1.870,79 điểm, giảm 8,34 điểm (-0,44%).

HNX-Index (Tuần 19-23/01): Tăng nhẹ 0,68 điểm (+0,27%).

Thanh khoản:

Phiên 23/01: Tổng giá trị khớp lệnh HOSE đạt 27.448 tỷ đồng. Tổng giá trị giao dịch cả 3 sàn đạt hơn 32.310 tỷ đồng.

Tuần 19-23/01: Giá trị giao dịch bình quân mỗi phiên trên HOSE đạt 35.054 tỷ đồng, giảm 15,5% so với tuần trước.

Giao dịch Khối ngoại:

Phiên 23/01: Bán ròng khoảng 198 tỷ đồng trên toàn thị trường (hơn 200 tỷ đồng trên HOSE).

Bán ròng mạnh: VCB (~350 tỷ đồng), VHM (169 tỷ đồng), CTG (125 tỷ đồng).

Mua ròng mạnh: STB (~252 tỷ đồng), TCX (160 tỷ đồng).

Tuần 19-23/01: Bán ròng lũy kế hơn 3.134 tỷ đồng trên cả hai sàn.

Tập trung bán ròng: VCB (-1.052 tỷ đồng), VHM (-623 tỷ đồng), VNM (-438 tỷ đồng), VIC (-403 tỷ đồng).

Mua ròng đáng chú ý: STB (380 tỷ đồng), KBC (358 tỷ đồng), ACB (350 tỷ đồng).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền tuần qua có xu hướng thận trọng và phân hóa rõ nét, luân chuyển giữa các nhóm cổ phiếu thay vì tập trung vào một xu hướng dẫn dắt.

Nhóm ngành:

Chịu áp lực: Nhóm cổ phiếu vốn nhà nước (ngân hàng quốc doanh, dầu khí) chịu áp lực bán mạnh, kéo lùi chỉ số. 16/21 nhóm ngành giảm điểm trong tuần.

Điểm sáng cục bộ: Nhóm Vingroup (VIC, VHM, VRE) và Hàng không (VJC) bất ngờ trở thành trụ đỡ trong phiên cuối tuần. Nhóm dịch vụ tài chính và bất động sản cũng ghi nhận dòng tiền tìm đến.

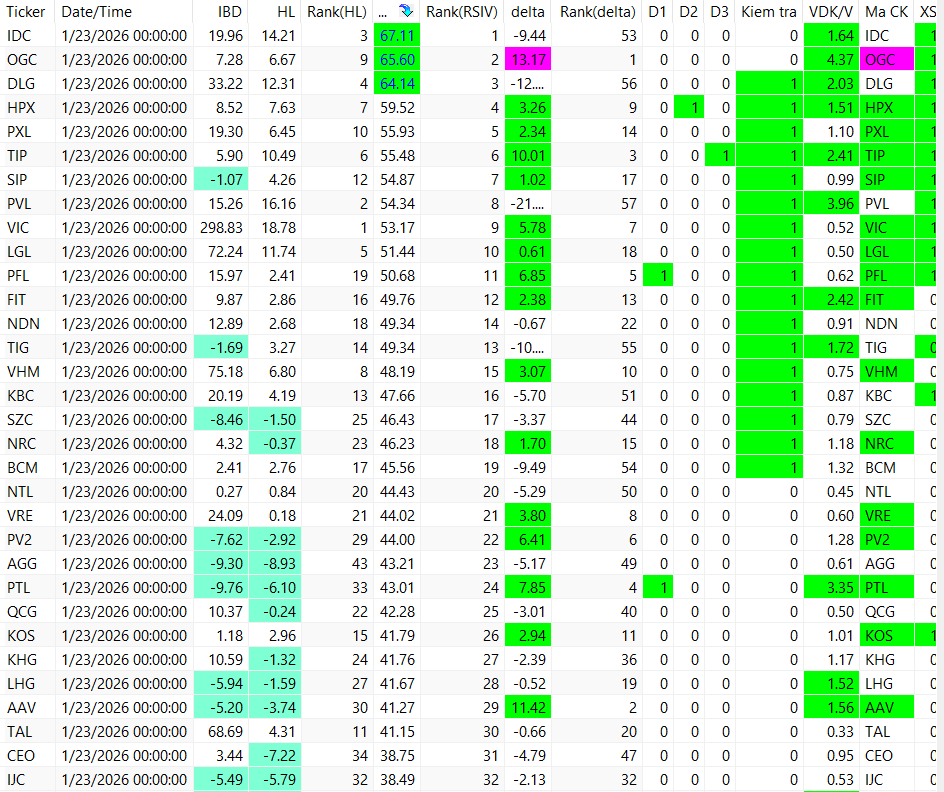

Cổ phiếu tâm điểm (23/01):

Tăng trần/mạnh: VJC (+7%), DCV (+14,94%), TCX (+5,5%).

Giảm sàn/mạnh: BCM (giảm sàn), GVR (-5,38%), VNM (-5,22%), VCB (-3,38%), BSR (giảm sàn).

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền

CTCP Chứng khoán TP.HCM (HSC, mã HCM) thông báo tạm ứng cổ tức năm 2025 bằng tiền mặt với tỷ lệ 4% (400 đồng/cổ phiếu), ngày đăng ký cuối cùng là 06/02/2026 và ngày thanh toán là 10/03/2026, dự kiến chi hơn 430 tỷ đồng.

CTCP Công nghệ ITD (ITD) chốt danh sách cổ đông nhận tạm ứng cổ tức năm 2025 bằng tiền, tỷ lệ 10% (1.000 đồng/cổ phiếu), ngày đăng ký cuối cùng là 02/02/2026 và dự kiến thanh toán vào 12/02/2026.

CTCP Pin Hà Nội (PHN) chốt danh sách cổ đông nhận tạm ứng cổ tức đợt 2/2025 với tỷ lệ 20%, ngày giao dịch không hưởng quyền là 23/01/2026.

CTCP Helio Energy (HIO) thực hiện quyền mua cổ phiếu phát hành thêm với tỷ lệ 1:1, giá 10.000 đồng/cổ phiếu, ngày đăng ký cuối cùng là 23/01/2026.

Vốn & Trái phiếu

CTCP Diamond Properties, doanh nghiệp liên quan đến Chủ tịch HĐQT Novaland (NVL) Bùi Thành Nhơn, đăng ký bán gần 2,2 triệu cổ phiếu NVL từ 29/01/2026 đến 27/02/2026 nhằm cân đối danh mục đầu tư.

Novaland (NVL) chậm thanh toán hơn 8 triệu USD tiền lãi cho lô trái phiếu NVLD2126009 đáo hạn ngày 16/01/2026, với tổng dư nợ gốc thực tế hơn 306 triệu USD tính đến 16/01/2026, đang thương thảo phương án xử lý với nhà đầu tư.

Ngân hàng TMCP Quân đội (MBB) bị Thanh tra Ủy ban Chứng khoán Nhà nước (UBCKNN) yêu cầu thu hồi 6 mã trái phiếu đã chào bán/phát hành do vi phạm sử dụng vốn không đúng phương án đã được phê duyệt, buộc hoàn trả tiền mua chứng khoán hoặc tiền đặt cọc cộng lãi phát sinh cho nhà đầu tư.

UBCKNN đã nhận được báo cáo kết quả chào bán trái phiếu ra công chúng đợt 1 của Ngân hàng TMCP Công thương Việt Nam (CTG), với 22.214.950 trái phiếu (tương đương 2.221.495.000.000 đồng mệnh giá) được phân phối.

CTCP Chứng khoán BIDV (BSI) có Nghị quyết HĐQT phê duyệt điều chỉnh mã trái phiếu tại phương án phát hành trái phiếu doanh nghiệp riêng lẻ.

Hoàng Anh Gia Lai (HAGL) đã thanh toán nợ trái phiếu bổ sung sau khi hoàn tất việc bán toàn bộ cổ phiếu đang nắm giữ tại CTCP Nông nghiệp quốc tế Hoàng Anh Gia Lai (HAGL Agrico).

Cổ đông & Nhân sự

Tại CTCP Kim khí Miền Trung (KMT), cổ đông lớn Nguyễn Thị Hồng Huệ đã bán 300.000 cổ phiếu, giảm tỷ lệ sở hữu xuống 13,45% vào ngày 08/01/2026, trong khi cổ đông lớn Nguyễn Quỳnh Hoa đã mua 300.000 cổ phiếu, nâng tỷ lệ sở hữu lên 11,17% vào ngày 15/01/2026.

Bà Trần Thị Thanh Tú đã bán toàn bộ 2.925.000 cổ phiếu của Công ty cổ phần G-Automobile (GMA) vào ngày 19/01/2025, không còn nắm giữ cổ phiếu GMA.

CTCP Transimex không mua được 100.000 cổ phiếu đăng ký của CTCP Giao nhận Vận tải Ngoại thương (VNT) từ 19/12/2025 đến 16/01/2026 do biến động giá thị trường chưa phù hợp, giữ nguyên tỷ lệ 22,47%.

Techcombank (TCB) thực hiện điều chuyển, bổ nhiệm nhân sự cấp cao, trong đó ông Phạm Quang Thắng rời ngân hàng để nhận nhiệm vụ mới tại Masterise.

Kinh doanh & Dự án

SeABank (SSB) công bố lợi nhuận trước thuế năm 2025 đạt 6.868 tỷ đồng, tăng 13,73% so với năm 2024 và vượt 106% kế hoạch, đồng thời tổng tài sản tăng gần 22% lên 396.443 tỷ đồng.

FPT Telecom (FOX) ghi nhận lợi nhuận trước thuế quý IV/2025 đạt 1.136 tỷ đồng, tăng 23,4% so với cùng kỳ, nâng lợi nhuận trước thuế cả năm 2025 lên 4.364 tỷ đồng, mức cao nhất từ trước đến nay, tăng 21,6% so với năm 2024.

VietABank (VAB) báo cáo thu nhập lãi thuần hợp nhất quý IV/2025 đạt hơn 1.608 tỷ đồng, tăng 97,7% so với cùng kỳ, khiến cổ phiếu VAB tăng kịch trần lên 11.200 đồng/cổ phiếu vào phiên 23/01.

CTCP Xây dựng Số 1 (VC1) ghi nhận lợi nhuận quý IV/2025 gần 4 tỷ đồng, gấp 13 lần cùng kỳ, nâng lợi nhuận cả năm gần gấp đôi lên 7 tỷ đồng.

Navico (ANV) báo lãi quý IV/2025 đạt 252 tỷ đồng, gấp 47 lần cùng kỳ.

Viettel Construction (CTR) phê duyệt kế hoạch kinh doanh năm 2026 với mục tiêu tổng doanh thu 15.653,4 tỷ đồng và lợi nhuận trước thuế 778 tỷ đồng, đồng thời dự kiến triển khai 25 dự án đầu tư, trong đó có 7 dự án mở mới, với tổng mức đầu tư 2.571,2 tỷ đồng.

Dự án MEGA TEXTILE – VIETNAM của Tập đoàn Best Pacific tại Nghệ An, với tổng vốn đầu tư 940 triệu USD trên diện tích hơn 67,5 ha, dự kiến khởi công vào ngày 24/01/2026.

Tập đoàn Lê Phong khởi công dự án khu căn hộ cao cấp The Emerald Boulevard vào ngày 23/01/2026 tại cửa ngõ Đông Bắc TP.HCM, là dự án nhà ở đầu tiên trong năm 2026 tại khu vực này.

CTCP Thaiholdings (THD) ghi nhận lợi nhuận sau thuế quý IV/2025 đạt 28,1 tỷ đồng, tăng 157,8% so với cùng kỳ, nâng lợi nhuận cả năm 2025 lên gần 101,5 tỷ đồng, vượt 4% kế hoạch.

CTCP Phát triển Khu Công nghiệp Tín Nghĩa (TIP) báo cáo lợi nhuận sau thuế quý IV/2025 đạt hơn 98 tỷ đồng, tăng 40% so với quý IV/2024, và lợi nhuận cả năm 2025 đạt hơn 218,1 tỷ đồng, tăng 17,2% và thực hiện 127% kế hoạch.

CTCP Địa ốc Chợ Lớn (RCL) ghi nhận lợi nhuận sau thuế quý IV/2025 đạt 7,2 tỷ đồng, gấp hơn 9 lần so với cùng kỳ, chiếm hơn 95% kết quả cả năm.

CTCP Bất động sản Sài Gòn Vina (LSG) có lợi nhuận quý IV/2025 tăng từ 3,7 tỷ đồng lên 64,3 tỷ đồng, nâng lợi nhuận cả năm từ 2,7 tỷ đồng lên 16,6 tỷ đồng, tăng hơn 6 lần và thực hiện 818% kế hoạch năm.

Ngành xây dựng và vật liệu xây dựng dự kiến bước vào chu kỳ tăng trưởng mới trong năm 2026, với backlog của các doanh nghiệp xây dựng niêm yết dự kiến tăng 24% so với cùng kỳ 2026, nhờ động lực từ đầu tư công và sự phục hồi của thị trường bất động sản.

Dự án chuyển dịch năng lượng Việt Nam - Đức (TEV) được gia hạn đến hết năm 2026 với khoản tài trợ bổ sung, nhằm thu hút hơn 150 doanh nghiệp tham gia đầu tư vào các giải pháp chuyển dịch năng lượng.

Tỉnh Quảng Ninh dự kiến chi hơn 124 tỷ đồng để phát triển các làng nghề truyền thống thành sản phẩm văn hóa, du lịch trong giai đoạn 2026-2030, với 25% kinh phí từ ngân sách và 65% từ nguồn ngoài ngân sách.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Thu hút FDI: Việt Nam tiếp tục là điểm sáng thu hút đầu tư trực tiếp nước ngoài (FDI), thuộc nhóm 15 quốc gia đang phát triển hấp dẫn vốn ngoại, nhờ môi trường đầu tư - kinh doanh cải thiện rõ nét và số doanh nghiệp đăng ký hoạt động tăng trên 46% so với năm 2020. FDI hiện đóng góp khoảng 16% tổng vốn đầu tư toàn xã hội.

Tăng trưởng kinh tế 2026: Triển vọng tăng trưởng kinh tế Việt Nam năm 2026 được đánh giá tích cực, với mục tiêu phấn đấu đạt từ 10% trở lên, dựa trên ba động lực chính: tiêu dùng nội địa phục hồi dần, xuất khẩu ổn định và tác động trễ của đầu tư hạ tầng.

Xuất khẩu: Việt Nam đặt mục tiêu tổng kim ngạch xuất khẩu đạt 500 tỷ USD trong năm 2026. Xuất khẩu sang Mỹ tăng 28% trong năm 2025, tạo ra thặng dư thương mại tương đương khoảng 4% GDP. Ngành dệt may đặt mục tiêu kim ngạch xuất khẩu năm 2026 khoảng 50 tỷ USD, tăng hơn 9% nhờ tái cấu trúc chuỗi cung ứng và tận dụng hiệu quả các hiệp định thương mại tự do.

Giá gạo: Dự báo giá gạo năm 2026 sẽ tiếp tục chịu áp lực giảm do nguồn cung toàn cầu dư thừa kỷ lục, đặc biệt từ Ấn Độ.

Thế giới:

Kinh tế Eurozone: Hoạt động kinh doanh của khu vực đồng euro (Eurozone) duy trì tăng trưởng ổn định trong tháng 1/2026, với Chỉ số Nhà quản trị mua hàng (PMI) HCOB Flash Eurozone đạt mức 51,5, phản ánh đà phục hồi yếu ớt.

Tăng trưởng kinh tế toàn cầu 2026: Quỹ Tiền tệ Quốc tế (IMF) đánh giá kinh tế thế giới đang bước vào giai đoạn tăng trưởng ổn định hơn, với trí tuệ nhân tạo (AI) nổi lên như một trụ cột quan trọng, có thể nâng tăng trưởng toàn cầu trong năm 2026 thêm tới 0,3 điểm phần trăm.

Chính sách thương mại: Liên minh châu Âu (EU) có thể sớm nối lại tiến trình phê chuẩn thỏa thuận thương mại với Mỹ, sau khi Tổng thống Donald Trump rút lại đe dọa áp thuế gắn với vấn đề Greenland. Tuy nhiên, Tổng Giám đốc Tổ chức Thương mại Thế giới (WTO) Ngozi Okonjo-Iweala bày tỏ lo ngại trước xu hướng gia tăng chủ nghĩa bảo hộ thương mại toàn cầu.

Ngân hàng Trung ương Nhật Bản (BOJ): BOJ giữ nguyên lãi suất chính sách ở mức 0,75% trong cuộc họp ngày 23/1, dù một thành viên hội đồng bỏ phiếu ủng hộ tăng lãi suất lần thứ hai liên tiếp.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng:

Giá vàng thế giới ngày 24/1/2026 tiếp tục tăng mạnh, áp sát mốc 5.000 USD/ounce (đạt 4.940,20 USD/ounce đối với hợp đồng tương lai). Đà tăng được thúc đẩy bởi nhu cầu trú ẩn an toàn gia tăng do bất ổn địa chính trị toàn cầu và đồng USD suy yếu. Kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) cắt giảm lãi suất trong năm 2026 cũng hỗ trợ kim loại quý này.

Goldman Sachs đã nâng mạnh dự báo giá vàng đạt 5.400 USD/ounce vào tháng 12/2026, tăng hơn 10% so với mục tiêu trước đó, do xu hướng đa dạng hóa dự trữ từ các ngân hàng trung ương sang khu vực tư nhân và nhu cầu phòng ngừa rủi ro chính sách vĩ mô.

Giá vàng miếng SJC và vàng nhẫn trong nước ngày 24/1/2026 bứt phá mạnh, tăng từ 2,9 đến 3,5 triệu đồng/lượng, thiết lập mức cao nhất từ trước tới nay, phản ánh diễn biến tăng của giá vàng thế giới. Giá vàng miếng SJC niêm yết ở mức 171,3 - 173,3 triệu đồng/lượng bán ra vào ngày 23/1, tăng 4 triệu đồng/lượng so với phiên trước.

Bạc:

Giá bạc thế giới ngày 24/1/2026 tăng phi mã, có thời điểm chạm mốc 99 USD/ounce (giá bạc giao ngay trên thị trường quốc tế tăng lên vùng 98,92 USD/ounce), được thúc đẩy bởi nhu cầu đầu tư mạnh mẽ, tiêu thụ công nghiệp cao và nguồn cung vật chất ngày càng thắt chặt.

Tuy nhiên, các chuyên gia thận trọng về triển vọng ngắn hạn do yếu tố đầu cơ đóng vai trò lớn trong nhịp tăng gần đây, khiến xu hướng trở nên kém bền vững.

Giá bạc trong nước cũng ghi nhận mức tăng rõ rệt, với giá bạc miếng và bạc thỏi tại Tập đoàn Vàng bạc Đá quý Phú Quý niêm yết ở mức 3.727.000 đồng/lượng mua vào và 3.842.000 đồng/lượng bán ra tại Hà Nội.

Dầu mỏ:

Giá dầu thế giới ngày 23/1/2026 quay đầu tăng mạnh, với dầu Brent tăng 3,28% lên 66,16 USD/thùng và dầu WTI tăng 3,25% lên 61,29 USD/thùng. Nguyên nhân chính là do căng thẳng địa chính trị tại Trung Đông nóng trở lại, khi Mỹ gia tăng sức ép với Iran và lo ngại về nguy cơ gián đoạn nguồn cung toàn cầu gia tăng.

Sự cố ngừng sản xuất tại mỏ dầu Tengiz ở Kazakhstan cũng góp phần vào đà tăng giá.

Cơ quan Năng lượng Quốc tế (IEA) dự báo thị trường dầu mỏ toàn cầu sẽ đối mặt với tình trạng dư thừa nguồn cung đáng kể (4,25 triệu thùng/ngày) trong quý I/2026, nếu không có gián đoạn nguồn cung lớn từ Iran, Venezuela hoặc cắt giảm thêm từ các nhà khai thác khác.

Đồng:

Giá đồng kỳ hạn ba tháng trên sàn giao dịch Kim loại Luân Đôn (LME) ngày 24/1/2026 tiếp tục đà tăng 3,2% lên 13.164 USD/tấn. Sự suy yếu của đồng USD khiến các kim loại được định giá bằng USD trở nên hấp dẫn hơn đối với người mua sử dụng các loại tiền tệ khác, cùng với việc đình công tại mỏ Mantoverde ở Chile gây tạm ngừng sản xuất, đã hỗ trợ giá đồng.

Tuy nhiên, sản lượng đồng kỷ lục tại Trung Quốc và lượng tồn kho đồng tại các kho LME và Thượng Hải tăng đang là những yếu tố thách thức.

Các mặt hàng nông sản và thực phẩm:

Giá cà phê trong nước ngày 24/1/2026 giảm mạnh nhất gần 1.000 đồng/kg, dao động ở mức 100.500 - 101.000 đồng/kg.

Giá hồ tiêu trong nước ngày 24/1/2026 bật tăng trở lại, tăng 500-1.000 đồng/kg, đạt mốc 150.000 đồng/kg.

Giá cao su trong nước neo cao, trong khi thị trường thế giới biến động vào ngày 24/1/2026.

Giá heo hơi tiếp tục xuất hiện mức đỉnh mới với 80.000 đồng/kg vào ngày 24/1/2026.

Thị trường lúa gạo ít biến động và vững giá vào ngày 24/1/2026.

Tiền tệ (FX):

Tỷ giá USD/VND: Tỷ giá trung tâm tại Ngân hàng Nhà nước ổn định ở mức 25.125 đồng/USD vào ngày 23-24/1/2026. Giá bán USD tại các ngân hàng thương mại đa số niêm yết ở mức 26.381 đồng/USD, trong khi một số ngân hàng giảm nhẹ chiều mua. Trên thị trường tự do, tỷ giá USD/VNĐ giao dịch quanh mốc 26.650 - 26.700 đồng/USD, không điều chỉnh mới.

Chỉ số USD Index (DXY): Giảm mạnh từ 98,35 điểm ngày 23/1/2026 xuống 97,28 điểm ngày 24/1/2026. Sự suy yếu này là do căng thẳng địa chính trị và những thay đổi chính sách đột ngột liên quan đến Greenland, cùng với rủi ro địa chính trị trước động thái của chính quyền Trump. Các nhà phân tích tại ING dự báo sự suy giảm của đồng USD sẽ diễn ra từ quý 2/2026 trở đi.

Yên Nhật (JPY): Đồng yên bất ngờ tăng mạnh lên 157,3 yên/USD vào ngày 24/1/2026, sau khi suy yếu, khiến giới giao dịch cảnh giác về khả năng Tokyo có thể can thiệp để chặn đà mất giá. (Ngân hàng Trung ương Nhật Bản (BOJ) giữ nguyên lãi suất chính sách ở mức 0,75% như đã đề cập ở mục V).

Chính sách tiền tệ Việt Nam: Ngân hàng Nhà nước sẽ điều hành chính sách tiền tệ theo hướng chủ động, linh hoạt, kiểm soát lạm phát bình quân khoảng 4,5% và định hướng tăng trưởng tín dụng toàn hệ thống khoảng 15% trong năm 2026 nhằm hỗ trợ tăng trưởng kinh tế bền vững.

Thông tin sai lệch: Ngân hàng Nhà nước đã bác bỏ thông tin lan truyền trên mạng xã hội về việc loại bỏ các mệnh giá tiền từ 1.000 đồng đến 5.000 đồng, khẳng định đây là thông tin không chính xác và không có cơ sở pháp lý.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: VN-Index đã có tuần giảm điểm đầu tiên sau chuỗi tăng dài, cho thấy áp lực chốt lời và tâm lý thận trọng đang chiếm ưu thế. Ngưỡng 1.900 điểm đã trở thành kháng cự mạnh trong ngắn hạn. Thị trường có thể tiếp tục rung lắc và điều chỉnh trong tuần tới.

Hành động: Nhà đầu tư nên duy trì trạng thái thận trọng, ưu tiên quản trị rủi ro và cơ cấu lại danh mục. Hạn chế mua đuổi, có thể xem xét chốt lời một phần tại các cổ phiếu đã tăng nóng và đứng ngoài quan sát diễn biến thị trường.

Key Risks: Lực bán ròng của khối ngoại, áp lực chốt lời tại vùng kháng cự 1.900 điểm, thanh khoản suy giảm, và thiếu vắng thông tin hỗ trợ mạnh mẽ.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:38 24/01/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…

BÁO CÁO THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM: TỔNG HỢP TUẦN 19-23/01/2026 & TRIỂN VỌNG

Ngày báo cáo: Chủ Nhật, 25/01/2026

Khung thời gian: Tổng hợp tin tức 24h qua và tổng kết tuần giao dịch 19-23/01/2026. Do hôm nay là Chủ Nhật (ngày nghỉ giao dịch), báo cáo tập trung vào đánh giá tuần trước và lịch sự kiện tuần tới.

3 ĐIỂM NÓNG NHẤT TUẦN QUA

VN-Index điều chỉnh: Sau chuỗi tăng nóng, VN-Index ghi nhận tuần giảm điểm đầu tiên trong năm 2026, lùi về 1.870,79 điểm (-0,44%).

Khối ngoại bán ròng mạnh: Nhà đầu tư nước ngoài bán ròng hơn 3.140 tỷ đồng trên toàn thị trường, tăng 40% so với tuần trước, tập trung vào các mã vốn hóa lớn.

Thị trường tái cân bằng: Dòng tiền có xu hướng thận trọng, thanh khoản sụt giảm, và thị trường được dự báo tiếp tục giằng co, điều chỉnh kỹ thuật trong tuần tới.

Market Mood: Thận trọng – Dòng tiền tái cân bằng – Rủi ro ngắn hạn tăng.

I. TỔNG KẾT TUẦN GIAO DỊCH 19-23/01/2026

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Thị trường chứng khoán Việt Nam đã khép lại tuần giao dịch 19-23/01/2026 với áp lực điều chỉnh rõ rệt, đánh dấu tuần giảm điểm đầu tiên trong năm 2026 sau 5 tuần tăng liên tiếp.

VN-Index kết thúc chuỗi tăng: Chỉ số VN-Index giảm 0,44% xuống 1.870,79 điểm, chịu áp lực chốt lời gia tăng khi tiệm cận vùng kháng cự tâm lý 1.900 điểm.

→ Tác động: Báo hiệu giai đoạn tái cân bằng và khả năng điều chỉnh kỹ thuật trong ngắn hạn.

Thanh khoản thị trường sụt giảm: Tổng khối lượng khớp lệnh trên HOSE giảm 30,6% và giá trị giao dịch bình quân mỗi phiên giảm 15,5% so với tuần trước.

→ Tác động: Phản ánh tâm lý thận trọng của nhà đầu tư, dòng tiền dè dặt hơn trong bối cảnh thị trường thiếu thông tin hỗ trợ đủ lớn và kỳ nghỉ Tết Nguyên đán cận kề.

Khối ngoại đẩy mạnh bán ròng: Khối ngoại bán ròng hơn 3.140 tỷ đồng trên toàn thị trường, tăng hơn 40% so với tuần trước. Các mã bị bán mạnh nhất gồm VCB, VHM, VNM.

→ Tác động: Gây áp lực đáng kể lên các cổ phiếu vốn hóa lớn và tâm lý thị trường, đặc biệt khi dòng tiền nội cũng đang chững lại.

Phân hóa mạnh mẽ giữa các nhóm ngành: Trong khi nhóm Dịch vụ truyền thông, Năng lượng, Dệt may, Bảo hiểm và Nhựa giảm mạnh, nhóm Hóa chất bất ngờ tăng 8,59% và Bất động sản tăng nhẹ nhờ nhóm Vingroup.

→ Tác động: Cho thấy dòng tiền đang có sự dịch chuyển thăm dò sang các nhóm cổ phiếu chưa tăng mạnh, nhưng chưa đủ sức tạo hiệu ứng lan tỏa.

II. THỊ TRƯỜNG TRONG NƯỚC: DỮ LIỆU CHÍNH

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.870,79 điểm (-0,44% so với tuần trước).

HNX-Index: 252,96 điểm (+0,27% so với tuần trước).

UPCoM-Index: 126,56 điểm (+0,4% so với tuần trước).

Thanh khoản:

Tổng khối lượng khớp lệnh trên HOSE đạt 4,25 tỷ cổ phiếu, giảm 30,6% so với tuần trước.

Giá trị giao dịch bình quân mỗi phiên trên HOSE đạt 35.054 tỷ đồng, giảm 15,5%.

Thanh khoản sàn HNX giảm 6%, bình quân 102,4 triệu cổ phiếu/phiên.

Giao dịch Khối ngoại:

Tổng giá trị bán ròng trên toàn thị trường đạt 3.140,85 tỷ đồng, tăng hơn 40% so với tuần trước.

Trên sàn HOSE, khối ngoại bán ròng 3.195 tỷ đồng.

Trên sàn HNX, khối ngoại mua ròng khoảng 66 tỷ đồng.

Top cổ phiếu bị bán ròng mạnh nhất: VCB (1.052,2 tỷ đồng), VHM (623 tỷ đồng), VNM (438 tỷ đồng), VIC (402-403 tỷ đồng), HCM (328 tỷ đồng), VRE (307 tỷ đồng), DXG (273 tỷ đồng).

Top cổ phiếu được mua ròng đáng chú ý: STB (392 tỷ đồng), KBC (358 tỷ đồng), ACB (355 tỷ đồng).

III. NGÀNH & CỔ PHIẾU NỔI BẬT

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang tái cân bằng, dịch chuyển thăm dò sang nhóm vốn hóa vừa và nhóm chưa tăng, nhưng chưa đủ mạnh để tạo sóng dẫn dắt.

Nhóm ngành:

Giảm mạnh: Dịch vụ truyền thông (-10%), Năng lượng (-5%), Dệt may (-4,48%), Bảo hiểm (-6,21%), Nhựa (-7,68%). Các cổ phiếu vốn hóa lớn như ngân hàng quốc doanh (VCB, CTG, VPB) và dầu khí (BSR, GAS, PLX, PVS) chịu áp lực chốt lời mạnh.

Tăng mạnh/Điểm sáng: Hóa chất (+8,59%) bất ngờ hồi phục. Bất động sản (+0,87%) tăng nhẹ nhờ đóng góp từ VIC, VHM, VRE. Cảng biển (+1,7%), Dầu khí (+1,55%) và Phân bón (+1,04%) cũng duy trì sắc xanh.

Cổ phiếu tâm điểm:

Tác động tiêu cực VN-Index (phiên 23/01): VCB (kéo giảm gần 7,7 điểm), GAS, BID, GVR, VNM, BSR, CTG, VPB, BCM, FPT.

Tác động tích cực VN-Index (phiên 23/01): VIC (+2,7%), VHM, VJC (tăng trần), TCX.

Bán ròng nổi bật: VCB (1.052,2 tỷ đồng), GMD (610 tỷ đồng trong ngày tăng trần 20/1).

Mua ròng nổi bật: VPB, PLX, GVR, TCX, ACB, FPT, KBC và STB (mỗi mã khoảng 200-400 tỷ đồng).

Cổ phiếu mới nổi: DCV của Dragon Capital tăng hơn 140% trong 5 phiên đầu tiên trên UpCoM.

IV. TIN DOANH NGHIỆP

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Cổ tức & Chốt quyền

TMS: Chốt danh sách 27/01/2026 (GDKHQ 26/01) để mua trái phiếu chuyển đổi (tỷ lệ 42,33:1, giá 100.000 đồng/CP) và nhận cổ tức 2024 bằng cổ phiếu (tỷ lệ 100:2).

QTP: Chốt danh sách 27/01/2026 (GDKHQ 26/01) trả cổ tức 2025 bằng tiền mặt (1.000 đồng/CP).

DPH: Chốt danh sách 28/01/2026 (GDKHQ 27/01) trả cổ tức 2025 bằng tiền mặt (2.000 đồng/CP).

ITD: Chốt danh sách 02/02/2026 (GDKHQ 30/01) tạm ứng cổ tức 2025 bằng tiền mặt (1.000 đồng/CP), thanh toán 12/02.

APF: Đã chốt quyền tạm ứng cổ tức đợt 1/2025 bằng tiền mặt (1.000 đồng/CP) vào 22/01, dự kiến chi 32,7 tỷ đồng và thanh toán 06/02.

PHN: Đã chốt danh sách nhận tạm ứng cổ tức đợt 2/2025 bằng tiền mặt (20%) vào 23/01, dự kiến chi khoảng 15 tỷ đồng.

2. Vốn & Phát hành

F88: Dự kiến phát hành hơn 101,65 triệu cổ phiếu thưởng (tỷ lệ 1:12) từ thặng dư vốn 2024, tăng vốn điều lệ lên gần 1.101,3 tỷ đồng.

Chính sách hỗ trợ DNNN: Nghị quyết 79-NQ/TW (06/01/2026) được kỳ vọng tạo cơ chế tăng vốn và nâng cao năng lực tài chính cho các doanh nghiệp nhà nước thông qua cổ phần hóa, thoái vốn và giữ lại lợi nhuận. Mirae Asset nhận định các doanh nghiệp niêm yết có vốn Nhà nước sẽ hưởng lợi.

Quy định bán cổ phiếu quỹ: Thông tư 115/2025/TT-BTC (hiệu lực 28/01/2026) cho phép công ty đại chúng bán cổ phiếu quỹ sau ít nhất 24 giờ kể từ khi gửi báo cáo kết quả giao dịch đến UBCKNN và công bố thông tin.

IPO toàn cầu: Năm 2026 dự báo bùng nổ IPO của các “siêu kỳ lân” công nghệ như OpenAI, SpaceX, Canva với định giá trên 100 tỷ USD; OpenAI có thể chạm mốc 1.000 tỷ USD.

3. Cổ đông & Nhân sự

NVL: CTCP Diamond Properties, cổ đông lớn, đăng ký bán gần 2,2 triệu cổ phiếu từ 29/01 đến 27/02/2026 để cân đối danh mục.

STB: Dự kiến bầu bổ sung 4 thành viên HĐQT tại ĐHĐCĐ thường niên 2026.

KMT: Cổ đông lớn Nguyễn Thị Hồng Huệ bán 300.000 cổ phiếu (08/01), giảm sở hữu xuống 13,45%; cổ đông lớn Nguyễn Quỳnh Hoa mua 300.000 cổ phiếu (15/01), nâng sở hữu lên 11,17%.

GMA: Bà Trần Thị Thanh Tú đã bán toàn bộ 2.925.000 cổ phiếu vào 19/01/2026, không còn nắm giữ.

HNG: CTCP Hoàng Anh Gia Lai đã bán toàn bộ 91.375.000 cổ phiếu HNG, không còn nắm giữ.

4. Kinh doanh & Dự án

Kết quả kinh doanh Quý 4/2025 và cả năm 2025:

Chứng khoán: Nhiều công ty tăng trưởng mạnh: TCBS (LNTT Q4 tăng 119% đạt 1.633,08 tỷ), VIX (LNTT Q4 tăng 1.047% đạt 1.286,71 tỷ), VPS (LNTT Q4 tăng 21% đạt 1.014,26 tỷ, cả năm tăng 42% đạt 3.579 tỷ).

Bất động sản: Phân hóa. TIP (LNTT Q4 tăng 36% đạt 120 tỷ, cả năm tăng 16% đạt 268 tỷ). SZC (LNTT 2025 đạt 444 tỷ, tăng 18%).

Hạ tầng, Cảng biển, Vật liệu: PVB (LNTT cả năm tăng 469% đạt 76 tỷ, Q4 lãi 13 tỷ). DDV (LNTT cả năm đạt 794 tỷ, tăng 275%).

Ngân hàng: SSI Research dự báo là điểm sáng với tăng trưởng tín dụng ổn định. TCB dự kiến LNTT Q4/2025 đạt hơn 8.150 tỷ đồng (tăng 74%).

Kế hoạch kinh doanh 2026:

Thủ tướng chỉ đạo các Tập đoàn, Tổng công ty nhà nước phấn đấu tăng trưởng sản lượng/doanh thu năm 2026 từ 10% trở lên.

BSR: Mục tiêu doanh thu 154.140 tỷ đồng, lãi sau thuế hơn 2.160 tỷ đồng.

TAL: Mục tiêu doanh thu 12.000 tỷ đồng, LNTT 3.000 tỷ đồng (gấp 3 và 5 lần ước thực hiện 2025).

DCM: Kế hoạch doanh thu hợp nhất 17.615 tỷ đồng, LNTT 1.182 tỷ đồng.

Dự án mới: Tuần 17-23/01/2026, ba tỉnh/thành phố kêu gọi đầu tư 15 dự án tổng vốn gần 52.800 tỷ đồng, nổi bật là dự án nông nghiệp công nghệ cao tại Đồng Nai (30.500 tỷ đồng).

5. Chính sách & Quy định mới

Miễn lệ phí môn bài: Từ 01/01/2026, doanh nghiệp và hộ kinh doanh không phải kê khai, nộp lệ phí môn bài (Nghị quyết 198/2025, Công văn 645 của Cục Thuế).

Hỗ trợ kinh tế tư nhân: Nghị định 20/2026/NĐ-CP tạo lực đẩy cho kinh tế tư nhân, đặc biệt doanh nghiệp công nghệ, thông qua khuyến khích chuyển đổi số, ưu đãi thuế nhân sự chất lượng cao và cơ chế trích lập quỹ phát triển KHCN.

Kế toán hộ kinh doanh: Thông tư 152/2025/TT-BTC (hiệu lực 01/01/2026) hướng dẫn chi tiết về kế toán cho hộ kinh doanh và cá nhân kinh doanh, phân loại thành 4 nhóm với các loại sổ kế toán phù hợp.

V. VĨ MÔ & THẾ GIỚI

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Vĩ mô Việt Nam

Các quỹ đầu tư ghi nhận năm rút ròng kỷ lục 2025 với hơn 31 nghìn tỷ đồng từ quỹ cổ phiếu, chủ yếu do hoạt động chốt lời và tái cơ cấu danh mục. Các quỹ ETF dự kiến hoàn tất cơ cấu danh mục vào ngày 30/1/2026.

Chính phủ chỉ đạo Bộ Tài chính tiếp tục thực hiện chính sách tài khóa mở rộng hợp lý, có trọng tâm, trọng điểm, phấn đấu thu ngân sách nhà nước năm 2026 tăng ít nhất 10% so với ước thực hiện năm 2025. Chính sách tài khóa được kỳ vọng đóng vai trò dẫn dắt tăng trưởng, giảm áp lực lên chính sách tiền tệ.

Ngân hàng Nhà nước (NHNN) ban hành Chỉ thị 01/CT-NHNN, định hướng điều hành chính sách tiền tệ chủ động, linh hoạt, phối hợp chặt chẽ với chính sách tài khóa nhằm ưu tiên kiểm soát lạm phát, giữ vững ổn định kinh tế vĩ mô và hỗ trợ tăng trưởng bền vững. NHNN đặt mục tiêu tăng trưởng tín dụng toàn hệ thống khoảng 15% trong năm 2026, với điều chỉnh phù hợp diễn biến thực tế.

GDP Việt Nam năm 2026 được Chính phủ đặt mục tiêu tăng trưởng từ 10% trở lên. Các tổ chức quốc tế và quỹ đầu tư đưa ra dự báo tích cực: UOB nâng dự báo tăng trưởng GDP lên 7,5%, trong khi VinaCapital dự kiến đạt 8% nhờ phục hồi tiêu dùng nội địa, liên kết hạ tầng-bất động sản và xuất khẩu ổn định sang Mỹ. KBSV Research lạc quan hơn với dự báo 8,5% - 8,7%.

Đầu tư trực tiếp nước ngoài (FDI) tiếp tục là điểm sáng, với Việt Nam thuộc nhóm 15 quốc gia đang phát triển hấp dẫn vốn ngoại, đóng góp khoảng 16% tổng vốn đầu tư toàn xã hội.

GDP bình quân đầu người của Việt Nam dự kiến tăng lên khoảng 5.087 USD vào năm 2026.

2. Thế giới

Thị trường chứng khoán Mỹ trải qua tuần biến động, với giá dầu tăng mạnh do căng thẳng địa chính trị leo thang giữa Mỹ và Iran.

Tổng thống Mỹ Donald Trump đã rút lại đe dọa áp thuế đối với châu Âu liên quan đến Greenland sau thỏa thuận NATO, giúp xoa dịu tâm lý bất ổn trên thị trường tài chính. Tuy nhiên, Mỹ sau đó áp đặt trừng phạt mới lên hoạt động xuất khẩu dầu của Iran và tuyên bố điều hạm đội hải quân tới Trung Đông.

Căng thẳng địa chính trị đã đẩy giá vàng thế giới tiến sát mốc 5.000 USD/ounce và giá bạc vượt 100 USD/ounce vào ngày 23-24/1/2026, do nhu cầu phòng ngừa rủi ro và kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sớm hạ lãi suất. Rủi ro địa chính trị đang định hình lại thị trường hàng hóa toàn cầu, trở thành yếu tố định giá lâu dài.

Ngân hàng Trung ương Nhật Bản (BoJ) ngày 23/1/2026 đã giữ nguyên lãi suất chính sách ở mức 0,75% và nâng dự báo tăng trưởng kinh tế, bất chấp áp lực giảm giá của đồng yên.

Đồng USD suy yếu so với các đồng tiền chủ chốt, với chỉ số DXY giảm 0,45% vào ngày 23/1 và giảm 1,95% trong tuần tính đến ngày 25/1/2026, do bất ổn địa chính trị, thương mại và kỳ vọng điều chỉnh chính sách tiền tệ của Mỹ.

Quỹ Tiền tệ Quốc tế (IMF) nâng dự báo tăng trưởng kinh tế toàn cầu năm 2026 lên 3,3% (tăng 0,2 điểm phần trăm so với tháng 10/2025).

Tổng Giám đốc Tổ chức Thương mại Thế giới (WTO) Ngozi Okonjo-Iweala bày tỏ lo ngại về xu hướng gia tăng chủ nghĩa bảo hộ thương mại toàn cầu tại Diễn đàn Kinh tế Thế giới (WEF) Davos 2026, dù 72% hoạt động thương mại vẫn tuân thủ các quy tắc của WTO. Báo cáo của UNCTAD cũng chỉ ra tăng trưởng thương mại toàn cầu chậm lại và chủ nghĩa bảo hộ gia tăng là các xu hướng chính định hình thương mại năm 2026.

WEF Davos 2026 kết thúc với lời kêu gọi đối thoại và hợp tác trong bối cảnh kinh tế-chính trị toàn cầu đối mặt nhiều bất ổn, nhằm tìm kiếm tiếng nói chung và tránh những cú rẽ có thể làm chệch hướng tăng trưởng toàn cầu. Việt Nam đã tham gia tích cực, đề xuất các ưu tiên hợp tác cho ASEAN trong các lĩnh vực như định danh số, quản trị dữ liệu, tài chính bền vững và năng lượng sạch.

Chiến lược Quốc phòng Mỹ 2026 (NDS 2026) phản ánh sự điều chỉnh tư duy an ninh của Washington, chuẩn bị cho kịch bản đối đầu quân sự lâu dài trong trật tự quốc tế đương đại, với Trung Quốc là mối đe dọa định hình chiến lược.

VI. HÀNG HÓA & TIỀN TỆ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Vàng

Giá vàng thế giới tăng “nóng chưa từng có”, liên tục lập đỉnh mới, áp sát mốc 5.000 USD/ounce vào 25/01/2026 (+8,8% so với tuần trước, +16% từ đầu năm).

Đà tăng được thúc đẩy bởi căng thẳng địa chính trị, nhu cầu mua vào ổn định từ các ngân hàng trung ương và niềm tin vào kỷ luật tài khóa mong manh.

Giá vàng miếng SJC trong nước đạt 174,3 triệu đồng/lượng vào 25/01/2026, tăng 2,1 - 2,2 triệu đồng/lượng so với phiên trước.

Giá vàng trong nước hiện chênh lệch 13 - 14 triệu đồng/lượng so với giá thế giới quy đổi.

Nghị định 340/2025/NĐ-CP (hiệu lực 09/02/2026) về xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và ngân hàng có thể tăng rủi ro cho người mua vàng tại cửa hàng tư nhân.

Chuyên gia dự báo giá vàng có thể tiếp tục chinh phục mốc 5.000 USD/ounce và còn dư địa tăng trung và dài hạn.

2. Bạc

Giá bạc thế giới gây sốc khi lần đầu tiên vượt mốc 100 USD/ounce, tiệm cận 103 USD/ounce vào cuối tuần (+14,47% trong tuần, +43,08% trong tháng).

Sự tăng giá được hỗ trợ bởi xu hướng giảm giá của đồng USD và các bất ổn địa chính trị. Mức giá hiện tại được đánh giá là hợp lý.

3. Tỷ giá USD/VND

Chỉ số Dollar Index (DXY) dừng ở 97,60 điểm vào 25/01/2026, giảm 0,76% so với phiên trước và hướng tới tuần giảm mạnh nhất kể từ tháng 6.

Đồng USD chịu áp lực lớn do tài sản của Mỹ bị bán tháo mạnh giữa lúc căng thẳng địa chính trị leo thang.

Tại thị trường “chợ đen” Việt Nam, tỷ giá USD ngày 25/01/2026 giảm 75 đồng (mua) và 65 đồng (bán), giao dịch quanh 26.265 - 26.415 đồng/USD.

Tỷ giá USD tại Vietcombank ngày 23/01/2026 giao dịch ở mức 26.051 - 26.381 VND/USD.

Đồng Euro tăng 0,5% lên 1,18 USD. Đồng Yên Nhật biến động mạnh, dấy lên suy đoán về động thái “kiểm tra tỷ giá” từ nhà chức trách Nhật Bản.

4. Xăng dầu

Giá dầu thế giới đồng loạt tăng mạnh hơn 2,5% trong tuần do lo ngại về gián đoạn nguồn cung.

Dầu Brent giao tháng 3/2026 ở mức 58,88 USD/thùng; dầu WTI giao tháng 3/2026 ở ngưỡng 61,07 USD/thùng vào 25/01/2026.

Nguyên nhân tăng giá bao gồm việc Bộ Tài chính Mỹ áp đặt trừng phạt đối với các tàu và công ty vận chuyển dầu thô của Iran, cùng với việc sản lượng tại mỏ Tengiz (Kazakhstan) chưa được khôi phục.

Giá xăng dầu trong nước ngày 25/01/2026 ổn định so với ngày trước đó, nhưng tổng kết tuần cho thấy xăng giảm nhẹ 70-90 đồng/lít trong khi dầu tăng 260-420 đồng/lít.

Giá xăng RON 95-III ở mức 18.630 đồng/lít và xăng E5 RON 92 ở mức 18.280 đồng/lít (Vùng 1) vào 25/01/2026.

VII. CHIẾN LƯỢC ĐẦU TƯ TUẦN TỚI

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường nhiều khả năng sẽ tiếp tục đối mặt với bài toán tái cân bằng dòng tiền, duy trì trạng thái giằng co, rung lắc hoặc tích lũy trong biên độ hẹp dưới vùng 1.900 điểm (từ 1.840-1.850 điểm đến quanh 1.900 điểm). VN-Index được dự báo khó tránh khỏi một nhịp điều chỉnh kỹ thuật về vùng hỗ trợ 1.800-1.810 điểm trong các tuần tới, nhưng sự điều chỉnh này được đánh giá là tích cực và chưa làm thay đổi xu hướng tăng dài hạn.

Hành động:

Nhà đầu tư nên tiếp tục nắm giữ các danh mục đã mua từ trước và hạn chế giải ngân mới.

Việc mua bổ sung tỷ trọng cần kiên nhẫn chờ chỉ số lùi về các vùng hỗ trợ để có điểm vào an toàn hơn.

Nếu VN-Index bất ngờ bứt phá và tiến lên vùng kháng cự 1.930 - 1.960 điểm, chiến lược ưu tiên là canh bán giảm tỷ trọng cổ phiếu, hiện thực hóa lợi nhuận.

Ưu tiên quản trị rủi ro và sàng lọc kỹ lưỡng các cơ hội dựa trên kết quả kinh doanh quý 4/2025.

Nâng dần ngưỡng trailing stop để bảo toàn lợi nhuận và chủ động chốt lời các cổ phiếu đạt giá kỳ vọng khi VN-Index tiếp cận vùng kháng cự đỉnh cũ.

Key Risks:

Áp lực bán ròng liên tục từ khối ngoại.

Vùng kháng cự tâm lý mạnh quanh 1.900 điểm.

Các chỉ báo kỹ thuật (MACD, Stochastic Oscillator) cho tín hiệu bán, cảnh báo rủi ro ngắn hạn tăng cao.

Tâm lý thận trọng và hoạt động chốt lời trước kỳ nghỉ Tết Nguyên đán.

Thiếu vắng thông tin hỗ trợ đủ lớn để tạo động lực bứt phá.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 10:09 25/01/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…

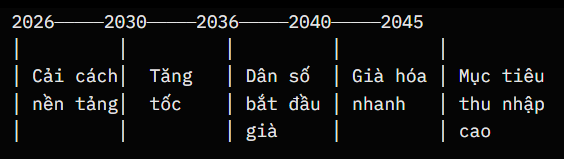

Thoát Bẫy Thu Nhập Trung Bình Ở Việt Nam: Phân Tích Nguyên Lý Kinh Tế Và Lộ Trình Chính Sách (2026-2036)

Tóm Tắt Điều Hành (Executive Summary)

Trong 10 năm tới, Việt Nam sẽ quyết định vận mệnh của hơn 100 triệu người: trở thành nền kinh tế phát triển hay mắc kẹt mãi mãi ở vị trí trung lưu. Cơ hội này sẽ không quay lại. Với GDP bình quân đầu người ước đạt 5.026 USD năm 2025 (theo Tổng cục Thống kê), tăng trưởng dựa vào lao động giá rẻ và FDI đã đạt ngưỡng, nhưng năng suất tổng hợp (TFP) thấp và lợi thế nhân khẩu học sắp kết thúc đang tạo ra những vòng lặp tiêu cực tự củng cố. Bài viết phân tích dựa trên các nguyên lý kinh tế kinh điển và hiện đại, chẩn đoán thực trạng qua lăng kính hệ thống, rút kinh nghiệm từ các mô hình thành công (Hàn Quốc, Đài Loan) và thất bại (Thái Lan, Malaysia), đồng thời đề xuất lộ trình chính sách đồng bộ với 4 trụ cột chính: chuyển đổi mô hình tăng trưởng, tận dụng nhân khẩu học, nâng cấp chuỗi giá trị, và cải cách thể chế. Lộ trình được chia giai đoạn với KPI đo lường, cơ chế giám sát độc lập, và phân tích rủi ro chính trị-kinh tế. Nếu hành động quyết liệt, Việt Nam có thể đạt tăng trưởng tiềm năng 7-8% trong giai đoạn 2026-2030 để “tích lũy đủ tư bản” trước khi tốc độ tự nhiên chậm lại. Ngược lại, trì hoãn sẽ dẫn đến tình trạng “già trước khi giàu” và đình trệ kéo dài. Thông điệp chính: Đây không còn là bài toán “kinh tế thuần túy” mà là bài toán về “ý chí chính trị và sự đồng thuận quốc gia”.

Mở Đầu: Bối Cảnh Và Tính Cấp Thiết

Bẫy thu nhập trung bình không phải là thất bại của một chính sách riêng lẻ, mà là trạng thái cân bằng cấu trúc xấu khi một nền kinh tế dựa vào lao động giá rẻ mà không tạo ra động lực nội sinh mới. Khi cửa sổ thời gian khép lại, chi phí thoát bẫy tăng theo cấp số nhân.

Trong bối cảnh địa chính trị toàn cầu năm 2026, với chiến lược “China Plus One” vẫn tiếp diễn, căng thẳng thương mại Mỹ-Trung kéo dài, và yêu cầu ESG/CBAM của EU ngày càng nghiêm ngặt, Việt Nam đang hưởng lợi từ dòng vốn FDI kỷ lục (đăng ký 38,42 tỷ USD năm 2025, giải ngân 27,62 tỷ USD – mức cao nhất 5 năm theo Bộ Kế hoạch và Đầu tư). Tuy nhiên, giai đoạn 2026-2036 là thời điểm quyết định vì ba yếu tố hội tụ:

- Lợi thế nhân khẩu học kết thúc khoảng năm 2036 (tỷ lệ phụ thuộc dân số chạm đáy và bắt đầu tăng vọt).

- Cửa sổ “China Plus One” chỉ còn 5-10 năm trước khi chuỗi cung ứng ổn định hoặc chuyển hướng sang các đối thủ mới (Ấn Độ, Indonesia).

- Lợi thế lao động giá rẻ bị vô hiệu hóa nhanh chóng bởi tự động hóa và AI, trong khi Việt Nam chưa leo được lên các khâu giá trị cao trong chuỗi giá trị toàn cầu (GVC).

Nếu trì hoãn cải cách 5 năm, tăng trưởng tiềm năng có thể giảm từ mức 7-8% xuống còn 4-5%/năm do già hóa dân số và thiếu năng lực nội sinh – tương đương mất đi quy mô kinh tế lớn hơn 20-25% vào năm 2036 so với kịch bản tối ưu.

Bài viết trả lời các câu hỏi cốt lõi: Việt Nam đang ở đâu trong mô hình tăng trưởng kinh tế? Tại sao đây là cửa sổ cuối cùng? Các cải cách nào cấp bách nhất và khả thi nhất trong 5 năm tới? Phân tích dựa trên nguyên lý kinh tế để chẩn đoán thực trạng, rút bài học quốc tế, và đề xuất lộ trình hệ thống, nhấn mạnh rằng thành công phụ thuộc vào khả năng phá vỡ các vòng lặp tiêu cực và tạo ra vòng lặp tích cực mới.

Bản Đồ Chiến Lược: Vị Thế Việt Nam Năm 2026 Và Mục Tiêu 2036

Dưới đây là bảng so sánh vị thế hiện tại của Việt Nam và mục tiêu cần đạt vào năm 2036 để thoát bẫy, dựa trên các nguyên lý kinh tế chính. Bảng này làm rõ các điểm nghẽn và hướng đi chiến lược.

| Tiêu chí | Trạng thái hiện tại (2025-2026) | Mục tiêu 2036 (Thoát bẫy) | Lý do và Nguyên lý liên quan | Thách thức chính |

|---|---|---|---|---|

| Động lực tăng trưởng | FDI & Gia công (Efficiency-driven) | Đổi mới sáng tạo (Innovation-driven) | Quy luật tăng trưởng nội sinh (Solow); cần chuyển từ ngoại sinh sang nội sinh để tránh bẫy thu nhập trung bình. | Vòng lặp FDI giá rẻ kìm hãm R&D nội địa. |

| Vị thế chuỗi giá trị | Đáy đường cong nụ cười (Lắp ráp theo thiết kế ngoại) | Hai đầu đường cong (R&D & Thương hiệu) | Nguyên lý GVC (Gereffi); leo thang từ OEM sang ODM/OBM để tăng ECI. | Thiếu năng lực nhà cung ứng nội địa và chính sách ép chuyển giao. |

| Cơ cấu nhân khẩu | “Dân số vàng” đang đạt đỉnh | Bắt đầu già hóa (Năng suất bù đắp) | Lý thuyết nhân khẩu học (Bloom); tận dụng dư thừa để đầu tư dài hạn. | “Già trước khi giàu” – phải hành động trước khi chi phí phúc lợi tăng vọt. |

| Độ phức tạp kinh tế (ECI) | Thấp-trung bình (0.18-0.35, hạng 55/133 theo Harvard Atlas) | Trung bình cao (0.6-1.0+, Top 50) | Quy luật độ phức tạp kinh tế (Hausmann); từ “người làm thuê” sang sản xuất phức tạp. | ECI tăng chủ yếu nhờ FDI, năng lực nội sinh còn yếu. |

| TFP tăng trưởng | Tăng trưởng ~3-3.5%/năm (2010-2019), đóng góp ~21-35% vào GDP | Cao (3%+/năm, đóng góp >50%) | Nguyên lý chuyển đổi cấu trúc (Porter); TFP là động cơ bền vững. | Phân bổ nguồn lực kém, vốn chảy vào BĐS thay vì R&D. |

| R&D/GDP | 0.42-0.48% (World Bank/UNESCO 2020-2021) | 2%+ | Nguyên lý lan tỏa công nghệ; mức ngưỡng để thoát bẫy. | Khu vực tư nhân chiếm 60% – điểm sáng nhưng tổng thể thấp. |

Bảng này nhấn mạnh tính cấp bách: Việt Nam đang ở điểm rẽ giữa mô hình cũ (Lewis: hết dư thừa lao động nông thôn) và mô hình mới (Solow: TFP phải dẫn dắt), với rủi ro premature deindustrialization (mất công nghiệp sớm do tự động hóa) nếu không hành động kịp.

Phần I: Nền Tảng Lý Thuyết Và Khung Phân Tích

1. Các Quy Luật Kinh Tế Cơ Bản (Nhóm 1: Quy luật Nền Tảng)

- Quy luật tăng trưởng kinh tế theo giai đoạn (Mô hình Lewis và Rostow): Lewis mô tả chuyển dịch lao động từ nông nghiệp sang công nghiệp, tận dụng lao động giá rẻ. Việt Nam đang hết giai đoạn này (nông nghiệp chỉ còn 12% GDP). Rostow mở rộng thành các giai đoạn; Việt Nam ở cuối “cất cánh”, cần chuyển sang “trưởng thành” bằng đổi mới.

- Lý thuyết bẫy thu nhập trung bình (cơ chế vòng lặp tự củng cố): Đây là trạng thái cân bằng xấu: lao động giá rẻ thu hút FDI lắp ráp → ít động lực R&D → năng suất thấp → lương không tăng → tiếp tục phụ thuộc lao động giá rẻ. Mini-case minh họa – Malaysia: Đạt 12.000 USD/người năm 2010 nhưng 15 năm sau vẫn ~14.700 USD do FDI lắp ráp ô tô (Proton) không chuyển giao công nghệ → nhập 70% linh kiện → năng suất đình trệ → lương thấp → vòng lặp tiếp diễn. Bài học cho Việt Nam: Samsung chiếm 20% xuất khẩu nhưng chỉ 10% linh kiện nội địa – nếu không thay đổi, VN sẽ lặp lại kịch bản Malaysia.

- Nguyên lý lợi thế so sánh động (Dynamic Comparative Advantage): Krugman nhấn mạnh lợi thế phải thay đổi qua học hỏi. Việt Nam cần chuyển từ tĩnh (lao động giá rẻ) sang động (công nghệ). Ví dụ: VinFast cố leo thang từ lắp ráp sang thiết kế, nhưng quy mô còn hạn chế.

- Lý thuyết cửa sổ nhân khẩu học: Bloom & Williamson mô tả giai đoạn dư thừa lao động tạo nguồn lực đầu tư, nhưng hữu hạn. Việt Nam kết thúc khoảng 2036 – tỷ lệ phụ thuộc tăng từ ~40 lên 50+ người/100 lao động, chi phí phúc lợi tăng vọt.

- Nguyên lý thể chế (Institutional Economics): Acemoglu & Robinson: Bẫy thu nhập trung bình thực chất là bẫy thể chế – định chế khai thác ưu tiên lợi ích nhóm ngắn hạn, định chế bao trùm khuyến khích sáng tạo. Việt Nam đang mắc bẫy thể chế với “sự phân mảnh thực thi”: chính sách Trung ương tốt nhưng nghẽn ở địa phương do cơ chế xin-cho, chồng chéo luật (Đất đai, Đầu tư, Đấu thầu).

- Lý thuyết lựa chọn công (Public Choice Theory): Buchanan giải thích xung đột lợi ích giữa ngắn hạn (tăng GDP bằng mọi giá) và dài hạn (R&D rủi ro cao). Ở Việt Nam, biểu hiện qua lợi ích nhóm bất động sản và hạ tầng, làm chậm cải cách.

- Premature deindustrialization (Rodrik): Mất công nghiệp sớm do tự động hóa; Việt Nam rủi ro cao nếu không nâng cấp kỹ năng kịp.

- Resource curse theory: FDI như “tài nguyên ngoại sinh” có thể gây lười biếng đổi mới nếu không có lan tỏa.

2. Các Nguyên Lý Chuyển Đổi Cấu Trúc (Nhóm 2: Quy luật cạnh tranh hiện đại; Nhóm 3: Điều kiện kích hoạt/khóa bẫy)

- Từ tích lũy yếu tố đầu vào sang tăng năng suất tổng hợp (TFP): Solow nhấn mạnh TFP là chìa khóa bền vững. TFP từ công nghệ, thể chế, phân bổ nguồn lực. Việt Nam TFP tăng trưởng ~3-3.5%/năm (2010-2019 theo OECD), đóng góp ~21-35% vào GDP (thấp hơn mục tiêu 45% theo Nghị quyết 57).

- Thang giá trị toàn cầu (GVC) và nâng cấp vị thế: Gereffi mô tả leo thang từ lắp ráp thấp giá trị lên thiết kế/sáng tạo cao giá trị. Việt Nam ở đáy “đường cong nụ cười” (Smiling Curve): Hãy tưởng tượng sản xuất iPhone có 3 khâu: 1. Thiết kế (Apple ở Mỹ): Giá trị 30-40% 2. Lắp ráp (Việt Nam): Giá trị 3-5% 3. Marketing/bán hàng (Apple): Giá trị 30-40%. Vẽ thành biểu đồ → hình nụ cười: hai đầu cao (thiết kế, bán hàng), giữa thấp (lắp ráp). Việt Nam đang ở ‘giữa’ → kiếm ít nhất. Cần leo lên hai đầu.

- Chuyển dịch từ “thực thi” sang “sáng tạo”: Porter nhấn mạnh cạnh tranh từ hiệu quả sang đổi mới. Việt Nam cần leo “Technology Ladder”: từ OEM → ODM → OBM. Hiện chủ yếu ở OEM.

- Lan tỏa công nghệ và hệ sinh thái đổi mới: Spillover từ FDI chỉ xảy ra với chính sách chủ động.

- Quy luật độ phức tạp kinh tế (ECI): Hidalgo & Hausmann đo khả năng sản xuất phức tạp. Việt Nam ECI 0.18-0.35, hạng 55/133 (Harvard Atlas) – tăng chủ yếu nhờ FDI, năng lực nội sinh còn yếu. Cần đạt 0.6-1.0+ để vào Top 50.

- Nguyên lý chuyển đổi xanh và kỹ thuật số (Twin Transition): Phát triển phải kết hợp “xanh” (ESG, CBAM EU) và “số” (AI). Việt Nam không thể thu hút chip/bán dẫn nếu thiếu điện sạch – “xanh” là tấm vé thông hành.

Phần II: Phân Tích Bối Cảnh Và Vị Thế Việt Nam

3. Đánh Giá Hiện Trạng Định Lượng

Việt Nam là thu nhập trung bình cao (World Bank), GDP bình quân đầu người 5.026 USD năm 2025 (Tổng cục Thống kê).

- GDP bình quân đầu người và quỹ đạo tăng trưởng: Tăng trưởng 8.02% năm 2025 (ước tính chính thức), nhưng dự báo trung hạn 6-6.6% (WB/OECD/ADB) do cầu toàn cầu giảm.

- Tỷ trọng các ngành trong GDP: Chế biến chế tạo 25-30%, nhưng 70% linh kiện điện tử nhập khẩu.

- Chỉ số năng suất lao động và TFP: Năng suất lao động ~9.809 USD/người (GSO 2025); TFP tăng 3-3.5%/năm (2010-2019 theo OECD) nhưng đóng góp chỉ ~21-35% vào GDP (thấp hơn mục tiêu 45%).

- Tỷ lệ R&D/GDP: 0.42-0.48% (World Bank/UNESCO 2020-2021), khu vực tư nhân chiếm ~60% – điểm sáng nhưng tổng thể thấp.

- Chỉ số phụ thuộc dân số và dự báo già hóa: Dân số lao động 67-70%, kết thúc “vàng” 2036 (Tổng cục Thống kê/UNFPA), già hóa nhanh nhất thế giới (20 năm từ “già hóa” sang “già”).

Tổng hợp: Việt Nam đang ở cuối giai đoạn Lewis (hết dư thừa lao động), đầu Solow (TFP thấp), và mắc kẹt giữa hai mô hình – điểm rơi điển hình của bẫy thu nhập trung bình.

4. Ma Trận SWOT Chiến Lược

- Điểm mạnh: FDI kỷ lục (giải ngân 27.62 tỷ USD năm 2025, cao nhất 5 năm), vị trí địa lý, ổn định chính trị, dân số trẻ.

- Điểm yếu: Giá trị gia tăng nội địa thấp, R&D hạn chế, phơi nhiễm tài chính với BĐS ~35-40% (bao gồm tín dụng và trái phiếu), văn hóa ngại rủi ro đổi mới.

- Cơ hội: China Plus One, thiếu hụt chip toàn cầu, chuyển đổi số/xanh, FTA.

- Thách thức: Nhân khẩu kết thúc 2036, cạnh tranh Ấn Độ, rào cản xanh EU, premature deindustrialization.

Phần III: Học Hỏi Từ Kinh Nghiệm Quốc Tế

5. Các Mô Hình Thành Công

- Hàn Quốc: Cơ chế ép Chaebol đầu tư R&D 5% doanh thu, bắt buộc chuyển giao công nghệ. Quy luật rút ra: Ép FDI chuyển hóa thành năng lực nội địa trong thời gian ngắn.

- Đài Loan: Chuyển giao bắt buộc, phát triển SME bán dẫn. Quy luật rút ra: Xây dựng hệ sinh thái công nghệ với timing đúng.

- Singapore: Thu hút FDI chất lượng cao, visa tài năng. Quy luật rút ra: Ép buộc đổi mới khi thiếu tài nguyên.

6. Các Trường Hợp Thất Bại

- Thái Lan/Malaysia: Không yêu cầu chuyển giao, TFP thấp, bỏ lỡ nhân khẩu. Quy luật rút ra: FDI không lan tỏa tự động.

- Argentina/Nam Phi: Thể chế khai thác, bất bình đẳng cao. Quy luật rút ra: Thoát bẫy chưa đủ, cần bền vững.

Phần IV: Phân Tích Sâu Các Thách Thức Cụ Thể

7. Vòng Lặp Tiêu Cực Và Cơ Chế Tự Củng Cố

- Bẫy lao động giá rẻ: Lao động giá rẻ → FDI lắp ráp → thiếu R&D → năng suất thấp → lương thấp. Định lượng: lương thấp → thu hút FDI gia công → giá trị gia tăng chỉ 20–30% → tiếp tục lương thấp.

- Phơi nhiễm bất động sản: Vốn dư thừa chảy vào BĐS (tổng phơi nhiễm ~35-40%) → thiếu vốn đổi mới → tăng trưởng không bền vững.

- Chảy máu chất xám: Thiếu cơ hội → 30% sinh viên STEM di cư → thiếu nhân tài → kém cạnh tranh.

- Bẫy giáo dục thấp: Gia đình nghèo → học kém → lao động giá rẻ → thu nhập thấp → không đầu tư giáo dục.

8. Phân Tích Cửa Sổ Thời Gian

- Khung thời gian 2026-2036: Quyết định vì hội tụ nhân khẩu + địa chính trị + công nghệ.

Chi phí trì hoãn: Tăng trưởng tiềm năng giảm 2%/năm, GDP 2036 nhỏ hơn 20-25%.

Phần V: Khuyến Nghị Chính Sách Hệ Thống

Trụ cột 0: Đổi mới tư duy quản trị – từ điều hành sang kiến tạo, phục vụ doanh nghiệp và người dân.

Trụ cột 1: Chuyển đổi mô hình tăng trưởng – nâng R&D lên 2% (thuế ưu đãi, quỹ 1 tỷ USD/năm). Quick Win: Miễn thuế TNDN cho phần chi phí R&D từ 2026.

Trụ cột 2: Tận dụng nhân khẩu học – STEM 40%, đào tạo lại 5 triệu lao động, visa tài năng. Quick Win: Học bổng toàn phần cho 100.000 sinh viên ngành Bán dẫn và AI từ 2026.

Trụ cột 3: Nâng cấp GVC – FDI chọn lọc (thiết kế vi mạch, sinh học), nội địa hóa 30-40% kèm ưu đãi. Dự án tiên phong: Trung tâm bán dẫn Đông Nam Á. Quick Win: Yêu cầu nội địa hóa điện tử từ 2027.

Trụ cột 4: Cải cách thể chế – số hóa thủ tục, thuế BĐS thứ cấp thí điểm TP.HCM/Hà Nội, bảo vệ IP. Quick Win: Thuế điều tiết đất đai 2026.

Chuyển dịch từ tâm lý tích trữ tài sản sang đầu tư mạo hiểm: Bẫy thu nhập trung bình một phần đến từ việc người dân và doanh nghiệp thấy đầu tư vào đất an toàn và lời nhanh hơn đầu tư vào công nghệ. Cần cơ chế thuế khiến “găm đất” đắt đỏ hơn “nuôi kỹ sư”.

Cơ chế “Mạng lưới tri thức Việt toàn cầu”: Không cần Việt kiều về nước toàn thời gian, mà cần cơ chế “thu hút chất xám từ xa” thông qua các dự án R&D trọng điểm.

Phần VI: Lộ Trình Và Cơ Chế Thực Thi

- 2026-2030: Nền tảng – R&D 1%, Ease of Doing Business Top 50.

- 2030-2036: Tăng tốc – R&D 2%, nội địa hóa 35%.

- 2036-2045: Bứt phá – GDP/người >20.000 USD.

KPI dashboard công khai, Hội đồng Tư vấn độc lập.

Phần VII: Kết Luận Và Triển Vọng

9. Tổng Hợp Và Thông Điệp Chính

Thoát bẫy thu nhập trung bình không phải là một lựa chọn kinh tế mà là một kỳ thi lịch sử. Trì hoãn 5 năm hôm nay có thể đánh đổi bằng sự đình trệ của cả một thế hệ mai sau.

Lý do lạc quan:

- Timing tốt hơn Thái Lan/Malaysia.

- Công nghệ leapfrogging.

- Ý chí chính trị cải thiện (Nghị quyết 57).

- Lợi thế địa chính trị kéo dài.

Câu hỏi thức tỉnh: Liệu chúng ta muốn mãi là “công xưởng tin cậy” của thế giới, hay chấp nhận cơn đau cải cách để trở thành “trung tâm sáng tạo” của khu vực?

Trong kinh tế phát triển, quốc gia không thất bại vì thiếu cơ hội, mà vì bỏ lỡ thời điểm. Với Việt Nam, thập kỷ 2026–2036 không phải là một giai đoạn tăng trưởng, mà là một kỳ thi lịch sử.

Câu Hỏi Thường Gặp

1. “Tại sao phải vội vàng? Không thể từ từ cải cách sao?” Không. Cửa sổ nhân khẩu học KHÔNG quay lại. Hàn Quốc thành công vì hành động khi còn 40% dân số lao động. Việt Nam hiện 67-70% – đỉnh điểm. Năm 2036 giảm xuống, chi phí già hóa tăng gấp đôi.

2. “Chính sách này có khả thi không? Ai trả chi phí?” Chi phí ngắn hạn: ~2-3% GDP/năm (tăng R&D, giáo dục). Lợi ích dài hạn: GDP/người tăng từ 5.000 lên 20.000 USD → ngân sách tăng gấp 4. Trade-off đáng giá: Hy sinh 1 đồng hôm nay, nhận 10 đồng sau 15 năm.

3. “Làm sao biết VN không giống Malaysia?” Khác biệt nằm ở TỐC ĐỘ và Ý CHÍ: Malaysia bắt đầu cải cách quá muộn (2010, sau khi hết nhân khẩu học 2005). Việt Nam bắt đầu sớm hơn (2026, trước khi kết thúc 2036) → còn 10 năm dư thừa. Học được bài học từ Malaysia → tránh lặp lại sai lầm.

4. “Nếu thất bại, hậu quả ra sao?” GDP/người đình trệ ở ~10.000 USD đến 2045. Thất nghiệp thanh niên 20-30%. Di cư chất xám gia tăng. Bất ổn xã hội do bất bình đẳng tăng. → Không phải “kịch bản tồi tệ nhất” mà là “kết cục có thể xảy ra” nếu không hành động.

5. “Rủi ro cải cách nửa vời là gì?” Ép FDI nhưng không cải cách thể chế → FDI rút. Tăng R&D công nhưng không bảo vệ thất bại → cán bộ né rủi ro. Đánh BĐS nhưng không mở kênh sản xuất → suy thoái ngắn hạn + bất ổn xã hội. Cải cách nửa vời nguy hiểm hơn không làm gì.

Thông điệp cốt lõi: Thoát bẫy thu nhập trung bình không phải là một lựa chọn kinh tế mà là một kỳ thi lịch sử. Trì hoãn 5 năm hôm nay có thể đánh đổi bằng sự đình trệ của cả một thế hệ mai sau.

1 Likes

E dành time đọc hết bài rất dài này của bác. Hay và bao quát bác ạ, khả năng phân tích của AI đáng nể thật!

1 Likes

Tin tức tổng hợp

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 27/01/2026

Khung thời gian báo cáo (27/01/2026):

Khung thời gian báo cáo (27/01/2026):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Ba (ngày giao dịch) → ưu tiên dữ liệu phiên 26/01/2026 và cập nhật tin tức mới nhất.

3 điểm nóng nhất 24h qua:

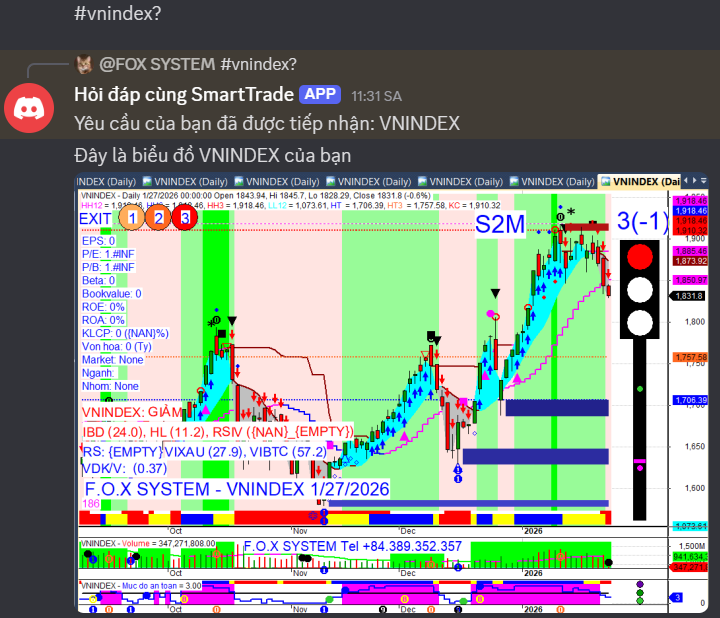

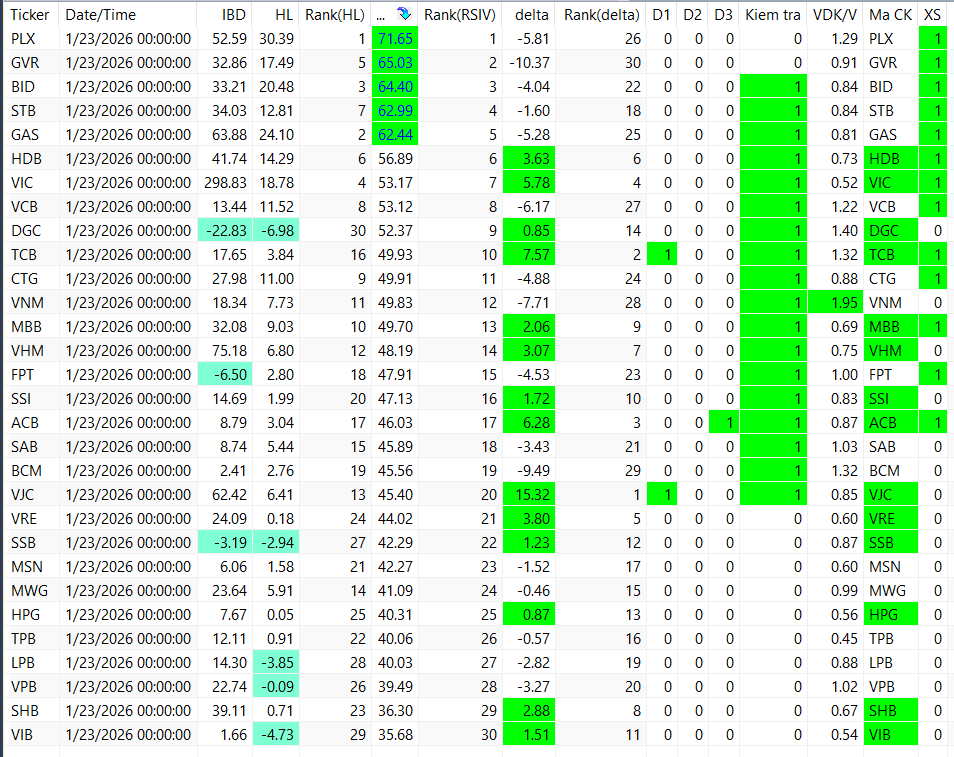

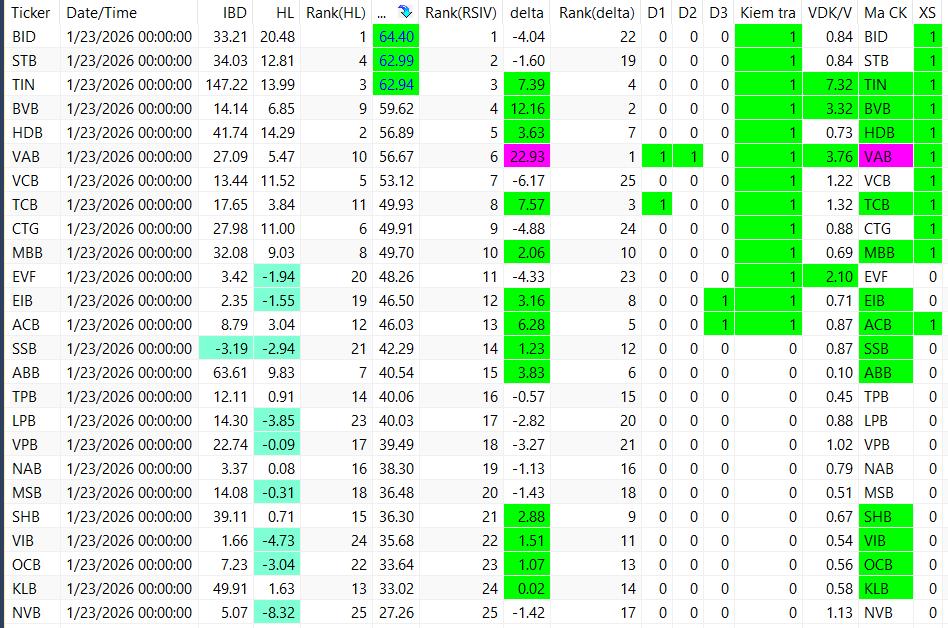

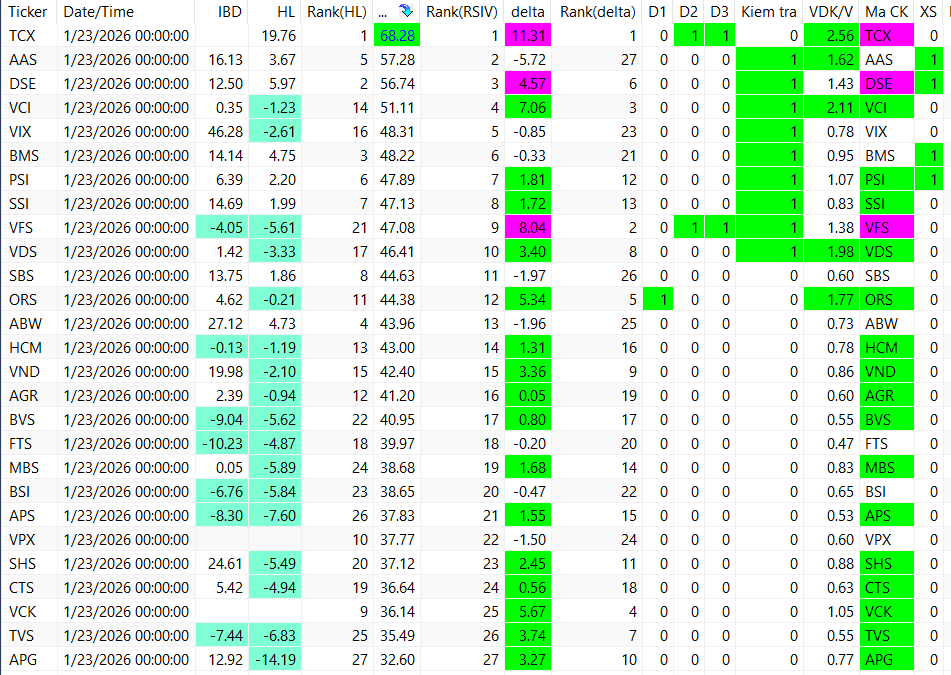

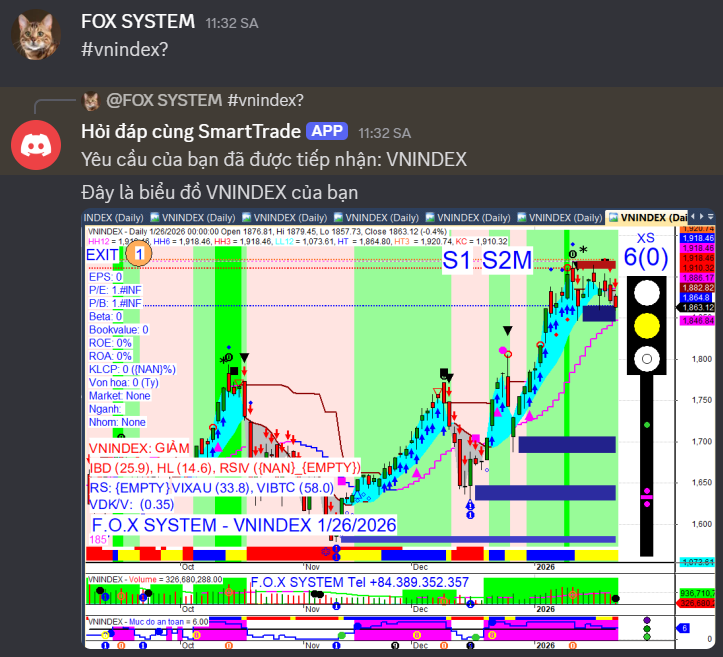

VN-Index phiên 26/01/2026: Đóng cửa 1.843,72 điểm, giảm 27,07 điểm (-1,45%), chấm dứt chuỗi 5 tuần tăng liên tiếp.

Dòng tiền & Khối ngoại: Khối ngoại đảo chiều mua ròng hơn 154 tỷ đồng trên cả 3 sàn, trong khi dòng tiền nội chịu áp lực bán tháo mạnh.

Tâm điểm thị trường: Nhóm vốn hóa lớn (tài chính, bất động sản) chịu áp lực bán mạnh, nhóm Dầu khí và một số trụ phòng thủ ngược dòng.

Market Mood: Thận trọng – Dòng tiền chốt lời/phân hóa – Rủi ro ngắn hạn gia tăng.

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Thị trường giảm mạnh, chấm dứt chuỗi tăng: VN-Index giảm 27,07 điểm (-1,45%) trong phiên 26/01, đánh dấu phiên giảm mạnh nhất gần đây và kết thúc chuỗi 5 tuần tăng liên tiếp. Áp lực bán tháo gia tăng mạnh vào phiên chiều, đặc biệt ở nhóm vốn hóa lớn.

→ Tác động: Gây tâm lý tiêu cực, kích hoạt chốt lời và gia tăng rủi ro điều chỉnh ngắn hạn cho thị trường.

Khối ngoại đảo chiều mua ròng: Sau nhiều phiên bán ròng, khối ngoại đã quay lại mua ròng hơn 154 tỷ đồng trên cả 3 sàn trong phiên 26/01, tập trung vào BID, VNM, VCI, PLX, GAS.

→ Tác động: Phần nào củng cố tâm lý nhà đầu tư, nhưng chưa đủ để đối trọng với lực bán nội.

Fitch Ratings nâng xếp hạng tín nhiệm Việt Nam: Tổ chức xếp hạng tín nhiệm Fitch Ratings đã nâng xếp hạng tín nhiệm đối với các công cụ nợ dài hạn cao cấp có bảo đảm của Việt Nam từ mức BB+ lên BBB-.

→ Tác động: Tín hiệu tích cực về triển vọng kinh tế vĩ mô, thu hút dòng vốn đầu tư nước ngoài dài hạn.

SSI tăng vốn điều lệ lên gần 25.000 tỷ đồng: CTCP Chứng khoán SSI hoàn tất phát hành 415,18 triệu cổ phiếu, đưa vốn điều lệ lên gần 25.000 tỷ đồng, bổ sung hơn 6.200 tỷ đồng cho hoạt động margin và công cụ tài chính.

→ Tác động: Nâng cao năng lực tài chính, sẵn sàng đáp ứng nhu cầu thị trường và củng cố vị thế dẫn đầu ngành chứng khoán.

Giá vàng và heo hơi lập đỉnh mới: Sáng 27/01, giá vàng trong nước và giá heo hơi đều tăng mạnh, lập đỉnh mới ở cả ba miền.

→ Tác động: Phản ánh xu hướng tăng giá hàng hóa, có thể thu hút dòng tiền vào các kênh trú ẩn an toàn hoặc nhóm cổ phiếu liên quan đến hàng hóa.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.843,72 điểm (-1,45%)

VN30: 2.032,28 điểm (-2,19%)

HNX-Index: 247,3 điểm (-2,24%)

Upcom-Index: Giảm -0,4%

Thanh khoản: Tổng giá trị giao dịch 3 sàn đạt hơn 34.389 tỷ đồng, với giá trị khớp lệnh trên HOSE đạt hơn 27.635 tỷ đồng. Thanh khoản gia tăng, đặc biệt vào phiên chiều, cho thấy áp lực bán mạnh.

Giao dịch Khối ngoại: Mua ròng trên cả 3 sàn với tổng giá trị hơn 154 tỷ đồng.

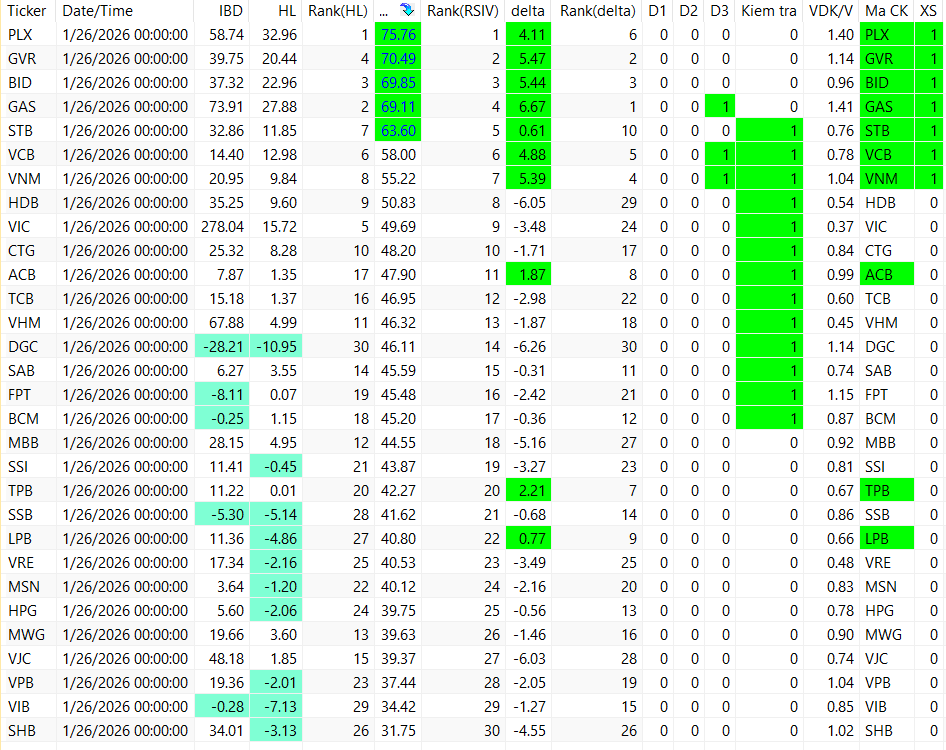

Mua ròng mạnh nhất (HOSE): BID (218,44 tỷ đồng), VNM (185,87 tỷ đồng), VCI (148,26 tỷ đồng), PLX (142,62 tỷ đồng), GAS (118,83 tỷ đồng).

Bán ròng mạnh nhất (HOSE): VCB (195,83 tỷ đồng), DGC (106,26 tỷ đồng), MWG (95,67 tỷ đồng), VJC (78,59 tỷ đồng), HDB (65,24 tỷ đồng).

HNX: Mua ròng 62 tỷ đồng (IDC, PVS).

UPCOM: Mua ròng 0,3 tỷ đồng (PHP).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền chốt lời tập trung ở nhóm vốn hóa lớn, đặc biệt là tài chính và bất động sản, trong khi nhóm dầu khí và một số trụ phòng thủ ngược dòng thị trường.

Nhóm ngành:

Giảm mạnh: Bất động sản (NVL, TCH), Chứng khoán (VIX, VND), Ngân hàng (CTG, TCB, VPB, MBB), Hàng không, Hóa chất, Phân bón.

Tăng điểm: Dầu khí (GAS, PLX, PVD, PVS, BSR), Dịch vụ tiện ích, Viễn thông.

Cổ phiếu tâm điểm:

Tăng điểm nổi bật: GAS (+3,93%), BID (+2,69%), VCB (+1,85%), GVR (+1,60%), VNM (+0,79%) là các trụ đỡ. MDG (+6,91%), VVS (+6,89%), VAB (+6,25%) ghi nhận mức tăng mạnh.

Giảm điểm nổi bật: VIC (-8,97%), VHM (-3,13%), MBB (-1,44%), VJC (-1,41%), CTG (-1,33%), HDB (-4,22%), TCB (-2,33%). Nhiều mã giảm kịch biên độ như NVL, TCH, VIX, VND.

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

Tạm ứng cổ tức bằng tiền mặt: HCM (4%), DPH (20%), HPD (5%), GVT (30%), QTP (10%), ITD (10%) đều chốt quyền tạm ứng cổ tức năm 2025 bằng tiền mặt trong giai đoạn cuối tháng 1 đến đầu tháng 2/2026. Đặc biệt, DPH với tỷ lệ 20% là mức chi trả cao nhất lịch sử doanh nghiệp, và QTP sẽ thanh toán 1.000 đồng/cổ phiếu vào 12/02/2026.

Cổ tức bằng cổ phiếu: TMS dự kiến phát hành gần 3,4 triệu cổ phiếu để trả cổ tức năm 2024 với tỷ lệ 100:2, chốt quyền 27/01/2026.

Thay đổi lịch thanh toán: AMV điều chỉnh lùi ngày thanh toán cổ tức đợt 1 và đợt 2 sang năm 2027 để cân đối nguồn tài chính cho mở rộng sản xuất kinh doanh.

HPD: Chốt quyền nhận cổ tức đợt 2/2024 bằng tiền mặt tỷ lệ 5% và tham dự ĐHĐCĐ thường niên 2026 vào ngày 25/02/2026.

Vốn & Trái phiếu:

SSI: Hoàn tất phát hành 415,18 triệu cổ phiếu, nâng vốn điều lệ lên gần 25.000 tỷ đồng.

VCB: Phát đi thư mời báo giá thẩm định giá cho đợt phát hành tối đa 543,1 triệu cổ phiếu riêng lẻ.

TMS: Chốt danh sách cổ đông vào ngày 27/01/2026 để thực hiện quyền mua 4 triệu trái phiếu chuyển đổi với tỷ lệ 42,33:1, giá 100.000 đồng/trái phiếu.

Cổ đông & Nhân sự:

Thay đổi nhân sự:

HVX: Ông Lê Xuân Khôi (Chủ tịch) và ông Trần Việt Hồng (Thành viên HĐQT) nộp đơn từ nhiệm.

SGI: Ông Nguyễn Đăng Khoa, Thành viên HĐQT, từ nhiệm.

DAT: Miễn nhiệm Phó Tổng Giám đốc.

Halcom Vietnam: Công bố thông báo thay đổi nhân sự.

Giao dịch cổ phiếu của cổ đông lớn/nội bộ:

CTX: Ông Phan Minh Tuấn (Chủ tịch HĐQT kiêm Tổng Giám đốc) đã bán toàn bộ 1.177.603 cổ phiếu, giảm tỷ lệ sở hữu xuống 0%.

GCB: Bà Nguyễn Thị Thùy Dương đã mua 197.000 cổ phiếu, nâng tỷ lệ sở hữu lên 6,37%, trở thành cổ đông lớn (giao dịch 15/10/2025).

Platinum Victory PTE. Ltd: Đăng ký bán 125,8 triệu cổ phiếu VNM (6,02% vốn điều lệ), ước tính giá trị hơn 8.900 tỷ đồng.

HAH: Ông Vũ Doãn Hạnh (Phó Tổng Giám đốc) mua 459.500/1.000.000 cổ phiếu đăng ký do diễn biến thị trường không như kỳ vọng.

DHD: Bà Trần Mai Lan (vợ Chủ tịch HĐQT) đăng ký bán 299.000 cổ phiếu.

TIN: Ông Lê Hữu Sơn (Phó Tổng Giám đốc) đăng ký mua 1.000.000 cổ phiếu.

NBE: Cổ đông lớn Cao Văn Nguyên đã bán 4.300 cổ phiếu vào 20/01/2026, giảm tỷ lệ sở hữu từ 7% xuống 6,92%.

FHS: Ông Phạm Nam Thắng (Ủy viên HĐQT kiêm Phó Tổng Giám đốc) đã mua 30.079 cổ phiếu, nâng tỷ lệ sở hữu từ 1,85% lên 2,08%.

DCV: Dragon Capital Investment Management Limited đã mua 12.464.118 cổ phiếu, nâng tỷ lệ sở hữu lên 39,95% vào 20/01/2026. Cùng ngày, Dragon Capital Management (HK) Limited đã bán toàn bộ số cổ phiếu tương ứng, giảm tỷ lệ sở hữu xuống 0% (chuyển đổi nội bộ).

BKG: Cổ đông lớn Nguyễn Văn Hưng đã bán 1.000.000 cổ phiếu từ 31/12/2025 đến 23/01/2026, không còn là cổ đông lớn (tỷ lệ sở hữu khoảng 3,8%).

TVB: CTCP Tập đoàn Quản lý Tài sản T - Corp đã mua 708.600 cổ phiếu từ 25/12/2025 đến 23/01/2026, nâng tỷ lệ sở hữu lên 71,87%.

Kinh doanh & Dự án:

ITD: Kết quả kinh doanh quý 3 niên độ 2025-2026 ghi nhận đột biến nhờ thu hồi công nợ từ VETC.

Vincom Retail: Lợi nhuận vượt mục tiêu năm hơn 37% nhờ khoản doanh thu tài chính đột biến.

MWG: Ghi nhận doanh thu thuần hơn 156.000 tỷ đồng trong năm 2025, tăng trưởng 16% so với năm trước và đạt mức cao nhất từ khi thành lập.

Saigonres (SGR): Ước tính doanh thu năm 2025 đạt 337 tỷ đồng (+123% YoY) và lợi nhuận trước thuế 159 tỷ đồng (+101% YoY). Đặt kế hoạch tham vọng cho năm 2026 với doanh thu 1.380 tỷ đồng và lợi nhuận trước thuế 380 tỷ đồng.

TasecoLand (TAL): Dự kiến lợi nhuận sau thuế năm 2025 đạt 618 tỷ đồng, vượt 15% kế hoạch. Mục tiêu năm 2026: doanh thu 12.000 tỷ đồng, lợi nhuận trước thuế 4.000 tỷ đồng.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Chính sách: Thủ tướng Chính phủ ban hành Công điện số 06/CĐ-TTg ngày 24/01/2026, yêu cầu đẩy mạnh các giải pháp trọng tâm nhằm hiện thực hóa mục tiêu tăng trưởng kinh tế năm 2026.

Xếp hạng tín nhiệm: Fitch Ratings nâng xếp hạng tín nhiệm đối với các công cụ nợ dài hạn cao cấp có bảo đảm của Việt Nam từ mức BB+ lên BBB-.

Dự báo tăng trưởng GDP: Techcombank duy trì dự báo tăng trưởng GDP Việt Nam năm 2026 ở mức 7,8%, được hỗ trợ bởi triển vọng sản xuất tích cực, tiêu dùng và giải ngân đầu tư công.

Dự báo thị trường chứng khoán: Chuyên gia Yuanta dự báo VN-Index có thể hướng tới 2.280 điểm trong năm 2026; VNDIRECT kỳ vọng 2.099 điểm.

Diễn biến thị trường chứng khoán (26-27/01/2026): Sau phiên giảm mạnh, thị trường được đánh giá đang trong nhịp điều chỉnh lành mạnh và có thể sớm cân bằng trở lại quanh vùng hỗ trợ 1.800 – 1.845 điểm. Khối nhà đầu tư nước ngoài đã quay đầu mua ròng trở lại.

Các chỉ số vĩ mô khác (26/01/2026): Lãi suất liên ngân hàng ở mức 5,60% (tăng 80 bps trong 1 ngày, giảm 250 bps YTD). Lãi suất tiết kiệm 12 tháng là 5,20% (tăng 60 bps YTD). Lợi suất trái phiếu chính phủ 5 năm là 3,61% (tăng 2 bps trong 1 ngày, tăng 25 bps YTD).

FDI: Techcombank kỳ vọng FDI giải ngân năm 2026 tiếp tục ổn định.

Thế giới:

Thị trường chứng khoán Châu Á (26/01/2026): Đa số giảm điểm, dẫn đầu là Nikkei 225 (-1,79%), Shanghai (-0,09%), Kospi (-0,81%), BSE (-0,94%), STI (-0,63%), SET (-0,54%) do lo ngại đồng yên tăng vọt. Hang Seng tăng nhẹ 0,06%.

Thị trường chứng khoán Mỹ (25/01/2026): Các chỉ số biến động trái chiều do biến động địa chính trị. Nasdaq Composite (+0,28%) và S&P 500 (+0,03%) được hỗ trợ bởi cổ phiếu công nghệ (Nvidia, AMD, Microsoft), trong khi DJIA giảm 0,58%.

Giá vàng (26/01/2026): Giá vàng thế giới tăng mạnh, vượt ngưỡng 5.000 USD/ounce, đạt 4.976,20 USD/ounce (+1,37% trong 1 ngày, +14,91% YTD).

Giá bạc (27/01/2026): Giá bạc tăng bứt phá, lần đầu vượt 100 USD/ounce, niêm yết ở ngưỡng 107,7 USD/ounce (+4,63 USD so với sáng 26/01) do tâm lý FOMO và tồn kho giảm. Tuy nhiên, Bank of America ước tính giá trị hợp lý chỉ khoảng 60 USD/ounce.

Giá dầu Brent (26/01/2026): Dầu Brent ở mức 65,88 USD/thùng (tăng 2,84% trong 1 ngày, tăng 8,44% YTD).

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng: Giá vàng trong nước và thế giới đồng loạt lập đỉnh mới vào ngày 27/01, với vàng miếng SJC đạt 177 triệu đồng/lượng và vàng thế giới có thời điểm chạm 5.110 USD/ounce. Đà tăng này được thúc đẩy bởi nhu cầu trú ẩn an toàn gia tăng trong bối cảnh bất ổn địa chính trị toàn cầu và sự tháo chạy của nhà đầu tư khỏi trái phiếu, tiền tệ pháp định. Các ngân hàng trung ương tiếp tục mua vàng mạnh mẽ để đa dạng hóa dự trữ ngoại hối, củng cố vai trò của vàng như một kênh lưu trữ giá trị dài hạn. Chỉ số USD suy yếu xuống mức thấp nhất trong bốn tháng cũng hỗ trợ mạnh cho giá vàng. Các nhà phân tích dự báo giá vàng có thể vượt 6.000 USD/ounce vào quý IV/2026 và đạt 8.650 USD/ounce vào cuối năm 2027.

Tỷ giá USD: Tỷ giá trung tâm do Ngân hàng Nhà nước công bố duy trì ở mức 25.113 đồng/USD vào ngày 26 và 27/01, giảm 12 đồng so với phiên trước đó. USD tại các ngân hàng thương mại tiếp tục giảm giá, đặc biệt ở chiều mua vào. Trên thị trường “chợ đen”, tỷ giá USD ghi nhận tăng nhẹ vào ngày 27/01, giao dịch quanh mốc 26.339 - 26.459 đồng/USD, sau khi giảm vào ngày 26/01. Chỉ số DXY (đo lường sức mạnh đồng USD) tiếp tục suy yếu, giảm xuống mức 96,94 điểm vào ngày 27/01, do đồn đoán về khả năng Mỹ và Nhật Bản phối hợp can thiệp thị trường ngoại hối và việc nhà đầu tư thu hẹp vị thế USD trước thềm cuộc họp của Fed.

Dầu thô: Giá dầu thô thế giới ổn định hoặc giảm nhẹ trong ngày 26-27/01 sau khi tăng mạnh ở phiên trước đó, với dầu Brent dao động quanh 64,74 - 65,88 USD/thùng và dầu WTI quanh 60,63 - 61,07 USD/thùng. Đà tăng trước đó được thúc đẩy bởi lo ngại gián đoạn nguồn cung do bão tuyết mùa đông tại Mỹ. Tuy nhiên, giá dầu sau đó chịu áp lực chốt lời và sự thận trọng của thị trường trước các rủi ro địa chính trị dai dẳng, cùng với lo ngại về tình trạng dư cung vào năm 2026.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường có thể xuất hiện nhịp hồi phục kỹ thuật trong phiên hôm nay sau phiên giảm mạnh, nhưng rủi ro ngắn hạn có dấu hiệu gia tăng trở lại, đặc biệt ở nhóm cổ phiếu vốn hóa vừa và nhỏ. VN-Index đang hướng về vùng hỗ trợ 1.800 – 1.810 điểm và có thể bước vào giai đoạn tích lũy.

Hành động: Nhà đầu tư nên duy trì tâm lý thận trọng, ưu tiên quản trị rủi ro và cơ cấu lại danh mục. Có thể xem xét các cổ phiếu có nền tảng cơ bản tốt, triển vọng kinh doanh rõ ràng hoặc nhóm cổ phiếu phòng thủ. Hạn chế mua đuổi, đặc biệt với các mã đã tăng nóng.

Key Risks: Áp lực chốt lời sau chuỗi tăng dài, dư nợ ký quỹ cao, biến động mạnh từ nhóm vốn hóa lớn, xu hướng tiêu cực hơn của nhóm mid/small cap, và khả năng thị trường cần thời gian để hấp thụ thông tin và tích lũy trở lại.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:25 27/01/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…