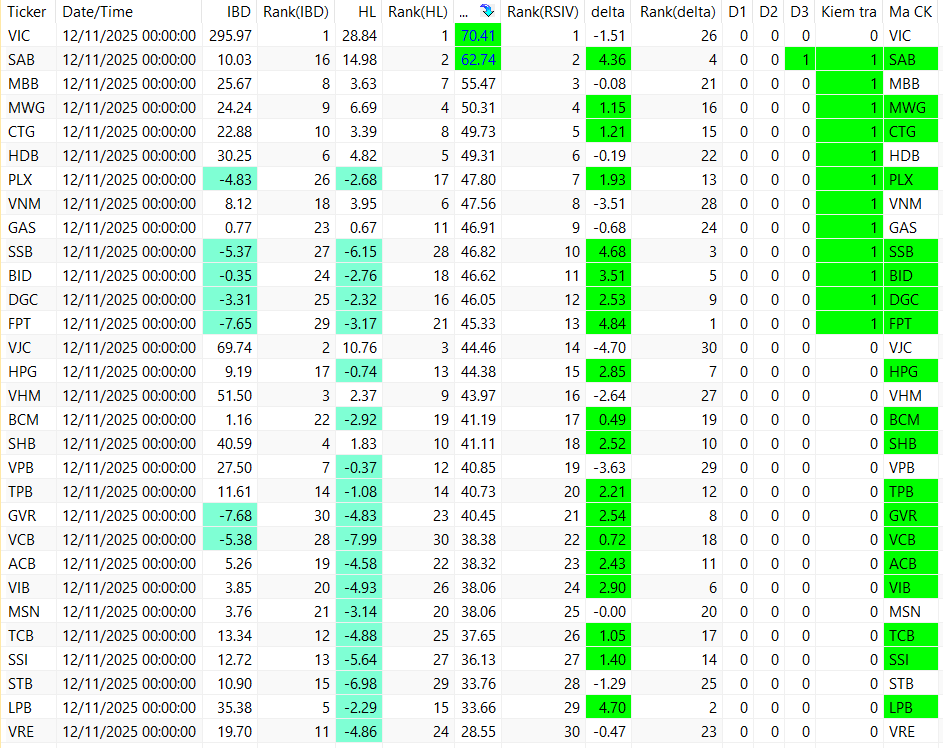

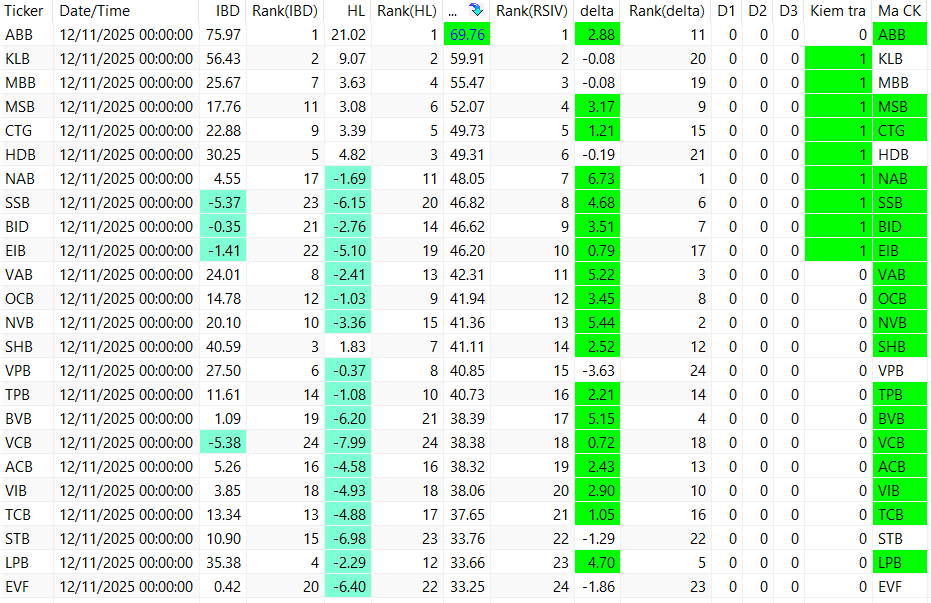

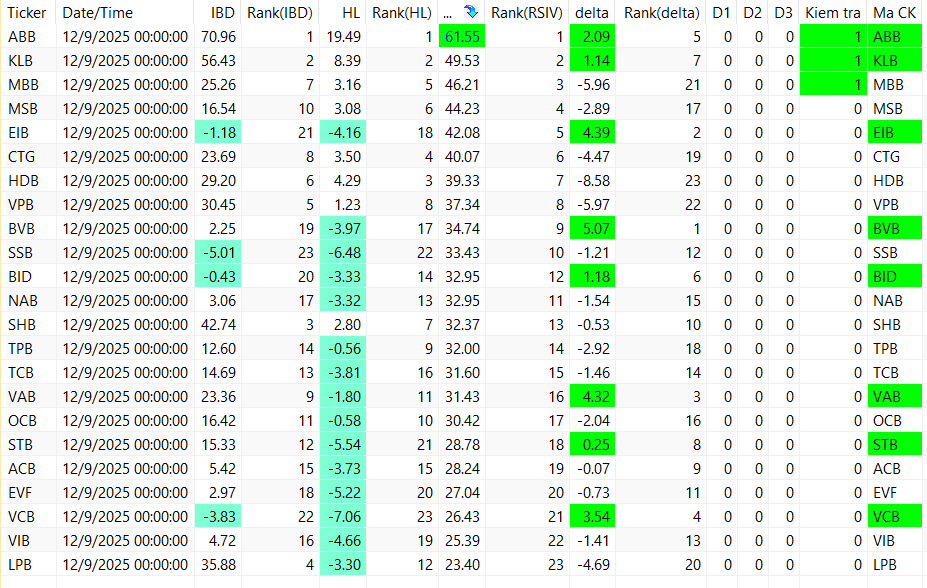

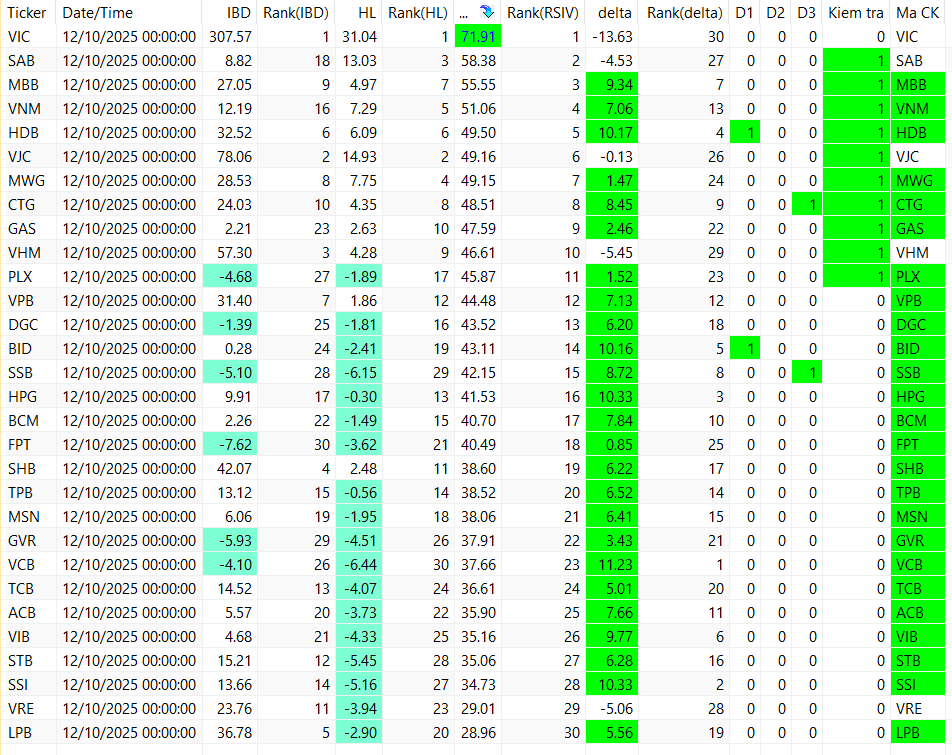

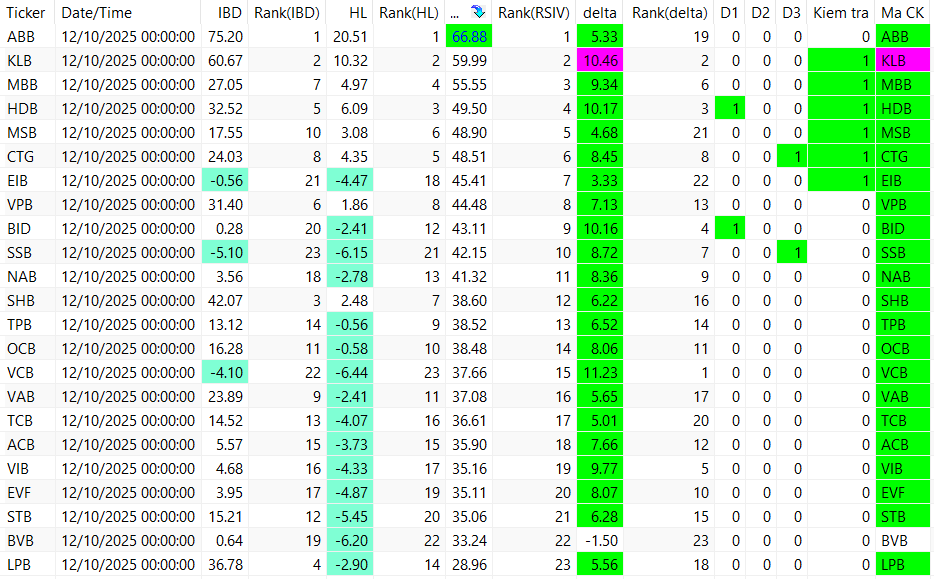

Tương quan nhóm ngân hàng

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 10/12/2025

Khung thời gian báo cáo (10/12/2025):

Khung thời gian báo cáo (10/12/2025):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Tư (ngày giao dịch) → ưu tiên dữ liệu phiên 09/12/2025 và cập nhật tin tức mới nhất.

3 điểm nóng nhất 24h qua:

3 điểm nóng nhất 24h qua:

VN-Index điều chỉnh: Phiên 09/12/2025 đóng cửa ở 1.747,17 điểm (giảm 6,57 điểm, -0,37%), ngắt mạch tăng 9 phiên liên tiếp.

Dòng tiền & Khối ngoại: Thanh khoản toàn thị trường đạt hơn 31.550 tỷ đồng (tăng mạnh). Khối ngoại bán ròng mạnh hơn 2.569 tỷ đồng trên cả 3 sàn.

Tâm điểm thị trường: Áp lực chốt lời lan rộng ở nhóm Ngân hàng, Dầu khí, Chứng khoán; VIC là trụ đỡ chính nhưng không đủ sức giữ đà tăng.

Market Mood: Thận trọng – Áp lực chốt lời gia tăng – Rủi ro ngắn hạn.

I. Tin nổi bật trong 24 giờ qua [Daily News]

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index điều chỉnh sau chuỗi tăng dài: Thị trường chứng khoán Việt Nam phiên 09/12 ghi nhận rung lắc mạnh, VN-Index giảm 6,57 điểm (-0,37%) xuống 1.747,17 điểm, ngắt mạch tăng 9 phiên liên tiếp. Thanh khoản bật tăng cho thấy áp lực chốt lời đang chiếm ưu thế.

→ Tác động: Cho thấy thị trường đang gặp ngưỡng kháng cự mạnh và tâm lý nhà đầu tư trở nên thận trọng hơn ở vùng đỉnh.

Khối ngoại bán ròng kỷ lục: Khối ngoại tiếp tục bán ròng mạnh phiên thứ hai liên tiếp với tổng giá trị hơn 2.569 tỷ đồng trên cả 3 sàn, tập trung vào các mã vốn hóa lớn như VPL, VIC, HDB. Đây là mức bán ròng rất lớn trong một phiên.

→ Tác động: Gây áp lực lớn lên tâm lý thị trường, đặc biệt là các cổ phiếu trụ, và là tín hiệu cảnh báo rủi ro ngắn hạn.

UBCKNN mở cửa cho doanh nghiệp FDI niêm yết: Ủy ban Chứng khoán Nhà nước (UBCKNN) đã được Chính phủ và Bộ Tài chính chấp thuận cho phép tiếp nhận trở lại hồ sơ niêm yết, đăng ký giao dịch của doanh nghiệp FDI. Động thái này nhằm đa dạng hóa hàng hóa và tăng quy mô cho thị trường chứng khoán Việt Nam.

→ Tác động: Mở ra dư địa đáng kể để mở rộng hàng hóa trên thị trường, tăng tính hấp dẫn và quy mô cho chứng khoán Việt Nam trong dài hạn.

DGC tạm ứng cổ tức nghìn tỷ: CTCP Tập đoàn Hóa chất Đức Giang (DGC) thông qua phương án tạm ứng cổ tức năm 2025 bằng tiền mặt với tỷ lệ 30% (3.000 đồng/cổ phiếu), dự chi khoảng 1.140 tỷ đồng. Đây là một tin tức tích cực cho cổ đông, thể hiện sức khỏe tài chính tốt của doanh nghiệp.

→ Tác động: Tin tức tích cực cho cổ đông DGC, thể hiện sức khỏe tài chính tốt của doanh nghiệp và có thể thu hút dòng tiền vào cổ phiếu này.

CTD phát hành 1.400 tỷ đồng trái phiếu: CTCP Xây dựng Coteccons (CTD) phê duyệt kế hoạch phát hành 14 triệu trái phiếu không chuyển đổi, không tài sản đảm bảo, tổng giá trị 1.400 tỷ đồng, kỳ hạn 3 năm, lãi suất cố định 9%/năm. Việc này sẽ bổ sung nguồn lực đáng kể cho các dự án xây dựng trọng điểm của doanh nghiệp.

→ Tác động: Bổ sung nguồn lực đáng kể cho các dự án xây dựng trọng điểm, hỗ trợ tăng trưởng doanh nghiệp nhưng cũng cần theo dõi khả năng hấp thụ của thị trường trái phiếu.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.747,17 điểm (-6,57 điểm, -0,37%).

VN30: 1.973,02 điểm (-10,80 điểm, -0,54%).

HNX-Index: 257,14 điểm (-1,54 điểm, -0,60%).

UPCoM-Index: 119,68 điểm (-0,2 điểm, -0,17%).

Thanh khoản: Tổng giá trị giao dịch 3 sàn đạt hơn 31.550 tỷ đồng (tăng mạnh so với phiên trước). Giá trị khớp lệnh trên HoSE đạt hơn 25.877 tỷ đồng (tăng 46,9%).

Giao dịch Khối ngoại: Bán ròng mạnh phiên thứ hai liên tiếp với tổng giá trị hơn 2.569 tỷ đồng trên cả 3 sàn.

Trên HOSE: Bán ròng 2.428 tỷ đồng.

Bán ròng nhiều nhất: VPL (1.081,71 tỷ đồng), VIC (729,74 tỷ đồng), HDB (213,74 tỷ đồng), VHM (204,9 tỷ đồng), STB (152,34 tỷ đồng).

Mua ròng nhiều nhất: FPT (224,71 tỷ đồng), HPG (149,51 tỷ đồng), POW (68,13 tỷ đồng), MWG (46,04 tỷ đồng), VRE (40,4 tỷ đồng).

Trên HNX: Bán ròng 93 tỷ đồng. Các mã bị bán ròng mạnh nhất bao gồm SHS (gần 36 tỷ đồng), MBS (28 tỷ đồng), CEO, PVS, TNG. Các mã được mua ròng đáng chú ý là IDC (1 tỷ đồng), NRC (1 tỷ đồng), VFS, C69, IVS.

Trên UPCOM: Bán ròng 20 tỷ đồng. Các mã bị bán ròng mạnh nhất là HNG (14 tỷ đồng), DDV, ACV. Các mã được mua ròng đáng chú ý là MCH (3,2 tỷ đồng), VEA, MML.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền có dấu hiệu suy yếu ở nhóm vốn hóa lớn, chuyển hướng sang phòng ngừa rủi ro và bắt đáy cục bộ, trong khi khối ngoại duy trì bán ròng mạnh.

Nhóm ngành:

Tăng điểm: Thủy sản, bất động sản (nhờ VIC), nhựa và phần mềm (nhờ FPT) là những nhóm hiếm hoi giữ được sắc xanh.

Giảm điểm: Dầu khí (PVD -5,4%), Ngân hàng (-1,33%), Chứng khoán (-0,72%) chịu áp lực bán quyết liệt và điều chỉnh mạnh, kéo lùi chỉ số chung.

Cổ phiếu tâm điểm:

Tích cực: VIC (+4,8%) là trụ đỡ chính, có thời điểm chạm trần. LCG (+5,7%), IJC (+3%), FCN (+0,3%), HHV (+1%) cho thấy lực cầu bắt đáy tốt ở nhóm xây dựng. FPT (+0,59%) tiếp tục duy trì đà tăng.

Tiêu cực: VHM (-2,46%), VPB (-1,79%), LPB (-1,60%), VPL (-1,40%), CTG (-1,29%) là những mã gây áp lực lớn nhất lên VN-Index. PVD (-5,4%) dẫn đầu đà giảm của nhóm dầu khí. VTC giảm sàn sau 14 phiên tăng trần, cùng lúc Chủ tịch đăng ký thoái vốn.

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

Thông qua/Tạm ứng cổ tức tiền mặt tỷ lệ cao: DGC (30%), PAT (100%), TDB (15% đợt 2), BAX (20% đợt 1).

Chốt quyền nhận cổ tức tiền mặt/cổ phiếu trong tháng 12/2025: TV2, DCH, SGB, MPC, DRL, THG.

Thưởng cổ phiếu: VTR (tỷ lệ 100:15).

Điều chỉnh kế hoạch cổ tức: SCL giảm kế hoạch cổ tức tiền mặt năm 2025 từ 20% xuống 12%.

Vốn & Trái phiếu:

Phát hành trái phiếu: CTD phê duyệt phát hành 1.400 tỷ đồng trái phiếu không chuyển đổi, kỳ hạn 3 năm, lãi suất 9%/năm.

Chào bán cổ phiếu: VCI ấn định thời gian nộp tiền chào bán 127,5 triệu cổ phiếu riêng lẻ giá 31.000 đồng/cổ phiếu (dự kiến thu về gần 4.000 tỷ đồng); SSI chốt danh sách chào bán hơn 415 triệu cổ phiếu cho cổ đông hiện hữu tỷ lệ 5:1 với giá 15.000 đồng/cổ phiếu (huy động hơn 6.200 tỷ đồng); HPA đang chào bán IPO 30 triệu cổ phiếu với giá 41.900 đồng/cổ phiếu.

Phát hành cổ phiếu thưởng/ESOP: Vingroup (VIC) chốt danh sách cổ đông để phát hành 3,85 tỷ cổ phiếu thưởng; CTB thông qua phương án phát hành 300.000 cổ phiếu ESOP giá 10.000 đồng/cổ phiếu.

Phân phối cổ phiếu: PVS hoàn tất phân phối gần 33,5 triệu cổ phiếu trả cổ tức năm 2024.

Góp vốn: HHV dự kiến góp bổ sung 790 tỷ đồng vào Công ty TNHH Hạ tầng Đô thị Đèo Cả.

Xử phạt: UBCKNN xử phạt 4 doanh nghiệp vi phạm công bố thông tin trái phiếu.

Cổ đông & Nhân sự:

Giao dịch cổ phiếu của cổ đông lớn/lãnh đạo: HAH, ACB đăng ký mua vào; VHE, VTC, LDP, UNI, TOS, STW đăng ký bán/đã bán.

Mua cổ phần: VCG thông qua việc mua cả lô hơn 56,94 triệu cổ phần tại Tổng CTCP Đầu tư nước và Môi trường Việt Nam (VIW).

Thay đổi nhân sự cấp cao: VPH ông Ngô Thanh Xuân từ nhiệm Tổng Giám đốc; DHG thay đổi loạt nhân sự cấp cao trong ban điều hành, thay CEO từ đầu năm 2026; VNZ ông Vương Quang Khải trở thành Phó Chủ tịch HĐQT; TPB thông báo thay đổi Người phụ trách quản trị Ngân hàng.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Chính sách thị trường chứng khoán: UBCKNN đang đẩy mạnh việc đưa các doanh nghiệp FDI quy mô lớn lên niêm yết, đồng thời rút ngắn quy trình IPO và niêm yết xuống còn 30 ngày. Động thái này được thực hiện sau khi UBCKNN nhận được sự chấp thuận từ Chính phủ và Bộ Tài chính, nhằm đa dạng hóa hàng hóa và cân đối lại cơ cấu ngành nghề trên sàn chứng khoán.

Lãi suất huy động: Mặt bằng lãi suất huy động tại các ngân hàng thương mại đang có xu hướng tăng nhẹ trong những ngày đầu tháng 12/2025. Cụ thể, Techcombank tăng lãi suất kỳ hạn 1-2 tháng lên 4,35%/năm; VietinBank điều chỉnh tăng lãi suất huy động từ 0,4% đến 0,6%/năm cho các kỳ hạn 1-11 tháng; Cake by VPBank tăng mạnh, đưa lãi suất các kỳ hạn từ 6-36 tháng lên 6,7%/năm (có thể ưu đãi lên đến 7,3%/năm).

Thế giới:

Chỉ số Dow Jones (DJIA): Hiện ở mức 47.846,72 USD, giảm 0,45% trong 24 giờ qua.

Chỉ số Nikkei 225: Đang giao dịch ở mức 50.655,10, tăng 0,14% tính đến 13:30:29 ngày 10/12/2025.

Giá Vàng: Giá vàng thế giới ngày 9/12/2025 dao động quanh 4.190 USD/ounce, giảm nhẹ. Vàng trong nước SJC cũng giảm nhẹ, giao dịch quanh 151,50-154,20 triệu đồng/lượng, trong bối cảnh thị trường chờ đợi quyết định lãi suất từ Fed.

Giá Dầu: Giá dầu thô thế giới ngày 9/12/2025 giảm mạnh gần 2%, với dầu Brent xuống 62,51 USD/thùng và dầu WTI về 58,87 USD/thùng, do lo ngại về nguồn cung và diễn biến đàm phán hòa bình.

Chỉ số DXY: Chỉ số USD-Index (DXY) ngày 9/12/2025 đạt 99,08 điểm, tăng nhẹ trước thềm cuộc họp của Fed, với kỳ vọng về khả năng cắt giảm lãi suất.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng:

Giá vàng thế giới biến động khó lường, duy trì trạng thái cân bằng thận trọng trước quyết định chính sách tiền tệ của Cục Dự trữ Liên bang Mỹ (Fed) vào ngày 10/12. Vàng giao ngay quốc tế đạt 4.192 USD/ounce vào tối 9/12 (giờ Việt Nam), sau khi tăng vượt mốc 4.200 USD/oz trong phiên cùng ngày.

Động lực tăng giá của vàng được hỗ trợ bởi sự tăng giá mạnh của bạc, nhưng bị hạn chế bởi đồng USD tăng giá và hoạt động bán ròng của quỹ SPDR Gold Trust. Mặc dù thị trường đặt cược gần 90% khả năng Fed sẽ hạ lãi suất 0,25 điểm phần trăm, nhưng kỳ vọng này đã phần nào phản ánh vào giá vàng.

Nhu cầu mua vàng từ các ngân hàng trung ương vẫn tăng, tuy nhiên áp lực bán vẫn chiếm ưu thế.

Giá vàng trong nước ghi nhận xu hướng giảm nhẹ, với vàng miếng SJC niêm yết quanh 150,7-153,7 triệu đồng/lượng (mua vào - bán ra) vào ngày 9/12. Chênh lệch giá mua vào - bán ra vàng miếng SJC duy trì ở ngưỡng 3 triệu đồng/lượng.

Giới phân tích dự báo vàng có thể tiếp tục điều chỉnh kỹ thuật trước khi hồi phục mạnh mẽ từ giữa năm 2026, do lạm phát lõi tại Mỹ còn dai dẳng và Fed khó nới lỏng chính sách nhanh chóng.

Dầu thô:

Giá dầu thế giới tiếp tục đà giảm gần 1% vào ngày 10/12, sau khi đã giảm hơn 1 USD/thùng vào ngày 9/12. Giá dầu Brent chốt phiên 9/12 ở mức 61,94 USD/thùng và dầu WTI ở mức 58,25 USD/thùng.

Sự sụt giảm này chủ yếu do giới đầu tư tập trung vào tiến trình đàm phán hòa bình Nga - Ukraine, với kỳ vọng về khả năng dỡ bỏ các lệnh trừng phạt và giải phóng nguồn cung dầu bị hạn chế. Việc Iraq khôi phục sản xuất tại mỏ West Qurna-2 cũng góp phần làm giảm lo ngại về gián đoạn nguồn cung.

Thị trường cũng đang lo ngại về tình trạng dư cung toàn cầu, với báo cáo của Cơ quan Năng lượng Quốc tế (IEA) dự kiến cảnh báo thặng dư kỷ lục vào năm 2026. Ngoài ra, quyết định lãi suất sắp tới của Fed cũng là yếu tố được theo dõi chặt chẽ, vì lãi suất giảm thường hỗ trợ nhu cầu dầu.

Các nước G7 và Liên minh châu Âu đang thảo luận về việc thay thế cơ chế áp giá trần dầu Nga bằng lệnh cấm toàn diện đối với các dịch vụ hàng hải liên quan đến xuất khẩu dầu của Moscow.

Tiền tệ & Tỷ giá:

Chỉ số USD Dollar Index (DXY) tăng nhẹ lên 99,24 điểm vào ngày 10/12, sau khi đạt 99,02 điểm vào chiều tối 9/12. Đồng USD tăng giá trong phiên 9/12 và 10/12, phản ánh số liệu thị trường lao động Mỹ khả quan hơn dự báo, cho thấy lực cầu việc làm tại Mỹ vẫn vững.

Tỷ giá trung tâm tại Ngân hàng Nhà nước (NHNN) được niêm yết ở mức 25.155 VND/USD vào ngày 9/12 và 10/12, tăng 3 đồng so với phiên trước. Giá bán USD tại các ngân hàng thương mại lớn chủ yếu duy trì ở mức 26.412 đồng/USD vào chiều tối 9/12. Trên thị trường tự do, tỷ giá USD/VNĐ giảm mạnh 100 đồng ở cả hai chiều vào chiều tối 9/12, giao dịch quanh mốc 27.100 đồng/USD (mua vào) và 27.150 đồng/USD (bán ra).

Mặc dù thị trường kỳ vọng Fed sẽ cắt giảm lãi suất 0,25 điểm phần trăm vào ngày 10/12, nhưng các nhà hoạch định chính sách có thể nhấn mạnh rủi ro lạm phát dai dẳng, điều này có thể hạn chế tốc độ nới lỏng chính sách tiền tệ.

Mặt bằng lãi suất huy động kỳ hạn 12 tháng tại nhiều ngân hàng thương mại đã điều chỉnh tăng trong tháng 12/2025, với mức tăng từ 0,3 đến 1,2 điểm phần trăm. Lãi suất liên ngân hàng VND đi ngang ở kỳ hạn qua đêm và 1 tuần, nhưng tăng ở các kỳ hạn 2 tuần và 1 tháng.

Việc duy trì mặt bằng lãi suất thấp để hỗ trợ tăng trưởng kinh tế có thể làm tăng khả năng dòng ngoại tệ dịch chuyển ra khỏi Việt Nam, đặc biệt từ khối FDI chuyển lợi nhuận về nước để hưởng lãi suất cao hơn. NHNN tiếp tục điều hành chính sách tiền tệ linh hoạt, chặt chẽ để kiểm soát lạm phát, ổn định tỷ giá và hỗ trợ tăng trưởng kinh tế.

Hàng hóa nông sản:

Cà phê: Giá cà phê trong nước giảm mạnh tới 2.100 đồng vào ngày 10/12, dao động trong khoảng 100.500 - 101.200 đồng/kg. Trên thị trường thế giới, giá cà phê Robusta kỳ hạn giao tháng 1/2026 tăng 52 USD/tấn lên 4.270 USD/tấn, trong khi giá Arabica kỳ hạn tháng 12/2025 ở mức 406,25 cent/lb. Xuất khẩu cà phê của Việt Nam trong tháng 11 tăng 39% so với cùng kỳ, đạt 88.000 tấn.

Hồ tiêu: Giá hồ tiêu trong nước ghi nhận mức tăng nhẹ 500 đồng/kg tại nhiều địa phương trọng điểm vào ngày 9/12. Giá tiêu đen Việt Nam loại 500 g/l trên thị trường thế giới được IPC niêm yết ổn định ở mức 6.500 USD/tấn.

Lúa mì: Giá lúa mì tương lai trên Sàn giao dịch Chicago giảm nhẹ vào ngày 9/12.

Sầu riêng: Giá sầu riêng tại Đồng bằng sông Cửu Long tiếp tục xu hướng giảm nhẹ, thấp hơn 5.000-10.000 đồng/kg so với tuần trước.

Lúa gạo: Thị trường lúa gạo tại Đồng bằng sông Cửu Long ổn định về giá, với giá lúa duy trì ở mức cao do nguồn cầu xuất khẩu vẫn tích cực.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường có khả năng tiếp tục giằng co và rung lắc quanh khu vực 1.750 - 1.770 điểm trong phiên 10/12/2025. Áp lực bán gia tăng trong ngắn hạn khi chỉ số tiếp cận vùng đỉnh lịch sử.

Hành động: Nhà đầu tư nên bám sát vận động thị trường để cơ cấu danh mục, ưu tiên chốt lời ngắn hạn đối với các mã đã tăng nóng và kiểm soát tỷ lệ đòn bẩy margin. Có thể xem xét tích lũy ở các nhịp điều chỉnh sâu với các cổ phiếu có nền tảng cơ bản tốt.

Key Risks: Lực bán mạnh từ khối ngoại, áp lực chốt lời ở vùng kháng cự mạnh, rủi ro lãi suất có xu hướng nhích tăng.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:33 10/12/2025.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

1 Likes

FIT, TSC vẫn khá mạnh

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 11/12/2025

Khung thời gian báo cáo (11/12/2025):

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua.

Hôm nay là Thứ Năm (ngày giao dịch) → ưu tiên dữ liệu phiên 10/12/2025 và cập nhật tin tức mới nhất.

3 điểm nóng nhất 24h qua:

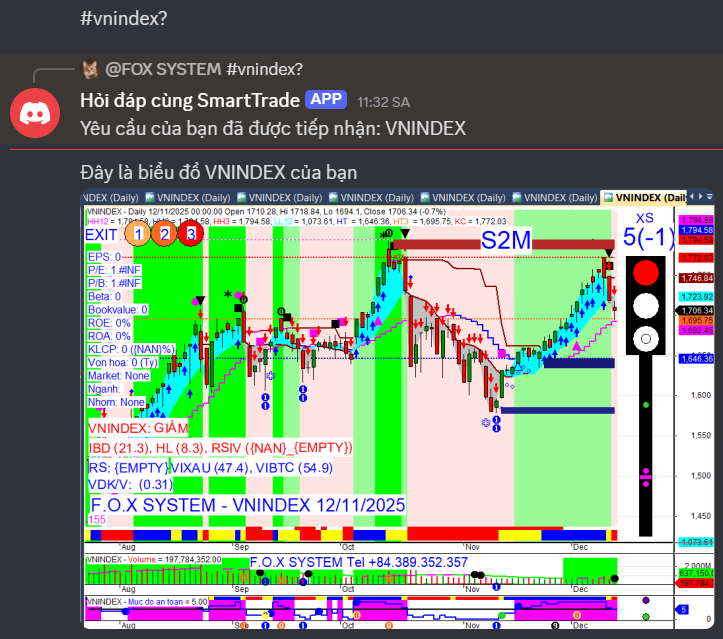

VN-Index phiên 10/12/2025: Đóng cửa 1.718,98 điểm (giảm 28,19 điểm, tương đương -1,61%).

Dòng tiền & Khối ngoại: Thanh khoản toàn thị trường đạt hơn 21.272 tỷ đồng (giảm mạnh). Khối ngoại bán ròng hơn 362 tỷ đồng trên cả 3 sàn.

Tâm điểm thị trường: Nhóm cổ phiếu Vingroup chịu áp lực bán tháo cực mạnh, kéo VN-Index giảm sâu.

Market Mood: Thận trọng – Dòng tiền rút khỏi trụ, chờ đợi – Rủi ro ngắn hạn gia tăng.

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Fed hạ lãi suất và nối lại QE: Cục Dự trữ Liên bang Mỹ (Fed) đã hạ lãi suất quỹ liên bang 0,25 điểm phần trăm về vùng 3,5-3,75% (lần giảm thứ ba trong năm nay) và tuyên bố nối lại việc mua trái phiếu kho bạc Mỹ có kỳ hạn ngắn.

Tác động: Tạo tâm lý tích cực cho thị trường toàn cầu, giảm áp lực lãi suất và hỗ trợ tăng trưởng kinh tế.

Áp lực bán tháo nhóm Vingroup: Các cổ phiếu thuộc hệ sinh thái Vingroup (VIC, VHM, VPL, VRE) chịu áp lực bán tháo mạnh, trong đó VIC và VPL giảm sàn, là nguyên nhân chủ đạo kéo VN-Index giảm sâu.

Tác động: Gây áp lực lớn lên chỉ số, phản ánh tâm lý chốt lời mạnh và rủi ro tập trung ở nhóm vốn hóa lớn.

Thanh khoản sụt giảm đột biến: Thanh khoản toàn thị trường giảm mạnh so với phiên trước, đặc biệt trên sàn HoSE giá trị khớp lệnh giảm 42,1%.

Tác động: Cho thấy tâm lý thận trọng, nhà đầu tư “đứng ngoài quan sát”, làm tăng rủi ro biến động mạnh.

Khối ngoại tiếp tục bán ròng nhưng đà giảm mạnh: Nhà đầu tư nước ngoài tiếp tục bán ròng trên cả 3 sàn với tổng giá trị hơn 362 tỷ đồng, tuy nhiên đà bán ròng đã hãm mạnh tới hơn 85% so với phiên trước đó.

Tác động: Áp lực bán vẫn còn nhưng đã hạ nhiệt đáng kể, có thể là dấu hiệu tích cực nếu xu hướng này tiếp diễn.

HDBank chốt quyền chi trả cổ tức khủng: HDBank (HDB) thông báo chốt quyền chi trả gần 30% cổ tức và cổ phiếu thưởng vào ngày 19/12/2025, sau đó vốn điều lệ sẽ tăng từ 38.594 tỷ đồng lên hơn 50.053 tỷ đồng.

Tác động: Tin tức tích cực cho cổ đông HDB, thể hiện sức khỏe tài chính và tiềm năng tăng trưởng của ngân hàng.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.718,98 điểm (-1,61%).

HNX-Index: 256,48 điểm (-0,26%).

UPCoM-Index: 119,11 điểm (-0,48%).

Thanh khoản:

Tổng khối lượng giao dịch 3 sàn đạt hơn 723 triệu cổ phiếu, tương ứng tổng giá trị giao dịch đạt hơn 21.272 tỷ đồng.

Trên sàn HoSE, giá trị khớp lệnh đạt hơn 15.190 tỷ đồng (giảm 42,1% so với phiên trước).

Giao dịch Khối ngoại:

Tổng bán ròng trên cả 3 sàn: Hơn 362 tỷ đồng.

Trên sàn HoSE: Bán ròng xấp xỉ 368 tỷ đồng.

Bán ròng tập trung vào các mã: VIC (307,39 tỷ đồng), STB (159,78 tỷ đồng), VCB (86,47 tỷ đồng), VHM (74,14 tỷ đồng), MSN (63,77 tỷ đồng).

Mua ròng tập trung vào các mã: MBB (241,24 tỷ đồng), HPG (152,1 tỷ đồng), VJC (77,44 tỷ đồng), VNM (64,88 tỷ đồng), TCB (28,03 tỷ đồng).

Trên sàn HNX: Mua ròng khoảng 10 tỷ đồng (chủ yếu tại SHS).

Trên sàn UPCoM: Bán ròng khoảng 10 tỷ đồng.

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang có sự phân hóa rõ rệt, rút khỏi nhóm vốn hóa lớn và tìm đến các nhóm có nền tảng cơ bản tốt như ngân hàng, chứng khoán để trú ẩn.

Nhóm ngành:

Giảm mạnh: Bất động sản là nhóm có mức giảm mạnh nhất thị trường với 4,17%, đặc biệt là hệ sinh thái Vingroup (VIC, VHM, VPL, VRE) do áp lực chốt lời sau giai đoạn tăng nóng và tâm lý thận trọng của thị trường.

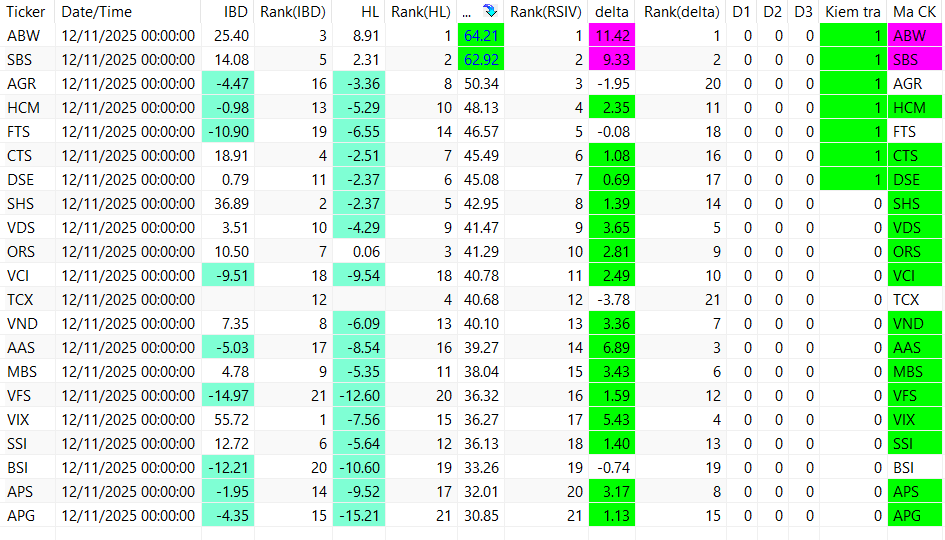

Nâng đỡ/Tăng điểm: Ngân hàng (MBB, HDB, CTG, VPB, BID, VCB), Chứng khoán (SSI, FTS, AGR), Nguyên vật liệu (HPG, DGC, HSG) cho thấy sự dịch chuyển dòng tiền sang các nhóm ngành có triển vọng ổn định hơn.

Cổ phiếu tâm điểm:

Giảm sàn/Giảm mạnh: VIC (-7%), VPL (-7%), VRE (-6,3%), GEE (-1,26%), SAB (-3,4%).

Tăng điểm nổi bật: QCG (+trần), TTF (+6,74%), FTS (+4,38%), AGR (+trần).

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền: Nhiều doanh nghiệp như MPC, FT1, CTG, HDB, TLG, FCN, DM7, BAX, DL1 chốt danh sách nhận cổ tức (tiền/cổ phiếu) trong tháng 12/2025 và đầu 2026. Đáng chú ý, PAT dự kiến tạm ứng cổ tức tiền mặt 10.000 đồng/cổ phiếu, VLB điều chỉnh kế hoạch cổ tức 2025 lên 30% và trình trả 40% tiền mặt, trong khi DGC thông báo tạm ứng cổ tức 2025 với tổng chi 1.140 tỷ đồng.

Vốn & Niêm yết: Thị trường chứng khoán đón nhận nhiều tin tức về vốn: HDBank tăng vốn điều lệ lên hơn 50.053 tỷ đồng; HoSE chào đón hai tân binh VVS và AFX, cùng với VPBankS (VPX) chính thức giao dịch trên HoSE từ 11/12 với 1,875 tỷ cổ phiếu. Các doanh nghiệp lớn cũng tăng vốn: BSR hoàn thành phát hành 1,9 tỷ cổ phiếu thưởng, SSI chào bán hơn 415 triệu cổ phiếu huy động 6.200 tỷ đồng, VIC chốt danh sách phát hành 3,85 tỷ cổ phiếu thưởng, và VPS chào bán riêng lẻ 162 triệu cổ phiếu.

Cổ đông & Nhân sự: Nhiều công ty như VNE, CKG, CCC, DGT, DHG, CONINCO, VPH thông báo thay đổi nhân sự cấp cao. Đáng chú ý, Chủ tịch HĐQT VTC đăng ký bán toàn bộ gần 928.000 cổ phiếu sau chuỗi 14 phiên tăng trần.

Kinh doanh & Dự án: Cổ phiếu HID giảm kịch biên độ, có thể liên quan đến thông tin Vingroup xin chuyển giao dự án Nhà máy điện gió Halcom Hồng Đức. Ngoài ra, HVG, IBC, Agrimeco bị hủy tư cách đại chúng.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Chính sách Thuế TNCN sửa đổi: Quốc hội đã thông qua Luật Thuế Thu nhập cá nhân (sửa đổi) có hiệu lực từ 01/01/2026. Mức giảm trừ bản thân nâng lên 15,5 triệu đồng/tháng, người phụ thuộc 6,2 triệu đồng/tháng. Biểu thuế lũy tiến rút gọn còn 5 bậc (cao nhất 35% cho thu nhập trên 100 triệu đồng/tháng). Hộ kinh doanh doanh thu dưới 500 triệu đồng/năm được miễn thuế.

Thị trường Bất động sản: Giá nhà ở thấp tầng tại Hà Nội quý 3/2025 đạt kỷ lục trên 200 triệu đồng/m2. Thị trường cuối năm 2025 ghi nhận dòng tiền quay trở lại, dự báo giá tăng 10-15% trong quý 4/2025, dù nguồn cung tăng mạnh. Tuy nhiên, thị trường vẫn mất cân đối nghiêm trọng về cơ cấu sản phẩm, khi nguồn cung mới chủ yếu tập trung vào phân khúc cao cấp. TP.HCM đang áp dụng cơ chế ưu đãi cao nhất cho nhà ở xã hội.

Thị trường Chứng khoán: Thị trường đang đón nhận lượng lớn cổ phiếu niêm yết bổ sung và phát hành thêm, có thể gây áp lực pha loãng. Dù vậy, thị trường được đánh giá ở giai đoạn đầu bùng nổ nhờ định giá thấp, cải cách kinh tế. SSI Research nhận định thị trường bước sang “định dạng mới” với tăng trưởng định hình bởi cải cách thể chế. Việt Nam dự kiến được FTSE Russell nâng hạng lên thị trường mới nổi vào tháng 9/2026, có thể thu hút khoảng 1,5 tỷ USD từ các quỹ ETF.

Tổng quan Vĩ mô: Kinh tế Việt Nam 11 tháng năm 2025 phục hồi kiên cường, với GDP quý 3 tăng 8,2% so với cùng kỳ, mục tiêu tăng trưởng cả năm 2025 đạt 8% khả thi. Lạm phát kiểm soát ở mức 3,1-3,5%. Giải ngân vốn FDI đạt 23,6 tỷ USD (tăng 9%, cao nhất 5 năm). ADB nâng dự báo tăng trưởng kinh tế Việt Nam lên 7,4% cho năm 2025.

Thế giới:

Chính sách tiền tệ Mỹ: Sau khi Fed cắt giảm lãi suất lần thứ ba trong năm, đưa lãi suất quỹ liên bang xuống 3,5%-3,75% và nối lại mua trái phiếu kho bạc ngắn hạn, các chỉ số chứng khoán Mỹ tăng điểm mạnh. Chủ tịch Fed Jerome Powell phát biểu ôn hòa hơn dự kiến, gần như loại trừ khả năng tăng lãi suất trong tương lai.

Kinh tế toàn cầu: ADB nâng dự báo tăng trưởng kinh tế Trung Quốc lên 4,8% và các nền kinh tế châu Á lên 5,1% cho năm 2025. EU đạt thỏa thuận khí hậu tham vọng cho năm 2040 (cắt giảm 90% khí thải nhà kính). Lạm phát tiêu dùng Trung Quốc tăng 0,7% trong tháng 11/2025 (cao nhất gần hai năm). Mastercard dự báo khu vực Châu Á - Thái Bình Dương duy trì đà tăng trưởng trong năm 2026.

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chính sách tiền tệ của Fed: Fed đã cắt giảm lãi suất quỹ liên bang thêm 25 điểm cơ bản (lần thứ ba trong năm) xuống 3,50% – 3,75% vào ngày 10/12/2025. Quyết định này đi kèm tín hiệu thận trọng về chính sách tiếp theo, với biểu đồ “dot-plot” dự kiến chỉ một đợt cắt giảm lãi suất vào 2026 và một vào 2027.

Giá vàng: Giá vàng trong nước tăng mạnh, với vàng miếng SJC vượt 154 triệu đồng/lượng và tiệm cận đỉnh lịch sử, được hỗ trợ bởi nhu cầu tích trữ cuối năm và giá vàng thế giới ổn định quanh ngưỡng 4.199 – 4.229 USD/ounce. Mức chênh lệch giữa giá vàng trong nước và quốc tế vẫn ở mức cao, khoảng 20-21 triệu đồng/lượng.

Đồng USD & Tỷ giá: Chỉ số US Dollar Index (DXY) giảm 0,58% xuống 98,65 điểm sau quyết định của Fed. Tỷ giá trung tâm do Ngân hàng Nhà nước công bố duy trì ở mức 25.155 đồng/USD. Tỷ giá USD tại các ngân hàng thương mại ổn định, trong khi trên thị trường tự do, đồng USD giảm mạnh, giao dịch quanh 27.166 - 27.266 VND/USD.

Giá bạc: Giá bạc lập đỉnh lịch sử, tăng 4,2% lên 60,84 USD/ounce vào ngày 09/12, nhờ kỳ vọng Fed sớm hạ lãi suất và tình trạng thắt chặt nguồn cung.

Giá dầu thô: Giá dầu Brent và WTI giảm khoảng 1% vào ngày 09/12 do nguồn cung từ Mỹ, Brazil và OPEC+ liên tục gia tăng, trong khi tăng trưởng nhu cầu dầu toàn cầu chậm lại.

Giá đồng: Giá đồng đã phục hồi vào ngày 11/12, tiến gần mức kỷ lục, nhờ kỳ vọng về các gói kích thích kinh tế từ Trung Quốc, đặc biệt cho lĩnh vực bất động sản.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: VN-Index có thể tiếp tục chịu quán tính giảm trong đầu phiên hôm nay 11/12, trước khi lực cầu có khả năng xuất hiện trở lại tại các vùng hỗ trợ quan trọng 1.680–1.700 điểm. Rủi ro ngắn hạn đang gia tăng.

Hành động:

Nhà đầu tư ngắn hạn: Nên tiếp tục ưu tiên quản trị rủi ro danh mục; hạn chế mở mới trong giai đoạn biến động mạnh và có thể tận dụng nhịp hồi để đưa tài khoản về tỷ lệ an toàn (40-50% cổ phiếu).

Nhà đầu tư trung và dài hạn: Có thể cân nhắc giải ngân từng phần tại các nhịp điều chỉnh vào nhóm cổ phiếu có nền tảng cơ bản tốt và thanh khoản cao như: Ngân hàng, Chứng khoán, Bán lẻ, Công nghệ và Đầu tư công.

Key Risks: Lực bán khối ngoại (dù đã giảm), áp lực chốt lời tại nhóm vốn hóa lớn (đặc biệt Vingroup), thanh khoản thấp, và vùng cản kỹ thuật.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:36 11/12/2025.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư.

Cặp ABB, ABW vẫn ổn