Vnindex trưa ngày 30/1/2026…

Tổng hợp tin tức thị trường chứng khoán Việt Nam – Ngày 31/01/2026

Báo cáo này tổng hợp diễn biến phiên giao dịch cuối tuần (Thứ Sáu, 30/01/2026) và các tin tức nổi bật trong 24 giờ qua, đồng thời đưa ra cái nhìn tổng quan về thị trường trong tuần cuối tháng 1/2026. Hôm nay là Thứ Bảy, ngày nghỉ giao dịch.

3 điểm nóng nhất 24h qua (Phiên 30/01/2026)

3 điểm nóng nhất 24h qua (Phiên 30/01/2026)

VN-Index hồi phục: Đóng cửa 1.829,04 điểm, tăng 14,06 điểm (+0,77%), cho thấy tín hiệu tích cực sau chuỗi giảm đầu tuần.

Khối ngoại mua ròng trở lại: Mua ròng mạnh 741 tỷ đồng trên toàn thị trường, là điểm sáng sau giai đoạn bán ròng kỷ lục.

Tâm điểm tuần qua: Thị trường biến động mạnh với áp lực chốt lời nhóm vốn hóa lớn đầu tuần, sau đó hồi phục nhờ lực cầu bắt đáy và sự dẫn dắt của nhóm Ngân hàng, Bán lẻ, Dầu khí. Khối ngoại tiếp tục bán ròng kỷ lục cả tuần và tháng 1.

Market Mood: Thận trọng – Dòng tiền có chọn lọc – Rủi ro trung bình.

I. Tin nổi bật trong tuần cuối tháng 1 [Weekly Recap]

I. Tin nổi bật trong tuần cuối tháng 1 [Weekly Recap]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index hồi phục cuối tuần: Sau ba phiên đầu tuần giảm mạnh 80 điểm, VN-Index đã có tín hiệu hồi phục tích cực trong hai phiên cuối tuần, thu hẹp đáng kể mức giảm.

→ Tác động: Giảm bớt áp lực tâm lý tiêu cực, tạo nền tảng cho kỳ vọng phục hồi.

Khối ngoại bán ròng kỷ lục nhưng có tín hiệu đảo chiều: Khối ngoại tiếp tục bán ròng mạnh gần 1.800 tỷ đồng trong tuần cuối tháng 1, nâng tổng giá trị bán ròng cả tháng lên 6.622 tỷ đồng. Tuy nhiên, lực mua ròng trở lại trong phiên cuối tuần là điểm sáng đáng chú ý.

→ Tác động: Gây áp lực lớn lên thị trường, đặc biệt là nhóm vốn hóa lớn, nhưng tín hiệu mua ròng cuối tuần có thể củng cố tâm lý ngắn hạn.

II. Vietnam Market Overview – Tổng quan thị trường trong nước [Weekly Review]

II. Vietnam Market Overview – Tổng quan thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Đóng cửa tuần tại 1.829,04 điểm, giảm 41,75 điểm (-2,23%) so với tuần trước.

HNX-Index: Đóng cửa tuần tại 256,13 điểm, tăng 3,17 điểm (+1,25%) trong tuần.

UPCoM-Index: Đóng cửa tuần tại 129,06 điểm, tăng 0,62 điểm (+0,48%) trong phiên 30/01.

Thanh khoản:

Tổng giá trị giao dịch toàn thị trường phiên 30/01 đạt hơn 29.000 tỷ đồng. Giá trị khớp lệnh trên HOSE đạt 27.374 tỷ đồng, tăng 15,47% so với phiên trước.

Thanh khoản toàn thị trường trong tuần duy trì ở mức thấp so với trung bình 20 phiên, cho thấy tâm lý nhà đầu tư còn thận trọng. Tuy nhiên, thanh khoản khớp lệnh trên HOSE trong phiên cuối tuần đã cao hơn ngưỡng trung bình 20 phiên, cho thấy dòng tiền cải thiện có chọn lọc.

Giao dịch Khối ngoại:

Phiên 30/01: Mua ròng mạnh 741 tỷ đồng trên toàn thị trường (689 tỷ đồng trên HOSE).

Mua ròng mạnh nhất HOSE: HPG (385 tỷ), MSN (277 tỷ), BID (180 tỷ), MBB (122,82 tỷ).

Bán ròng mạnh nhất HOSE: VIC (323 tỷ), ACB (108 tỷ), MWG (105 tỷ).

Cả tuần (26-30/01): Bán ròng 1.798 tỷ đồng trên toàn thị trường. Lũy kế cả tháng 1/2026 bán ròng 6.622 tỷ đồng.

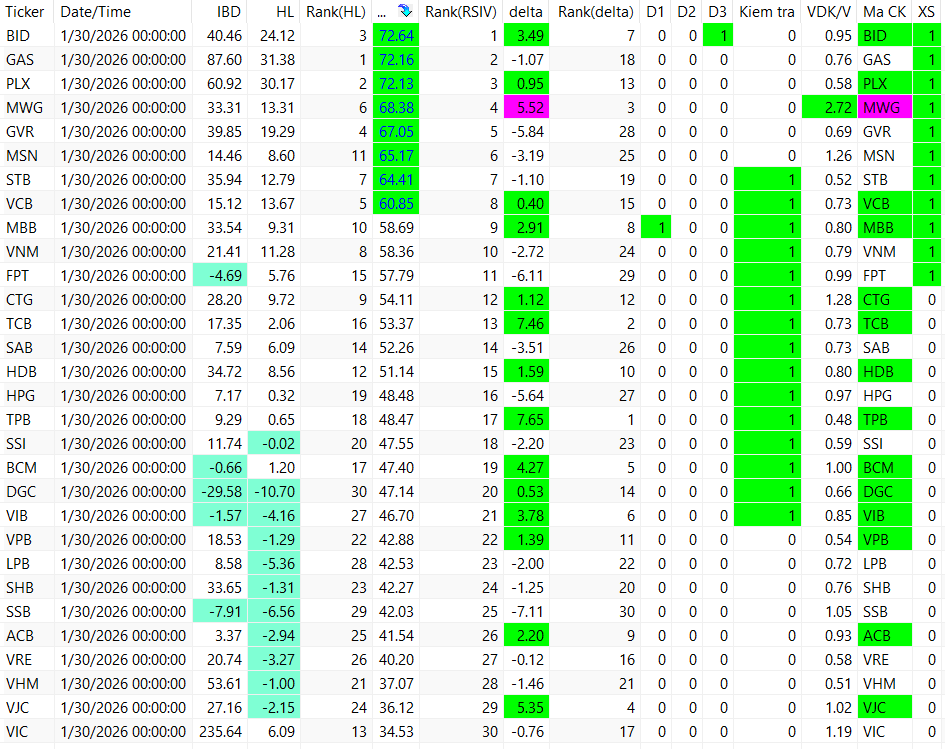

Mua ròng mạnh nhất tuần: FPT (889 tỷ), MSN (713 tỷ), PNJ (336 tỷ), GAS (294 tỷ), VCI (269 tỷ), MBB (253 tỷ), BID (200 tỷ).

Bán ròng mạnh nhất tuần: VIC (1.281 tỷ), VCB (-739 tỷ), MWG (-649 tỷ), ACB (-555 tỷ), VHM (-372 tỷ), VJC (-313 tỷ), CTG (-195 tỷ).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang có sự luân chuyển có chọn lọc, tập trung vào các nhóm ngành có triển vọng lợi nhuận ngắn hạn và xuất hiện lực cầu bắt đáy ở nhóm vốn hóa vừa và nhỏ.

Nhóm ngành:

Ngân hàng: Dẫn dắt đà tăng trong phiên cuối tuần, đóng góp lớn nhất cho VN-Index. Nhiều ngân hàng đã công bố kết quả kinh doanh năm 2025 khả quan và kỳ vọng biên lãi ròng (NIM) cải thiện.

Bán lẻ & Dầu khí: Ghi nhận diễn biến tích cực, với ngành năng lượng dẫn đầu đà tăng trong phiên 30/01.

Bất động sản & Bất động sản Khu công nghiệp: Hồi phục rõ nét trong phiên cuối tuần, một phần nhờ kỳ vọng tâm lý ngành cải thiện sau thông tin Trung Quốc gỡ bỏ chính sách “ba lằn ranh đỏ”.

Cổ phiếu tâm điểm (Phiên 30/01):

Đóng góp tích cực nhất cho VN-Index: BID (+3,10 điểm), TCB (+1,55 điểm), VCB (+1,25 điểm), MWG (+1,10 điểm), MBB (+0,87 điểm).

Tăng trần: NVL, LDG, DRH (Bất động sản).

Tăng điểm nổi bật khác: PVS (+4,37%), PVD (+3,33%), OIL (+9,4%) thuộc nhóm dầu khí; DGW (+4,14%), MWG (+3,8%) thuộc nhóm bán lẻ.

Chịu áp lực điều chỉnh: VHM (-0,86), GVR (-0,83), FPT (-0,57), HPG (-0,49).

IV. Corporate News – Tin doanh nghiệp

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Kết quả kinh doanh nổi bật (Năm 2025)

Ngân hàng: Nhiều ngân hàng công bố kết quả kinh doanh năm 2025 khả quan, là động lực chính cho đà tăng của nhóm này.

NCB: Vượt mọi kế hoạch, lợi nhuận sau thuế hợp nhất dương, tổng tài sản đạt hơn 163.615 tỷ đồng (tăng 38%).

SHB: Lãi trước thuế đạt 15.028 tỷ đồng, tăng 30% (hoàn thành 104% kế hoạch).

TPBank: Lợi nhuận trước thuế đạt 9.203 tỷ đồng, tăng 21%.

Bất động sản:

Vingroup (VIC): Lợi nhuận trước thuế quý IV/2025 đạt hơn 11.110 tỷ đồng (gấp đôi cùng kỳ), cả năm đạt 26.300 tỷ đồng (tăng 57%) nhờ ra mắt 4 dự án mới và doanh số ô tô tăng mạnh.

Vinhomes (VHM): Doanh thu thuần quý IV/2025 đạt khoảng 103.000 tỷ đồng (gấp hơn ba lần cùng kỳ), cả năm đạt hơn 154.100 tỷ đồng (tăng 50%), lợi nhuận sau thuế hợp nhất đạt 42.111 tỷ đồng (tăng 20%) nhờ bàn giao vượt tiến độ và ra mắt 5 dự án mới.

Novaland (NVL): Lợi nhuận trước thuế quý IV/2025 đạt 4.034 tỷ đồng (cao gấp 7 lần cùng kỳ), cả năm đạt 2.991 tỷ đồng lợi nhuận trước thuế (trong khi năm 2024 lỗ), cho thấy sự đảo chiều rõ nét.

Thép:

Hòa Phát (HPG): Hoàn thành vượt kế hoạch lợi nhuận năm 2025, với doanh thu lần đầu vượt 150.000 tỷ đồng.

2. Cổ tức & Chốt quyền

DPH: Chốt quyền nhận cổ tức năm 2025 bằng tiền mặt tỷ lệ 20% (2.000 đồng/cổ phiếu), thanh toán 06/02/2026.

QTP: Tạm ứng cổ tức năm 2025 bằng tiền mặt tỷ lệ 10% (1.000 đồng/cổ phiếu), thanh toán 12/02/2026.

ITD: Chốt quyền trả cổ tức năm 2025 bằng tiền mặt tỷ lệ 10% (1.000 đồng/cổ phiếu), chi trả 12/02/2026.

DAE: Chốt danh sách cổ đông nhận tạm ứng cổ tức năm 2025 bằng tiền mặt, tỷ lệ 12%, thanh toán 03/03/2026.

TMS: Chốt danh sách cổ đông vào 27/01/2026 để thực hiện quyền mua trái phiếu chuyển đổi và trả cổ tức năm 2024 bằng cổ phiếu với tỷ lệ 100:2.

3. Vốn & Trái phiếu

Kho bạc Nhà nước: Kế hoạch phát hành TPCP quý I/2026 với tổng khối lượng dự kiến 110.000 tỷ đồng (tháng 1 là 30.000 tỷ đồng).

Fitch Ratings: Nâng xếp hạng các công cụ nợ dài hạn có bảo đảm của Việt Nam từ BB+ lên BBB-, kỳ vọng thị trường trái phiếu doanh nghiệp tăng 15-20% trong năm 2026.

Hoạt động huy động vốn: CII, BSI, PSI có thông tin cập nhật về phát hành trái phiếu với kỳ hạn và lãi suất khác nhau, cho thấy thị trường sôi động.

Vi phạm công bố thông tin: TNR Holdings Việt Nam và TNL bị phạt tổng cộng 185 triệu đồng do chậm công bố thông tin liên quan đến trái phiếu và báo cáo tài chính.

Áp lực vốn dài hạn: FiinGroup nhận định Việt Nam đối diện áp lực lớn về nguồn vốn dài hạn cho đầu tư tư nhân giai đoạn 2026-2030.

4. Cổ đông & Nhân sự

DSH: Cổ đông Khuất Thảo Linh bán 850.000 cổ phiếu, giảm tỷ lệ sở hữu từ 12,5% xuống 10,07% (26/01/2026).

DIC: Chủ tịch HĐQT Nguyễn Đức Hải đăng ký mua 200.000 cổ phiếu (30/01/2026 – 27/02/2026).

SJC: Sắp rời sàn chứng khoán sau khi bị hủy tư cách công ty đại chúng.

5. Dự án & Đầu tư

AQUA Việt Nam: Gia hạn hoạt động các nhà máy tại KCN Biên Hòa 2 đến năm 2045, tổng vốn đầu tư gia hạn khoảng 75 triệu USD.

VSIP Huế: UBND TP. Huế chấp thuận nhà đầu tư dự án KCN VSIP Huế, tổng vốn đầu tư khoảng 3.075 tỷ đồng.

Giao thông trọng điểm: Thủ tướng yêu cầu quyết liệt triển khai các dự án, phấn đấu đạt 5.000 km cao tốc vào năm 2030.

Cảng Cái Mép Hạ: Dự án tổng vốn 50.000 tỷ đồng đã về tay liên danh Geleximco - SCIC.

6. Chính sách & Môi trường kinh doanh

Nghị định 20: Kỳ vọng là “cú hích” cho thị trường M&A và doanh nghiệp FDI.

Chính sách tín dụng: NHNN định hướng tăng trưởng tín dụng toàn hệ thống khoảng 15% trong năm 2026, ưu tiên các lĩnh vực sản xuất, tiêu dùng.

Hỗ trợ doanh nghiệp: Bộ Tài chính hướng dẫn thủ tục hoàn trả khoản hỗ trợ 30% tiền thuê lại đất cho chủ đầu tư KCN, nhằm hỗ trợ doanh nghiệp công nghệ cao, DNNVV, doanh nghiệp khởi nghiệp sáng tạo.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

1. Vĩ mô Việt Nam

Tỷ giá: Tỷ giá trung tâm USD/VND do NHNN công bố giảm nhẹ 9 đồng vào ngày 30/01 và tiếp tục giảm vào ngày 31/01/2026, xuống mức 25.074 VND/USD. Áp lực tỷ giá được dự báo sẽ giảm dần sau nửa đầu năm 2026. (Chi tiết xem mục VI. Commodities & FX).

Dòng vốn ngoại: Sau giai đoạn bán ròng mạnh gần 1.800 tỷ đồng trong tuần cuối tháng 1, khối ngoại đã đảo chiều mua ròng tích cực trở lại trong phiên 30/01 (hơn 736 tỷ đồng) và tiếp diễn vào ngày 31/01 (gần 900 tỷ đồng). (Chi tiết xem mục II. Vietnam Market Overview).

Chính sách vĩ mô & Lãi suất: Chính phủ ban hành Nghị quyết số 01/NĐ-CP đặt mục tiêu tăng trưởng GDP năm 2026 từ 10% trở lên, gắn với ổn định kinh tế vĩ mô và kiểm soát lạm phát. NHNN dự kiến mục tiêu tăng trưởng tín dụng 15% trong năm 2026. Lãi suất liên ngân hàng ở mức 5,58% (30/01), và các chuyên gia dự báo lãi suất huy động có thể tăng 0,5-1% trong năm 2026.

Lạm phát: Các chuyên gia dự báo lạm phát bình quân năm 2026 xoay quanh mức 3,5%, cần thận trọng trước áp lực từ tăng trưởng tín dụng và tỷ giá. Mục tiêu kiểm soát lạm phát dưới 4-4,5% được đặt ra.

Thị trường chứng khoán: VN-Index phục hồi tích cực trong phiên giao dịch cuối tuần (30/01), tăng 14,06 điểm lên 1.829,04 điểm, nhờ kết quả kinh doanh tích cực của nhiều doanh nghiệp và sự hỗ trợ từ dòng tiền mua ròng của khối ngoại.

2. Vĩ mô & Thế giới

Thị trường chứng khoán châu Á: Các chỉ số chính tại châu Á chủ yếu giảm điểm vào ngày 30/01 (Hang Seng -1,85%, Shanghai Composite -0,96%), theo sau diễn biến của thị trường Mỹ. Ngược lại, Kospi (Hàn Quốc) tăng nhẹ 0,14%.

Chính sách tiền tệ Mỹ: Thị trường tài chính toàn cầu đang chờ đợi các tín hiệu về thị trường lao động Mỹ để đánh giá lập trường của Fed về lộ trình cắt giảm lãi suất. Chủ tịch Fed Powell cho rằng chính sách tiền tệ đang ở vị thế tốt để quan sát diễn biến kinh tế đến cuối năm 2026.

Lạm phát toàn cầu: Một số chuyên gia cảnh báo về giai đoạn “tái lạm phát” (reflation) trên phạm vi toàn cầu. IMF dự báo lạm phát toàn cầu năm 2026 sẽ giảm xuống 3,6%.

Kinh tế Mỹ: Quốc hội Mỹ đang chạy đua để ngăn nguy cơ chính phủ đóng cửa, trong khi thâm hụt thương mại của Mỹ tăng mạnh nhất trong gần 34 năm.

VI. Commodities & FX – Hàng hóa & tiền tệ

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng: Giá vàng thế giới ghi nhận mức giảm sâu, mất hơn 550 USD/ounce vào sáng 31/1 và có thời điểm giảm kỷ lục gần 9% xuống 4.892 USD/ounce, sau khi Tổng thống Mỹ Donald Trump công bố đề cử ông Kevin Warsh làm Chủ tịch Fed mới. Sự kiện này làm dấy lên lo ngại về lập trường chính sách tiền tệ thận trọng hơn và làm suy yếu kỳ vọng cắt giảm lãi suất, gây áp lực rõ rệt lên kim loại quý. Thị trường cũng chứng kiến hoạt động chốt lời mạnh mẽ sau chuỗi tăng nóng trước đó, với tổng cộng hơn 15 nghìn tỷ USD bị “xóa sổ” khỏi thị trường vàng bạc thế giới trong 24 giờ. Giá vàng miếng SJC trong nước cũng điều chỉnh giảm mạnh, về quanh ngưỡng 178-181 triệu đồng/lượng vào sáng 31/1, trong khi vàng nhẫn 9999 giảm khoảng 8,4 – 9,8 triệu đồng/lượng.

Tỷ giá USD/VND & Đồng USD: Tỷ giá trung tâm do Ngân hàng Nhà nước công bố tiếp tục giảm 9 đồng, xuống mức 25.074 VND/USD vào ngày 31/1. Tại các ngân hàng thương mại, tỷ giá USD đồng loạt giảm mạnh, có nơi giảm tới 90 đồng mỗi USD, ví dụ Vietcombank niêm yết ở mức 25.720 - 26.110 VND/USD. Trên thị trường “chợ đen”, tỷ giá USD cũng giảm 104 đồng ở cả chiều mua và bán, giao dịch quanh mốc 26.235 - 26.355 VND/USD vào sáng 31/1. Đồng USD trên thị trường thế giới (Chỉ số DXY) đã phục hồi, tăng 0.59% lên 96,75 điểm vào sáng 31/1, sau một tháng 1 đầy biến động. Sự phục hồi này được thúc đẩy bởi thông tin ông Kevin Warsh được đề cử làm Chủ tịch Fed, củng cố kỳ vọng về một chính sách tiền tệ thận trọng hơn và khả năng đảo chiều tăng của đồng bạc xanh nhờ dữ liệu việc làm Mỹ và diễn biến địa chính trị.

Bạc: Giá bạc thế giới giảm sốc, có thời điểm giảm tới 30% xuống 80,55 USD/ounce và ghi nhận mức sụt giảm mạnh nhất kể từ năm 1980, sau đề cử Chủ tịch Fed mới. Nguyên nhân chính là do đồng USD mạnh lên và lo ngại về chính sách lãi suất của Fed, kích hoạt làn sóng bán tháo và chốt lời sau chuỗi tăng nóng kéo dài. Mặc dù vậy, nhu cầu bạc vật chất vẫn ổn định tại các thị trường tiêu thụ lớn như Trung Quốc và Ấn Độ, cho thấy sức cầu chưa suy yếu đáng kể bất chấp biến động mạnh trên thị trường quốc tế.

Dầu mỏ: Giá dầu thế giới duy trì đà tăng trong những ngày cuối tháng 1/2026, với dầu Brent vượt mốc 70,71 USD/thùng và dầu WTI đạt 65,24 USD/thùng vào sáng 30/1. Đà tăng này phản ánh sự nhạy cảm của thị trường năng lượng toàn cầu trước rủi ro địa chính trị gia tăng tại Trung Đông, đặc biệt là nguy cơ Mỹ tấn công Iran và khả năng Iran trả đũa hoặc đóng cửa eo biển Hormuz. Ngoài ra, nguồn cung dầu bị thắt chặt hơn do gián đoạn tại mỏ Tengiz (Kazakhstan) và tác động của thời tiết lạnh tại Mỹ cũng hỗ trợ giá dầu. Tuy nhiên, sáng 31/1, giá dầu quay đầu giảm nhẹ (WTI giảm 0,21 USD/thùng, Brent giảm 0,27 USD/thùng) do dấu hiệu Mỹ có thể tham gia đối thoại với Iran về chương trình hạt nhân, làm giảm bớt lo ngại gián đoạn nguồn cung. Thị trường dầu mỏ vẫn cho thấy dấu hiệu dư cung mang tính kéo dài, ước tính từ 0,75 đến 3,5 triệu thùng mỗi ngày, và OPEC+ dự kiến sẽ tiếp tục theo đuổi cách tiếp cận thận trọng.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường đã có tín hiệu hồi phục tích cực ở hai phiên cuối tuần sau chuỗi điều chỉnh mạnh. VN-Index được kỳ vọng sẽ tích lũy quanh vùng 1.810 – 1.845 điểm trước khi có thể bùng nổ tăng lên mốc 1.960 điểm sau Tết Nguyên Đán.

Hành động: Nhà đầu tư có thể tiếp tục quan sát lực cầu bắt đáy tại các vùng hỗ trợ và tập trung vào các nhóm ngành có triển vọng lợi nhuận rõ ràng hoặc hưởng lợi từ các yếu tố vĩ mô tích cực. Tránh mua đuổi khi chỉ số tăng nóng.

Key Risks: Lực bán ròng liên tục từ khối ngoại, áp lực tỷ giá gia tăng, và khả năng thị trường gặp vùng cản kỹ thuật mạnh khi tiếp cận các mốc cao hơn.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:36 31/01/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…

Tổng hợp tin tức thị trường chứng khoán Việt Nam tuần qua – Ngày 01/02/2026

Báo cáo tổng hợp tin tức thị trường trong tuần cuối tháng 1/2026 và các sự kiện đáng chú ý trong tuần tới. Hôm nay là Chủ Nhật (ngày nghỉ giao dịch), nên tin tức tập trung vào tổng kết tuần trước và lịch sự kiện tuần tới.

3 điểm nóng nhất tuần qua

VN-Index hồi phục cuối tuần sau điều chỉnh mạnh: Chỉ số giảm 41,75 điểm (-2,23%) trong tuần cuối tháng 1/2026, đóng cửa tại 1.829,04 điểm, nhưng đã có tín hiệu hồi phục ở hai phiên cuối tuần, giữ vững ngưỡng 1.800 điểm.

Khối ngoại bán ròng mạnh kỷ lục: Tổng giá trị bán ròng 1.798 tỷ đồng trên toàn thị trường, tập trung vào các mã vốn hóa lớn như VIC, VCB, MWG, dù đã quay lại mua ròng trong phiên cuối tuần.

Dòng tiền phân hóa mạnh mẽ: Nhóm dầu khí, bán lẻ bứt phá nhờ giá hàng hóa và kết quả kinh doanh tích cực, trong khi bất động sản và hàng không chịu áp lực điều chỉnh lớn.

Market Mood: Thận trọng – Dòng tiền phân hóa – Rủi ro điều chỉnh ngắn hạn.

I. Tin nổi bật tuần qua [Weekly Recap]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index điều chỉnh nhưng hồi phục: Thị trường chứng khoán Việt Nam trải qua tuần cuối tháng 1/2026 đầy biến động, VN-Index giảm 41,75 điểm (-2,23%) nhưng đã chững lại đà giảm và giữ vững trên ngưỡng tâm lý 1.800 điểm ở hai phiên cuối tuần.

Tác động: Giảm áp lực tâm lý tiêu cực, mở ra kỳ vọng tạo đáy ngắn hạn.

Khối ngoại bán ròng kỷ lục: Khối ngoại bán ròng 1.798 tỷ đồng trên toàn thị trường, đặc biệt mạnh ở các cổ phiếu vốn hóa lớn như VIC, VCB, MWG.

Tác động: Gây áp lực lớn lên chỉ số và tâm lý nhà đầu tư, nhưng tín hiệu mua ròng cuối tuần có thể là điểm sáng.

Nhóm dầu khí và bán lẻ bứt phá: Dầu khí (+13,19%) và Bán lẻ (+9,32%) dẫn đầu đà tăng, với các mã như GAS, PVD, FRT, PNJ ghi nhận mức tăng mạnh nhờ giá dầu, giá vàng và kết quả kinh doanh tích cực.

Tác động: Cho thấy dòng tiền tìm đến các nhóm ngành có câu chuyện riêng và hưởng lợi từ vĩ mô.

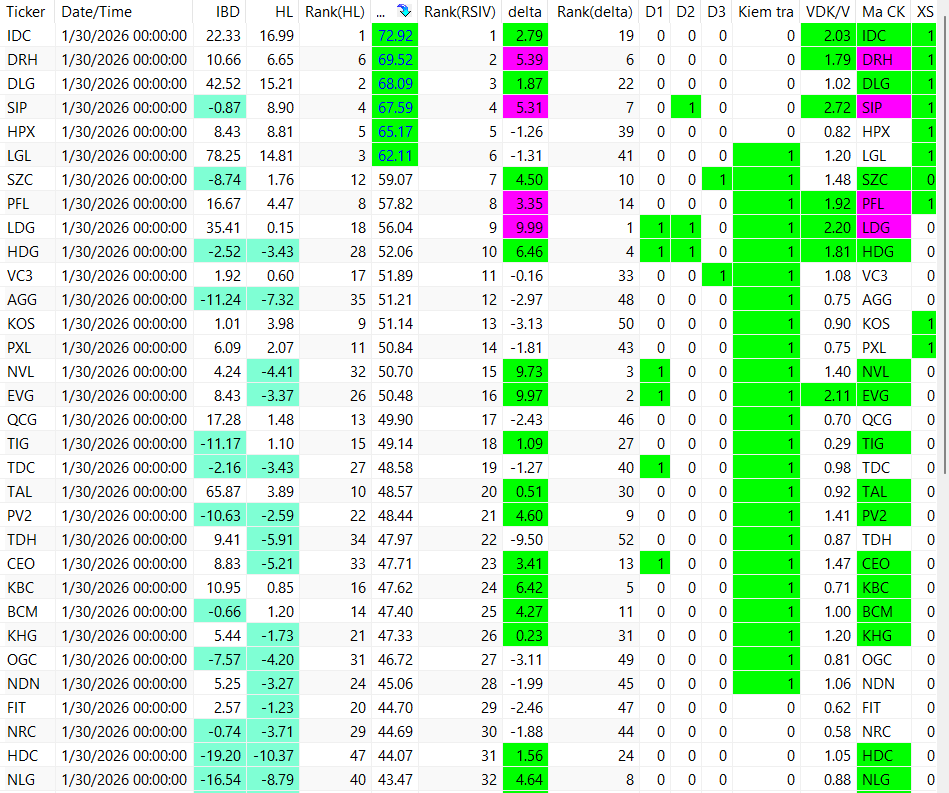

Bất động sản chịu áp lực lớn: Nhóm bất động sản giảm mạnh nhất (-11,7%), chủ yếu do áp lực bán ở VIC và VHM, dù Novaland (NVL) báo lãi “khủng” quý 4/2025 và tăng kịch trần.

Tác động: Phản ánh sự phân hóa sâu sắc trong nội bộ ngành và rủi ro từ các cổ phiếu vốn hóa lớn.

II. Vietnam Market Overview – Thị trường trong nước [Weekly Review]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Đóng cửa tại 1.829,04 điểm, giảm 41,75 điểm (-2,23%) so với tuần trước.

HNX-Index: Tăng 1,25% lên 256,13 điểm.

Thanh khoản:

Khối lượng khớp lệnh bình quân trên HOSE đạt 912 triệu cổ phiếu/phiên, giảm hơn 15% so với tuần trước.

Giá trị giao dịch bình quân trên HOSE đạt 29.404 tỷ đồng/phiên, giảm hơn 16% so với tuần trước.

Tổng giá trị giao dịch toàn thị trường (bao gồm cả HNX và UPCoM) chưa cập nhật đầy đủ.

Giao dịch Khối ngoại:

Bán ròng lũy kế 1.798 tỷ đồng trên toàn thị trường.

Trên HoSE: Bán ròng 1.534 tỷ đồng.

Trên HNX: Bán ròng 16 tỷ đồng.

Trên UPCoM: Bán ròng 248 tỷ đồng.

Top cổ phiếu mua ròng: FPT (889 tỷ), MSN (713 tỷ), PNJ (336 tỷ), GAS (294 tỷ), VCI (269 tỷ), MBB (253 tỷ), BID (200 tỷ).

Top cổ phiếu bán ròng: VIC (1.281 tỷ), VCB (-739 tỷ), MWG (-649 tỷ), ACB (-555 tỷ), VHM (-372 tỷ), VJC (-313 tỷ), CTG (-195 tỷ), SHB (-177 tỷ).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền tuần qua có sự phân hóa rõ rệt, tập trung vào các nhóm ngành có câu chuyện riêng và kết quả kinh doanh tích cực, trong khi áp lực chốt lời vẫn đè nặng lên các cổ phiếu vốn hóa lớn.

Nhóm ngành:

Tăng tốt nhất:

Dầu khí (+13,19%): Duy trì sức hút khi giá dầu thô có tín hiệu tăng tốc.

Bán lẻ (+9,32%): FRT tăng sau báo cáo KQKD năm 2025 tăng trưởng cao; PNJ hưởng lợi từ giá vàng tiếp đà bay cao, cả hai đều lập đỉnh mới.

Thủy sản (+4,42%).

Giảm mạnh nhất:

Bất động sản (-11,7%): Cặp đôi Vingroup (VIC, VHM) bị bán khá mạnh và là tác nhân chính kéo lùi VN-Index do trọng số lớn.

Hàng không (-7,3%).

Hóa chất (-6%).

Cổ phiếu tâm điểm:

VVS (HOSE): Tăng kịch trần 4/5 phiên, dẫn đầu đà tăng trên sàn HOSE.

NVL (Novaland): Tăng kịch trần sau khi báo lãi “khủng” quý 4/2025 (3.638 tỷ đồng LNST hợp nhất).

Nhóm khai thác và khoáng sản (HNX): KSV, BKC, KDM, AMC tăng mạnh khi giá kim loại cơ bản trên toàn thế giới có tín hiệu tăng cao.

PVS (Dầu khí): Nhận lực cầu tích cực chung ở nhóm dầu khí, năng lượng.

DRH (DRH Holdings): Tăng trần 3 phiên liên tiếp sau khi báo lãi sau thuế 93 tỷ đồng trong quý 4/2025, đảo chiều so với mức lỗ cùng kỳ.

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vốn & Cổ phiếu

Niêm yết & Giao dịch bổ sung:

C32 sẽ giao dịch bổ sung 15.029.145 cổ phiếu trên HOSE vào ngày 03/02/2026.

Gần 47,7 triệu cổ phiếu GHC (Thủy điện Gia Lai) đã niêm yết trên HOSE vào 30/01/2026 với giá tham chiếu 29.000 đồng/cổ phiếu.

890 triệu cổ phiếu GEL (Hạ tầng GELEX) dự kiến niêm yết trên HOSE từ đầu tháng 2/2026.

285 triệu cổ phiếu HPA (Nông nghiệp Hòa Phát) niêm yết từ 29/01/2026 và giao dịch chính thức từ 06/02/2026 trên HoSE, giá tham chiếu 41.900 đồng/cổ phiếu.

Cổ tức: DAE (Sách giáo dục tại TP. Đà Nẵng) chốt danh sách cổ đông nhận tạm ứng cổ tức năm 2025 bằng tiền mặt tỷ lệ 12% vào ngày 03/03/2026.

Giao dịch cổ đông lớn/nội bộ:

Ông Nguyễn Đức Hải, Chủ tịch HĐQT DIC, đăng ký mua 200.000 cổ phiếu từ 30/01/2026 đến 27/02/2026.

Cổ đông Khuất Thảo Linh của DSH đã bán 850.000 cổ phiếu vào 26/01/2026, giảm tỷ lệ sở hữu từ 12,5% xuống còn 10,07%.

Kết quả kinh doanh Quý 4/2025 & Cả năm 2025

Novaland (NVL): Báo lãi sau thuế hợp nhất quý 4/2025 đạt 3.638 tỷ đồng (đảo chiều so với lỗ 17 tỷ cùng kỳ), chủ yếu nhờ hoàn nhập nghĩa vụ tiền thuê đất. Lũy kế cả năm 2025 đạt 1.819 tỷ đồng LNST.

DRH Holdings (DRH): Lãi sau thuế quý 4/2025 đạt 93 tỷ đồng, chấm dứt chuỗi 10 quý thua lỗ, nhờ doanh thu tài chính tăng đột biến. Cả năm 2025 đạt gần 17 tỷ đồng LNST (so với lỗ 203 tỷ năm 2024).

FPT Retail (FRT): Doanh thu hợp nhất năm 2025 đạt 51.083 tỷ đồng (tăng 27%) và LNTT đạt 1.219 tỷ đồng (tăng 131%), vượt kế hoạch. Chuỗi Long Châu đóng góp 68% doanh thu, FPT Shop có lãi trở lại.

Vingroup (VIC): LNTT quý 4/2025 đạt hơn 11.110 tỷ đồng (gấp đôi cùng kỳ), lũy kế cả năm 2025 đạt 26.300 tỷ đồng (tăng 57%), nhờ ra mắt 4 dự án mới và mảng công nghiệp tăng trưởng mạnh.

HDBank: LNTT quý 4/2025 đạt 6.519 tỷ đồng (tăng 60%) và lãi cả năm 21.322 tỷ đồng (tăng 27%).

Nông nghiệp Hòa Phát (HPA): Doanh thu thuần hợp nhất năm 2025 đạt 8.116 tỷ đồng (tăng 17,4%) và lãi sau thuế hơn 1.600 tỷ đồng (tăng 55%).

Tập đoàn Hapaco (HAP): Lỗ sau thuế quý 4/2025 là 127,82 tỷ đồng, dẫn đến lỗ lũy kế cả năm 2025 là 138,11 tỷ đồng.

Hoạt động doanh nghiệp khác

Thủ tướng Phạm Minh Chính yêu cầu thực hiện “5 thông” và “5 tiên phong” nhằm phát triển kinh tế tư nhân, tạo điều kiện thuận lợi cho doanh nghiệp tiếp cận nguồn lực, thúc đẩy khoa học công nghệ, chuyển đổi số và chuyển đổi xanh.

Trong tháng 1/2026, hơn 54.000 doanh nghiệp đã gia nhập và tái gia nhập thị trường, cho thấy sự khởi sắc của hoạt động kinh doanh.

V. Macro & Global Update – Vĩ mô & thế giới [Macro View]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Mục tiêu tăng trưởng: Chính phủ ban hành Nghị quyết 01/NQ-CP năm 2026, đặt mục tiêu tăng trưởng GDP từ 10% trở lên, tập trung vào thúc đẩy tăng trưởng, đổi mới sáng tạo và duy trì ổn định kinh tế vĩ mô.

Thương mại quốc tế: Việt Nam vươn lên Top 15 quốc gia thương mại quốc tế lớn nhất, với tổng kim ngạch xuất nhập khẩu năm 2025 ước đạt 920 tỷ USD, dự kiến vượt 1.000 tỷ USD trong giai đoạn 2026-2030.

Xếp hạng tín nhiệm: Fitch Ratings nâng xếp hạng công cụ nợ dài hạn có bảo đảm của Việt Nam từ BB+ lên BBB- (mức đầu tư) vào ngày 22/01/2026, cải thiện vị thế trên thị trường vốn quốc tế.

Thu hút đầu tư: Thủ tướng Chính phủ tiếp tục khẳng định sẽ tạo thuận lợi cho các doanh nghiệp nước ngoài đầu tư và kinh doanh tại Việt Nam. Việt Nam cũng đang tìm hiểu cơ hội hợp tác kinh tế với Thụy Sĩ và hướng tới ký kết Hiệp định thương mại tự do với EFTA trong năm 2026.

Quan hệ đối ngoại: Lãnh đạo Bộ Ngoại giao Việt Nam và Ban Liên lạc Đối ngoại Trung ương Đảng Cộng sản Trung Quốc thống nhất tăng cường phối hợp chiến lược và triển khai hiệu quả các thỏa thuận cấp cao.

Sự kiện tuần tới: Hội nghị Hợp tác Kinh tế & Kỹ thuật Việt-Trung 2026 và Lễ khai trương “Chợ chuyển đổi số Hà Nội” sẽ diễn ra từ 03/02. Hà Nội cũng khởi động chương trình “Du lịch Hà Nội chào 2026 – Get on Hanoi” với chủ đề “Hành trình du lịch xanh”, phấn đấu thu hút trên 35,8 triệu lượt khách trong năm 2026.

Thế giới:

Chính phủ Mỹ: Quốc hội Mỹ đang chạy đua để ngăn chặn nguy cơ chính phủ đóng cửa một phần từ ngày 31/01/2026.

Thâm hụt thương mại Mỹ: Thâm hụt thương mại của Mỹ trong tháng 11/2025 tăng vọt 94,6% lên 56,8 tỷ USD, mức tăng mạnh nhất trong gần 34 năm, có thể khiến các chuyên gia kinh tế hạ dự báo tăng trưởng GDP quý IV/2025.

Công nghệ: Trung Quốc phê duyệt có điều kiện cho startup AI DeepSeek mua chip H200 của Nvidia. SpaceX của Elon Musk dự kiến sáp nhập với xAI.

Thị trường tiền điện tử: Giá Bitcoin giảm xuống mức thấp nhất trong hai tháng, có thời điểm dưới 82.000 USD, do dòng vốn rút khỏi các quỹ ETF Bitcoin giao ngay tại Mỹ.

Nợ công: Nhiều nền kinh tế lớn như Mỹ, Nhật Bản và các quốc gia châu Âu đối mặt với mức nợ công kỷ lục, gây lo ngại về không gian tài khóa bị thu hẹp.

Kinh tế Đức: Đức có nguy cơ trải qua năm thứ ba liên tiếp không tăng trưởng kinh tế.

Chính sách tiền tệ: Ngân hàng Trung ương Anh (BoE) dự kiến giữ nguyên lãi suất ở mức 3,75% vào ngày 08/02/2026. Donald Trump dự kiến công bố lựa chọn Chủ tịch Fed mới vào ngày 30/01/2026, với Kevin Warsh là ứng viên sáng giá, người có thể ủng hộ việc cắt giảm lãi suất nhanh hơn.

Liên Hợp Quốc: Đang đối mặt với tình trạng cạn kiệt tiền.

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng: Giá vàng thế giới và trong nước đồng loạt giảm mạnh trong giai đoạn cuối tháng 1 và đầu tháng 2/2026, với vàng miếng SJC “bốc hơi” tới 9 triệu đồng/lượng vào ngày 01/02/2026. Đà giảm này diễn ra sau giai đoạn tăng giá “quá nóng” và các chỉ báo kỹ thuật cho thấy trạng thái quá mua nghiêm trọng. Nguyên nhân chính là sự thay đổi kỳ vọng chính sách tiền tệ của Mỹ sau đề cử ông Kevin Warsh làm Chủ tịch Fed, khiến lợi suất trái phiếu Mỹ tăng và đồng USD phục hồi, tạo áp lực lên kim loại quý.

Chính sách vàng: Từ tháng 2/2026, Nghị định 340/2025/NĐ-CP siết chặt xử phạt vi phạm hành chính trong kinh doanh vàng, bao gồm việc mua bán vàng miếng với tổ chức không có giấy phép hoặc sử dụng vàng làm phương tiện thanh toán.

Dầu: Giá dầu thô thế giới tăng mạnh, đạt mức cao nhất trong 5-6 tháng vào cuối tháng 1/2026, với dầu Brent vượt mốc 70 USD/thùng. Đà tăng này được hỗ trợ bởi những lo ngại về rủi ro nguồn cung tại Trung Đông do căng thẳng Mỹ-Iran leo thang và tình trạng thắt chặt nguồn cung toàn cầu.

Doanh nghiệp dầu khí: Mặc dù giá dầu Brent giảm 15% trong quý IV/2025, nhiều doanh nghiệp hạ nguồn dầu khí như BSR, PV Oil và Petrolimex vẫn ghi nhận lợi nhuận tăng trưởng tích cực.

Tỷ giá USD: Đồng USD có diễn biến phức tạp; chỉ số DXY tăng vào ngày 31/01/2026 sau thông tin đề cử Chủ tịch Fed mới. Tuy nhiên, nhìn chung, đồng USD chịu áp lực suy yếu trước hàng loạt yếu tố bất định về kinh tế và chính sách, khiến DXY giảm xuống mức thấp nhất kể từ tháng 2/2022 vào ngày 01/02/2026.

Chính sách tiền tệ: Thủ tướng Chính phủ chỉ đạo Ngân hàng Nhà nước Việt Nam điều hành chính sách tiền tệ chủ động, linh hoạt, hiệu quả, tập trung ổn định tỷ giá và tăng dự trữ ngoại hối, tránh các điều hành “gây sốc” hay “giật cục”.

VII. Investment Strategy – Chiến lược đầu tư [Week Ahead]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường có khả năng đã hình thành đáy ngắn hạn quanh ngưỡng 1.800 điểm, với tín hiệu hồi phục ở cuối tuần và sự cải thiện tâm lý ở nhóm cổ phiếu vốn hóa vừa và nhỏ. Tuy nhiên, các chỉ báo kỹ thuật chưa thực sự đồng thuận cho một xu hướng tăng mạnh bền vững, và rủi ro rung lắc vẫn còn khi VN-Index tiến sát vùng kháng cự 1.850 điểm. Dòng tiền có thể tiếp tục phân hóa và lan tỏa sang các nhóm ngành có nền tảng cơ bản tốt và triển vọng tăng trưởng rõ ràng.

Hành động: Các chuyên gia khuyến nghị nhà đầu tư giữ tâm lý bình tĩnh, hạn chế mua đuổi và ưu tiên chiến lược tích lũy từng phần trong các nhịp điều chỉnh. Trọng tâm nên đặt vào các cổ phiếu có nền tảng cơ bản tốt, triển vọng tăng trưởng rõ ràng và được hưởng lợi từ xu hướng vĩ mô.

Key Risks:

Lực bán khối ngoại: Khối ngoại tiếp tục bán ròng mạnh có thể gây áp lực lên các cổ phiếu vốn hóa lớn.

Thanh khoản yếu: Dòng tiền nhà đầu tư cá nhân có xu hướng rút ra trước kỳ nghỉ Tết Nguyên đán, khiến thanh khoản có thể tiếp tục suy yếu.

Vùng cản kỹ thuật: VN-Index có thể gặp rung lắc khi tiến sát vùng kháng cự mạnh 1.850 điểm.

Rủi ro mùa vụ: Nhịp điều chỉnh hiện tại có thể kéo dài sang giai đoạn sau Tết (giữa đến cuối tháng 2).

Rủi ro địa chính trị: Căng thẳng địa chính trị toàn cầu vẫn cần được theo dõi.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 09:22 01/02/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…

2 Likes

BÁO CÁO THỊ TRƯỜNG CHUYÊN SÂU (MARKET INTELLIGENCE)

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 02/02/2026

Báo cáo này tổng hợp các tin tức nổi bật trong 24 giờ qua, ưu tiên tổng kết số liệu tuần trước (kết thúc 30/01/2026) và cập nhật tin nóng sáng nay, do hôm nay là Thứ Hai – ngày giao dịch đầu tuần và phiên chưa kết thúc.

3 ĐIỂM NÓNG NHẤT 24H QUA

Tổng kết tuần trước (phiên T6 30/01/2026): VN-Index đóng cửa tại 1.829,04 điểm, giảm 2,23% so với tuần trước, ghi nhận tuần giảm thứ hai liên tiếp.

Khối ngoại phiên gần nhất: Khối ngoại kết thúc tuần bằng phiên mua ròng mạnh, nhưng vẫn bán ròng tổng cộng 1.560 tỷ đồng trên toàn thị trường trong tuần qua và gần 7.000 tỷ đồng trong tháng 1/2026.

Tâm điểm đầu tuần: Thị trường bước vào tuần giao dịch giáp Tết Nguyên đán với tâm lý thận trọng, thanh khoản thấp nhưng kỳ vọng tích lũy tạo đà cho nhịp tăng sau Tết.

Market Mood: Thận trọng – Dòng tiền luân chuyển chọn lọc – Rủi ro trung bình.

I. TIN NỔI BẬT TRONG 24 GIỜ QUA [WEEKLY RECAP]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index giảm mạnh nhưng hồi phục cuối tuần: Chỉ số VN-Index giảm 2,23% trong tuần qua do áp lực chốt lời, nhưng đã có lực cầu bắt đáy giúp thu hẹp đà giảm vào hai phiên cuối tuần.

→ Tác động: Cho thấy sự giằng co giữa áp lực bán và lực cầu bắt đáy, tạo tín hiệu khả năng hình thành đáy ngắn hạn.

Khối ngoại bán ròng kỷ lục, VIC chịu áp lực lớn: Khối ngoại bán ròng 1.560 tỷ đồng trong tuần, nâng tổng giá trị bán ròng tháng 1/2026 lên hơn 5.900 tỷ đồng, với VIC là mã bị bán ròng mạnh nhất.

→ Tác động: Gây áp lực lớn lên các cổ phiếu vốn hóa lớn và tâm lý thị trường, đặc biệt là nhóm Vingroup.

Cổ phiếu bất động sản “dậy sóng” nhờ KQKD Q4/2025: Nhóm bất động sản bứt phá mạnh mẽ vào cuối tuần, với nhiều mã tăng trần, nhờ kết quả kinh doanh quý 4/2025 “bùng nổ” và dự báo tích cực cho năm 2026.

→ Tác động: Thu hút dòng tiền đầu cơ và tạo động lực tăng điểm cho thị trường, cho thấy sự chọn lọc dựa trên yếu tố cơ bản.

HNX-Index và UPCoM-Index xác lập đỉnh mới: Trái ngược với VN-Index, cả HNX-Index và UPCoM-Index đều ghi nhận mức tăng tích cực và xác lập đỉnh cao mới trong tuần qua.

→ Tác động: Phản ánh dòng tiền có xu hướng tìm kiếm cơ hội ở nhóm cổ phiếu vốn hóa vừa và nhỏ, ít chịu ảnh hưởng bởi các mã trụ trên HOSE.

Thanh khoản thị trường duy trì ở mức thấp: Tổng giá trị giao dịch toàn thị trường giảm 16,1% so với tuần trước, phản ánh tâm lý thận trọng của nhà đầu tư trước kỳ nghỉ lễ dài.

→ Tác động: Hạn chế đà tăng mạnh của thị trường, cho thấy giai đoạn tích lũy và chờ đợi tín hiệu rõ ràng hơn.

II. VIETNAM MARKET OVERVIEW – THỊ TRƯỜNG TRONG NƯỚC [WEEKLY REVIEW]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: Đóng cửa 1.829,04 điểm, giảm 41,75 điểm (-2,23%) so với cuối tuần trước.

HNX-Index: Đóng cửa 256,13 điểm, tăng 1,25%.

UPCoM-Index: Vượt mốc 129 điểm, tăng 1,78%.

Thanh khoản: Tổng giá trị giao dịch tuần trên sàn HSX đạt 29.404 tỷ đồng, khối lượng giao dịch bình quân dưới 910 triệu cổ phiếu/phiên, giảm khoảng 16% so với tuần trước.

Giao dịch Khối ngoại: Bán ròng 1.560 tỷ đồng trên toàn thị trường trong tuần. Lũy kế tháng 1/2026, khối ngoại bán ròng hơn 5.900 tỷ đồng.

Mua ròng mạnh nhất: FPT (888 tỷ đồng), MSN (713 tỷ đồng), PNJ (336 tỷ đồng).

Bán ròng mạnh nhất: VIC (-1.313 tỷ đồng), VCB (-1.047 tỷ đồng), MWG (-642 tỷ đồng).

III. SECTOR & STOCK HIGHLIGHTS – NGÀNH VÀ CỔ PHIẾU NỔI BẬT

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang có sự luân chuyển chọn lọc, tập trung vào các nhóm ngành có kết quả kinh doanh tích cực và kỳ vọng phục hồi sau Tết, đặc biệt là Bất động sản, Năng lượng và Bán lẻ.

Nhóm ngành:

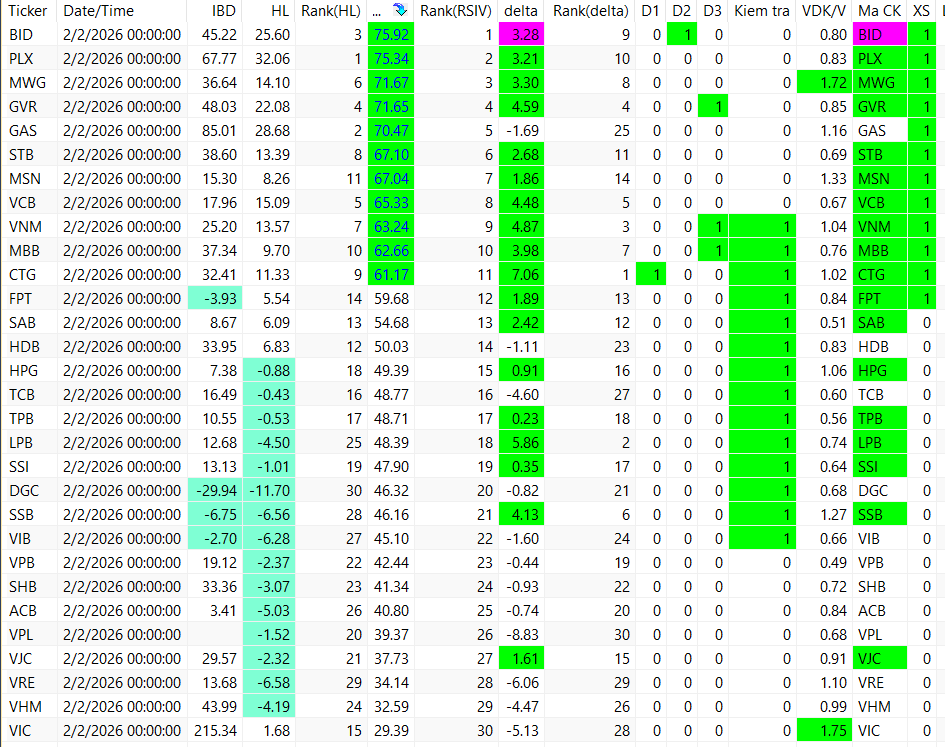

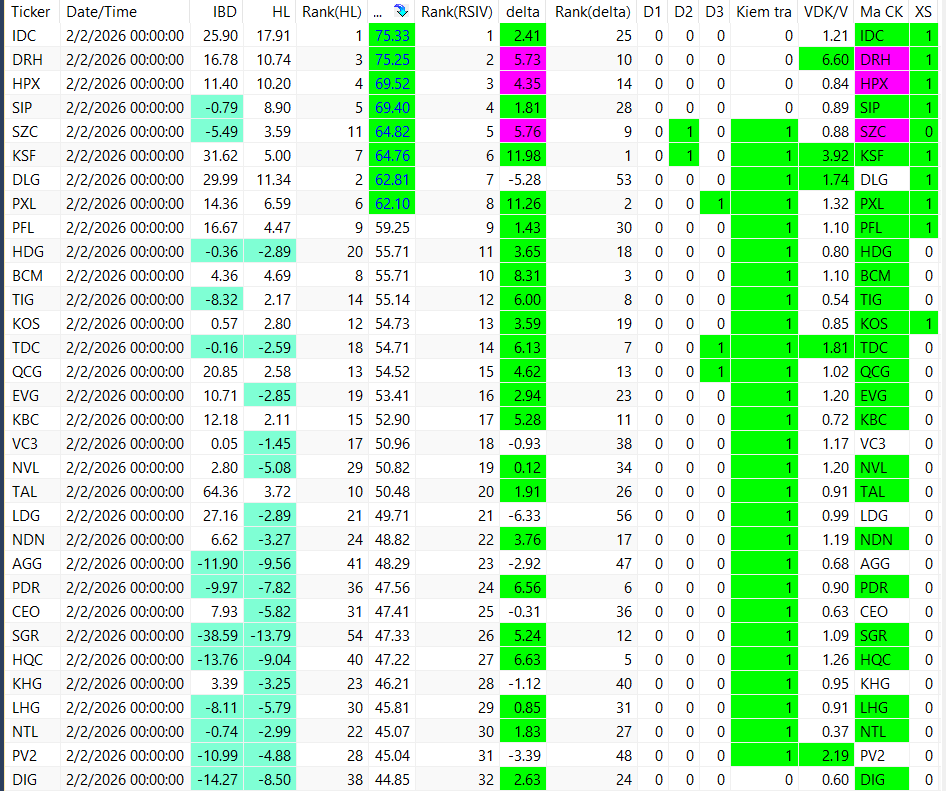

Bất động sản: Dậy sóng cuối tuần với nhiều mã tăng trần như NVL (+7%), LDG (+6,91%), EVG (+6,98%), DRH (+6,83%) nhờ KQKD Q4/2025 bùng nổ.

Năng lượng/Dầu khí: Dẫn dắt đà tăng 2,76% với sự khởi sắc của BSR, PLX, PVS, PVD, OIL, PVC trong bối cảnh giá dầu thô có tín hiệu tăng tốc.

Tài chính: Nhiều mã ngân hàng và chứng khoán tăng điểm như CTG (+1,17%), VIX (+2,73%), BID (+3,85%), TCB (+2,87%).

Bán lẻ/Tiêu dùng: Dòng tiền dịch chuyển sang nhóm này, với các mã như FRT, MWG, PNJ, MSN được mua ròng.

Công nghệ thông tin: Là nhóm duy nhất giảm điểm, với FPT giảm 1,51%, ELC giảm 1,21% và VEC giảm 4,89%.

Cổ phiếu tâm điểm:

Tăng mạnh: VVS dẫn đầu đà tăng trên HoSE với 4/5 phiên tăng kịch trần nhờ doanh thu và lợi nhuận quý 4/2025 tăng đột biến. Các mã bất động sản như NVL, LDG, EVG, DRH cũng tăng trần.

Giảm mạnh: VIC và VHM giảm sâu, là nguyên nhân chính kéo VN-Index đi xuống, với VIC kéo giảm gần 39,5 điểm.

IV. CORPORATE NEWS – TIN DOANH NGHIỆP

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền: Nhiều doanh nghiệp công bố tạm ứng hoặc chốt quyền chia cổ tức bằng tiền mặt cho năm 2025 và 2024. Các công ty nổi bật bao gồm GVT (30%), CLC (15%), BWE (13%), DAE (12%), SEB (9%), PAI (8%), HCM (4%), VGT (3%), DPH (20%), ITD (10%), QTP (10%). Tổng giá trị chi trả của các doanh nghiệp này lên tới hàng trăm tỷ đồng, cho thấy sự ổn định trong chính sách phân phối lợi nhuận.

Vốn & Trái phiếu: Tổng công ty Xây dựng số 1 (CC1) đang triển khai phát hành 100 triệu cổ phiếu riêng lẻ để huy động 1.110 tỷ đồng cho các dự án PPP, đồng thời tăng cường huy động vốn tín dụng từ SHB và Agribank. Thị trường trái phiếu doanh nghiệp năm 2026 được dự báo sôi động hơn nhờ triển vọng kinh tế phục hồi và nhu cầu vốn trung, dài hạn tăng cao.

Cổ đông & Nhân sự: Hoạt động giao dịch của cổ đông nội bộ và tổ chức diễn ra sôi động. Chủ tịch HĐQT DIC đăng ký mua 200.000 cổ phiếu, trong khi cổ đông Khuất Thảo Linh (DSH) và Đỗ Đức Cường (VNH) đã bán ra một lượng lớn cổ phiếu. Con dâu Phó Chủ tịch CMD đăng ký mua 200.000 cổ phiếu. Nhóm quỹ VinaCapital đã nâng tỷ lệ sở hữu tại CTCP Gemadept (GMD) lên hơn 6%.

Kinh doanh & Dự án: Quý 4/2025 chứng kiến nhiều doanh nghiệp công bố kết quả kinh doanh tích cực. Vinamilk (VNM), Hòa Phát (HPG), Thế Giới Di Động (MWG) và OCB đều báo lãi tăng trưởng mạnh. Đặc biệt, VVS, Novaland (NVL) và DRH Holdings (DRH) ghi nhận lợi nhuận đột biến, kéo theo đà tăng giá cổ phiếu. Ngược lại, CTCP Thép Nam Kim (NKG) báo lỗ, và CTCP Phát triển Đô thị Từ Liêm (NTL) có kết quả kinh doanh thấp nhất kể từ khi niêm yết. Tổng công ty Xây dựng số 1 (CC1) đạt doanh thu kỷ lục năm 2025 nhờ đầu tư công, và cổ phiếu tăng 30% trong tháng đầu năm. Một dự án khu đô thị lớn tại Bắc Ninh với tổng vốn hơn 30.600 tỷ đồng cũng đang được kêu gọi đầu tư.

V. MACRO & GLOBAL UPDATE – VĨ MÔ & THẾ GIỚI [MACRO VIEW]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

Dư nợ Margin: Tổng dư nợ cho vay ký quỹ toàn thị trường chứng khoán Việt Nam đã vượt mốc 400.000 tỷ đồng vào cuối năm 2025, thiết lập kỷ lục mới và tiềm ẩn rủi ro hệ thống, dù tỷ lệ margin trên vốn chủ sở hữu đã giảm xuống 1,05 lần.

Dòng tiền chờ mua: Lượng tiền chờ mua chứng khoán giảm mạnh 29% (hơn 40.000 tỷ đồng) trong quý IV/2025, xuống khoảng 98.700 tỷ đồng, phản ánh xu hướng rút vốn khỏi hệ thống.

Khối ngoại: Tiếp tục bán ròng gần 7.000 tỷ đồng trên thị trường chứng khoán Việt Nam trong tháng 1/2026, nối tiếp mức bán ròng kỷ lục hơn 135.300 tỷ đồng trong năm 2025.

Chính sách tiền tệ & Tín dụng: Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng năm 2026 ở mức 15% (thấp hơn mức 19,1% của năm 2025) nhằm kiểm soát dòng vốn và giảm thiểu rủi ro. Thủ tướng Chính phủ chỉ đạo điều hành chính sách tiền tệ chủ động, linh hoạt, ưu tiên lãi suất cho các lĩnh vực ưu tiên và kiểm soát chặt tín dụng vào các lĩnh vực rủi ro.

Thị trường chứng khoán: VN-Index ghi nhận tuần giảm thứ hai liên tiếp vào cuối tháng 1, nhưng đã phục hồi 0,77% trong phiên 02/02/2026 với khối ngoại quay lại mua ròng. HNX-Index và UPCOM-Index đạt đỉnh mới trong tuần kết thúc 30/01/2026, nhờ sự dẫn dắt của nhóm cổ phiếu khoáng sản.

Thế giới:

Nguy cơ đóng cửa chính phủ Mỹ: Quốc hội Mỹ đang chạy đua để ngăn chặn nguy cơ chính phủ đóng cửa một phần từ ngày 31/01/2026.

Thâm hụt thương mại Mỹ: Thâm hụt thương mại của Mỹ trong tháng 11/2025 tăng vọt 94,6% lên 56,8 tỷ USD, mức tăng mạnh nhất trong gần 34 năm, có thể khiến các chuyên gia kinh tế hạ dự báo tăng trưởng GDP quý IV/2025.

Chủ tịch Fed: Tổng thống Donald Trump đã đề cử Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang (Fed) vào ngày 30/01/2026, người được kỳ vọng sẽ ủng hộ chính sách giảm lãi suất nhanh hơn.

Thị trường tiền ảo: Bitcoin giảm xuống dưới 80.000 USD, chạm mức thấp nhất trong hai tháng, do dòng vốn tiếp tục rút khỏi các quỹ ETF Bitcoin giao ngay tại Mỹ. Ethereum và Solana cũng ghi nhận mức giảm mạnh.

Đáo hạn hợp đồng tương lai: Một số hợp đồng tương lai quốc tế quan trọng sẽ đáo hạn vào ngày 02/02/2026 và 03/02/2026.

Chính sách tiền tệ các Ngân hàng Trung ương: Giới đầu tư đang chờ đợi các quyết định chính sách tiền tệ từ ECB, BoE và RBA trong tuần đầu tháng 2/2026, trong bối cảnh lạm phát toàn cầu có dấu hiệu hạ nhiệt nhưng rủi ro địa chính trị vẫn hiện hữu.

VI. COMMODITIES & FX – HÀNG HÓA & TIỀN TỆ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Đồng: Giá đồng COMEX tăng vọt 4,7% lên mức cao kỷ lục 13.676 USD/tấn vào ngày 30/01 do dòng tiền đầu tư mạnh và DXY suy yếu. Tuy nhiên, giá đồng thế giới đã giảm 4,51% xuống 592,40 UScents/lb vào ngày 02/02.

APT: Giá APT liên tục lập đỉnh lịch sử, tác động tích cực đến các doanh nghiệp khai khoáng và vật liệu, đặc biệt là Masan High-Tech Materials (HNX).

Vàng: Thị trường vàng biến động mạnh. Sau khi tăng vọt lên trên 5.500 USD/ounce vào giữa tuần (sau quyết định giữ nguyên lãi suất của FED), giá vàng thế giới đã đảo chiều giảm mạnh do áp lực chốt lời và đồng USD phục hồi, chốt tuần ở mức 4.860,39 USD/ounce, giảm 121,98 USD/ounce. Giá vàng trong nước duy trì ổn định vào sáng 02/02 sau một tuần giảm mạnh.

Dầu thô: Giá dầu thô đã lao dốc hơn 3% vào sáng ngày 02/02, sau khi OPEC+ quyết định giữ nguyên sản lượng dầu thô trong tháng 3, với dầu Brent giảm 4,74% xuống 67,34 USD/thùng và dầu WTI giảm 3,11% xuống 63,19 USD. Trước đó vào ngày 30/01, giá dầu thô đã tiến sát mức cao nhất 6 tháng, vượt mốc 70 USD/thùng.

Bạc: Giá bạc bùng nổ trên thị trường thế giới và trong nước vào ngày 30/01, nhưng sau đó đã giảm mạnh hơn 6% xuống 110 USD/ounce do nhà đầu tư chốt lời và niềm tin vào tài sản Mỹ suy giảm, cùng rủi ro địa chính trị gia tăng.

Cà phê: Giá cà phê Robusta tăng 0,8% lên 4.179 USD/tấn vào ngày 30/01 do nguồn cung khan hiếm. Ngược lại, giá cà phê Arabica giảm 1,6% xuống 3,455 USD/pound. Đến ngày 02/02, giá cà phê toàn cầu giảm nhẹ ở sàn London và hơn 4% ở sàn New York sau khi FED giữ nguyên lãi suất.

Ca cao: Giá ca cao ổn định ở mức 2.914 bảng Anh/tấn vào ngày 30/01 sau khi chạm mức thấp nhất trong hai năm. Thị trường ca cao toàn cầu dự kiến dư thừa 267.000 tấn trong niên vụ 2026/27.

Đường: Giá đường trên sàn ICE không thay đổi vào ngày 30/01 do nguồn cung dư thừa.

Tỷ giá hối đoái: Tỷ giá trung tâm đã giảm 51 đồng trong tuần từ 26-30/01, và đồng USD đồng loạt hạ nhiệt. Ngân hàng Nhà nước (NHNN) đã đảo chiều bơm ròng 46.339,74 tỷ đồng qua kênh OMO, chấm dứt ba tuần hút ròng, nhằm cải thiện thanh khoản hệ thống.

Lãi suất: Mặt bằng lãi suất VND đang hình thành một “nền giá mới” cao hơn rõ rệt so với giai đoạn 2023-2024. Dư địa hạ lãi suất trong năm 2026 là thấp, với khả năng lãi suất còn nhích tăng để đối phó áp lực thanh khoản và tỷ giá. UOB dự báo NHNN sẽ giữ nguyên lãi suất tái cấp vốn ở mức 4,5% trong suốt năm 2026.

VII. INVESTMENT STRATEGY – CHIẾN LƯỢC ĐẦU TƯ [WEEK AHEAD]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường khả năng tiếp tục biến động rung lắc và đi ngang quanh mốc 1.810 – 1.845 điểm trong tuần giáp Tết Nguyên đán. Mục tiêu ngắn hạn của VN-Index là vùng kháng cự 1.850 - 1.860 điểm, với hỗ trợ gần quanh 1.800 điểm. Kỳ vọng thị trường sẽ tích lũy tạo đà cho nhịp bùng nổ sau Tết, có thể lên vùng 1.960 điểm.

Hành động: Nhà đầu tư nên ưu tiên giao dịch thận trọng, duy trì nắm giữ đối với các mã có nền tảng cơ bản tốt và tín hiệu củng cố nền giá thành công. Có thể tận dụng các nhịp điều chỉnh, rung lắc để giải ngân từng phần vào các cổ phiếu có trend tăng ngắn hạn. Tránh mua đuổi ở những mã đã tăng nóng và đang ở vùng giá cao.

Key Risks: Dư nợ margin cao kỷ lục có thể gây áp lực. Lực bán ròng liên tục của khối ngoại. Áp lực chốt lời khi chỉ số tiến gần vùng kháng cự mạnh 1.850 điểm. Tâm lý thận trọng và thanh khoản thấp trước kỳ nghỉ Tết dài.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:23 02/02/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…

Tổng hợp tin tức thị trường chứng khoán Việt Nam trong 24 giờ qua – Ngày 03/02/2026

Báo cáo tổng hợp tin tức mới nhất trong 24 giờ qua, tập trung vào dữ liệu phiên giao dịch ngày 02/02/2026 và các cập nhật liên quan.

3 điểm nóng nhất 24h qua

VN-Index phiên 02/02/2026: Đóng cửa 1.806,5 điểm, giảm 22,54 điểm (-1,23%).

Dòng tiền & Khối ngoại: Khối ngoại bán ròng mạnh hơn 2.495 tỷ đồng trên cả 3 sàn, mức cao nhất từ đầu năm 2026.

Tâm điểm thị trường: Nhóm Vingroup (VIC, VHM, VRE) giảm sàn kéo thị trường, trong khi Dầu khí, Bán lẻ, Xuất khẩu và một số mã ngân hàng trụ đỡ.

Market Mood: Thận trọng – Dòng tiền phân hóa – Rủi ro điều chỉnh.

I. Tin nổi bật trong 24 giờ qua [Daily News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

VN-Index giảm mạnh nhưng hồi phục: Thị trường chịu áp lực bán tháo ngay từ đầu phiên, đặc biệt tại nhóm Vingroup, khiến VN-Index có lúc mất hơn 46 điểm. Tuy nhiên, lực cầu bắt đáy gia tăng trong phiên chiều đã giúp chỉ số thu hẹp đáng kể đà giảm và bảo toàn mốc 1.800 điểm.

Tác động: Cho thấy tâm lý thị trường còn yếu nhưng có lực đỡ kỹ thuật, khả năng điều chỉnh tiếp diễn nhưng không quá sâu.

Khối ngoại bán ròng kỷ lục: Khối ngoại đảo chiều bán ròng mạnh trên cả 3 sàn với tổng giá trị hơn 2.495 tỷ đồng, là mức cao nhất kể từ đầu năm 2026, tập trung vào các mã vốn hóa lớn như VIC, VHM, VCB.

Tác động: Gây áp lực lớn lên các cổ phiếu trụ và tâm lý nhà đầu tư, tiềm ẩn rủi ro điều chỉnh sâu hơn trong ngắn hạn.

Dòng tiền phân hóa mạnh: Nhóm cổ phiếu vốn hóa lớn như Bất động sản, Tài chính chịu áp lực bán tháo, trong khi dòng tiền tìm kiếm cơ hội ở các nhóm ngành có câu chuyện riêng như Dầu khí, Bán lẻ, Xuất khẩu và một số mã ngân hàng trụ.

Tác động: Thị trường đang tìm kiếm các nhóm ngành có khả năng phòng thủ và triển vọng kinh doanh tích cực trong bối cảnh biến động.

Tin tức tiêu cực về Quốc Cường Gia Lai: Bà Nguyễn Thị Như Loan (nguyên Chủ tịch HĐQT Công ty Quốc Cường Gia Lai) bị truy tố trong vụ chuyển nhượng đất ở Bến Vân Đồn.

Tác động: Gây tâm lý lo ngại cho nhóm cổ phiếu bất động sản, đặc biệt là các doanh nghiệp có liên quan đến các vụ án pháp lý.

SMC báo lãi đột biến quý 4/2025: CTCP Đầu tư Thương mại SMC báo lãi ròng gần 346 tỷ đồng trong quý 4/2025, giúp doanh nghiệp thoát lỗ lũy kế.

Tác động: Tạo điểm sáng cho một số doanh nghiệp có kết quả kinh doanh vượt trội, có thể thu hút dòng tiền đầu cơ vào các mã có câu chuyện riêng.

II. Vietnam Market Overview – Thị trường trong nước [Daily Update]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Chỉ số:

VN-Index: 1.806,5 điểm (-22,54 điểm, -1,23%)

HNX-Index: 260,39 điểm (+1,66%)

Thanh khoản:

Tổng khối lượng giao dịch trên cả 3 sàn: Hơn 1.120 triệu cổ phiếu.

Tổng giá trị giao dịch trên cả 3 sàn: Hơn 35.011 tỷ đồng.

Giá trị khớp lệnh trên sàn HOSE: Hơn 29.560 tỷ đồng, tăng 8,13% so với phiên trước.

Giao dịch Khối ngoại:

Tổng bán ròng: Hơn 2.495 tỷ đồng trên cả 3 sàn.

Bán ròng trên HOSE: 2.500 tỷ đồng.

Bán ròng trên HNX: 33 tỷ đồng.

Các mã bị bán ròng mạnh nhất trên HOSE: VIC (543,56 tỷ đồng), VHM (330,3 tỷ đồng), VCB (192,71 tỷ đồng), VRE (176,98 tỷ đồng), HPG (140,21 tỷ đồng).

Các mã được mua ròng nhiều nhất trên HOSE: BSR (96,64 tỷ đồng), VNM (82,13 tỷ đồng), MSN (71,06 tỷ đồng), PNJ (61,95 tỷ đồng), STB (42,92 tỷ đồng).

III. Sector & Stock Highlights – Ngành và cổ phiếu nổi bật

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

What matters: Dòng tiền đang có sự phân hóa rõ rệt, rút khỏi nhóm vốn hóa lớn chịu áp lực và tìm kiếm cơ hội ở các nhóm ngành có câu chuyện riêng như Dầu khí, Bán lẻ, Xuất khẩu và một số mã ngân hàng trụ.

Nhóm ngành:

Giảm điểm mạnh: Bất động sản (-5,11%), Tài nguyên (-2,74%), Chứng khoán, Thép. Nguyên nhân chính là áp lực bán tháo nhóm Vingroup, tâm lý thận trọng và bán ròng từ khối ngoại.

Tăng điểm nổi bật: Dầu khí, Bán lẻ (nhiều mã vượt đỉnh năm), Cao su/Khu công nghiệp, Bảo hiểm, Viễn thông, Xuất khẩu (Thủy sản, Dệt may, Cảng & Vận tải biển). Các nhóm này được hỗ trợ bởi giá dầu tăng, kỳ vọng xuất khẩu phục hồi và dòng tiền tìm đến các nhóm phòng thủ/có triển vọng kinh doanh tích cực.

Cổ phiếu tâm điểm:

Giảm sàn/Giảm mạnh: VIC, VHM, VRE, PNJ, TCB, GAS, MCH, GEE, VPB.

Tăng trần/Tăng mạnh: PVD, BVH, VHC, MSH, GIL (tăng trần); TNG (+8,7%); BSR (+6,7%); GVR, BCM, VGI (+4-5%); ANV, HAH, VSC, PVT (+2-5%).

IV. Corporate News – Tin doanh nghiệp

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Cổ tức & Chốt quyền:

Trong tuần 02-06/02/2026, nhiều doanh nghiệp chốt quyền trả cổ tức bằng tiền mặt, bao gồm SEB (900đ/CP), ITD (10%), BWE (1.300đ/CP), VGT (300đ/CP), GVT (3.000đ/CP), CLC (1.500đ/CP), HCM (400đ/CP), PAI (800đ/CP).

Đáng chú ý, CTCP Giấy Việt Trì (GVT) có tỷ lệ chia cổ tức tiền mặt cao nhất tuần là 30% (3.000 đồng/cổ phiếu), dự kiến thanh toán vào ngày 05/02/2026.

Các doanh nghiệp khác như SEB (900 đồng/cổ phiếu), CLC (1.500 đồng/cổ phiếu) và HCM (400 đồng/cổ phiếu) cũng tạm ứng cổ tức 2025/2026 với ngày đăng ký cuối cùng và thanh toán cụ thể.

Trong tháng 02/2026, FCM (1,5%), USD (15,2%), VSH (10%), EBS (8%) chốt quyền tạm ứng cổ tức bằng tiền; BAB (6,87%) chốt quyền nhận cổ tức bằng cổ phiếu.

Vốn & Trái phiếu:

POW đã hoàn tất chào bán hơn 281 triệu cổ phiếu, tăng vốn điều lệ lên gần 30.678,5 tỷ đồng.

Vietbank (VBB) hoàn tất phát hành cổ phiếu, nâng vốn điều lệ lên 10.769 tỷ đồng.

Vietcombank đang tìm đơn vị thẩm định giá cho đợt chào bán tối đa hơn 543 triệu cổ phiếu riêng lẻ, có thể nâng vốn điều lệ lên gần 89.000 tỷ đồng.

285 triệu cổ phiếu HPA dự kiến sẽ lên sàn HOSE vào ngày 06/02/2026.

Thị trường trái phiếu doanh nghiệp ghi nhận sự tăng mạnh trong phát hành, giúp thoát đáy chu kỳ.

Tổng công ty cổ phần đầu tư phát triển xây dựng (DIG) đã mua lại trái phiếu DIGH2326002 (1.000 tỷ đồng) và DIGH2326001 (600 tỷ đồng) vào ngày 27/01/2026.

Cổ đông & Nhân sự:

Vietbank (VBB) bổ nhiệm ông Lê Thanh Quý Ngọc làm Quyền Tổng Giám đốc và bà Trần Thị Ngọc Lý làm Phó Tổng Giám đốc từ ngày 02/02/2026.

VCS thông báo thay đổi nhân sự vào ngày 02/02/2026.

Các doanh nghiệp CT6, BSI, VDT, FCM, FTS, KDM, GEX tổ chức Đại hội đồng cổ đông thường niên năm 2026 vào ngày 02/02/2026.

CTCP Giống cây trồng miền Nam (SSC) bổ nhiệm ông Trần Trương Tấn Tài làm Tổng Giám đốc và miễn nhiệm ông Đặng Văn Vinh từ ngày 02/01/2026.

Ngày 03/02/2026, KMT ghi nhận Chủ tịch HĐQT Huỳnh Trung Quang đăng ký mua 2 triệu cổ phiếu; DVM có Ủy viên HĐQT kiêm Tổng Giám đốc Vũ Thành Trung đăng ký bán 4 triệu cổ phiếu; và Thành viên Ban Kiểm soát Triệu Quang Nhân của PTE đăng ký bán toàn bộ 91.100 cổ phiếu.

Kinh doanh & Dự án:

Kết quả kinh doanh:

Tính đến ngày 02/02/2026, 893 ngân hàng và doanh nghiệp niêm yết (chiếm 93,6% vốn hóa toàn thị trường) đã công bố KQKD quý 4/2025 với tổng lợi nhuận sau thuế tăng 31,3% so với cùng kỳ, đặc biệt nhóm Dầu khí bùng nổ.

REE kết thúc năm 2025 với lãi ròng 2,5 nghìn tỷ đồng (cao thứ 2 lịch sử), dù lợi nhuận quý 4 sụt giảm.

DXG ghi nhận lãi ròng năm 2025 giảm 11%, trong đó quý 4/2025 chỉ còn hơn 6 tỷ đồng (giảm hơn 96%).

SMC báo lãi ròng đột biến gần 346 tỷ đồng trong quý 4/2025, giúp thoát lỗ lũy kế.

PV GAS báo lãi quý 4/2025 giảm mạnh do tăng trích lập dự phòng, nhưng cả năm vẫn lập kỷ lục doanh thu.

Kinh Bắc (KBC) kết thúc năm 2025 với doanh thu thuần hơn 6.687 tỷ đồng (gấp 2,4 lần) và lợi nhuận sau thuế trên 2.200 tỷ đồng (gấp hơn 5 lần), là mức cao thứ hai trong lịch sử.

Ngân hàng MB (MBB) đặt mục tiêu lợi nhuận hợp nhất xấp xỉ 39.500 tỷ đồng trong năm 2026, với tăng trưởng tín dụng và huy động vốn quanh mức 35%.

Tổng công ty Phát điện 3 (EVNGENCO3, mã PGV) đạt doanh thu cả năm 2025 hơn 43.500 tỷ đồng, cho thấy sự cải thiện mạnh mẽ.

Dự án & Phát triển:

Bà Nguyễn Thị Như Loan (nguyên Chủ tịch HĐQT Công ty Quốc Cường Gia Lai - QCG) bị truy tố trong vụ chuyển nhượng đất Bến Vân Đồn.

PDR công bố đối tác nước ngoài nhận chuyển nhượng Thuận An 1.

Dự án đường cao tốc Gia Nghĩa - Chơn Thành (liên danh Vingroup) đã hoàn thành hơn 70% khối lượng bồi thường, giải phóng mặt bằng, dự kiến hoàn tất toàn bộ trong quý I/2026.

Hà Nội dự kiến xây dựng sân bay thứ hai với tổng vốn 150.000 tỷ đồng.

Khuyến nghị từ CTCK:

Các công ty chứng khoán khuyến nghị nắm giữ NT2, tăng tỷ trọng IDC, và mua FPT.

Sau Đại hội XIV, nhóm cổ phiếu đầu tư công (thép, vật liệu xây dựng, xây dựng, hạ tầng giao thông) và nhóm cảng biển – logistics được kỳ vọng sẽ “cầm trịch” thị trường năm 2026.

V. Macro & Global Update – Vĩ mô & thế giới [Global News]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vĩ mô Việt Nam:

PMI ngành sản xuất Việt Nam tháng 1/2026 đạt 52,5 điểm, giảm nhẹ so với mức 53,0 điểm của tháng 12/2025 nhưng vẫn duy trì trên ngưỡng 50 điểm, cho thấy điều kiện kinh doanh tiếp tục được cải thiện tháng thứ bảy liên tiếp. Sản lượng, số lượng đơn đặt hàng mới và việc làm đều tăng nhanh hơn, với việc làm đạt mức cao nhất trong 19 tháng và niềm tin kinh doanh đạt mức cao nhất trong 22 tháng. Áp lực lạm phát vẫn hiện hữu khi giá bán hàng tăng nhanh nhất kể từ tháng 4/2022.

Luật Công nghiệp Công nghệ số chính thức có hiệu lực từ 01/01/2026, cùng với Nghị quyết 05/2025/NQ-CP về thí điểm thị trường tài sản mã hóa, đã hợp pháp hóa tài sản mã hóa tại Việt Nam và tạo khung pháp lý để quản lý dòng vốn, phòng chống rửa tiền.

Lãi suất liên ngân hàng VND tiếp tục xu hướng tăng trong tháng 1/2026 do áp lực thanh khoản gia tăng, với lãi suất qua đêm đạt 5,2%/năm, kỳ hạn 1 tuần 5,5%/năm, 2 tuần 6,4%/năm và 1 tháng 7,3%/năm vào cuối tháng 1. Lãi suất tiết kiệm 12 tháng tại các ngân hàng thương mại nhà nước duy trì ở mức 5,20%/năm, trong khi nhiều ngân hàng khác đã điều chỉnh tăng, với một số kỳ hạn tiền gửi vượt mốc 7,2%/năm từ tháng 10/2025 và một số ngân hàng đưa ra mức lãi suất trên 8% hoặc 9% cho các điều kiện đặc biệt vào ngày 02/02/2026. Lợi suất trái phiếu Chính phủ 5 năm ghi nhận mức 3,58% vào ngày 02/02/2026.

Thế giới:

Thị trường tài chính toàn cầu diễn biến kém tích cực trong phiên 02/02/2026, với các thị trường châu Á – Thái Bình Dương chủ yếu giảm điểm. Sự sụt giảm này một phần do lo ngại về hiệu quả của các khoản đầu tư lớn vào lĩnh vực trí tuệ nhân tạo (AI) và đồng USD mạnh lên sau đề cử Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) mới với quan điểm “diều hâu”.

OPEC+ nhiều khả năng sẽ tiếp tục duy trì kế hoạch tạm dừng tăng sản lượng dầu trong tháng 3/2026, theo quyết định đã được tái khẳng định bởi 8 thành viên nòng cốt. Quyết định này được đưa ra trong bối cảnh giá dầu thô thế giới vừa vươn lên mức cao nhất trong vòng 6 tháng (dầu Brent chạm mốc 70 USD/thùng) do lo ngại về căng thẳng địa chính trị tại Trung Đông gia tăng.

Căng thẳng địa chính trị tại Trung Đông vẫn là yếu tố rủi ro chính, đặc biệt là mối quan hệ giữa Mỹ và Iran, với các nỗ lực ngoại giao từ Thổ Nhĩ Kỳ nhằm giảm leo thang căng thẳng.

VI. Commodities & FX – Hàng hóa & tiền tệ

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Vàng:

Giá vàng thế giới giảm mạnh trong ngày 02/02/2026, với giá vàng giao ngay giảm 6,1% xuống 4.565,79 USD/ounce sau khi đã giảm hơn 9% vào thứ Sáu tuần trước. Kim loại quý này đã mất hơn 1.000 USD kể từ mức đỉnh kỷ lục 5.594,82 USD vào thứ Năm.

Giá vàng SJC trong nước cũng ghi nhận mức giảm sâu, có thời điểm giảm tới 6 triệu đồng/lượng trong phiên giao dịch ngày 02/02/2026, chốt phiên ở mức 163-166 triệu đồng/lượng (mua vào - bán ra). So với mức đỉnh 191,3 triệu đồng/lượng vào ngày 29/01, giá vàng SJC đã mất tới 22,7 triệu đồng/lượng chỉ trong vài ngày.

Nguyên nhân chính của đà giảm mạnh này là do đề cử ông Kevin Warsh làm Chủ tịch Cục Dự trữ Liên bang Mỹ (Fed) tiếp theo, người được coi là có quan điểm “diều hâu” và ủng hộ chính sách tiền tệ thắt chặt hơn, dẫn đến đồng USD mạnh lên và lãi suất tăng. Ngoài ra, việc CME Group tăng yêu cầu ký quỹ đối với hợp đồng tương lai kim loại cũng góp phần thúc đẩy làn sóng bán tháo.

Tỷ giá ngoại tệ:

Chỉ số DXY (Đô la Mỹ): Chỉ số đô la Mỹ (DXY00) tăng 0,57% và đạt mức cao nhất trong 1 tuần vào ngày 02/02/2026. Đà tăng này tiếp tục vào ngày 03/02/2026, khi DXY tăng lên 97,5459 điểm, đạt mức cao nhất trong hơn một tuần. Sự phục hồi của đồng bạc xanh được hỗ trợ bởi việc ông Kevin Warsh được đề cử làm Chủ tịch Fed cùng với dữ liệu PMI sản xuất ISM của Mỹ mạnh hơn dự kiến.

Tỷ giá USD/VND: Tỷ giá trung tâm do Ngân hàng Nhà nước công bố ngày 02/02/2026 ở mức 25.064 VND/USD, giảm 10 đồng so với cuối tuần trước. Tại các ngân hàng thương mại, tỷ giá USD biến động trái chiều; Vietcombank điều chỉnh giảm nhẹ 30 đồng ở cả ba hình thức giao dịch, với giá mua tiền mặt là 25.720 VND/USD và bán ra là 26.110 VND/USD.

Các cặp tiền tệ khác: Tỷ giá Euro, Bảng Anh, Đô la Úc và Yên Nhật đều chịu áp lực điều chỉnh giảm so với VND tại Vietcombank trong ngày 02/02/2026.

Hàng hóa khác:

Dầu thô: Giá dầu thô thế giới giảm sâu hơn 3,5% trong ngày 02/02/2026, với dầu WTI giao tháng 3/2026 ở mức 63,10 USD/thùng và dầu Brent ở mức 67,02 USD/thùng. Nguyên nhân là do OPEC+ quyết định giữ nguyên sản lượng dầu thô trong tháng 3, cùng với tín hiệu giảm căng thẳng giữa Mỹ và Iran.

Bạc: Giá bạc cũng chứng kiến sự sụt giảm mạnh, giảm hơn 13% sau khi đạt mức kỷ lục vào tuần trước. Sự sụt giảm này cũng liên quan đến đề cử Chủ tịch Fed mới, đồng đô la mạnh hơn và việc tăng yêu cầu ký quỹ.

VII. Investment Strategy – Chiến lược đầu tư [Daily Strategy]

![]() Tìm thêm & Cập nhật

Tìm thêm & Cập nhật

Nhận định xu hướng: Thị trường có thể tiếp tục kiểm định vùng hỗ trợ 1.780-1.800 điểm trong phiên tới do áp lực giảm điểm từ một số nhóm cổ phiếu và lực bán khối ngoại vẫn còn hiện hữu. Tuy nhiên, lực cầu bắt đáy có thể xuất hiện ở các vùng giá thấp hơn, giúp chỉ số không giảm quá sâu.

Hành động: Quan sát thận trọng. Nhà đầu tư nên ưu tiên cơ cấu danh mục, giảm tỷ trọng các mã yếu và tìm kiếm cơ hội ở các nhóm ngành có triển vọng kinh doanh tích cực, ít bị ảnh hưởng bởi biến động vĩ mô hoặc có câu chuyện riêng (Dầu khí, Bán lẻ, Xuất khẩu, một số mã ngân hàng trụ).

Key Risks: Lực bán ròng mạnh từ khối ngoại, áp lực điều chỉnh từ nhóm cổ phiếu vốn hóa lớn, tâm lý thận trọng trước kỳ nghỉ Tết dài ngày, rủi ro từ biến động lãi suất.

Ghi chú:

Báo cáo được tổng hợp tự động lúc 08:46 03/02/2026.

Thông tin chỉ mang tính chất tham khảo, không phải khuyến nghị đầu tư…