nhìn VCG mà thèm quá bác ơi

Màu tím của em thuộc dạng mặc kệ đời chìm nổi, ta cứ tím thoai.

1 Likes

Kkkk e cũng thế, giờ mua bán gì nữa chọc chọc cho vui hoy

1 Likes

Giờ e cũng mặc kệ thị trường, chỉ cần em ý tím là mọi em khác kệ nó

1 Likes

Thank bác. Em ăn nhờ a @Nguoituyetquoc gom từ trước tết cùng với ổng. Lúc đầu gom ít vì vui, sau mua gia tăng vì TA đẹp, còn giờ ôm vì mơ mộng

2 Likes

Sàn 5 phiên =)))))

Hihi x8 như a Vượng c

1 Likes

ê NVL làm trò j thế kia?

1 Likes

Ngày ấy sắp tới rồi c. Ngày bds khởi nghĩa

1 Likes

Nghịch lý chỉ có ở chứng Việt: Chủ tịch đi tù, cp tăng trần 3 phiên. Giá giảm về mệnh, CT đăng ký bán, cp tăng trần :)))))

1 Likes

xin tí vía VCG của e :))))

1 Likes

Căn bản cái tin đi tù râm ran cả tháng trc tết rồi, phản ánh hết vào giá rồi. Giờ ra tin chính thức thì xem như là đáy, đã thế còn có gió đông thổi vào nữa là nó phi c

1 Likes

Hehe nhả vía cho cả dòng bds c. Hehe e có con CẺO

1 Likes

Mà chị nhớ e ns về Ma ko? Chị xem Ma con Nvl đi, kkkk

2 Likes

chiêu của e hay, thank you ![]()

2 Likes

Kkkk có chiêu này thì k còn sợ hàng bên kia sườn đồi nữa, căn bắt đáy thôi

2 Likes

Cháng buổi sào!

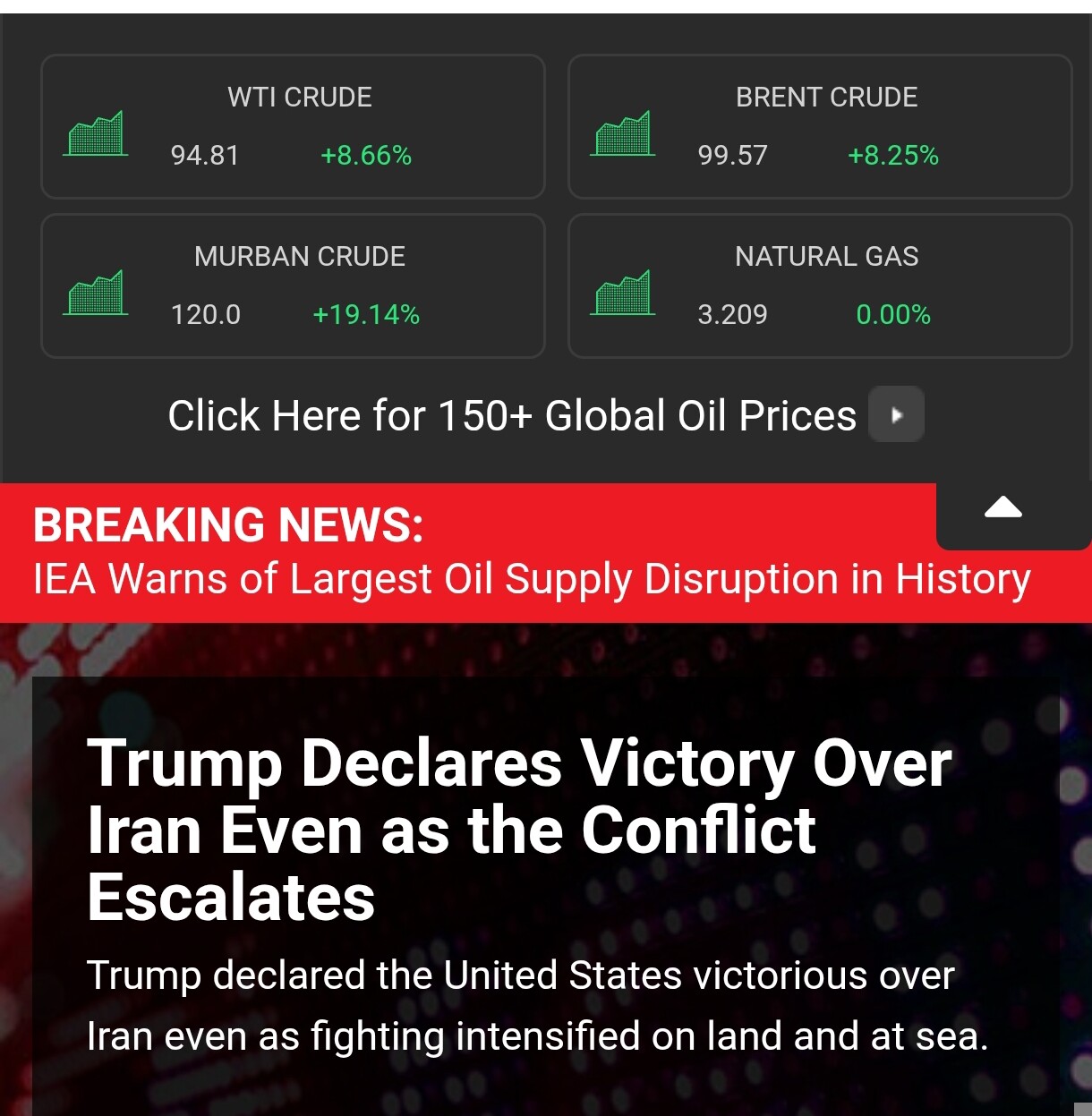

Giá dầu biến động mạnh, Vietcap gọi tên loạt cổ phiếu hưởng lợi

Loạt cổ phiếu hưởng lợi

Triển vọng hoạt động thăm dò và khai thác trong nước được đánh giá tích cực khi nhiều chính sách hỗ trợ đang được triển khai. Các nghị quyết như 70, 66 và 79 được ban hành nhằm thúc đẩy phục hồi và phát triển ngành dầu khí. Nhóm phân tích kỳ vọng cơ chế đặc thù cho PVN sẽ được phê duyệt trong nửa đầu năm, trong khi Luật Dầu khí sửa đổi có thể được thông qua vào nửa cuối năm, tạo động lực cho chu kỳ đầu tư dài hạn của ngành.

Đối với BSR , doanh nghiệp được đánh giá hưởng lợi rõ nét nhờ lợi nhuận từ tồn kho và chênh lệch giá giữa đầu vào và đầu ra gia tăng trong bối cảnh giá dầu đi lên. Nhóm phân tích dự báo kết quả kinh doanh quý I/2026 của doanh nghiệp sẽ khả quan. Tính đến ngày 6/3/2026, chênh lệch giá dầu diesel tại Singapore đạt 58 USD/thùng, tăng gấp đôi sau sự kiện, trong khi chênh lệch giá xăng đạt 24 USD/thùng, tăng khoảng 2,1 lần.

Với PVT , triển vọng được đánh giá tích cực nhờ khả năng tăng giá cước vận tải tàu chở dầu, đặc biệt ở các hợp đồng giao ngay và hợp đồng chung – chiếm khoảng 25–30% tổng khối lượng vận chuyển. Hiện giá cước thuê tàu Aframax tăng 49% so với cùng kỳ, tàu Medium Range tăng 22% và tàu Handysize tăng 12%. Trong thời gian tới, giá cước vận tải có thể tiếp tục tăng nếu các tàu phải định tuyến lại để tránh eo biển Hormuz, bao gồm việc chuyển hướng qua Mũi Hảo Vọng, khiến quãng đường vận chuyển dài hơn. Tính đến ngày 5/3/2026, chỉ số Baltic Dirty Tanker Index đạt 3.083 điểm, tăng 55% sau sự kiện, trong khi Baltic Clean Tanker Index đạt 1.654 điểm, tăng 83%.

Ở nhóm phân bón, DPM và DCM cũng được đánh giá hưởng lợi khi giá urê quốc tế tăng mạnh. Iran hiện chiếm khoảng 10% thương mại xuất khẩu urê toàn cầu và giá urê đã tăng khoảng 22% sau sự kiện, lên 600 USD/tấn. Mức giá cao này có thể giúp bù đắp chi phí khí đốt đầu vào tăng.

Đối với GAS , tác động được đánh giá tích cực nhưng ở mức nhẹ. Nguyên nhân đến từ khả năng giá khí đầu ra cao hơn dự kiến, đặc biệt ở mảng kinh doanh khí dự kiến chiếm khoảng 23% tổng sản lượng năm 2026 cùng với giá LPG cao hơn đối với sản xuất nội bộ. Những yếu tố này có thể bù đắp cho khối lượng LPG và LNG giảm do giá cao. Từ đầu năm 2026 đến nay, giá dầu FO ở mức 386 USD/tấn, giảm 17% so với cùng kỳ nhưng tương đương khoảng 107% so với dự báo cả năm của nhóm phân tích. Giá LPG và LNG đã tăng lần lượt 22% và 41% sau sự kiện.

Đối với PVS và PVD , tác động tích cực được kỳ vọng trong trung hạn khi giá dầu cao giúp cải thiện lợi nhuận của các nhà sản xuất dầu, từ đó thúc đẩy nhu cầu dịch vụ EPC, hoạt động khoan và giá thuê giàn khoan tự nâng.

Trong khi đó, các doanh nghiệp bán lẻ xăng dầu như PLX và OIL được đánh giá ở mức trung lập. Giá dầu cao có thể hỗ trợ kết quả kinh doanh trong ngắn hạn, đặc biệt trong quý I/2026 nhờ nguồn hàng tồn kho giá thấp từ quý IV/2025. Tuy nhiên, nếu giá dầu duy trì ở mức cao trong thời gian dài, doanh nghiệp có thể đối mặt rủi ro thua lỗ do giá bán lẻ trong nước vẫn chịu sự điều tiết trong khi giá đầu vào tăng mạnh.

Ở chiều ngược lại, các doanh nghiệp điện như NT2, POW, QTP và PPC có thể chịu tác động tiêu cực nhẹ. Giá dầu, khí và than tăng khiến chi phí đầu vào cao hơn. Dù phần lớn biến động chi phí được chuyển cho EVN đối với sản lượng hợp đồng – chiếm khoảng 80% tổng sản lượng – giá nhiên liệu cao vẫn có thể khiến mức huy động các nhà máy giảm.

2 Likes

đã có lần, lợi nhuận 1 quý của BSR lên đến gần 10k…(note: mình ko có cổ nào mới đau)

1 Likes

PVT có vẻ muốn tím. Maybe thêm 1 cổ ăn nhậu cbi thành cổ chiến lược a, lại thêm 1 cổ gom rồi

1 Likes