Đi chơi đi bác

Chắc bán hết đỡ đau tim nè bác ![]()

Mua PET khó thật bác ạ. Kê giá sàn mấy hôm ko khớp

Mua chi bác

Toang rồi

Chưa khớp sàn của em. Chán

“Đừng bao giờ làm bất cứ việc gì chỉ vì tiền mà hãy bằng tất cả lòng đam mê. Yêu thích công việc mình làm chính là nguồn gốc để gặt hái thành công. Hãy tìm kiếm công việc khiến mình thực sự say mê, khi đó bạn có nhiệt huyết để vượt qua mọi thử thách, đứng dậy sau thất bại và trụ vững qua những thời kỳ khó khăn nhất. Tuy tiền bạc là thứ không thể thiếu nhưng cũng không phải là tất cả. Hãy tìm cho mình một mục tiêu có giá trị cao quí hơn thay cho tiền bạc. Và để trở thành người chiến thắng trong cuộc sống, bạn phải tìm thấy niềm đam mê, bước ra khỏi những điều kiện thuận lợi hiện tại và bắt tay vào hành động. Hãy học cách vượt qua áp lực, đứng dậy từ những vấp ngã và đừng bao giờ bỏ cuộc.” - Bill Zanker

4 Likes

1 Likes

Phương trình kế toán: Công thức và tính chất của phương trình kế toán ?

1. Phương trình kế toán là gì?

Nội dung bài viết

Phương trình kế toán là gì? Phương trình kế toán (Fundamental accounting equation) là một công thức kế toán tài chính được sử dụng trong cách tính toán sổ sách của nhân viên kế toán. Nó được sử dụng để giúp các doanh nghiệp phân tích được hiệu quả hệ thống hoạt động tài chính.

2. Bàn về công thức phương trình kế toán là gì?

Phương trình kế toán có thể nói là nền tảng cho báo cáo tài chính, giúp liên kết các thông số và hệ thống báo cáo tài vụ với nhau. Nó là một phương trình thể hiện các mối quan hệ về tài sản, minh họa mối liên kết về số tài sản, nợ phải trả, cổ đông và chủ sở hữu cổ phần.

Hiệu quả phương trình kế toán là gì? Nó sẽ cho thấy được các đối tượng đối với tài sản doanh nghiệp, thể hiện hai mặt đối lập trong doanh nghiệp. Tuy nhiên phương trình kế toán cũng cho thấy được bạn nên cân bằng tài chính như thế nào. Tiếp theo, bạn sẽ quyết định được nên đưa ra những giải pháp tài chính nền tảng, đề ra các phương pháp ghi chép tài chính doanh nghiệp.

Phương trình kế toán

3. Các loại công thức cho phương trình kế toán là gì?

Cơ bản của công thức phương trình kế toán là gì?

Tài sản = Nợ phải trả + Vốn chủ sở hữu chủ

Các công thức mở rộng từ công thức nền tảng là:

Nợ phải trả = Tài sản – Chủ đầu tư vốn chủ sở hữu

Chủ Equity = Tài sản – Nợ phải trả

Trong đó:

- Nguồn vốn chủ sử hữu: Là số tiền thực tiễn của doanh nghiệp (Khả năng thực lực của Doanh nghiệp).

- Tài sản: Là tổng tài sản hiện có trong Doanh nghiệp.

- Nợ phải trả: Là nợ chiếm dụng (Nợ nhà cung cấp), Nợ tín dụng (Nợ ngân hàng), Nợ thuế (Nợ nhà nước)

Công thức phương trình kế toán

Bảng cân đối phương trình kế toán nền tảng sẽ giúp bạn thể hiện các mối quan hệ hoạt động tài chính trên thị trường. Bạn có thể thấy được cơ bản các giá trị tài chính, nó đơn giản thể hiện một chức năng kinh doanh thực tế.

4. Tính chất cân đối phương trình kế toán là gì?

Từ phương trình kế toán thể hiện tính cân đối trong số dư tài nguyên còn lại trong công ty. Tính cân đối thể hiện rõ nhất ở phương trình kế toán nền tảng.

Tài sản = Nợ phải trả + Vốn chủ sở hữu chủ

Bên trái phương trình thể hiện phần Tổng tài sản mà doanh nghiệp có. Bên phải thể hiện số nợ công ty phải trả, cũng như vốn chủ sở hữu ở bên phải. Nó thể hiện rằng nguồn lực cung cấp cho doanh nghiệp sẽ được xây dựng nên chủ sở hữu của doanh nghiệp và chủ nợ của họ.

Khi tổng tài sản bằng tổng nguồn vốn

Tính cân đối trong phương trình kế toán thể hiện theo 4 trường hợp. Và nó cũng thể hiện theo 2 đối tượng: tài sản và nguồn vốn.

(a) Tài sản tăng – Tài sản giảm

(b) Nguồn vốn tăng – Nguồn vốn giảm

© Tài sản tăng – Nguồn vốn tăng

(d) Tài sản giảm – Nguồn vốn giảm

Khi tổng tài sản bằng nợ phải trả với nguồn vốn chủ sở hữu

Đối tượng lúc này của phương trình kế toán là gì? Đó là tài sản, nợ phải trả và nguồn vốn. Đồng thời, nó diễn ra theo 9 trường hợp khác nhau.

(a) Tài sản tăng – Tài sản giảm

(b) Nguồn vốn tăng – Nguồn vốn giảm

© Nợ tăng – Nợ giảm

(d) Nguồn vốn tăng – Nợ giảm

(e) Nguồn vốn giảm – Nợ tăng

(f) Tài sản tăng – Nguồn vốn tăng

(g) Tài sản tăng – Nợ tăng

(h) Tài sản giảm – Nguồn vốn giảm

(i) Tài sản giảm – Nợ giảm

Và nó phân biệt thành 3 nhóm tài chính riêng biệt. Ba nhóm này sẽ giúp doanh nghiệp phân tích rõ rành tình hình tài chính, xác định ảnh hưởng tới các đối tượng trong phương trình kế toán là gì.

- Với trường hợp (a) thì ài sản trong bảng cân đối kế toán sẽ làm ảnh hưởng tới cấu trúc 1 phần tải sản, không phải toàn bộ. Kể cả khi các nghiệp vụ tài chính phát sinh sự cố cũng không thể làm ảnh hưởng tới toàn bộ tài sản doanh nghiệp.

- Nó bao gồm các trường hợp (b) © (d) (e). Khi một nguồn vốn của doanh nghiệp bị ảnh hưởng, không làm thay đổi cơ cấu toàn bộ nguồn vốn doanh nghiệp. Lúc này tổng tài sản vẫn bằng tổng nguồn vốn.

- Các trường hợp (f) (g) (h) (i) sẽ đồng thời làm phát sinh ảnh hưởng tới tài sản và nguồn vốn. Các phần tài sản và nguồn vốn làm tăng hoặc giảm giá trị bằng nhau. Khi đó, cả hai đối tượng đều thay đổi, nhưng hai phần lại bằng nhau.

2 Likes

1 Likes

1 Likes

Hờn bạn nhà báo

Dòng tiền âm kỷ lục từ năm 2014 tới nay với giá trị âm kỷ lục 569,2 tỷ đồng

Bên cạnh kết quả kinh doanh lao dốc, năm 2022, dòng tiền kinh doanh chính còn ghi nhận âm 569,2 tỷ đồng so với cùng kỳ dương 233,4 tỷ đồng. Ngoài ra, dòng tiền đầu tư ghi nhận âm 1.351,6 tỷ đồng và dòng tiền tài chính ghi nhận dương 516,7 tỷ đồng, chủ yếu tăng vay nợ để bù đắp thâm hụt dòng tiền kinh doanh.

Được biết, theo dữ liệu iBoard của SSI, từ năm 2014 tới năm 2021, chưa năm nào dòng tiền kinh doanh chính âm quá 569,2 tỷ đồng. Trong đó, năm dòng tiền âm lớn nhất là năm 2021 với giá trị âm 150,07 tỷ đồng.

Thêm nữa, Petrosetco cũng vừa trải qua ba năm dòng tiền âm liên tục, năm sau cao hơn năm trước. Trong đó, năm 2020 ghi nhận âm 40,52 tỷ đồng, năm 2021 ghi nhận âm 150,07 tỷ đồng và năm 2022 ghi nhận âm 569,2 tỷ đồng.

Con PET mang 1.740 tỷ đi gửi Bank (31.12.2022)

Khoản gửi này có kỳ hạn 3-12 tháng

Mã số 123

Trong khi chốt 31.12.2021 PET thú gửi Bank kỳ hạn 3-12 tháng có 188 tỷ à

1 Likes

Hờn bạn nhà báo

Dòng tiền âm kỷ lục từ năm 2014 tới nay với giá trị âm kỷ lục 569,2 tỷ đồng

Bên cạnh kết quả kinh doanh lao dốc, năm 2022, dòng tiền kinh doanh chính còn ghi nhận âm 569,2 tỷ đồng so với cùng kỳ dương 233,4 tỷ đồng. Ngoài ra, dòng tiền đầu tư ghi nhận âm 1.351,6 tỷ đồng và dòng tiền tài chính ghi nhận dương 516,7 tỷ đồng, chủ yếu tăng vay nợ để bù đắp thâm hụt dòng tiền kinh doanh.

Được biết, theo dữ liệu iBoard của SSI, từ năm 2014 tới năm 2021, chưa năm nào dòng tiền kinh doanh chính âm quá 569,2 tỷ đồng. Trong đó, năm dòng tiền âm lớn nhất là năm 2021 với giá trị âm 150,07 tỷ đồng.

Thêm nữa, Petrosetco cũng vừa trải qua ba năm dòng tiền âm liên tục, năm sau cao hơn năm trước. Trong đó, năm 2020 ghi nhận âm 40,52 tỷ đồng, năm 2021 ghi nhận âm 150,07 tỷ đồng và năm 2022 ghi nhận âm 569,2 tỷ đồng.

Con PET mang 1.740 tỷ đi gửi Bank (31.12.2022)

Khoản gửi này có kỳ hạn 3-12 tháng

Mã số 123

Trong khi chốt 31.12.2021 PET thú gửi Bank kỳ hạn 3-12 tháng có 188 tỷ à

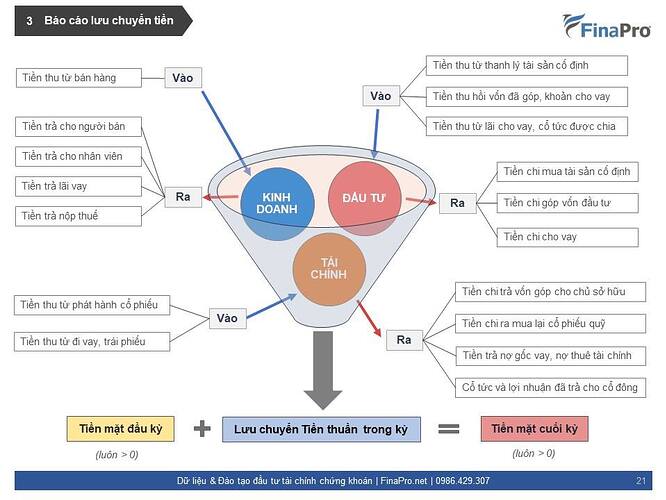

Lý thuyết đây ạ :

2 Likes

Tt căng bác chun nhỉ

Khớp giá sàn of em rồi.

Múc chưa các bác!

nhặt lại giá sàn 50% mai đỏ nhặt nốt

Chào cả nhà mình ngày mới. Chúc cả nhà mình một ngày tốt lành !

1 Likes