Y như bác Bill nói rồi… năm 2025 này lãi to xóa lỗ lúy kế luôn. Đúng nghĩa đầu tư tăng trưởng. Cám ơn nhận định của bác

1 Likes

Năm 2024 bắt đầu có lợi nhuận khủng rồi này chú @Mr_Bill_G .

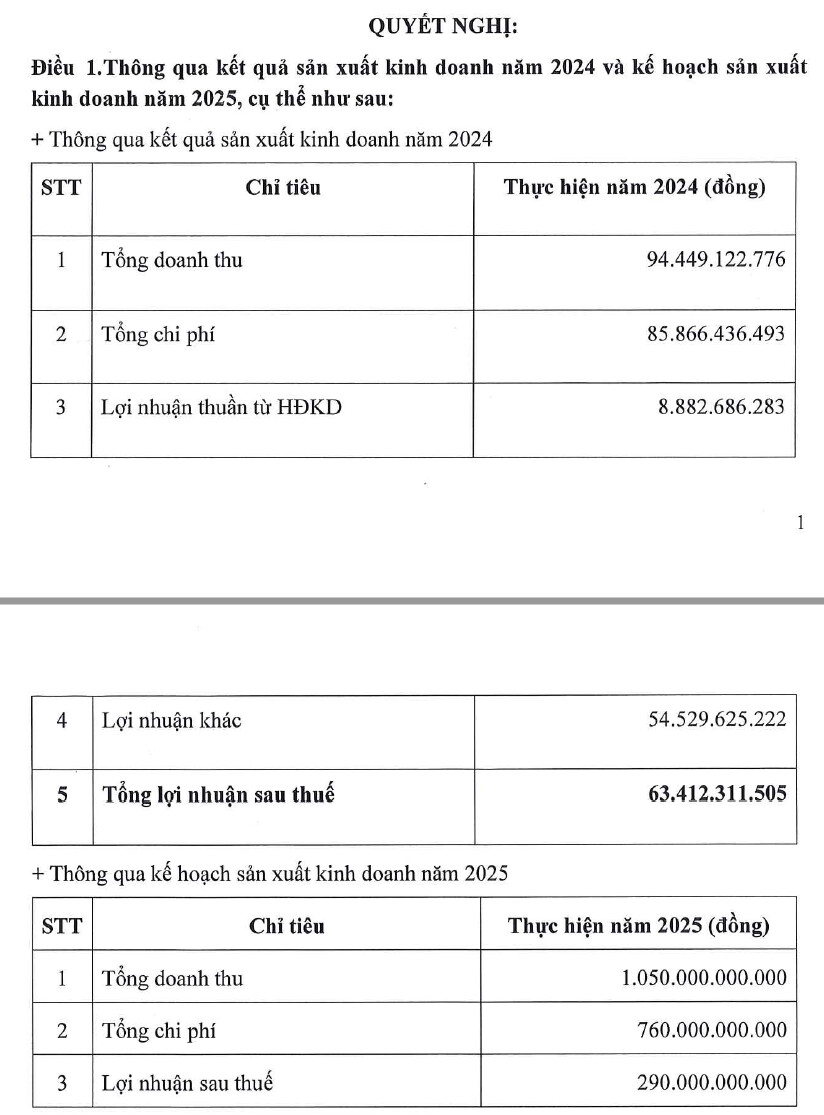

Năm 2024 lãi 63 tỷ. Quá khủng quá ngon ![]() Giai đoạn lợi nhuận khủng đột biến bắt đâu

Giai đoạn lợi nhuận khủng đột biến bắt đâu ![]()

1 Likes

Năm gì cũng bảo lãi 300 ty sau lỗ

lợi nhuận 2024 đến từ lợi nhuận khác chỉ là xáo nầu làm đẹp báo cáo thôi

1 Likes

Còn xào còn nấu thì món ngon vẫn chưa đem lên. Mấy ô thích ăn xổi ăn cơm dĩa thì lượn hết rồi , éo vào nhà hàng đợi nổi.

1 Likes

Chuẩn đấy bác. Nó xào ngược xào xuôi đều có mục đích của nó cả. Tại sao phải cố xào cho có lợi nhuận. :)))

1 Likes

Nói chuyện lòi cái ngâu ra bác ah… e cứ theo bác Bill thôi haha… vẫn chưa thấy bác ấy xuất hiện

1 Likes

Xào nấu được lợi nhuận bằng 1/5 vốn hóa doanh nghiệp thì cũng quá giỏi rồi còn gì nữa ![]()

1 Likes

Đặt lợi nhuận 290 tỉ cũng hơi khiêm tốn ![]()

Cả cái khu đó phải đề xuất Net profit tầm 500 - 600 tỉ.

Đến giai đoạn cig giao dịch mất hút thanh khoản thì lại có deal mới… Ai cũng cầm dài ăn cổ tức thì lượng cp giao dịch trên sàn ít đi.

1 Likes

Kế hoạch đặt ra vậy để năm sau vượt kế hoạch rất nhiều nó mới ghê gớm chú ạ ![]()

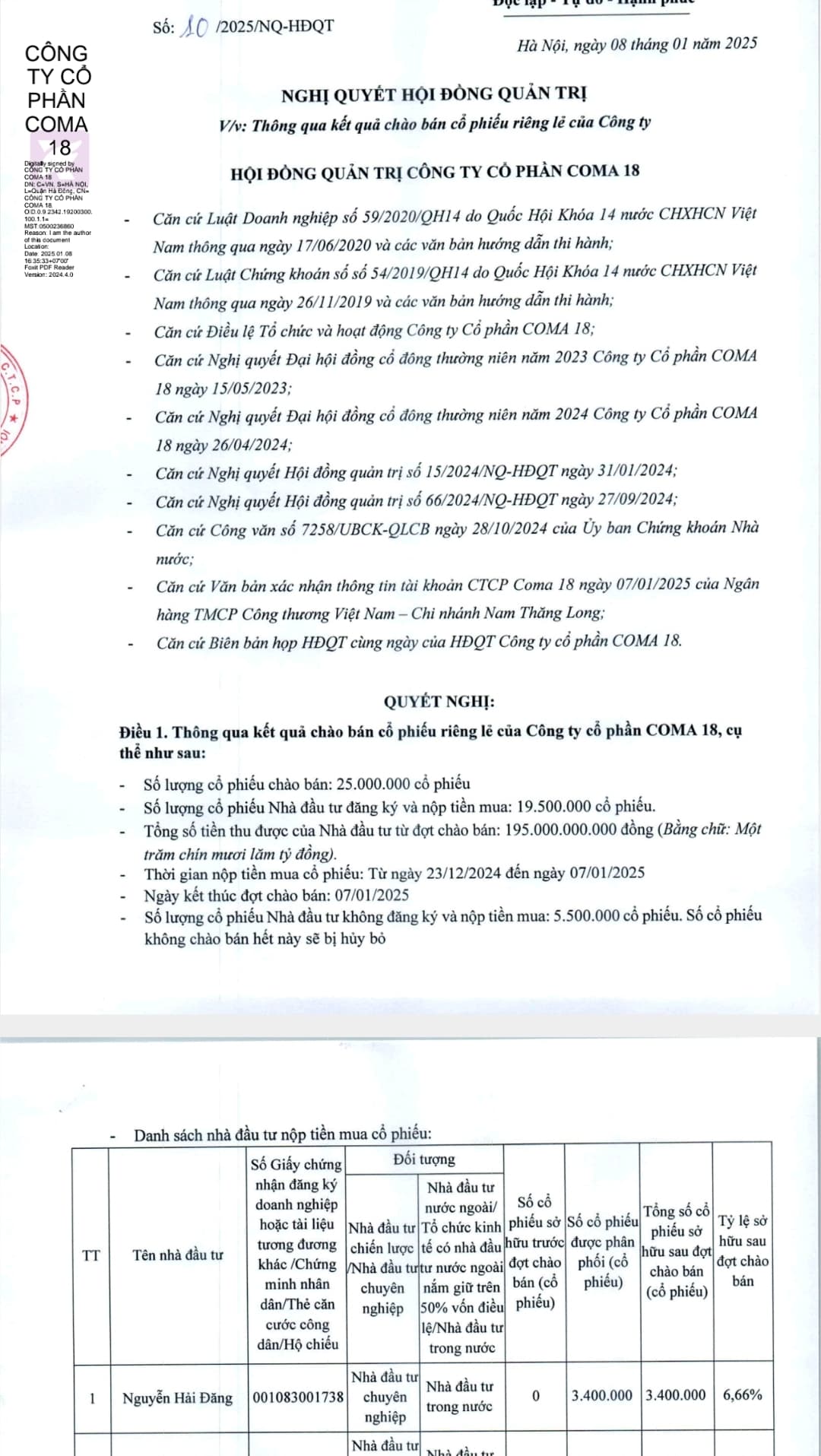

Phát hành thành công 19tr giá 10k, chiếm tới 2/3 tổng số cổ phiếu cả cty thì xác định luôn giá 10k là đáy luôn rồi còn gì nữa chú nhỉ? ![]()

1 Likes

Thấy có người bỏ mua, chắc lại có ý định khác . Nếu theo chú thì lên sàn mua vài phần dưới 10 cho khỏe khỏi đăng ký mua bán loằng ngoằng. Phần lớn còn lại góp chung người khác. Mà cũng có khả năng cao họ mua trên sàn thật.

1 Likes

Cháu cũng nghĩ vậy. Chắc gom sạch ở giá 7.x và 8.x đợt tích lũy này rồi chú ạ. Nếu đúng thì sẽ cạn sạch hàng trôi nổi và Cig nó sẽ siêu cô đặc ![]()

1 Likes

![]() như vậy sẽ rất tốt. Giờ khó chọn cổ để nắm. Nếu doanh nghiệp làm ăn lãi thật thì có thể cầm nắm cả đời. Khỏi suy nghĩ gì nhiều. Thời gian tới làm ăn kinh doanh sẽ rất khó khăn đặc biệt là trong quản lý thuế mã doanh số, ko cẩn thận dễ bị xẩy chân dính vào pháp lý khó mà ra. Cho nên xu hướng chọn doanh nghiệp và mua cổ phiếu đầu tư tăng trưởng là hợp thời hợp với kt tư bản (chúng ta đang cố gắng hướng 1 nền kt tư bản, có như vậy mới hút đc vốn fdi) tỉ phú tư bản đều nắm.lượng lớn cổ phiếu chứ ko phải đất đai nhà ở như VN.

như vậy sẽ rất tốt. Giờ khó chọn cổ để nắm. Nếu doanh nghiệp làm ăn lãi thật thì có thể cầm nắm cả đời. Khỏi suy nghĩ gì nhiều. Thời gian tới làm ăn kinh doanh sẽ rất khó khăn đặc biệt là trong quản lý thuế mã doanh số, ko cẩn thận dễ bị xẩy chân dính vào pháp lý khó mà ra. Cho nên xu hướng chọn doanh nghiệp và mua cổ phiếu đầu tư tăng trưởng là hợp thời hợp với kt tư bản (chúng ta đang cố gắng hướng 1 nền kt tư bản, có như vậy mới hút đc vốn fdi) tỉ phú tư bản đều nắm.lượng lớn cổ phiếu chứ ko phải đất đai nhà ở như VN.

2 Likes

Giá quá rẻ mạt CIG sắp đuổi kịp NVL rồi a e ơi. Hàng bác BILL đơ với TT có lối đi riêng. Cây cao bóng cả vô CIG trú bom kk

Vst eps 9k giá 2 do lỗ luỹ kế đừng bánh vẽ cig lùa gà

Nằm ngửa nhổ nước bọt

1 Likes

Tiếc cho Cánh diều, qua sút hết 8.1-8.2.

CIG vốn là dn nhà nước, sau tư nhân hóa. nên tệp dự án của nó rất nhiều, mối quan hệ cấp chính phủ và chính quyền rất sâu. nói ngay dự án KCN Kim Thành, thực tế việc CIG đc Phó Thủ tướng chấp chuận cho CIG cũng từng gây bất ngờ vì khi đó CIG vẫn lỗ, bị hoài nghi năng lực. Giờ DN chứng minh là họ đã làm được, họ đã chuyển đổi, tái sinh đấy.

Tệp dự án của CIG cất trong két ko ít dự án, nhưng chưa làm đồng loạt đâu. Làm vậy sẽ ko đủ lực. DN sẽ làm từng cái. Cái KCN Kim Thành này là mốc son đầu tiên thôi.

Một doanh nghiệp có lợi nhuận ngang vốn hoá, thì dù ai chê cũng chỉ là “mồm thế gian” thôi.

Thời nay cổ phiếu x2 x3 x4 vẫn còn. Nhưng bắt buộc phải đáp ứng tiêu chí: vốn hoá còn nhỏ (vốn to thì lái lấy đâu tiền), DN có câu chuyện (tăng trưởng, tái sinh, game…. miễn có chuyện hay để bàn).

1 Likes

Dành cho cổ đông CIG trung thành mà lười đọc :

Báo cáo vốn góp

Phân tích Báo cáo vốn góp của Công ty Cổ phần Coma 18

Giai đoạn từ 28/10/2024 đến 07/01/2025

1. Tổng quan

- Công ty: Cổ phần Coma 18, chuyển đổi từ Doanh nghiệp Nhà nước (theo Quyết định 2102/QĐ-BXD).

- Trụ sở: Tầng 1 tòa nhà Westa, 108 Trần Phú, Hà Nội.

- Lĩnh vực hoạt động: Bất động sản, xây dựng hạ tầng, tư vấn dự án, xử lý chất thải.

- Kiểm toán viên: Công ty TNHH Kiểm toán NVA.

2. Kết quả vốn góp chủ sở hữu

- Vốn góp đầu kỳ (28/10/2024): 322.983.470.000 VND.

-

Vốn góp cuối kỳ (07/01/2025): 517.883.470.000 VND.

➔ Tăng 194.900.000.000 VND (60.34%), chủ yếu từ phát hành cổ phiếu riêng lẻ.

Chi tiết:

- Vốn cổ phần (411): Tăng từ 315.399.470.000 VND lên 510.399.470.000 VND.

- Thặng dư vốn cổ phần (412): Giảm nhẹ từ 7.584.000.000 VND xuống 7.484.000.000 VND.

3. Phát hành cổ phiếu riêng lẻ

- Số lượng: 19.500.000 cổ phiếu phổ thông (78% kế hoạch).

- Mệnh giá: 10.000 VND/cổ phiếu.

- Tổng thu: 195.000.000.000 VND.

- Chi phí phát hành: 100.000.000 VND.

- Thu ròng: 194.900.000.000 VND (khớp với mức tăng vốn góp).

Nhà đầu tư chính:

- Nguyễn Văn Tuế: 56 tỷ VND (5.6 triệu cổ phiếu).

- Lương Thị Ngọc Trang: 40 tỷ VND.

- Nguyễn Hải Đăng: 34 tỷ VND.

4. Căn cứ pháp lý

- Tuân thủ Thông tư 200/2014/TT-BTC, Thông tư 96/2020/TT-BTC, và Nghị định 155/2020/NĐ-CP.

- Phát hành dựa trên Nghị quyết Hội đồng quản trị số 16/2024/NQ-HĐQT và 66/2024/NQ-HĐQT.

- Được UBCKNN phê duyệt qua Công văn số 7258/UBCK-QLCB (28/10/2024).

5. Kiểm toán độc lập

- Kết luận: Báo cáo phản ánh trung thực, hợp lý, tuân thủ chuẩn mực kế toán Việt Nam.

- Lưu ý: Báo cáo chỉ dùng cho mục đích công bố thông tin và đáp ứng yêu cầu của UBCKNN.

6. Đánh giá tổng quan

-

Ưu điểm:

- Tăng vốn thành công 194.9 tỷ VND, mở rộng quy mô hoạt động.

- Tuân thủ nghiêm ngặt quy định pháp lý, minh bạch qua kiểm toán.

-

Hạn chế:

- Chỉ đạt 78% kế hoạch phát hành (25 triệu cổ phiếu dự kiến).

- Không có nhà đầu tư nước ngoài tham gia.

Kết luận: Công ty Cổ phần Coma 18 đã tăng vốn hiệu quả thông qua phát hành cổ phiếu, đảm bảo tính minh bạch và tuân thủ pháp lý. Tuy nhiên, cần xem xét nguyên nhân chưa huy động đủ 100% kế hoạch và thu hút nhà đầu tư nước ngoài.

6 Likes

Theo mình, thì việc ko có cổ đông nước ngoài tham gia cũng là dễ hiểu thôi và ko cần lắm đâu. Ông Dragon vào con nào thì con đó nát.