Giá dầu về 6x và mình dự sắp tới khi thông tin cung Vez và Iran bung ra thì có thể về 5x …& Trump “ trấn áp” FED giảm ls mạnh

Vpx, Tcx nặng mông vẫn up đẹp!

Còn nhẹ mông như các anh ck quốc gia thì 10 đến 20 cây ce vẫn nhẹ nhàng …vấn đề là thay vì ủng hộ TTCK chung uptrend, mỗi anh lãnh trọng trách riêng thì các anh làm ngược lại. Chiến tranh Iran với giá dầu là điểm nghiễn lớn nhất với kinh tế VN đã được tháo gở…giờ chỡem các anh muốn ntn thôi

vpx có câu chuyện j ko bác, tcx thì biết câu chuyện về masterise nên có kì vọng

Câu chuyện nghìn lẻmột đêm Iran là câu chuyện lớn nhất & short tấn tới vì đó

Chờ xem nhà cái VN ntn

Đại đa số cp ở VN up hay down là do nhà cái quyết !

Các con sóng lớn ở ttckvn đều bắt đầu từ dòng CK nên giờ cứ theo dõi xem các anh nhà cái muốn gì ! Hihi

Mình cố giắng ủng hộ CKVN nhưng các anh thích cho về thời đồ đá thì tuỳ các anh thôi!

P.s. Mình đang tìm siêu cổ start up công nghệ , VN hiếm quá

Nhiều cổ ở VN thê thảm có thua gì các cổ ở Indo đâu

Cuối tháng rồi các anh DNNN báo cáo Thủ Tướng thế nào nhỉ?

Kỳ vọng các anh DNNN trở lại sóng sánh

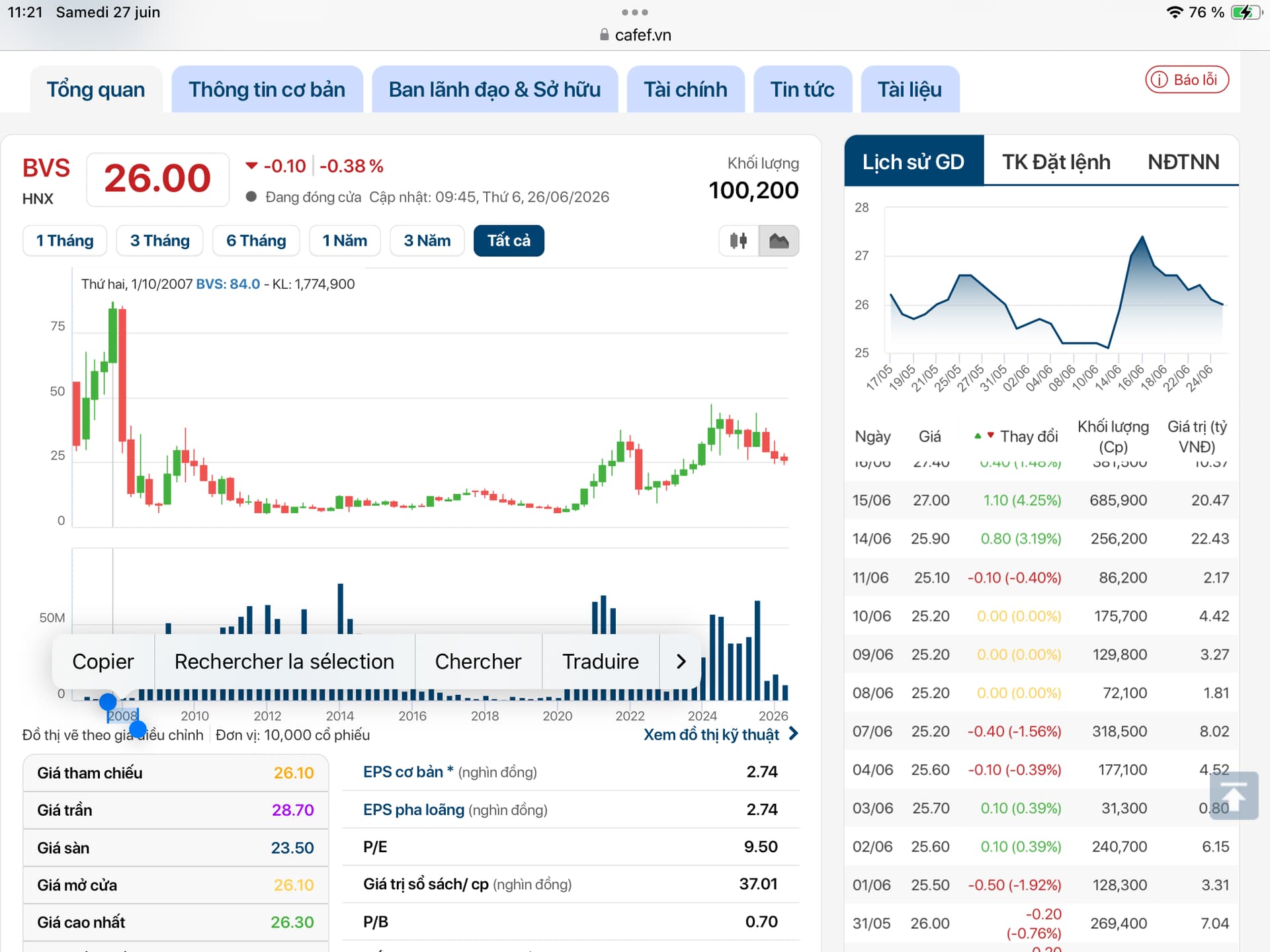

Trong dòng ck quốc gia BVS rẻ bèo nhèo nhất và thấy các anh vẫn muốn đè đạp tiếp! BVS này cần tăng vốn 10 lần là ít để theo đuôi các anh ck tư nhân

Nói chung các anh ck quốc gia cần tăng VĐL cực mạnh để tăng mạnh HĐKD hỗ trợ TTTC

Gì đâu mà sấp mặt chia gần đôi hết các anh CK quốc gia trong khi vnindex up gần x đôi! Ngược đời

Nhà cái quốc gia gì đâu mà suốt ngày cứ canh thế giới anh nào cảm lạnh là mang ra nhấn nước, còn khi các anh thế giới uống nước tăng lực phi tốc váy thì nhà ta lại nhích li & line …hihi

1 Likes

Lạ nhất là anh chàng BVS, dòng ck tên tuổi toàn P/BV 1.5 đến 2lần …còn BVS thì đang 0.6, 0.7 …vậy mà anh lái vẫn cố nhấn nước! Hihi

Hiện ckvn nhiều cổ đang khá rẻ.

Có tiền nhàn rổi thì chọn và mua đóng tk

Mình dang canh bọn NN bán xong FPT thì mua & đóng tk! Biết đâu FPT thành kỳ lân công nghệ thế giới

Sập tiếp nhỉ? Sập nữa, sập mãi rồi về thời đồ đá luôn cho rồi!

Short cho mạnh vào đi các anh !

1 Likes

Tham khảo

Cổ tức vừa về tay gần 2.200 cổ đông, Chứng khoán Bảo Minh tiếp tục nâng cấp năng lực tài chính

Quốc Trung • 26/06/2026 10:39

Chứng khoán Bảo Minh (BMSC, mã BMS) vừa hoàn tất đợt phát hành hơn 11,2 triệu cổ phiếu trả cổ tức, qua đó nâng vốn điều lệ lên hơn 2.151 tỷ đồng, tạo nền tảng để triển khai kế hoạch mở rộng hoạt động kinh doanh trong năm 2026.

BMSC dự kiến tăng vốn vượt 3.100 tỷ đồng trong năm 2026

Theo báo cáo gửi cơ quan quản lý, Chứng khoán Bảo Minh (BMSC) đã phân bổ thành công hơn 11,2 triệu cổ phiếu trả cổ tức cho 2.157 cổ đông vào ngày 17/6 với tỷ lệ 5,5%. Nguồn phát hành được sử dụng từ lợi nhuận sau thuế chưa phân phối đến cuối năm 2025.

Sau đợt phát hành, vốn điều lệ của công ty tăng từ 2.039 tỷ đồng lên 2.151,4 tỷ đồng, đánh dấu bước đầu trong lộ trình tăng cường năng lực tài chính đã được cổ đông thông qua tại ĐHCĐ thường niên 2026.

Theo kế hoạch, ngay sau khi hoàn tất trả cổ tức bằng cổ phiếu, BMSC sẽ tiếp tục triển khai phương án chào bán gần 102 triệu cổ phiếu cho cổ đông hiện hữu theo tỷ lệ 2:1 với giá 10.000 đồng/cp. Nếu hoàn thành, vốn điều lệ doanh nghiệp dự kiến sẽ tiến gần mốc 3.200 tỷ đồng.

1 Likes

Các anh NN bán cho mạnh , cho nhanh FPT đi

Đang đợi anh lái short BVS mạnh…các anh short cho mạnh vào! Lái lụa nhà BVS làm riết rồi í ẹ nhất dòng chứng, tửơng thay TGĐ thì thay đổi nhưng vẫn khoái short thôi. Mà đa số Lái vịt toàn mấy trò thế thôi! Chờ đi các bác!

Giá dầu hạ mạnh, nút thắt nguy hiểm nhất của kinh tế VN được tháo gở. Anh Iran đang đòi tăng sản lượng , nếu khg cho thì anh out khỏi Opec, giá dầu sẽ còn down tiếp vì sắp cung > cầu

VN bắt đầu thực thi các chính sách bơm tiền, bơm mạnh nhé!

Ck thì đã rơi thê thảm , vậy mà còn ham SHORT …short cho nhiều vào đi rồi sắp tới cháy khét hết tk, đi chầu diêm vương là cái chắc! Hihi

Còn các anh đang ôm tiền, đang gởi tk thi cứ chờ đi, khi nào thị trường bùng nổ, nhiều anh x đôi, x ba thì xem xét sau! Hihi

Còn các anh DNNN thì cứ chờ xem thủ tướng có quyết sách gì vì thủ tướng chỉ đạo cuối tháng 6 là phải trình hết kế hoạch cho thủ tướng!

Cứ nhìn VN đang triển khai những dự án khổng lồ và có những quyết sách xưa giờ chưa từng có thì mình kỳ vọng vào một quyết sách ĐẠI TRÙNG TU DNNN chứ không thì các bác quan DNNN chỉ pr thôi & một thập kỷ sau VẪN THẾ! Hihi

Các bác cứ nhìn thực tế thời gian dài qua UBCK, BỘ TÀI CHÍNH, CHÍNH PHỦ cố giắng hết sức và quyết tâm nâng tầm thị trường tài chính , ck bằng nhiều cách nhưng mà các anh ck quốc gia thì đa số vẫn ÁN BINH BẤT ĐỘNG , chỉ có VCBS là cố giắng đuổi theo chính sách nước nhà cùng các anh ck tư nhân!

TTCKVN là thị trường của các anh BB SHORT!

Các anh rất khoái short , short ở mọi ngỏ ngách dù luật không cho phép …vì short ơ VN thì không bị soi và dễ ăn vì chỉ có một nhóm lợi ích hưởng lợi!

Xưa giờ mình rất mong UBCK cho phép t+0 để loại bỏ bớt nhiều lợi ích nhóm short mà giờ vẫn phải đợi thêm

Tham khảo!

Anh BSI & CTS, AGR có kế hoạch tăng vốn nhưng theo tin này thì khả năng BSI tăng 1:1 hơi bị ít vì phải tăng như anh VCBS mới mong đuổi kịp các anh ck tư nhân

—+—

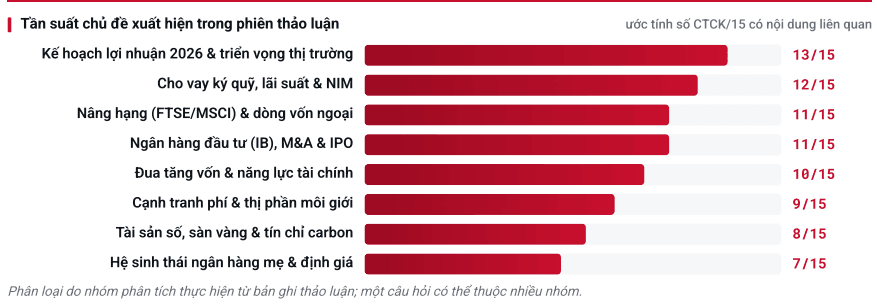

Từ 15 phiên họp ĐHCĐ thường niên: Hé lộ 3 chuyển động lớn của nhóm chứng khoán 2026

Quốc Trung • 26/06/2026 15:24

Sau mùa ĐHCĐ thường niên 2026, ngành chứng khoán đã bước sang giai đoạn “chuẩn bị cho tương lai” thay vì chạy theo lợi nhuận ngắn hạn.

Sau một năm 2025 bùng nổ, mùa ĐHCĐ thường niên 2026 của các công ty chứng khoán chứng kiến sự thay đổi đáng chú ý. Thay vì đặt mục tiêu lợi nhuận tăng mạnh, nhiều doanh nghiệp lựa chọn kịch bản thận trọng, trong khi cuộc đua tăng vốn nhằm mở rộng dư địa cho vay ký quỹ và chuẩn bị đón dòng vốn từ câu chuyện nâng hạng thị trường lại nóng hơn bao giờ hết.

Khảo sát của Chứng khoán Kỹ Thương (TCBS) tại 15 công ty chứng khoán lớn gồm Agriseco, BSC, CTS, FPTS, HSC, MBS, ORS, SHS, SSI, TCBS, TVS, Vietcap, VPBankS, VPS và Rồng Việt cho thấy mùa đại hội năm nay xoay quanh ba từ khóa xuyên suốt: Nâng hạng thị trường, tăng vốn và sự phân hóa ngày càng rõ giữa các công ty chứng khoán.

Nguồn: TCBS

Cuộc đua tăng vốn nóng hơn cuộc đua lợi nhuận

Nếu năm 2025 được xem là giai đoạn bùng nổ về kết quả kinh doanh thì năm 2026 lại là thời điểm các công ty chứng khoán ưu tiên củng cố năng lực tài chính.

Nguyên nhân đến từ quy định dư nợ cho vay ký quỹ tối đa chỉ gấp hai lần vốn chủ sở hữu. Khi thanh khoản thị trường cải thiện và nhu cầu sử dụng đòn bẩy tăng lên, nhiều công ty nhanh chóng chạm trần hạn mức margin, buộc phải tăng vốn nếu muốn tiếp tục mở rộng quy mô.

Đây cũng là lý do hàng loạt kế hoạch huy động vốn được trình cổ đông. HSC dự kiến phát hành để huy động khoảng 5.600 tỷ đồng, BSC đặt mục tiêu gần như nhân đôi vốn trong giai đoạn 2026-2027, trong khi SSI và VPBankS hướng tới quy mô dư nợ margin lên tới 45.000-50.000 tỷ đồng.

Theo TCBS, đã có ít nhất 4 công ty chứng khoán đã hoặc chuẩn bị vượt mốc vốn điều lệ 25.000 tỷ đồng, tương đương quy mô vốn của một ngân hàng tầm trung. Điều này cho thấy cuộc cạnh tranh trong ngành đang dần chuyển từ thị phần môi giới sang năng lực tài chính và khả năng cung cấp nguồn vốn cho nhà đầu tư.

Kỳ vọng nâng hạng vẫn còn, nhưng kế hoạch kinh doanh đã thận trọng hơn

Một điểm đồng thuận tại hầu hết các đại hội là kỳ vọng Việt Nam được FTSE Russell nâng hạng lên thị trường mới nổi vào tháng 9/2026 và xa hơn là lộ trình của MSCI.

Chia sẻ của lãnh đạo một số CTCK về kế hoạch kinh doanh năm 2026 (Nguồn: TCBS)

Tuy nhiên, ban lãnh đạo các công ty chứng khoán đều cho rằng tác động của việc nâng hạng sẽ không đến ngay lập tức mà cần thời gian để dòng vốn quốc tế giải ngân. Theo ước tính của BSC, riêng dòng vốn thụ động từ FTSE có thể đạt 1,3-1,5 tỷ USD trong giai đoạn đầu, trong khi dòng vốn chủ động có khả năng lên tới 3-5 tỷ USD.

Dù lạc quan về triển vọng dài hạn, kế hoạch kinh doanh năm 2026 lại được xây dựng khá dè dặt. Bối cảnh địa chính trị phức tạp, mặt bằng lãi suất cao và thanh khoản thị trường chưa đạt kỳ vọng khiến nhiều doanh nghiệp không còn đặt mục tiêu tăng trưởng mạnh như năm trước.

Ngay tại ĐHCĐ diễn ra sáng 26/6, Chứng khoán VIX trình cổ đông kế hoạch lợi nhuận sau thuế 2.800 tỷ đồng, giảm gần 48% so với mức kỷ lục năm 2025. Ban lãnh đạo doanh nghiệp thậm chí cho rằng đây vẫn là mục tiêu tương đối thách thức.

Sự phân hóa ngày càng rõ

Theo TCBS, một trong những thay đổi đáng chú ý nhất của ngành là sự phân hóa ngày càng lớn giữa nhóm công ty chứng khoán có ngân hàng hậu thuẫn và nhóm hoạt động độc lập.

Các công ty thuộc hệ sinh thái ngân hàng như TCBS, MBS, VPBankS, BSC hay Agriseco sở hữu lợi thế về nguồn vốn chi phí thấp, tệp khách hàng sẵn có và khả năng mở rộng hệ sinh thái tài chính.

Trong khi đó, các công ty độc lập như SSI, HSC, Vietcap, VPS, FPTS hay Rồng Việt phải tìm kiếm lợi thế thông qua chất lượng dịch vụ, ngân hàng đầu tư (IB), quản lý tài sản và phát triển sản phẩm mới.

Bên cạnh đó, cuộc cạnh tranh phí môi giới ngày càng gay gắt cũng tạo áp lực lên khả năng sinh lời của toàn ngành. Làn sóng giao dịch miễn phí (zero-fee) khiến doanh thu môi giới bị thu hẹp, trong khi việc tăng vốn liên tục khiến ROE chịu sức ép giảm.

Chính vì vậy, nhiều công ty bắt đầu mở rộng sang các lĩnh vực mới như tài sản số, sàn giao dịch carbon hay đẩy mạnh mảng IB nhằm đa dạng hóa nguồn thu thay vì phụ thuộc vào môi giới và tự doanh như trước.

Nhìn tổng thể, mùa ĐHCĐ 2026 cho thấy ngành chứng khoán đã bước sang giai đoạn chuẩn bị cho chu kỳ tăng trưởng tiếp theo. Nếu năm 2025 là câu chuyện của lợi nhuận kỷ lục, thì năm nay, ưu tiên của nhiều doanh nghiệp đã chuyển sang xây dựng nền tảng vốn, mở rộng hệ sinh thái và chuẩn bị năng lực để đón dòng vốn ngoại khi thị trường được nâng hạng. Đây cũng được xem là yếu tố quyết định vị thế cạnh tranh của các công ty chứng khoán trong những năm tới.

Đang chờ bác TT chỉ đạo để các anh còn cố giắng mà FOMO chứ nếu không là rơi rụng dần hết theo thời gian…hihi

Các anh kéo đẹp thì tiền mới vào chứ giảm sấp mặt thời gian dài, thanh khoản cạn kiệt, các anh cứ li & line xong úp bô short bay vèo vèo -10%, -20% trong t+ thì ai mà dám fomo chứ? Các anh xưa giờ vốn khoái short mà vì lợi ích nhóm short ngon lành hơn nhiều! Hihi

Anh BVS này vui nhỉ!

Lúc thiên hạ ( các ctck tư nhân) tăng vốn ầm ầm, anh “ ngủ đông” , giờ lại bảo thị trường này nọ…anh cứ tiếp tục thận trọng tăng từ từ đến 2030 thì lúc ấy anh vẫn bị bỏ tít lại phía sau do các anh ctck tư nhân ĐÂU CÓ ĐỨNG IM HAY NGỦ ĐÔNG TỪ NAY ĐẾN 2030 đâu để chờ các anh tỉnh ngủ - đánh răng - rửa mặt - chảy đầu rủng rỉnh đâu nè!!!

BVS ngày xưa trên cơ SSI và là anh cả làng chứng vịt! Giờ thì anh BVS trở thành tí hon, VĐL anh thua SSI 40lần tức 4000%, thua luôn “ bé nhóc tì VDS ngày xưa” 4lần tức 400% !

Giờ anh cả BVS tăng VĐL 400%, 500% thì chỉ kịp fomo anh bé tí hon Rồng Việt VDS , CK Bảo Minh BMS …còn đối với SSI, TCX, VPX, VIX , SHS thì không biết đến bao giờ mới mong fomo được!

**Chính ra thị trường lúc này là lúc DỄ TĂNG VỐN NHẤT BẰNG CÁCH CHIA THƯỞNG CỔ PHIẾU ĐỂ CHUẨN BỊ CHO chu kỳ UPTREND SẮP TỚI dể có vốn mà chiến! Giờ ngồi đó excuse này nọ thì đến lúc thị trường bùng nổ lại tiếp tục bị bỏ tít lại phía sau **

Mình thấy các anh ck quốc gia nên tăng VĐL ít nhất vài lần, còn anh BVS thì ngoại lệ vì VĐL giờ bé tí tẹo nên giờ x 500% là còn hơi bị ít!

Mong BVS thay tướng xuất binh tham gia đánh những trận lớn vì lợi thế của BVS rất lớn do có công ty mẹ BVH , quỹ BẢO VIỆT & NH BẢO VIỆT ( mình ít ngh về NH này)

————

Ban lãnh đạo cũng cho biết việc Tập đoàn Bảo Việt bổ sung các nhân sự có kinh nghiệm trong lĩnh vực tài chính, ngân hàng và đầu tư vào Hội đồng quản trị nhiệm kỳ mới được kỳ vọng sẽ hỗ trợ quá trình triển khai chiến lược phát triển của công ty trong giai đoạn tới.

——- ———-

PE & P/BV của BVS cực kỳ thấp trong nhóm CK

- Nhóm ck quốc gia: tính bình quân PE : 26.95, P/BV : 1.86

Agr: pe 36.51, p/bv : 1.25

Bsi : pe 26.47, p/bv : 1.65

Cts: pe 11.87, p/bv : 2.33

Fts: pe 32.96, p/bv : 2.22 (có tí vốn NN nên cho chung nhóm)

===> tính theo bình quân thì giá BVS 68-70 ( chưa kể giá trị gia tăng do vốn nhỏ, cô đặc)

- Nhóm ck tư nhân điểm hình: bình quân PE 24.41, P/BV 1.92

Ssi: pe 14.17, p/bv 1.66

Tcx: pe 22.26,:p/bv 2.75

Vpx: pe 16.22, p/bv 1.56

Hcm: pe 45.9, p/bv 2.02

Vci: pe 23.52, p/bv 1.59

===> tính theo bình quân thì giá BVS 68-71 ( chưa kể giá trị gia tăng do vốn nhỏ, cô đặc)

Kỳ vọng sắp tới BVS sẽ test đỉnh 8x năm 2007 !