Nắm TCB thì đâu cần phải lo nghĩ gì kkk

Mới đầu tuần đã vượt đỉnh rồi kkk

3 Likes

Khỏe quá khỏe rồi

3 Likes

1 Likes

Thông tin này bên lề thôi nhưng khả năng cũng tác động đến TTCK khi tổ chức, DN nhà nước có thể đầu tư cổ phiếu chứng khoán rồi

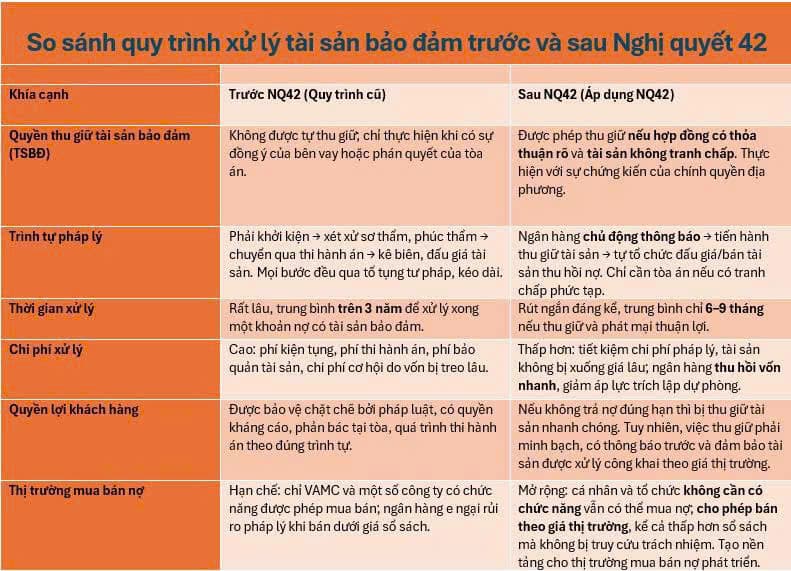

Như đã chia sẻ hôm trước, hôm nay nhóm bank phản ứng tích cực với thông tin Luật hóa Nghị quyết 42, tạo lập khuôn khổ pháp lý đồng bộ về xử lý nợ xấu

1 Likes

Đây là thông tin tích cực cho cả nhóm ngân hàng trong dài hạn trở đi khi giờ đây công đoạn xử lý nợ xấu của các bank được đẩy mạnh và cải thiện giúp nợ xấu hệ thống giảm xuống. Topic này mình lên cũng có đề cập thêm về một vài cổ phiếu bank riêng lẻ có tiềm năng & câu chuyện riêng. Phiên hôm nay TCB (top cổ phiếu mình lựa chọn) cũng đã thể hiện được sức mạnh dẫn dắt nhóm

Tks ad, theo ad lên thuyền TCB 30 giờ cũng lời kha khá rồi

2 Likes

1 Likes

1 cơn sóng thần TTCK sẽ diễn ra khi nguồn gửi tiết kiệm rẻ mạc từ bank nhận ra cổ phiếu mới là kênh đầu tư tiềm năng nhất trong ít nhất hơn 1 năm tới. Khi hiệu ứng tiền rẻ kích hoạt xu hướng đổ vào TTCK đầu tư khi sức hút tăng trưởng là rất lớn

1 Likes

1 Likes

- KD hộ gia đình tạm thời bị ảnh hưởng cho chính sách mới từ thuế

- Lãi suất tiết kiệm thấp kéo dài. VND mất giá liên tục → Tiền gửi Bank không còn đủ an toàn sẽ tìm đến các kênh đầu tư mới (vàng?, BĐS ?, Chứng?))

- BĐS chưa kịp phục hồi, trái phiếu chưa đủ hoàn thiện pháp lý

- Vàng có sự thay đổi mạnh về chính sách sau nghị định 24 để kìm nén giá vàng, hiệu ứng tăng đang cục bộ trong ngắn hạn do chiến tranh nên khó lường.

=> Đây là lý do chọn vẫn chọn kênh cổ phiếu cho ít nhất 1 năm tới

1 Likes

Đối với cổ phiếu bank thì mức hiện tại đang là mức chiết khấu kỳ vọng thấp do NIM kém + nợ xấu ngành đang ở mức cao. Nhưng cổ phiếu là phản ánh tương lai 2-3 quý tới chứ không phải những gì diễn ra trong hiện tại đã rồi. Đây sẽ là nhóm lead nửa sau khi độ hấp thụ cung tín dụng nửa cuối 2025 dần mạnh lên sau khi thuế quan ổn định, BĐS phục hồi và đầu tư công được đẩy nhanh để kịp tiến độ

1 Likes

Reup ưu tiên bank theo thứ tự: TCB → STB → ACB EIB OCB VPB MBB

1 Likes

Tính đến cuối quý I/2025 (cuối tháng 3/2025), Tiền gửi của dân cư đạt gần 7,47 triệu tỷ đồng, tăng 5,73% so với cuối năm 2024.

1 Likes

Lợi nhuận gấp đôi SSI, giá cũng gấp đôi SSI rồi, thế là hợp lý rồi ![]()

1 Likes