Thường thì những ông mua sau ăn xx lần nhiều hơn là những ông mua giá rẻ hơn

2 Likes

siêu phẩm cuối năm

Tự nhiên lâu nay thấy pic vắng vắng vài người trước kia nhỉ, bác Ho Do đi đâu rồi ta

1 Likes

Các cổ BĐS khác đang tăng ầm ầm mà Dự án của họ vẫn còn ở trên giấy, trong khi CSC đang mở bán chuẩn bị hạch toán LN rồi mà bị đạp. Đúng là phải đi ngược đám đông thì mới có ăn, chứ hùa theo có ngày cháy tài khoản.

Csc cũng tăng 1 đoạn dài rùi. Giờ đi chậm lại, thậm chí lùi lại vài bước. Nghỉ lấy sức rùi mới chạy tiếp được.

chuẩn quá bác

Bọn đầu cơ khác tăng thì sẽ có những chú đu bám ăn sổi bán CSC để đua hàng có margin là điều bt. Ko phải ai cũng là dân đầu tư và đủ kiên nhẫn. Đây là vẻ đẹp của thị trường, miễn đừng bán xong lại kêu gào chim lợn kiểu ít học như vài chú ở trên là đc.

2 Likes

Giảm hơn 4% mà còn có 48 người xem, anh em xuống tàu kha khá đấy. Như đợt rồi mà giảm thế này là tầm 100 anh em chốt chờ topic rồi

Hôm nay hình như có mỗi em mua ATC hay sao

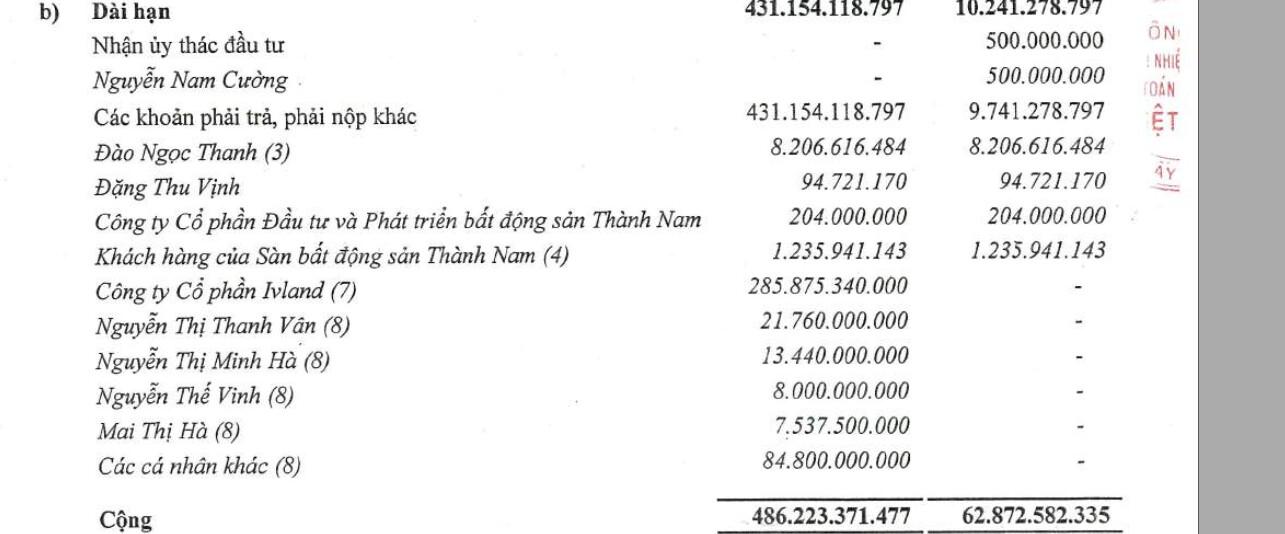

Ra báo cáo kiểm toán rồi anh em ạ. Xin anh em cho ý kiến mổ xẻ tiếp ạ. Như trong này thì em đã đoán đúng, khoản vay dài hạn của CSC là hợp đồng góp vốn của Eco. Tuy nhiên, có một khoản góp lớn, tới 285 tỷ của Ivland. Mọi người nhận định sao về mục này ạ? Em chưa hiểu lắm. Các khoản cá nhân thì em đang hiểu là góp vốn đặt chỗ khi chưa được mở bán. Tuy nhiên, khoản góp của 1 tổ chức thì… hơi lạ. Liệu là một khách hàng lớn mua gom để đầu tư? Hay là CSC phải huy động thêm rồi phải cắt một phần lợi nhuận cho anh IVland này? Có bác nào làm trong ngành BĐS quen thuộc với hình thức góp vốn này thì xin cho em ý kiến với ạ. khoản gần 700 tỏi dở dang thì đúng là của Eco rồi quá ngon.

2 Likes

CTCP IVLAND được thành lập vào tháng 5/2020 với vốn điều lệ ban đầu ở mức 50 tỷ đồng, cổ đông góp vốn gồm: Nguyễn Ngọc Tiến (20%), Nguyễn Công Hiền (40%) và Nguyễn Văn Trang (40%). Tổng giám đốc kiêm đại diện pháp luật là Nguyễn Công Hiền.

1 Likes

IVland chắc cũng loằng ngoằng liên quan tới nhóm lãnh đạo thôi. trước có đấu giá mua Hud Kiên Giang.

2 Likes

Mình cũng không giải thích nổi vì sao Ivland này lại nằm ở Trả trước cho người bán 158 tỷ + phải thu khách hàng 103 tỷ nữa .

2 Likes

Muốn biết chi tiết thì các bác phải đọc được Phụ lục hợp đồng góp vốn của 2 bên ký tháng 1/2021. Với cơ cấu cổ động hiện tại cùng những gì bác Thanh đã mang lại cho cổ đông (Bỏ 1 đồng thu về 50 đồng Ecopark) thì các bác yên tâm không có gì phải lăn tăn cả. vì lợi ích của cổ đông cũng chính là lợi ích của ban lãnh đạo

6 Likes

Khi được thể hiện ở mục phải trả khác dài hạn thì có thể hiểu rằng đây là hợp đồng góp vốn để nhận về các lô đất hoặc một tiểu khu nào đó trong dự án. Bởi vì tỉ lệ sở hữu và tỉ lệ lợi ích của CSC tại Ecogarden vẫn không đổi. Chúng ta không tham gia điều hành nên không thể hiểu rõ chi tiết được nhưng chúng ta chỉ cần nắm rõ những yếu tố trọng yếu của Doanh nghiệp là được.

3 Likes

Những điều chúng ta cần lưu ý là

- chủ tịch và ban lãnh đạo nắm giữ lượng lớn cổ phiếu và tiếp tục mua thêm.

- vốn hóa so với Ecogarden và quỹ đất của CSC vẫn còn rất rất bé

- Ecogarden là một dự án trọng điểm của CSC hiện tại là đứa con tinh thần của bác thanh

- Ecogarden đang trong quá trình chuẩn bị mở bán và số lượng mở bán cũng rất hạn chế và được thể hiện ở hàng tồn kho rất rõ

- blđ của CSC là một lãnh đạo tham vọng Ecogarden là bước đệm để tiến lên những tham vọng lớn lao hơn nhiều và sắp tới CSC sẽ tiếp tục tăng vốn để thực hiện tham vọng đó. Cho nên blđ không thể book láo để ảnh hưởng đến việc tăng vốn cũng như uy tín của tập đoàn vào lúc này.

5 Likes

Một vài lời muốn nói với ae còn ai muốn bán thì cứ bán,ai muốn mua cứ mua thôi.

4 Likes

Cảm ơn bác đã chia sẻ cho ae hiểu rõ.

1 Likes

Bác @Machoangphat cho em hỏi chiến lược của bác để bới móc được những con siêu cổ như CSC được không ạ, hay là tình cờ bác phát hiện được và tìm hiểu nắm giữ.

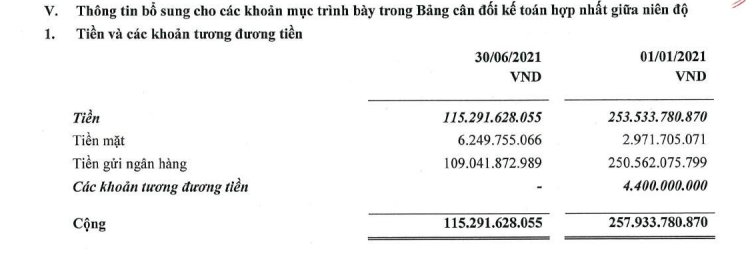

Đầu năm vốn hóa 500 tỷ, tiền tươi đã có 257 tỷ. 9 tháng sau hiện nay thị giá nhìn thì cao nhưng vốn hóa mới x3 lên 1500 tỷ chắc còn chưa phản ánh hết EcoGarden.