Có vẻ thấy nhiều bác bắt đầu để mắt tới CSM rồi ?

Tính đến thời điểm hiện tại biên lợi nhuận gộp CSM đã đạt được mặt bằng cao hơn so với trung bình các năm trước đó nhờ: chi phí khấu hao giảm mạnh, chủ yếu đến từ xí nghiệp Radial Bình Dương khánh thành từ năm 2014; và chi phí nguyên vật liệu đầu vào ổn định hơn so với 2024.

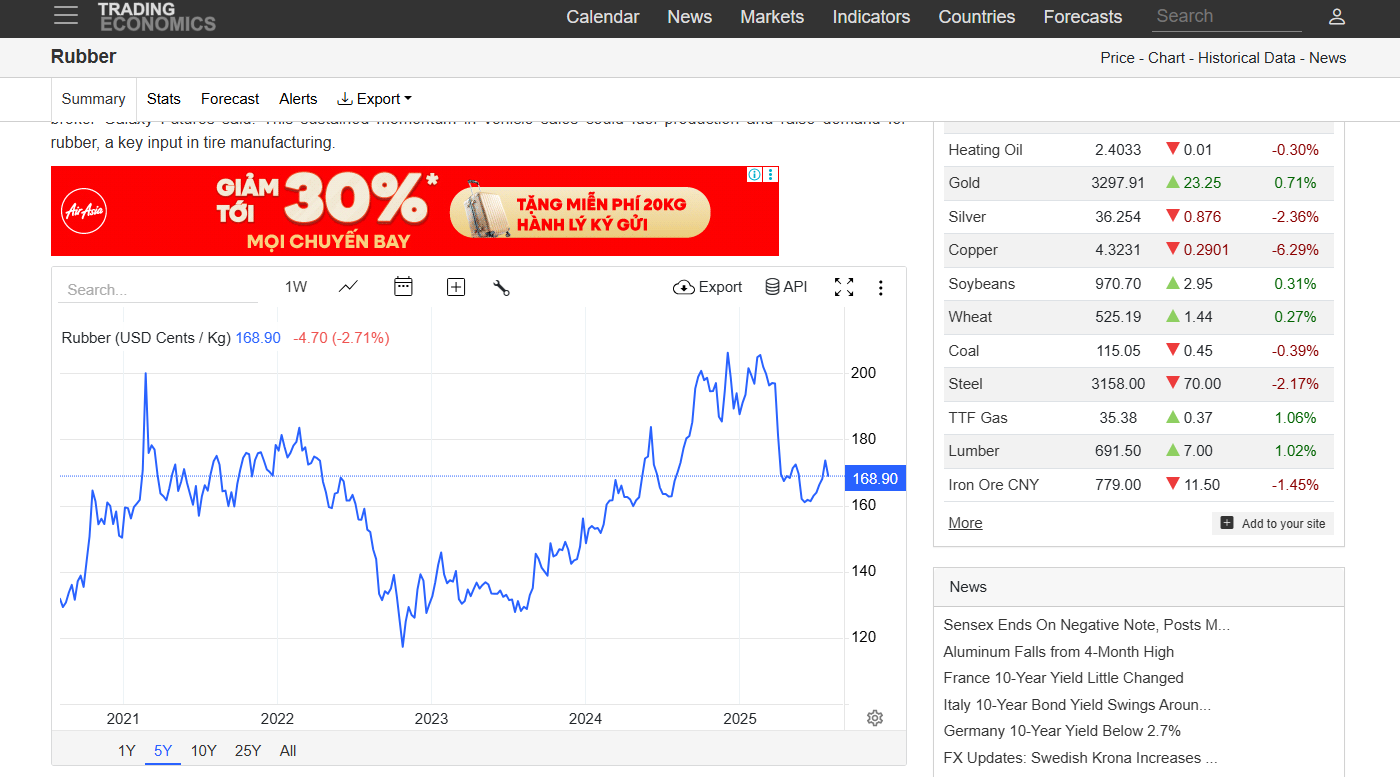

Nguyên vật liệu đầu vào chiếm tới 65% giá vốn, chủ yếu là cao su tự nhiên và cao su tổng hợp. Giá cao su tự nhiên đã trải qua mức tăng mạnh trong năm 2024 do lũ lụt, mưa lớn làm gián đoạn nguồn cung từ Thái Lan, tuy nhiên đến thời điểm này giá cao su đã giảm mạnh.

Ngoài ra, giá dầu thô đi ngang, ít có sự biến động trong 2025 khi nhu cầu tiêu thụ có thể vẫn sẽ ảm đạm tại Trung Quốc. Nếu có thể kiểm soát tốt chi phí đầu vào và khấu hao giảm mạnh, biên lợi nhuận gộp của CSM có thể tương đương với đối thủ cạnh tranh lớn trong ngành là DRC, đạt từ 14-16%.

Trong tháng 8 năm 2025, doanh nghiệp bắt buộc phải hoàn tất việc di dời 2 nhà máy thuộc xí nghiệp Đồng Nai ra khỏi KCN Biên Hòa 1 do vướng đề án quy hoạch. Trong 2 phương án di dời được Ban lãnh đạo trao đổi tại cuộc họp ĐHĐCĐ, công ty sẽ ưu tiên phương án tiết kiệm chi phí nhất là chuyển dây chuyền lên xí nghiệp Radial Bình Dương với tổng mức đầu tư là 200 tỷ.

Phương án trên không chỉ giúp tăng công suất mới lên gấp 3 lần, mà có thể tiết kiệm tương đối chi phí vận chuyển thành phẩm nội bộ do trước đó CSM có 5 xưởng tại 5 địa điểm khác nhau (doanh nghiệp ước tính chi phí này có thể lên tới 100 tỷ/năm).

Dự báo tỷ giá USD/VND sẽ ít biến động, nhờ đó doanh nghiệp có tỷ trọng xuất khẩu lớn như CSM sẽ hạn chế được rủi ro lỗ chênh lệch tỷ giá. Giá cước vận tải biển dự kiến cũng sẽ hạ nhiệt khi có thêm lượng cung tàu mới, giúp cho CSM giảm bớt chi phí xuất khẩu.

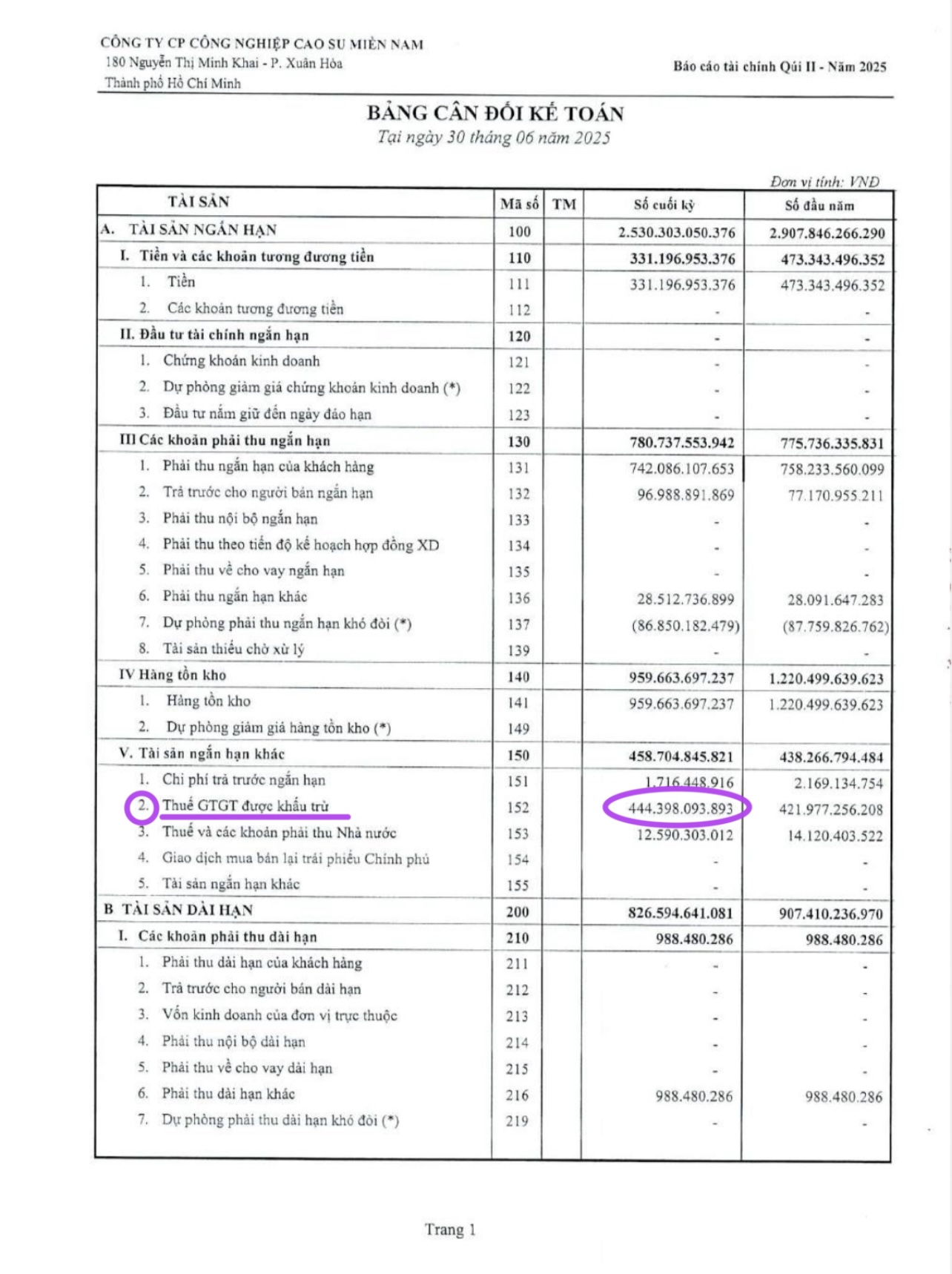

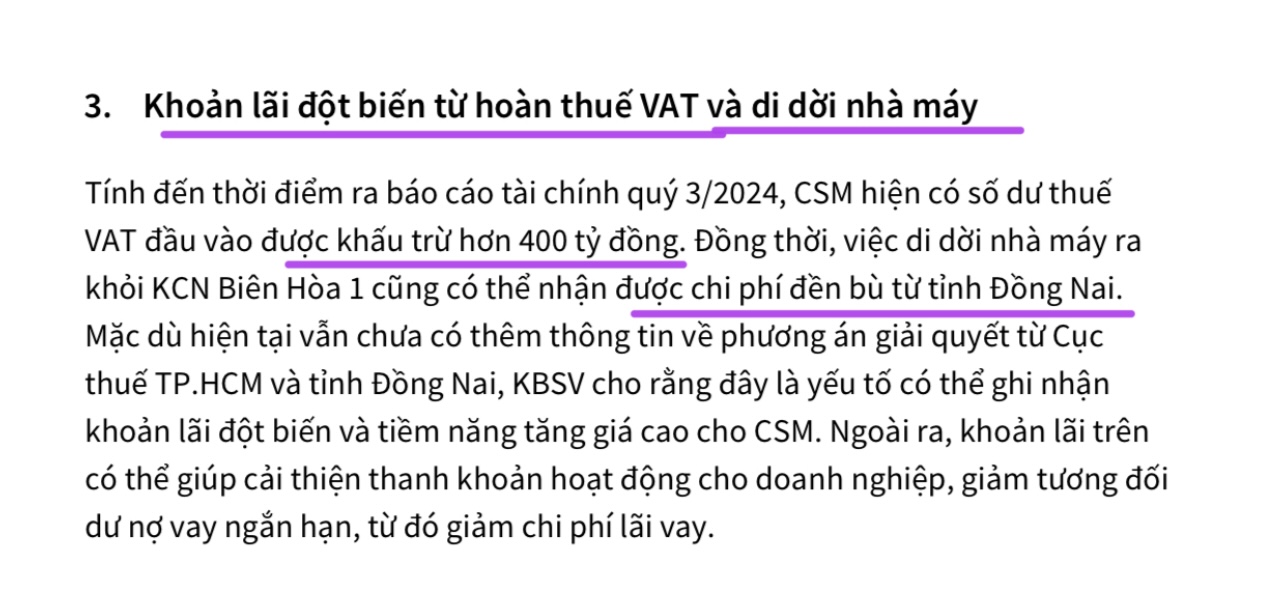

Báo cáo tài chính quý II/2025 mới ra, cho thấy CSM hiện có số dư thuế VAT đầu vào được khấu trừ hơn 444 tỷ đồng. Đồng thời, việc di dời nhà máy ra khỏi KCN Biên Hòa 1 cũng có thể nhận được chi phí đền bù từ tỉnh Đồng Nai. Mặc dù hiện tại vẫn chưa có thêm thông tin về phương án giải quyết từ Cục thuế TP.HCM và tỉnh Đồng Nai, tuy nhiên đây là yếu tố có thể ghi nhận khoản lãi đột biến và tiềm năng tăng giá cao cho CSM. Ngoài ra, khoản lãi trên có thể giúp cải thiện thanh khoản hoạt động cho doanh nghiệp, giảm tương đối dư nợ vay ngắn hạn, từ đó giảm chi phí lãi vay.

=>Vẫn kỳ vọng cổ phiếu CSM với giá mục tiêu 18.xxx đồng/CP….khi ra tin Hoàn thuế GTGT.