May quá gom trước khi mấy bố PR ![]()

giờ này không đánh ctg-bid thì xứng đáng móm

1 Likes

Đặt 1 ngôi sao hy vọng cho CTG

1 Likes

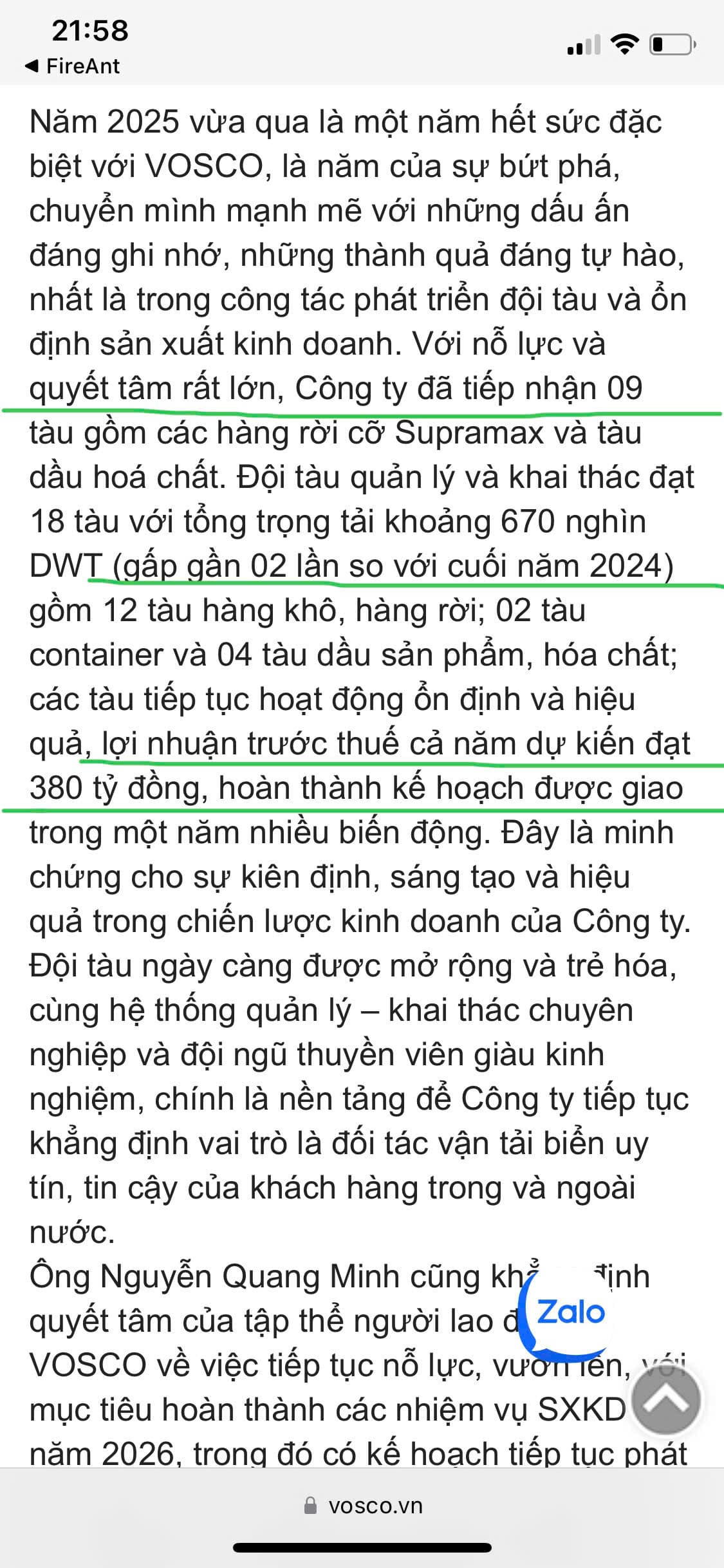

Khủng khiếp VOS quý 4 lợi nhuận gần 300 tỷ hòa cùng sóng Uptrend công ty nhà nước. Quan trọng nhất mảng kinh doanh cốt lõi của VOS năm 2025 đã nhận thêm tới 9 tàu mới nâng tổng trọng tải đội tàu lên GẤP ĐÔI chỉ sau một năm mở ra cơ hội tăng trưởng vượt trội thời gian tới. VOS hưởng lợi rất lớn vì Việt Nam đang vào pha hội nhập quốc tế đẩy mạnh xuất nhập khẩu cao kỷ lục.

VOS là công ty vận tải duy nhất có đầy đủ đội tàu chở hàng rời, đội tàu container, đội tàu chở dầu. Ban lãnh đạo công ty quyết tâm đưa VOS trở thành công ty Top đầu trên bản đồ vận tải khu vực và quốc tế…

VOS quý 4 lãi quá khủng và tương lai gần VOS tăng trưởng rất tốt vì tổng trọng tải đội tàu đã tăng GẤP ĐÔI chỉ sau một năm

Định danh bất động sản thì quan chức là bên mua nhiều nhất làm sao dám manh động. Đặc biệt sau định danh sẽ có đánh thuế bđs nên nhóm cổ phiếu bất động sản giảm là đúng quá rồi. Sắp tới bđs xấu lắm nên dòng tiền xoay tua sang dầu khí và vận tải. Dầu khí cổ phiếu POS PVG chưa tăng mua đi. Vận tải cổ phiếu VOS chưa tăng mà nội tại doanh nghiệp đang tốt lên từng ngày mua đi

Cổ bđs thì bỏ đi sắp tới rất xấu. Định danh mới là xấu nhất, ông chủ topic bên kia bảo lãi suất tăng là xấu nhất không phải đâu vì sau định danh sẽ đánh thuế bđs. Không khác được

này có thông tin gì chưa ad

nhóm nhà nước nay thay da đổi thịt rồi

CTG tích luỹ 4 tháng rồi, liệu có cơm nước gì không đây

Con này lom dom tính tiền gì

Ăn là chắc rồi

VOS cũng doanh nghiệp nhà nước kết quả kinh doanh Quý 4 tăng trưởng hàng chục lần giá chưa tăng trần là cơ hội

tập trung bank quốc doanh thôi

Nghe nói là CTG quý 4 này lãi 13.600 tỷ

Chuẩn đét

Điểm tên những cổ phiếu hưởng lợi từ Nghị quyết 79: VCB, CTG, GAS, GVR cùng nhiều mã đầu ngành 15:39 | 09/01/2026Chia sẻ Từ cơ chế giữ lại vốn, khai thác đất đai đến quy tắc thoái vốn dưới 50%, Nghị quyết 79 được kỳ vọng tạo ra những chuyển động mới cho ngân hàng, dầu khí và nhóm doanh nghiệp nhà nước trên thị trường chứng khoán. Trong phân tích ngày 9/1, Chứng khoán Yuanta Việt Nam (YSVN) đánh giá Nghị quyết 79-NQ/TW tác động tới thị trường chứng khoán thông qua ba cơ chế truyền dẫn chính. Thứ nhất là cơ chế giữ lại để tái đầu tư, khi Nghị quyết cho phép sử dụng toàn bộ nguồn thu từ cổ phần hóa và thoái vốn để tăng vốn điều lệ cho doanh nghiệp nhà nước, thay vì nộp về ngân sách. Theo YSVN, điều này trực tiếp giải quyết bài toán thiếu hụt vốn cấp 1 tại nhóm ngân hàng quốc doanh như BID và CTG. Thứ hai là cơ chế phân tách “chiến lược” và “thương mại”, trong đó quy định Nhà nước nắm giữ từ 50% vốn điều lệ trở xuống tại doanh nghiệp thương mại không thuộc diện chiến lược có thể kích hoạt một làn sóng thoái vốn trong giai đoạn 2026–2027. Thứ ba là cơ chế khai thác nguồn lực đất đai, với định hướng quản lý hiệu quả nguồn lực đất đai được xem là động lực để doanh nghiệp nhà nước, đặc biệt nhóm cao su, chuyển đổi đất nông nghiệp sang khu công nghiệp, qua đó mở ra tiềm năng tăng trưởng giá trị tài sản ròng (NAV) đột biến. Giữ lại vốn: “nút thắt” cổ tức – tăng vốn của ngân hàng quốc doanh YSVN cho rằng triết lý của Nghị quyết 79 đánh dấu sự chuyển dịch từ tư duy quản lý thiên về bảo toàn, hạn chế sang hướng kiến tạo phát triển, xem kinh tế Nhà nước là công cụ vật chất để định hướng, dẫn dắt và điều tiết nền kinh tế. Báo cáo tách bạch hai nhóm doanh nghiệp: nhóm “chiến lược” (Nhà nước nắm giữ trên 50% đến 100%) thuộc các lĩnh vực như quốc phòng – an ninh, năng lượng, tài chính – ngân hàng, hạ tầng giao thông trọng điểm; và nhóm “thương mại” (Nhà nước nắm giữ 50% trở xuống) là các ngành tư nhân có thể làm tốt, nơi vốn nhà nước chỉ giữ vai trò đầu tư tài chính và hướng tới giảm về mức không chi phối (dưới 50%) để thu hút quản trị tư nhân và dòng vốn quốc tế. Trong phần cơ chế tài chính, YSVN nhấn mạnh “điểm nghẽn” của nhiều doanh nghiệp nhà nước niêm yết, đặc biệt nhóm ngân hàng, nằm ở mâu thuẫn giữa nhu cầu giữ lại lợi nhuận để tăng vốn (đáp ứng Basel II/III) và áp lực nộp cổ tức tiền mặt về ngân sách. Nghị quyết 79 tháo gỡ nút thắt này thông qua cơ chế cho phép sử dụng nguồn thu từ cổ phần hóa, thoái vốn nhà nước để tăng vốn điều lệ; đồng thời mở khả năng doanh nghiệp được giữ lại lợi nhuận hoặc nhận dòng vốn tái đầu tư từ SCIC, qua đó tạo hiệu ứng tích lũy lên giá trị sổ sách và cải thiện nền tảng định giá trong dài hạn. Ở nhóm ngân hàng, YSVN dự báo VCB có thể là đơn vị đầu tiên đạt chuẩn Top 100 châu Á và cổ phiếu VCB tiếp tục duy trì mức P/B cao nhất ngành, với P/B đạt 2,3 lần nhờ chất lượng tài sản vượt trội. Với BID và CTG, báo cáo cho rằng hai ngân hàng có quy mô tài sản lớn nhưng hệ số an toàn vốn (CAR) “mỏng” hơn VCB, do đó hưởng lợi nhiều từ cơ chế được phép giữ lại lợi nhuận thay vì nộp ngân sách. Theo YSVN, trước đây việc phải nộp cổ tức tiền mặt ảnh hưởng đến vốn hoạt động của CTG và BID; Nghị quyết 79 được mô tả như “cứu cánh” về vốn, tạo điều kiện để hai ngân hàng mở rộng tín dụng đáng kể. Nghị quyết 79 đặt mục tiêu đến 2030 có 3 ngân hàng thương mại Nhà nước vào Top 100 châu Á. (Nguồn: YSVN). Đất đai và hạ tầng: cao su – khu công nghiệp, Lô B – Ô Môn và câu chuyện “bảo chứng” tiến độ Với bất động sản khu công nghiệp, các nhà phân tích nhìn nhận Nghị quyết 79 tạo tác động tích cực lên nhóm cao su hưởng lợi từ chuyển đổi đất nông nghiệp sang công nghiệp. Báo cáo lấy ví dụ GVR đang quản lý khoảng 400.000 ha đất và nêu kế hoạch theo lộ trình đến năm 2030 dự kiến chuyển đổi 40.000 ha đất cao su sang đất khu công nghiệp và cụm công nghiệp. Trước đây tiến trình chuyển đổi gặp khó do lo ngại thất thoát tài sản nhà nước khi định giá đất; với cơ chế hạch toán đầy đủ theo nguyên tắc thị trường, Nghị quyết 79 được kỳ vọng tạo “hành lang pháp lý an toàn” để thúc đẩy tiến độ pháp lý. Báo cáo cũng nhắc nhóm liên quan gồm PHR, DPR, NTC và mô tả cơ chế khi đất cao su được thu hồi làm khu công nghiệp, doanh nghiệp có thể nhận tiền đền bù và quyền tham gia góp vốn vào dự án khu công nghiệp mới; đồng thời kỳ vọng cải thiện định giá theo RNAV (giá trị ròng đã điều chỉnh) của quỹ đất khu công nghiệp. Ở mảng năng lượng – dầu khí, Nghị quyết 79 xác định năng lượng là ngành then chốt, thiết yếu, chiến lược mà Nhà nước phải giữ vai trò chủ đạo, qua đó “bảo đảm” hỗ trợ về chính sách và vốn cho PVN và các đơn vị thành viên. Việc nhấn mạnh hoàn thành các dự án hạ tầng trọng điểm quốc gia là tín hiệu bảo chứng cho tiến độ chuỗi dự án khí – điện Lô B – Ô Môn trị giá 12 tỷ USD. Trên thị trường, PVS là đơn vị hưởng lợi đầu tiên và lớn nhất từ các gói thầu EPC; PVD hưởng lợi từ nhu cầu khoan thăm dò gia tăng để đảm bảo an ninh năng lượng. Với GAS, báo cáo đề cập vai trò độc quyền phân phối khí khô và tiên phong nhập khẩu LNG, đồng thời nhấn mạnh định hướng ủng hộ cơ chế thị trường, cho phép chuyển chi phí giá khí nhập khẩu (LNG) vào giá bán điện nhằm bảo vệ biên lợi nhuận; YSVN mô tả đây là cổ phiếu phòng thủ trong bối cảnh lạm phát . Thoái vốn và cung – cầu cổ phiếu: quy tắc “dưới 50%” và vai trò SCIC Một nhánh tác động khác được đánh giá “trực tiếp nhất” lên cung – cầu cổ phiếu là làn sóng thoái vốn gắn với quy tắc Nhà nước nắm giữ từ 50% vốn điều lệ trở xuống tại các doanh nghiệp thương mại. YSVN cho rằng quy định này là quyết định quan trọng buộc SCIC phải đẩy nhanh tiến độ thoái vốn, đồng thời định hướng SCIC trở thành một định chế tài chính chuyên nghiệp hoạt động như “quỹ đầu tư quốc gia”, tương tự Temasek của Singapore. Theo nhóm phân tích, chiến lược của SCIC có thể chuyển từ trạng thái “giữ hộ vốn” sang “kinh doanh vốn”, với động lực bán vốn để cơ cấu tái đầu tư vào các lĩnh vực công nghệ, hạ tầng số và năng lượng xanh. Trong nhóm dầu khí, PVI là trường hợp “ngoại lệ thương mại” so với PVS hay GAS, khi PVI nằm trong danh mục phải thoái vốn của PVN do hoạt động trong lĩnh vực bảo hiểm và không thuộc diện Nhà nước cần nắm giữ trên 50%. Việc PVN thoái vốn có thể đưa PVI trở thành doanh nghiệp 100% vốn tư nhân, loại bỏ rào cản hành chính và mở ra câu chuyện định giá lại. (Nguồn: YSVN).

ngonnnnnnnnnnnn

chốt lời được chưa ad

ổn áp quá

Nên gom thêm bank ko các bác

Ấm bụng luôn