https://markettimes.vn/dau-tu-cong-tiep-tuc-tang-toc-ctck-chi-ra-loat-co-phieu-huong-loi-95469.html

Đầu tư công, tiền tệ vẫn là trụ cột cho tăng trưởng

Năm 2025, với mục tiêu tăng trưởng 8,3–8,5% được coi là “dứt khoát phải đạt”, điều cần nhìn thẳng là động lực tăng trưởng đang yếu đi ở nhiều hướng. Chính phủ thừa nhận, các động lực mới như chuyển đổi xanh, chuyển đổi số vẫn ở giai đoạn khởi đầu, cần thêm thời gian để tạo kết quả. Xuất khẩu gặp khó, tiêu dùng trong nước chững lại.

Nói cách khác, nền kinh tế vẫn dựa nhiều vào hai trụ chính: đầu tư công và tiền tệ mở rộng.

Tổng vốn đầu tư công năm nay lên tới 1,11 triệu tỷ đồng – con số cao nhất từ trước tới nay. Tuy vậy, đến giữa tháng 10, mới giải ngân được hơn 50% kế hoạch.

Về tiền tệ, đến cuối tháng 9, dư nợ tín dụng đạt gần 17,71 triệu tỷ đồng, tăng 13,4% so với cuối năm 2024. Mục tiêu cả năm là 18%, tương đương khoảng 100 tỷ USD.

Để đạt mục tiêu tăng trưởng cả năm, quý IV phải đạt mức 8,5–10% – một con số đầy thách thức trong bối cảnh cầu thế giới yếu, tỷ giá biến động và giá vàng tăng mạnh.

CƠ HỘI CHO CÁT NHÂN TẠO !!

Lại một cực tăng trưởng mới cho ngành ĐÁ XÂY DỰNG.

Chiến lược phát triển vật liệu xây dựng (VLXD) tới 2030 tầm nhìn 2050 của Chính phủ chỉ rõ việc “giảm dần sử dụng cát tự nhiên, tăng sử dụng cát nhân tạo” là một giải pháp. Theo định hướng như vậy thì cát nhân tạo sẽ trở thành một trong những xu hướng quan trọng trong ngành vật liệu xây dựng, đặc biệt từ 2025-2026 trở đi, khi áp lực khan hiếm cát thiên nhiên và yêu cầu bền vững càng lớn.

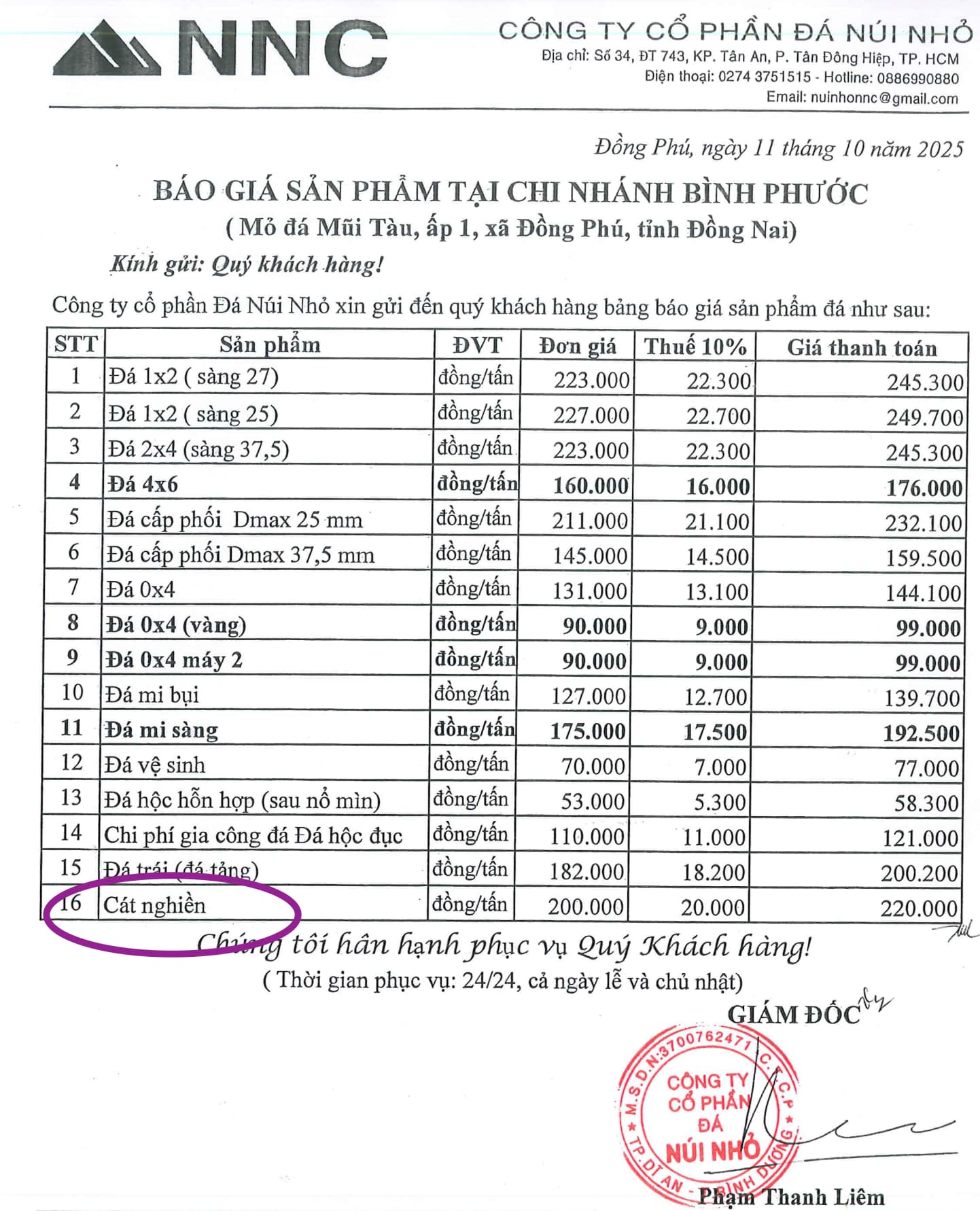

Cát nhân tạo (nghiền từ đá, đá khai thác hoặc phế thải xây dựng) được xem như giải pháp thay thế cát tự nhiên: tiết kiệm nguồn tài nguyên, ổn định cung ứng, đáp ứng yêu cầu kỹ thuật trong bê tông.

Với những dự báo như vậy, từ năm 2026 thị trường cát nhân tạo tại Việt Nam sẽ chuyển sang giai đoạn khởi phát mạnh mẽ, tỷ lệ sử dụng sẽ tăng rõ, đầu tư công nghệ sẽ gia tăng, chi phí sẽ dần tối ưu và chính sách sẽ đóng vai trò then chốt.

Điều đó phù hợp với định hướng Việt Nam hướng tới mục tiêu thay thế ít nhất 40% cát tự nhiên bằng cát nhân tạo/tái chế đến năm 2030. Bộ Xây Dựng dự báo sản lượng cát nhân tạo cần đạt khoảng 15-20 triệu tấn mỗi năm tới 2030.

Có thể xem cát nhân tạo là “nguồn phối liệu quan trọng”. Vì vậy ngành xi măng và vật liệu xây dựng (VLXD) sẽ cần phối hợp với sản xuất cát nhân tạo để xây dựng chuỗi cung ứng vật liệu hoàn chỉnh. Việc tăng sử dụng cát nhân tạo giúp ổn định nguồn cung nguyên liệu cho bê tông xi măng, từ đó giảm rủi ro gián đoạn và tăng tính ổn định trong sản xuất bê tông - một đối tác quan trọng với xi măng.

= = =

Dự báo 5–10 năm tới, cát nhân tạo sẽ dần chiếm tỷ trọng chính, đặc biệt trong bê tông thương phẩm và gạch không nung. Vì vậy cát nhân tạo là một giải pháp thay thế tiềm năng cho cát tự nhiên, đặc biệt trong bối cảnh nguồn cung cát tự nhiên đang khan hiếm và có xu hướng ngày càng đắt đỏ.

Cát nhân tạo không chỉ là giải pháp thay thế phù hợp mà còn là hướng đi chiến lược, góp phần giải quyết tình trạng khan hiếm cát tự nhiên, bảo vệ môi trường và đảm bảo sự phát triển bền vững cho ngành xây dựng.

Tuy nhiên, để cát nhân tạo trở thành giải pháp phổ biến, cần có sự chung tay của cả doanh nghiệp và nhà nước trong việc đầu tư, sản xuất, và đưa ra các chính sách khuyến khích, hỗ trợ sử dụng cát nhân tạo trong các dự án xây dựng.

Theo Quy hoạch thời kỳ 2021 - 2030, tầm nhìn đến năm 2050; trong đó, lĩnh vực tài nguyên khoáng sản đã được Thủ tướng Chính phủ phê duyệt cho toàn TP.HCM là 57 khu với diện tích 3.214 ha, trữ lượng hơn 1.223 triệu m3 (chưa cập nhật khu vực TP.HCM cũ); trong đó, chủ yếu là đá xây dựng 33 khu với diện tích hơn 2.230 ha, trữ lượng hơn 1.194 triệu m3; cát xây dựng 11 khu với diện tích hơn 706 ha, trữ lượng 15 triệu m3; đất, cát san lấp 13 khu với diện tích hơn 276 ha, trữ lượng hơn 14,1 triệu m3.

Động lực từ hạ tầng: Cú hích cho kết quả kinh doanh ngành đá xây dựng

Làn sóng đầu tư công mạnh mẽ vào các dự án hạ tầng trọng điểm phía Nam đang biến đá xây dựng thành “vàng”, mang lại “thời hoàng kim” cho các doanh nghiệp trong ngành. Hàng loạt công ty như VLXD Biên Hòa, Bimico, Đá Núi Nhỏ… liên tục báo lãi tăng cao trong quý III và 9 tháng đầu năm 2025, nhờ nhu cầu vật liệu khổng lồ từ các siêu dự án như sân bay Long Thành, cao tốc Bắc - Nam và các tuyến vành đai.

NNC vs MVC cùng lắp máy để tăng công suất nghiền đá khối. Chúng ta cùng chờ xem Q4 và năm 2026 sẽ bung toang ntn nhé.

Khởi đầu của pha tăng trưởng luôn là nhóm VLXD mà nhỉ

1 Likes

Nhưng mức tăng của HPG năm nay có vẻ vẫn chưa đạt kỳ vọng lắm nhỉ ’

1 Likes

#MVC #NNC

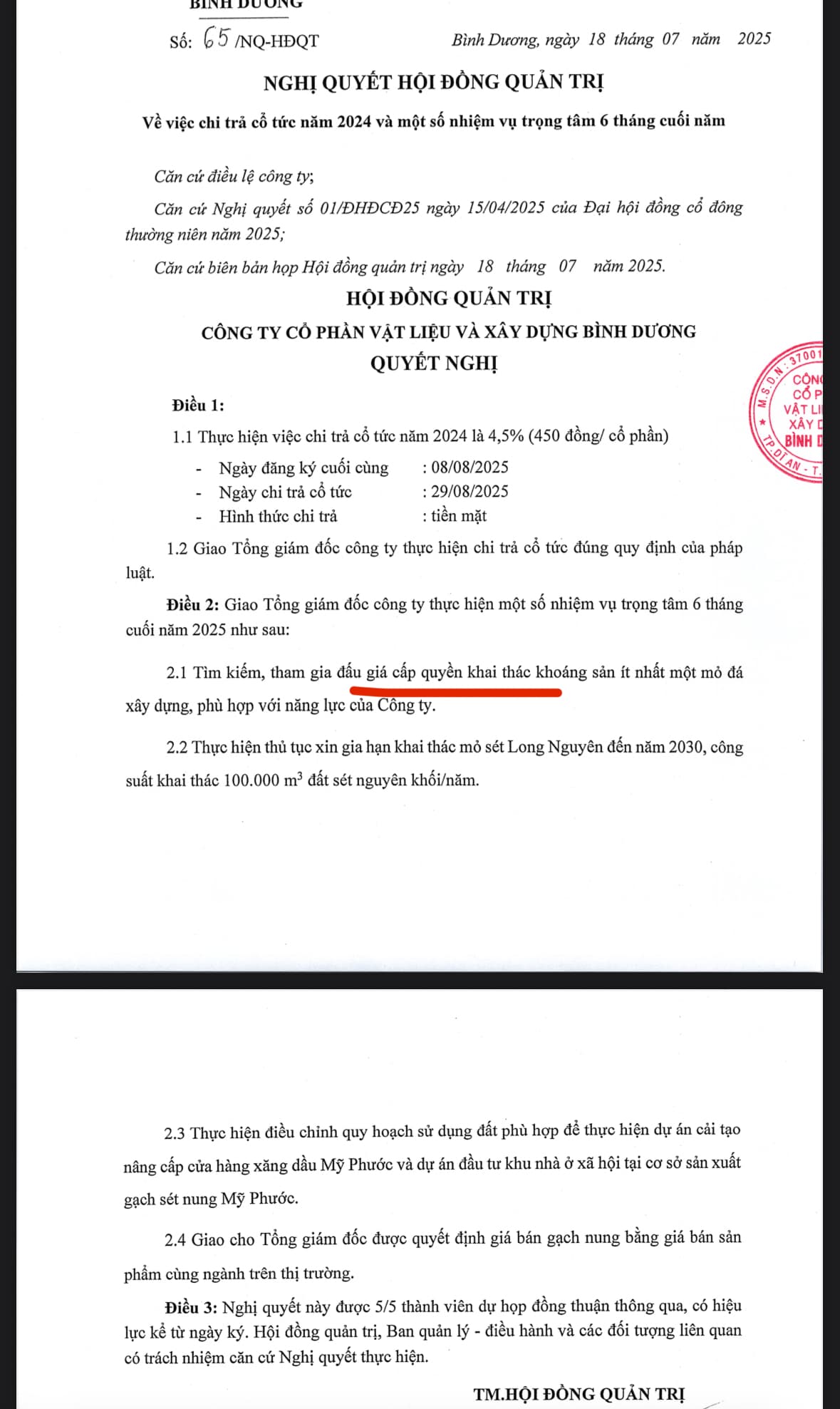

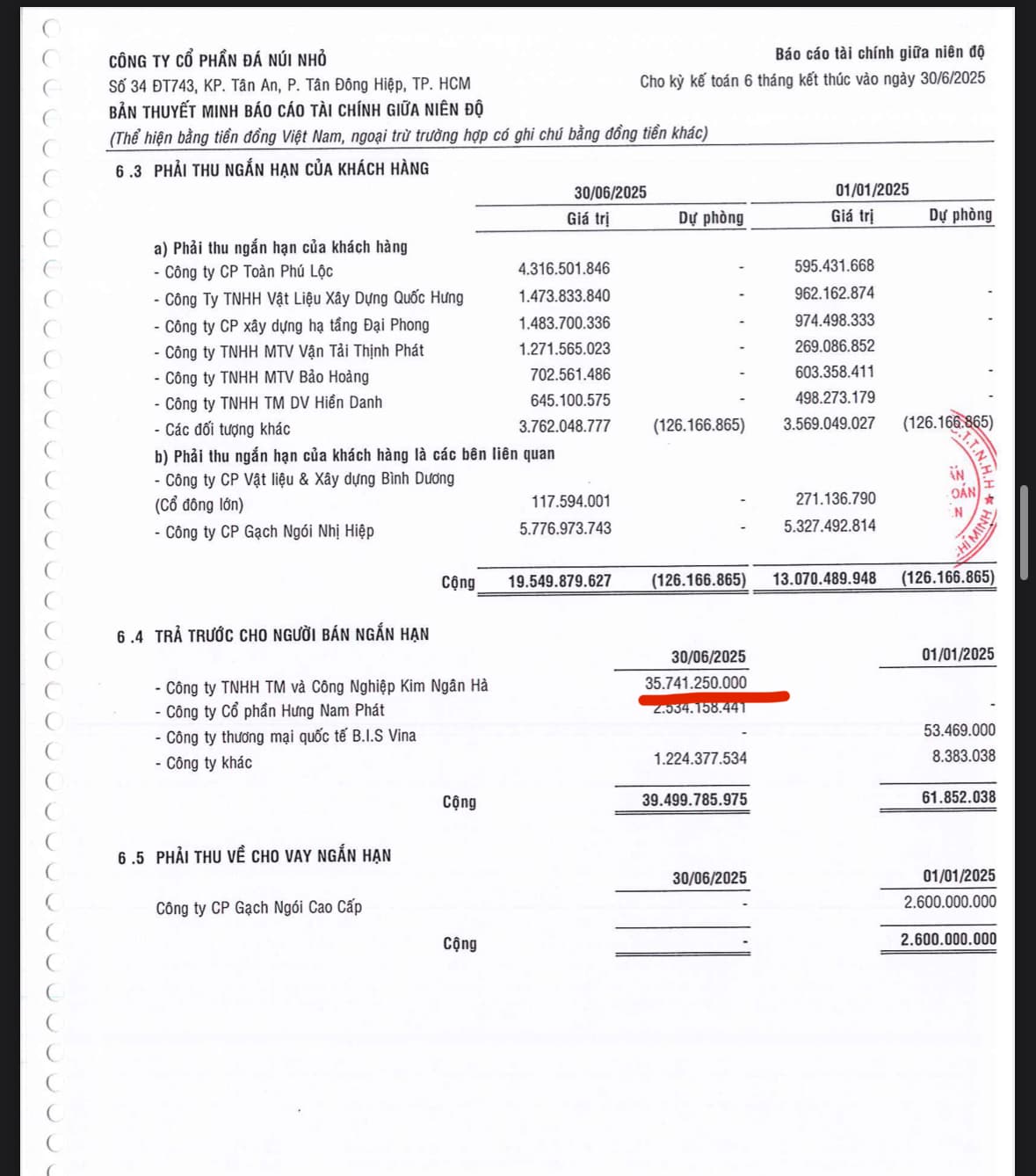

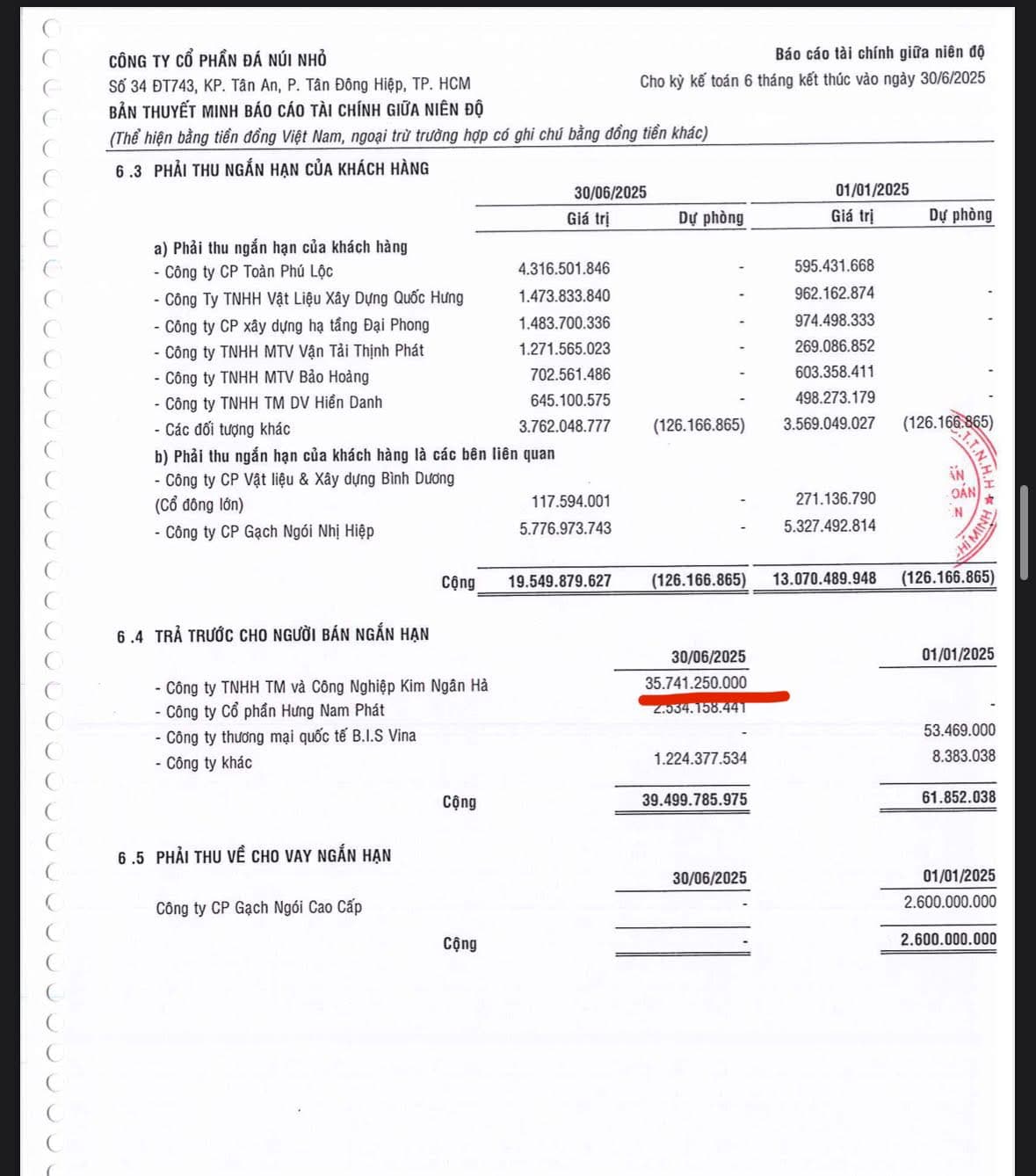

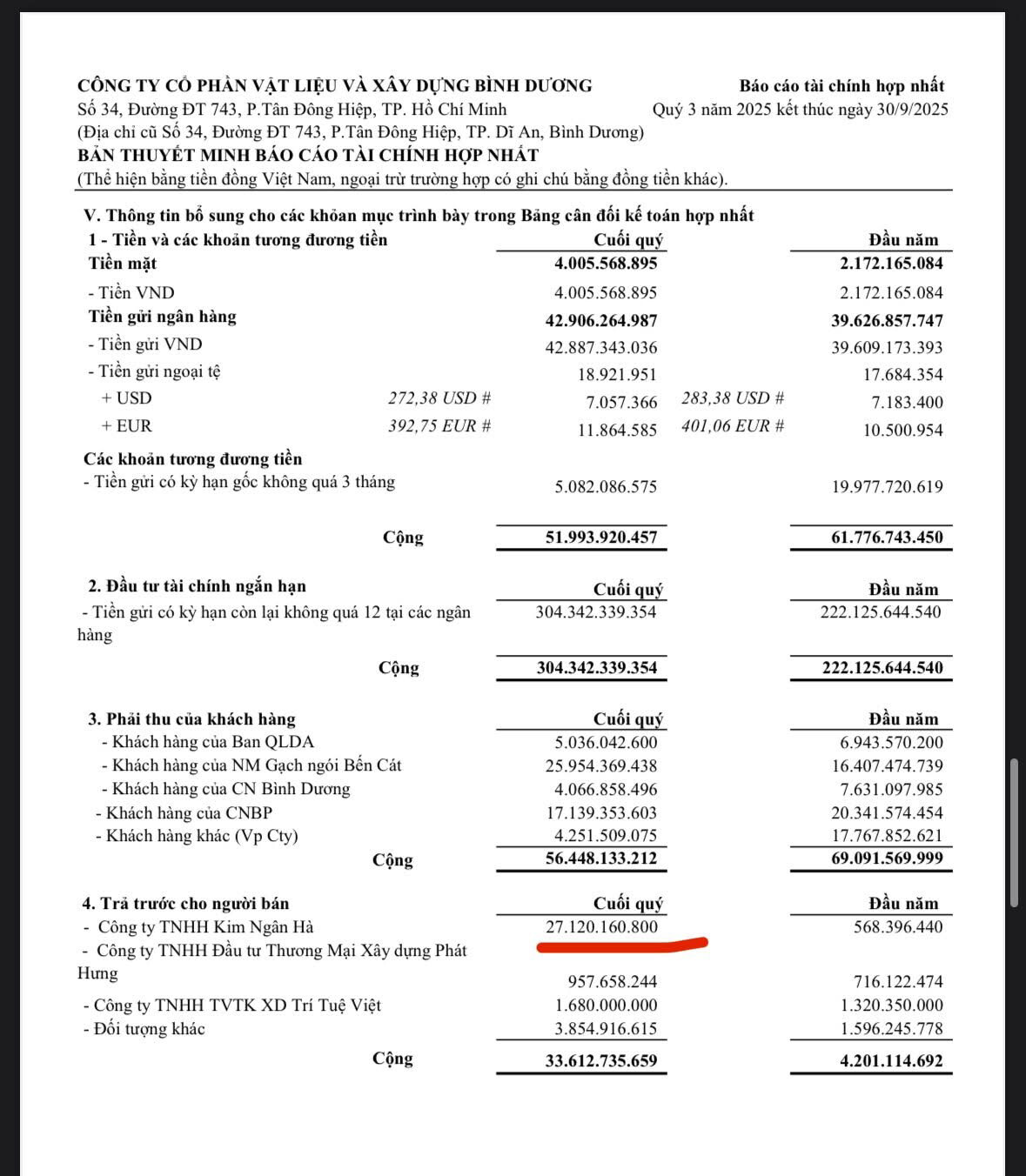

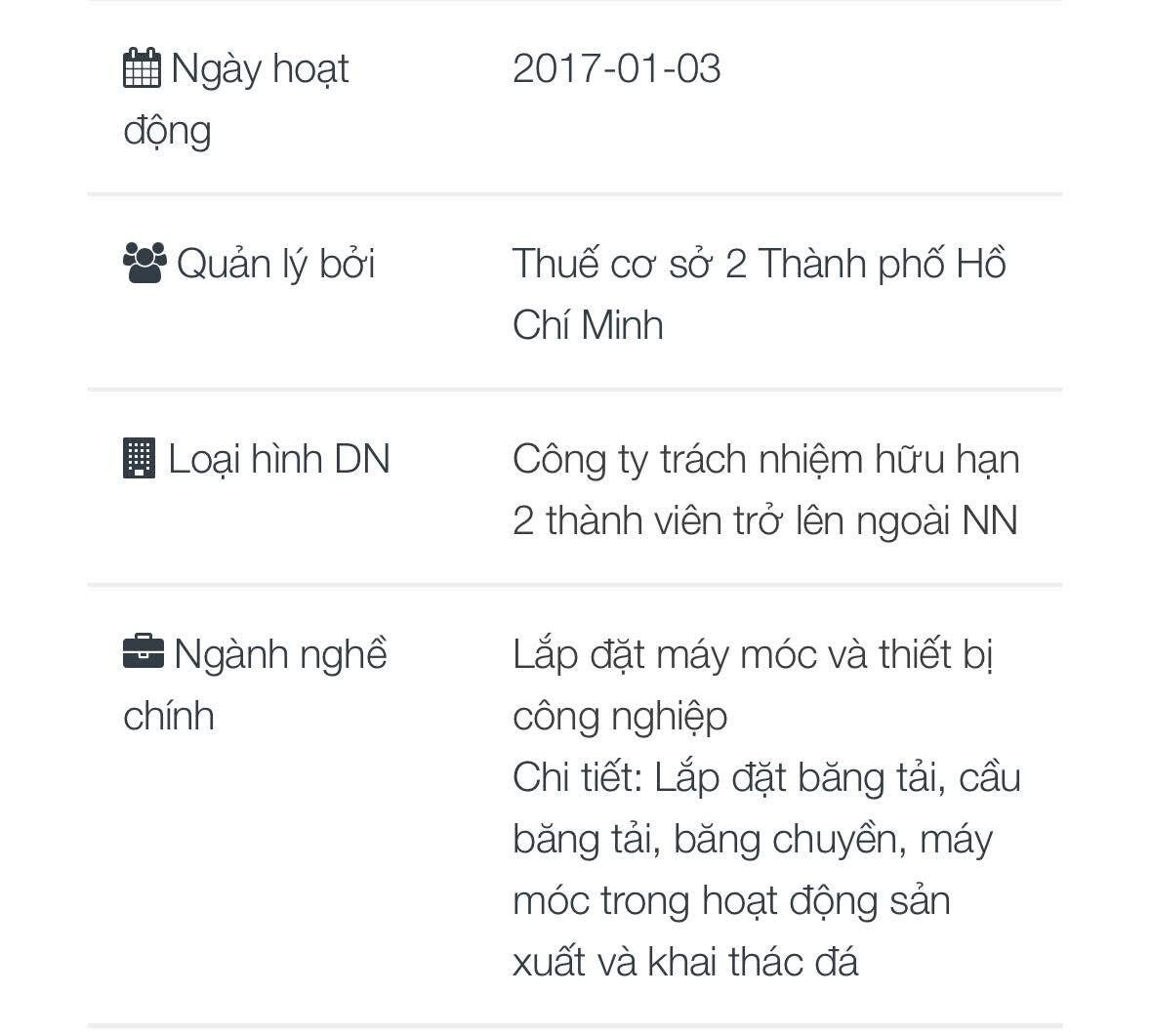

2 doanh nghiệp ngành đá cùng đầu tư dây chuyền sản xuất mới trong Quý 2-3.2025, cùng một cái tên KIM NGÂN HÀ chuyên cung cấp máy móc và thiết bị công nghiệp.

- NNC đầu tư máy móc thiết bị nghiền cs 750T/h

- MVC đầu tư dây móc thiết bị nghiền cs 450T/h

Trong bối cảnh thiếu nguồn cung đá xây dựng khu vực Miền Nam, hai doanh nghiệp tăng đầu tư mạnh công suất sản xuất khi chu kỳ ĐTC tăng tốc, vừa được thiên thời vừa được địa lợi.

MVC sở hữu 43.5% từ NNC, là một con gà đẻ trứng vàng trong thập kỷ tăng trưởng mới.

#MVC_AWMFund

NGÔI SAO NGÀNH ĐÁ.

Đây là Mùa thứ 2 chúng tôi đồng hành cùng với MVC và nếu không có gì thay đổi thì sẽ có thêm nhiều kỳ hân hạnh được đồng hành cùng với siêu phẩm ngành đá này trong năm 2026.

= = =

MVC là một trong những doanh nghiệp tiêu biểu của ngành vật liệu xây dựng, sở hữu một mỏ đá rộng 90ha với công suất khai thác 1.4 triệu m3 đá xây dựng/năm, bán thêm cả cát xây dựng nhân tạo, đây sẽ một trong những động lực tăng trưởng mạnh mẽ cho ngành đá vì cát xây dựng đang rất thiếu và việc khai thác tác động đến môi trường là rất lớn. Ngoài ra, MVC còn sở hữu thêm một mỏ đất sét để sản xuất các loại gạch đỏ. Danh mục sản phẩm của MVC chuyên về VLXD rất đa dạng nhiều chủng loại phục vụ và đáp ứng được hầu hết các công trình đầu tư công và xây dựng dân dụng.

Về kết quả kinh doanh của Quý 3, chúng tôi đánh giá là rất tích cực từ tăng trưởng của ngành đá. Doanh thu mảng đá và vlxd đạt 174 tỷ đồng, +41% yoy. LNST đạt 35.6 tỷ, +54% yoy. Sau 3Q2025, LNST đạt 104 tỷ đồng, +71.6% yoy.

= = =

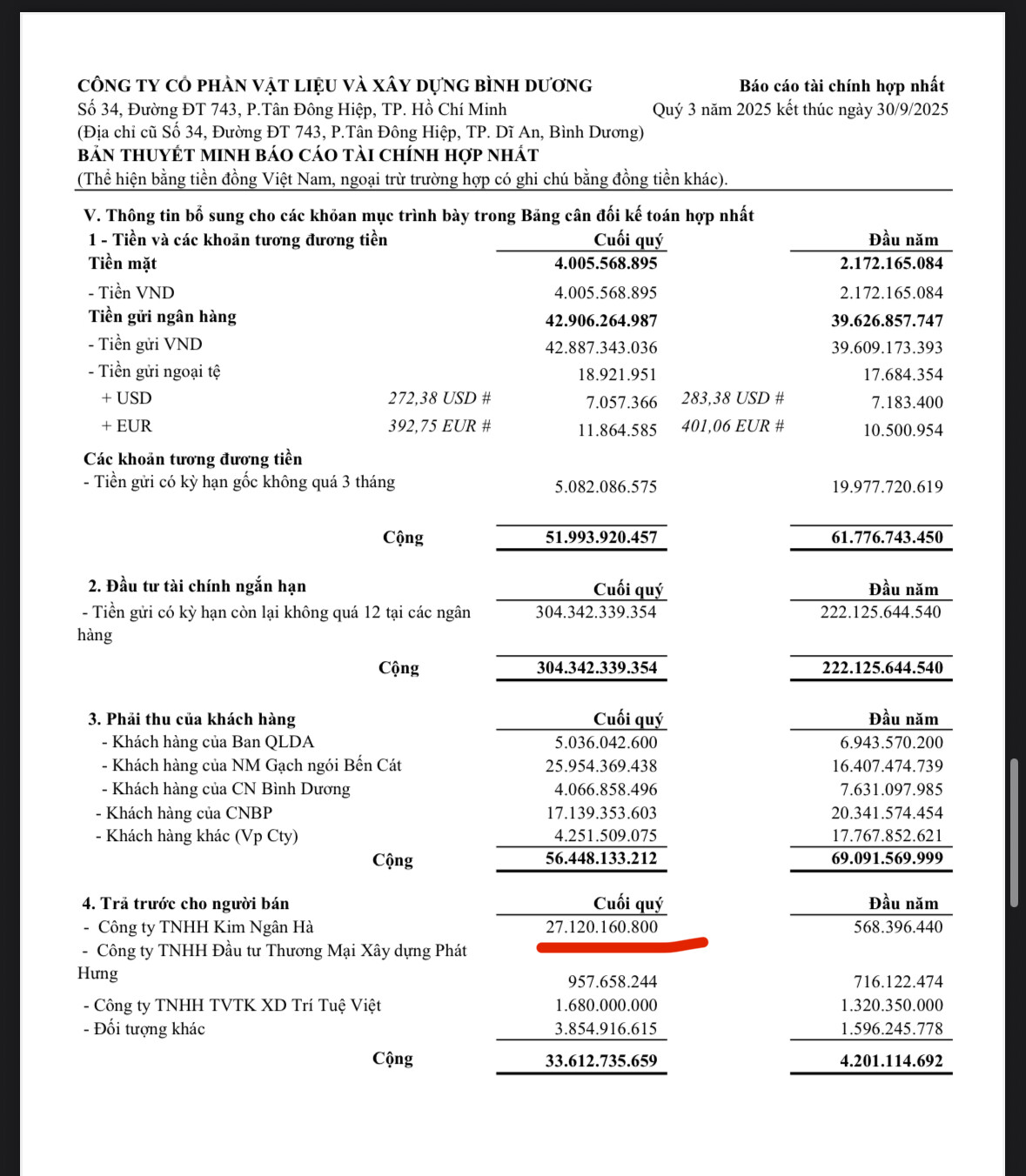

Điều đáng nói là, MVC đang cho thấy sự “smooth” lợi nhuận khá rõ, với việc trích trước chi phí dự phòng lên tới 25 tỷ chỉ riêng trong quý 3, tức là nếu không có khoản mục này, giá vốn hàng bán sẽ giảm xuống còn 121 tỷ, và biên gộp sẽ nở ra từ mức 16% lên 30.5% theo đúng như sự tăng giá đá trong năm 2025.

Việc giấu lợi nhuận của MVC không qua mặt được chúng tôi, khi doanh nghiệp này vẫn đang trích lập dự phòng đủ 68 tỷ cho các khoản đầu tư vào NNC với tỷ lệ 43.5%, tương đương 9,5 triệu cổ phiếu. Giá trị ghi sổ khoản đầu tư này là 387 tỷ vào cuối quý 3, trong khi chỉ ghi nhận giá trị hợp lý hơn 319 tỷ đồng, còn giá trị thị trường hiện tại là 500 tỷ đồng.

NNC tăng trưởng mạnh trong thời gian tới chắc chắn cũng đóng góp những trọng số tăng trưởng không nhỏ cho MVC. Chính vì vậy, chúng tôi quyết định sẽ tham gia vào MVC để hưởng lợi sự công hưởng này. Nếu không có gì thay đổi, với việc có báo cáo tài chính kiểm toán của cả năm 2025 thì lợi nhuận cả năm của MVC có thể đạt 200 tỷ đồng, bao gồm 140 tỷ đồng từ hoạt động kinh doanh hợp nhất, và thêm 68 tỷ đồng từ hoàn nhập NNC với giá trị thị trường, chưa kể khoản trích trước 25 tỷ của Q3.2025. Năm 2026 sẽ tiếp tục là một năm tăng trưởng ấn tượng của ngành đá nói chung và MVC nói riêng, chúng tôi dự phóng MVC có thể ghi nhận lợi nhuận ròng khoảng 200 tỷ trong năm 2026 hoàn toàn từ hoạt động kinh doanh lõi.

Với dự phóng trên, chúng tôi định giá MVC trong 1 năm tới ở mức 2.700 tỷ đồng, lợi nhuận lõi khoảng 200 tỷ và PE fw là 10.0x lần thu nhập, cùng với 500 tỷ giá trị khoản đầu tư NNC, vẫn đang tiếp tục tăng giá, và khoảng 200 tỷ tiền mặt ròng. Upside đưa ra là 73% từ vùng giá quanh 15.500 đồng hiện tại.

Rủi ro khi đầu tư MVC liên quan đến pháp lý các dự án mỏ đá, có thể hồi tố, truy thu các khoản thuế trong quá khứ, rủi ro thứ 2 liên quan đến việc chậm giải ngân các dự án đầu tư công. Cả 2 rủi ro này chúng tôi đánh giá là rất thấp vì các mỏ đá đã khai thác ổn định nhiều năm, còn giải ngân vốn đầu tư công hiện đang là động lực tăng trưởng kinh tế 2 con số, đang được ưu tiên hàng đầu.

= = =

[Lưu ý: Bài viết trích trong Ấn bản đầu tư BẢN GIAO HƯỞNG MÙA ĐÔNG 2025 cách đây không lâu. Là tư liệu tham khảo. Xin miễn trừ trách nhiệm.]

Để tham khảo các dịch vụ đầu tư cung cấp bởi AWMFund.

Vui lòng bấm vào lynk dưới c0mment.

= = =

Ma Kha

Brother of AWM.Fund.

𝐀𝐖𝐌 𝐅𝐮𝐧𝐝 - Big bet on Vietnam’s Future.

𝐓𝐞𝐥: 𝟎𝟖𝟖𝟖.𝟖𝟖.𝟕𝟕.𝟖𝟗

𝐌𝐚𝐢𝐥: 𝐡𝐞𝐥𝐥𝐨@𝐚𝐰𝐦𝐟𝐮𝐧𝐝.𝐯𝐧

2 Likes