TP HCM

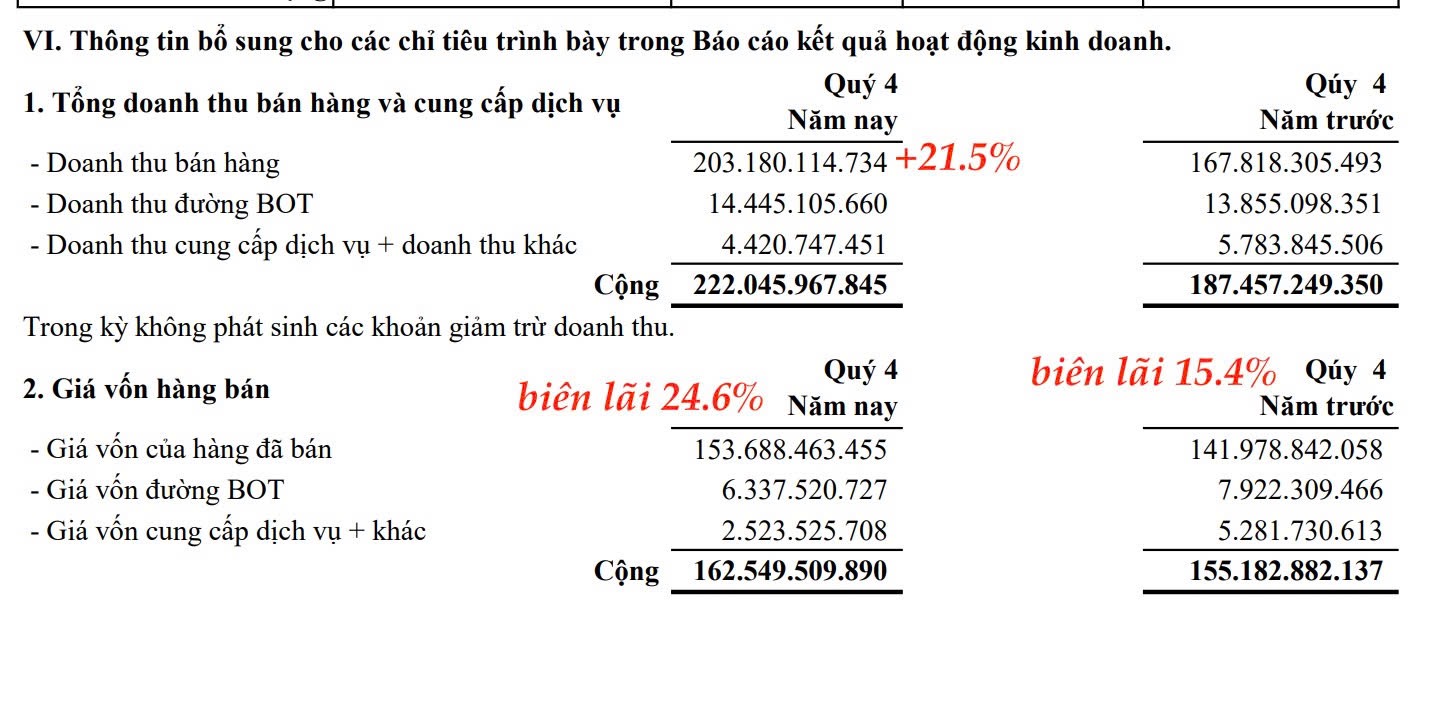

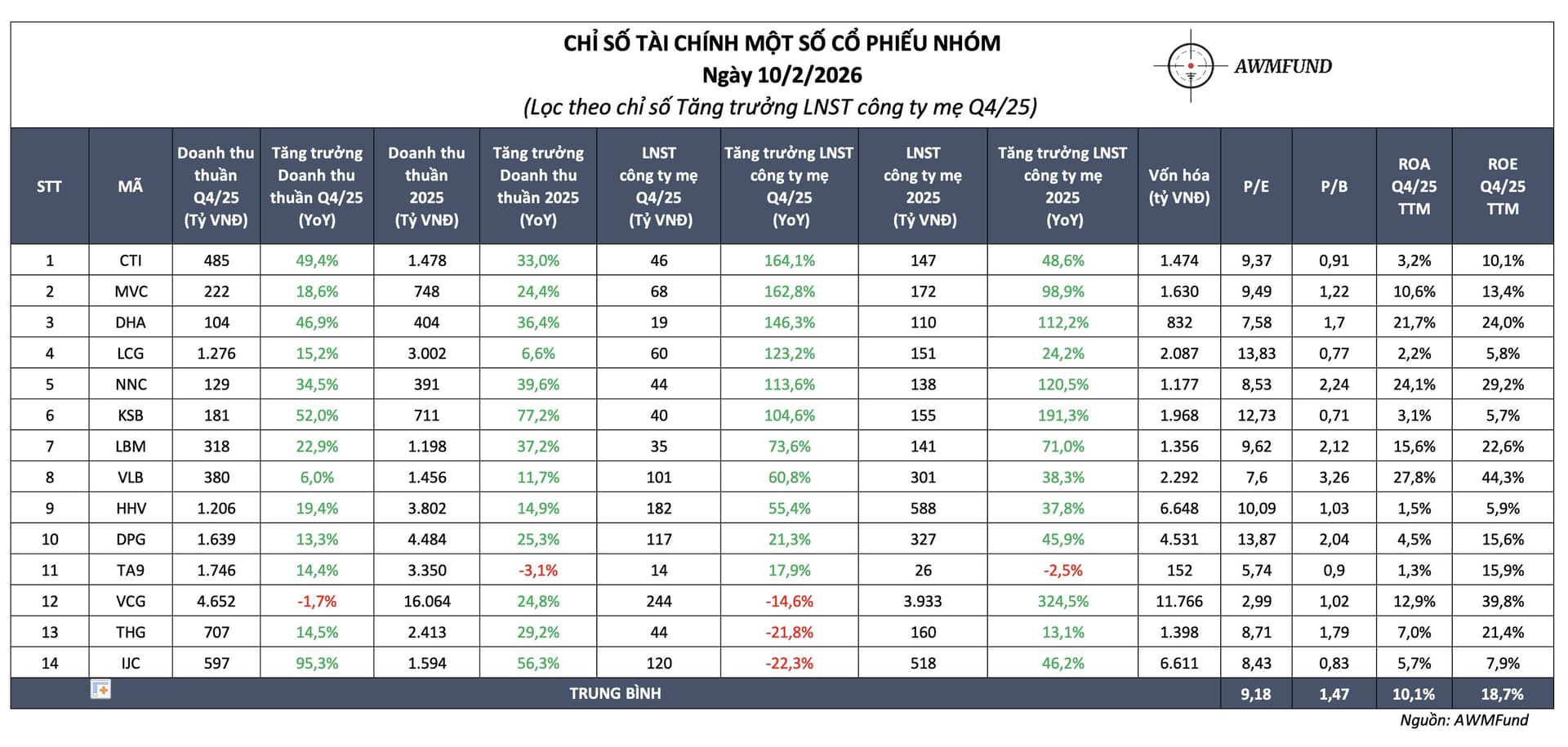

NNC có tổng cs cấp quyền kt là 1 triệu m3 đá nguyên khai, quy đổi đá hộc là 1.8 triệu m3, tương đương 2.75 triệu tấn đá các loại. Năng lực nghiền đá tính đến cuối năm 2025 là vừa tròn 1.8 triệu m3. Tức là báo cáo tài chính Q4 này sẽ phản ánh gần tiệm cận LNST hàng quý của NNC trong nhiệm kỳ tới.

Thời gian khai thác đến 2043, tương đối dài. Lnst có thể đạt 100 tỷ mỗi quý với giá đá tăng hàng năm.

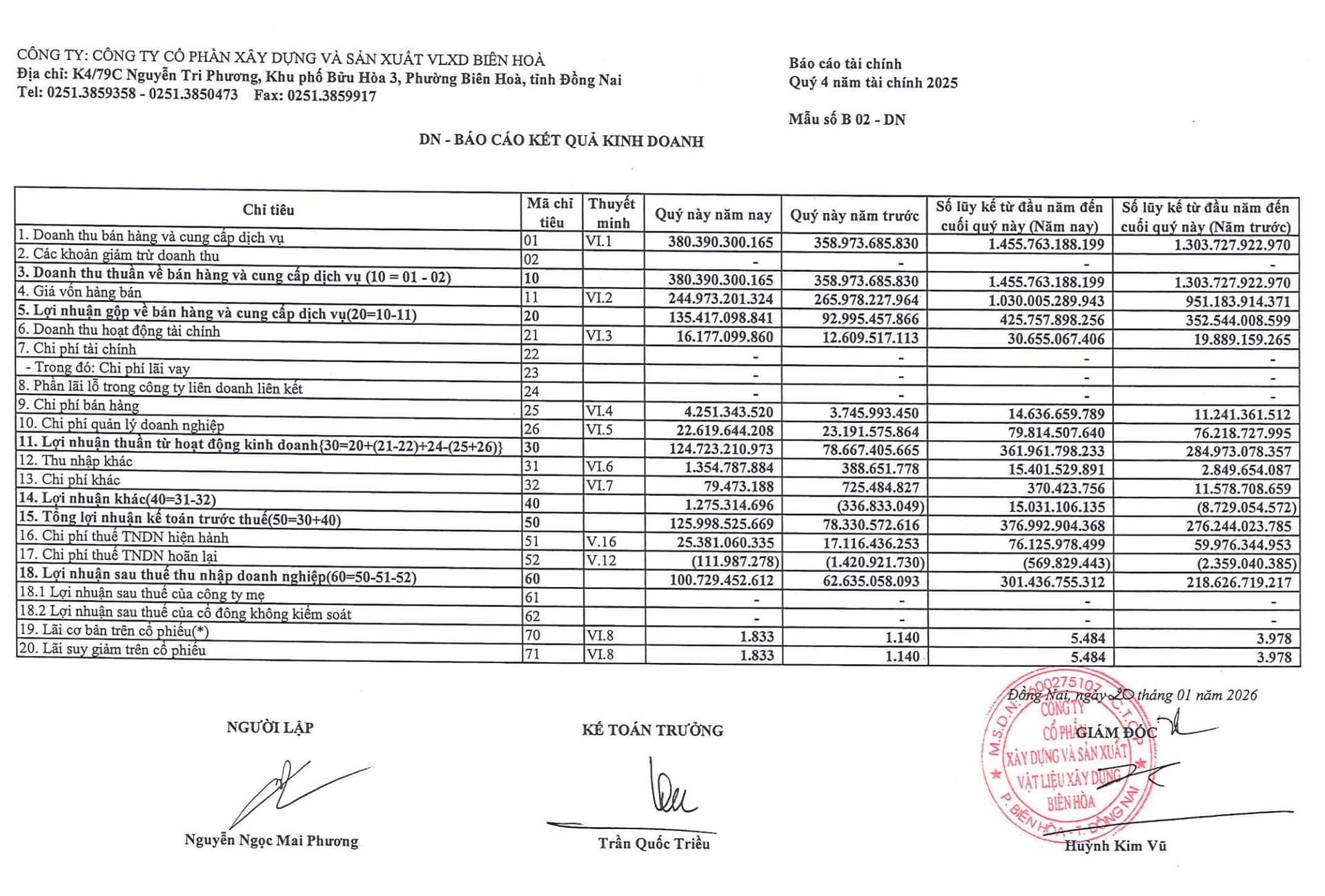

MVC có thời gian khai thác tương đương, tổng cs cấp quyền 1.4 triệu m3, quy đổi ra 2.52 triệu m3 đá hộc, tương đương 3.85 triệu tấn đá các loại. Năng lực nghiền đá cuối năm 2025 là 1.02 triệu m3, tức là mới có đáp ứng 40.5% tổng quyền khai thác. Dư địa để tăng trưởng trong chu kỳ này là rất lớn. Siêu cổ phiếu ngành đá. Quan trọng là ban lãnh đạo họ quyết tâm quyết liệt đến đâu trong chu kỳ này nữa thôi.

Đá của NNC MVC là đá xanh, giá bán cao, có nhiều ứng dụng trong xây dựng dân dụng và cầu đường, là nguyên liệu chính làm betong cốt thép, khác với các cty đá khác trên sàn, đá trắng, đá đen thường có ứng dụng thấp và giá bán thấp hơn nhiều.

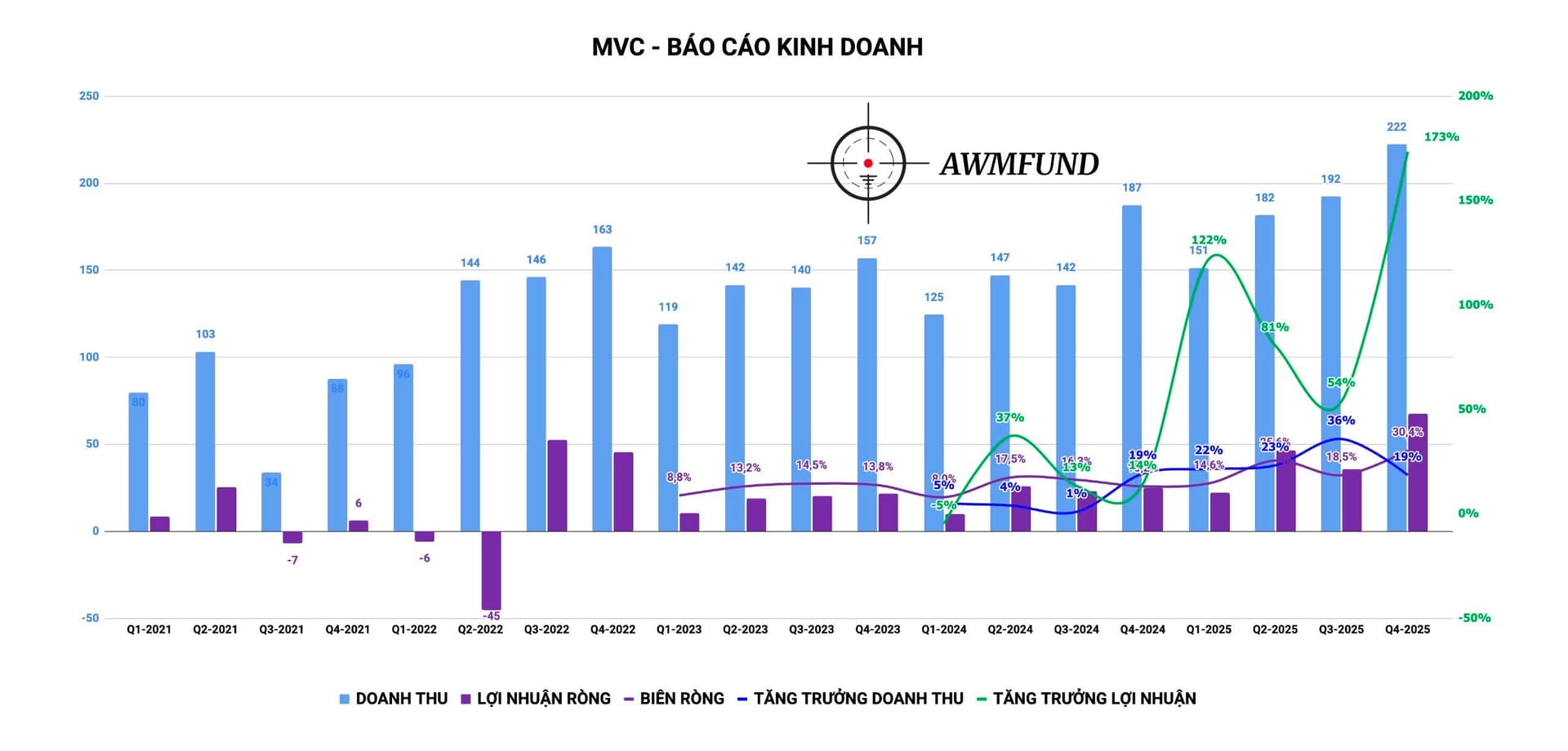

Rumor: MVC Q4 55 tỷ. Gấp 2.3 lần cùng kỳ. Cả năm 2025 đạt 159 tỷ đồng, tăng trưởng 85% và thiết lập đỉnh lợi nhuận mới. Tăng trưởng riêng mảng đá ấn tượng với doanh thu đạt khoảng 200 tỷ đồng trong quý 4.205, biên gộp cải thiện 35%. Lợi nhuận này chưa tính hoàn nhập NNC khoảng 68 tỷ. Với kqkd này thì năm 2026 dự báo lợi nhuận sẽ vượt mốc 200 tỷ đồng, thiết lập đỉnh lợi nhuận mới.

Ngôi sao ngành đá.

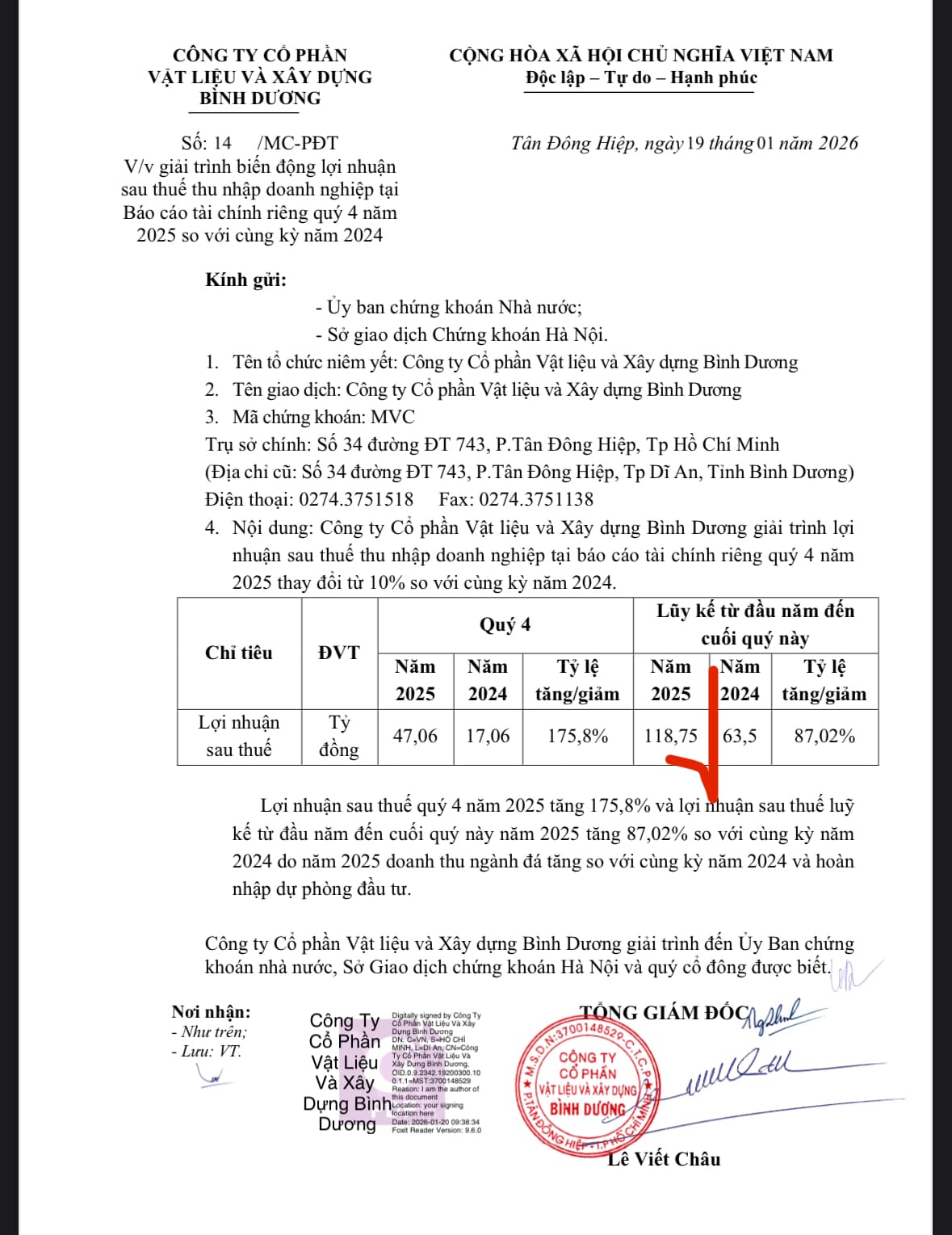

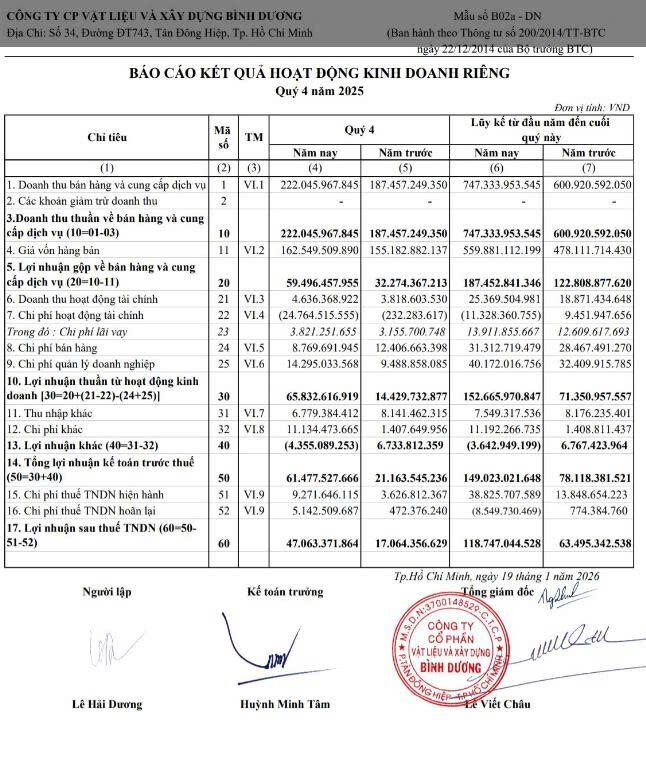

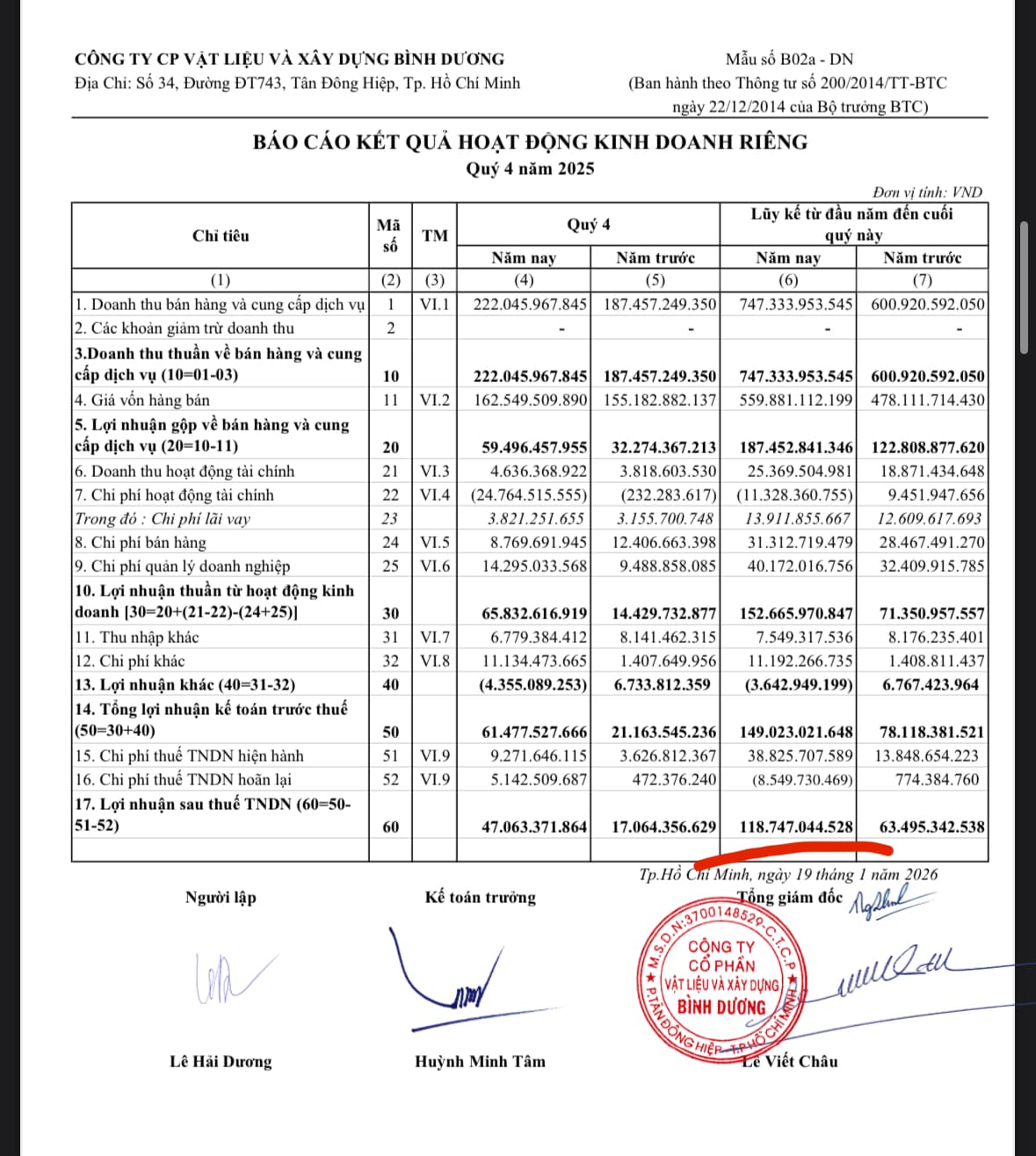

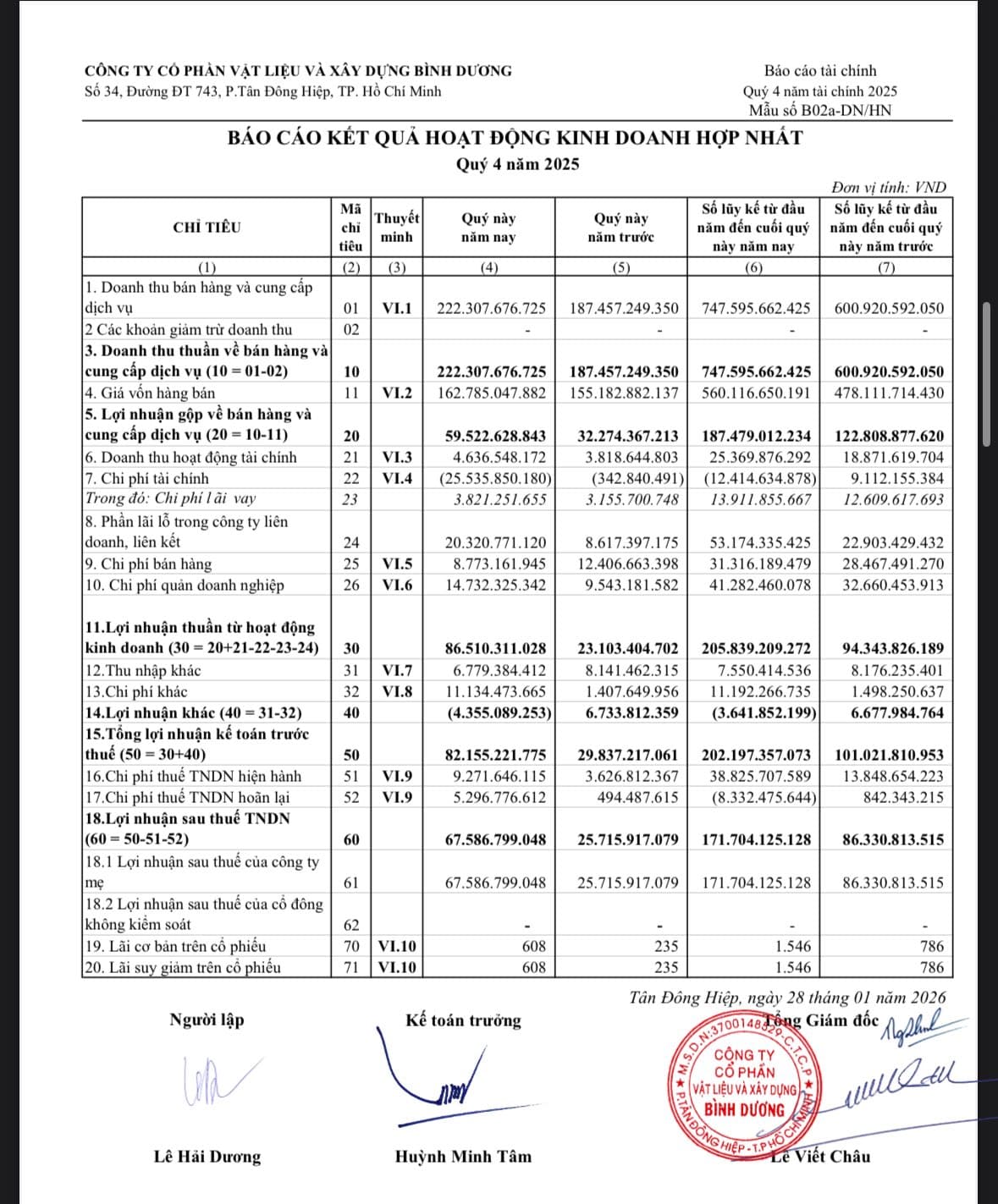

BCTC riêng lãi 47 tỷ, x2.76 lần cùng kỳ, chưa tính mấy chi phí râu ria. BCTC hợp nhất có thêm 19 tỷ NNC từ công ty liên kết, lãi sau thuế hợp nhất 66 tỷ, x2.7 lần cùng kỳ.

2026 anh em kỳ vọng lãi bao nhiêu nhỉ ??

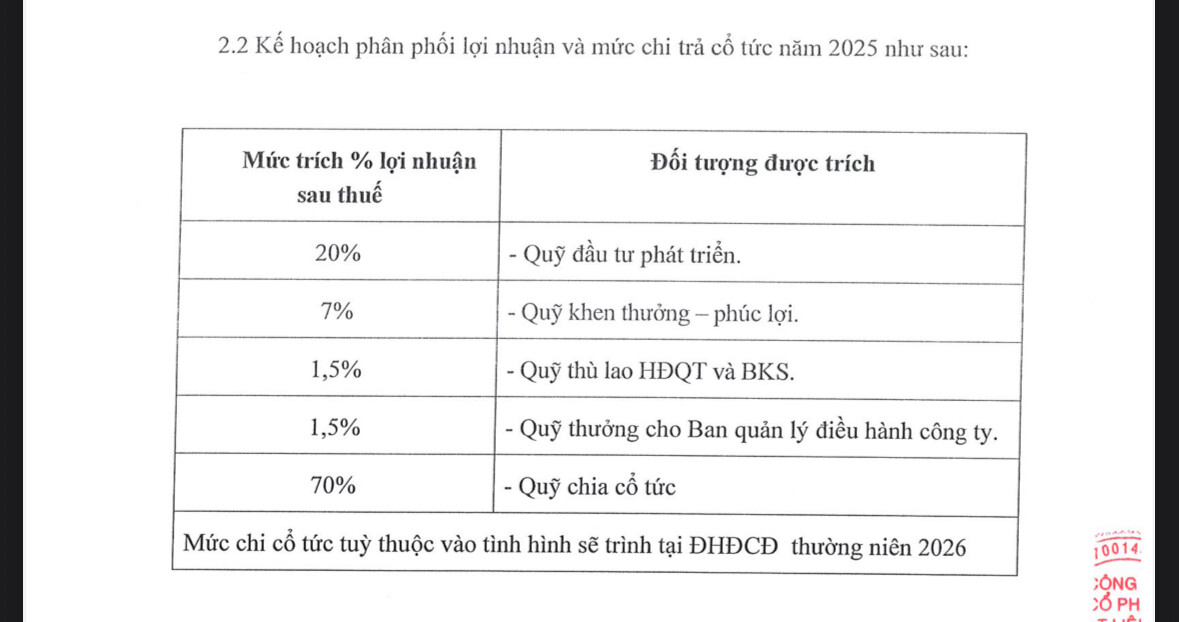

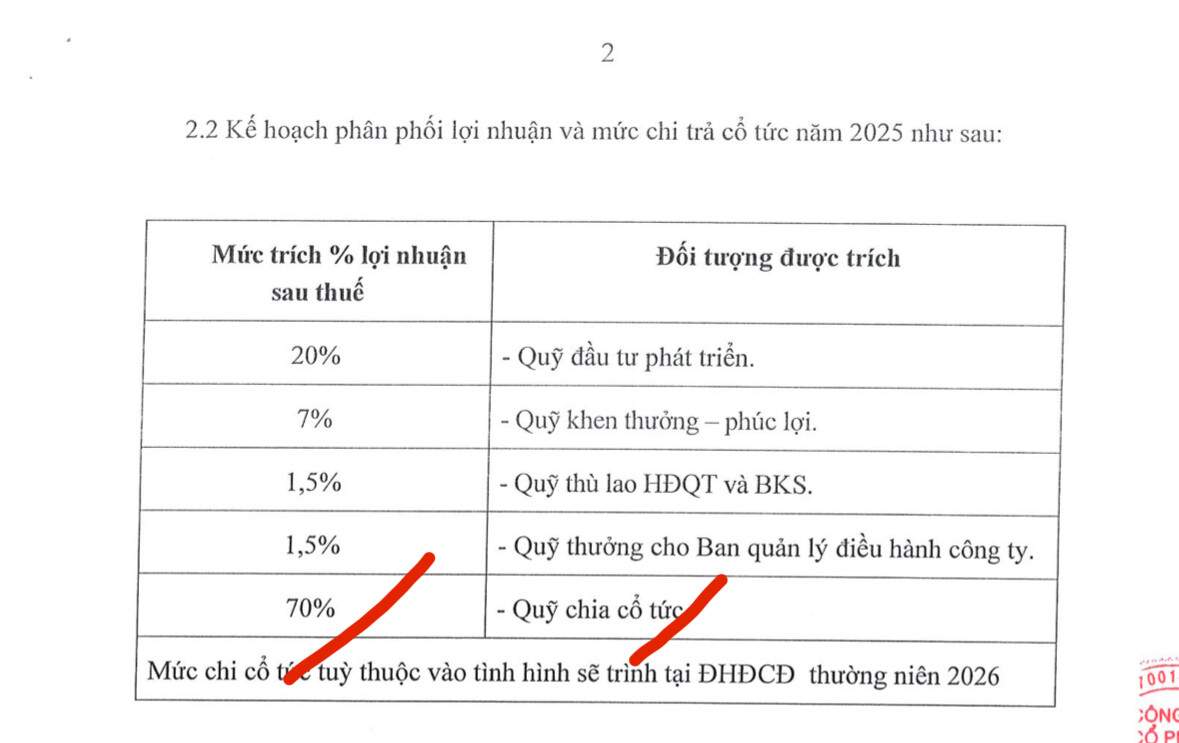

Với kế hoạch lấy 70% nguồn lợi nhuận chia cổ tức, dự kiến anh em cầm 830 VND cầm hơi chờ tăng trưởng các Quý tới. DY 4.9%.

Việt Nam bước vào năm 2026 với nền tảng tăng trưởng tích cực, sau khi GDP năm 2025 đạt mức tăng trên 8% và kỳ vọng tăng trưởng năm tới hướng tới mức hai chữ số. Động lực chính đến từ khu vực kinh tế nội địa, đặc biệt là đầu tư hạ tầng, khi dự toán chi ngân sách cho đầu tư phát triển năm 2026 tăng 53% so với ước thực hiện năm 2025, đạt khoảng 732.000 tỷ đồng.

Việc đẩy mạnh triển khai các dự án hạ tầng trọng điểm như cao tốc, đường sắt đô thị, năng lượng và cảng biển, với vai trò dẫn dắt của các doanh nghiệp nhà nước cùng sự tham gia ngày càng lớn của khu vực tư nhân, được kỳ vọng tạo thêm việc làm, cải thiện dòng tiền cho các doanh nghiệp xây dựng, vật liệu, vận tải và kho vận, đồng thời tạo hiệu ứng lan tỏa tích cực sang thị trường bất động sản.

Một pha rũ bỏ kinh điển của NNC đấm cho 5 cây sàn làm ae tan nát hết. Bác có view thế nào cho con NNC trong năm 2026

1 Likes

chuyện cũng bình thường, cần thời gian để tái lập sóng mới.

Phát biểu tại buổi thăm, chúc Tết Đảng bộ, chính quyền và Nhân dân TP.HCM nhân dịp xuân Bính Ngọ 2026 sáng 9-2, Tổng Bí thư Tô Lâm đã nêu lại các điểm nghẽn lớn mà theo ông “TP.HCM đã tập trung làm nhiều nhiệm kỳ, nhiều năm nay nhưng chưa giải quyết dứt điểm, cần tập trung giải quyết dứt điểm trong năm 2026”.

Có phương tiện công cộng nhanh người dân sẽ tự bỏ xe máy, không cần cấm

Điểm nghẽn lớn nhất Tổng Bí thư nhắc đến là vấn đề ùn tắc giao thông và “không thể để kéo dài” tình trạng này. Trước hết là những điểm nghẽn, điểm “thắt cổ chai”, những con đường tập trung khu vực.

Theo Tổng Bí thư, TP.HCM hiện có nhiều lợi thế, nhưng những điểm nghẽn giao thông trở thành hạn chế cho phát triển, hàng hóa không vào được, khách du lịch không đến… Do vậy TP.HCM phải quy hoạch, tính toán hệ thống giao thông đi ra khu vực miền Tây, phía Bắc, hướng Đông… để tất cả các điểm nghẽn giao thông kết nối vùng phải được tháo gỡ.

Tiếp đến phải tính đến các điểm nghẽn giao thông trong trung tâm TP. Phải hoàn thành quy hoạch hệ thống giao thông, trong đó 3 cực tăng trưởng của TP phải có cải thiện. Trước hết là Bình Dương cũ về TP.HCM, phải làm sao tính được tốc độ từ Thủ Dầu Một về trung tâm TP.HCM không được quá 30 phút.

Nhắc tới “điểm nghẽn” kết nối TP.HCM với sân bay Long Thành, Tổng Bí thư nói: “Hôm trước tôi nói rồi, từ TP.HCM đi sân bay Long Thành không thể quá 30 phút. Bây giờ đi hai tiếng, ách tắc hai tiếng đồng hồ, không ai người ta đến Long Thành. Tôi thấy người dân TP.HCM vẫn chọn Tân Sơn Nhất. Xây dựng sân bay rất quan trọng, nhưng kết cấu giao thông phải đồng bộ”.

“Chúng ta phải phát triển những đô thị thông minh, đô thị mới, những đô thị liên hoàn, nâng cao đời sống người dân ở các khu vực. Hiện nay TP.HCM rất muốn hạn chế xe máy, nếu có phương tiện công cộng nhanh, đúng giờ, kịp thời, người dân sẽ tự bỏ xe máy, không cần cấm. Điều đó phải ưu tiên, tập trung giải quyết, nếu không vài năm nữa sẽ tắc nghẽn”, Tổng Bí thư nhấn mạnh.

1 Likes

Ngành ĐÁ, VLXD, ĐTC sẽ là một trong những nhóm ngành được hưởng lợi lớn nhờ dòng chảy trực tiếp từ NSNN thực hiện đầu tư công khổng lồ trong chu kỳ 2026-2030.

Nhưng để mà “trồng cây gì, nuôi con gì” trong cái ngành khô khốc này cũng không hề dễ chơi, biến động cổ phiếu như cho NĐT chơi trò cảm giác mạnh, cảm xúc có thăng thiên không thì không biết ?

1 Likes