Kiên trì vị thế và một nửa bí ẩn của lợi nhuận đến từ đâu

7 ngày trước, chúng ta đã nêu giải thiết cho giả thiết thứ nhất và có may mắn là ngay lập tức thứ 2 và cả tuần vừa qua thực tiễn đã lập tức đưa ra dẫn chứng chứng minh cho giả thiết thực tế này của chúng ta.

Một giả thiết tiếp theo (giả thiết này dễ hiểu hơn nhưng khó giải hơn): Giả sử bạn và người bên cạnh cùng nắm giữ 1 vị thế. Thị trường đi lên và vị thế có nav giá thị trường +. Người bên cạnh bạn bán để đợi thị trường giảm sẽ mua lại. Khi thị trường giảm, người này mua lại và thị trường lại tiếp tục tăng…v…v cứ như thế. Trong khi bạn ngồi im vị thế.

Đây là 1 giả thiết rất thực tiễn với nhiều người - tất nhiên rồi vì nó không phải là 1 giả thuyết cần chứng minh gì nữa. Nhưng chúng ta cần giải thiết này để xem thực tế kết quả thế nào.

Nhiều người, tương đối nhiều đó, thoạt nghĩ, thoạt thấy sẽ có kết luận luôn: Rất rõ người bên cạnh sẽ là người kiếm lợi nhiều hơn. !

Bởi vậy, Ngài thị trường lại không phân phối lợi nhuận vào các vị thế theo cách như thế này.

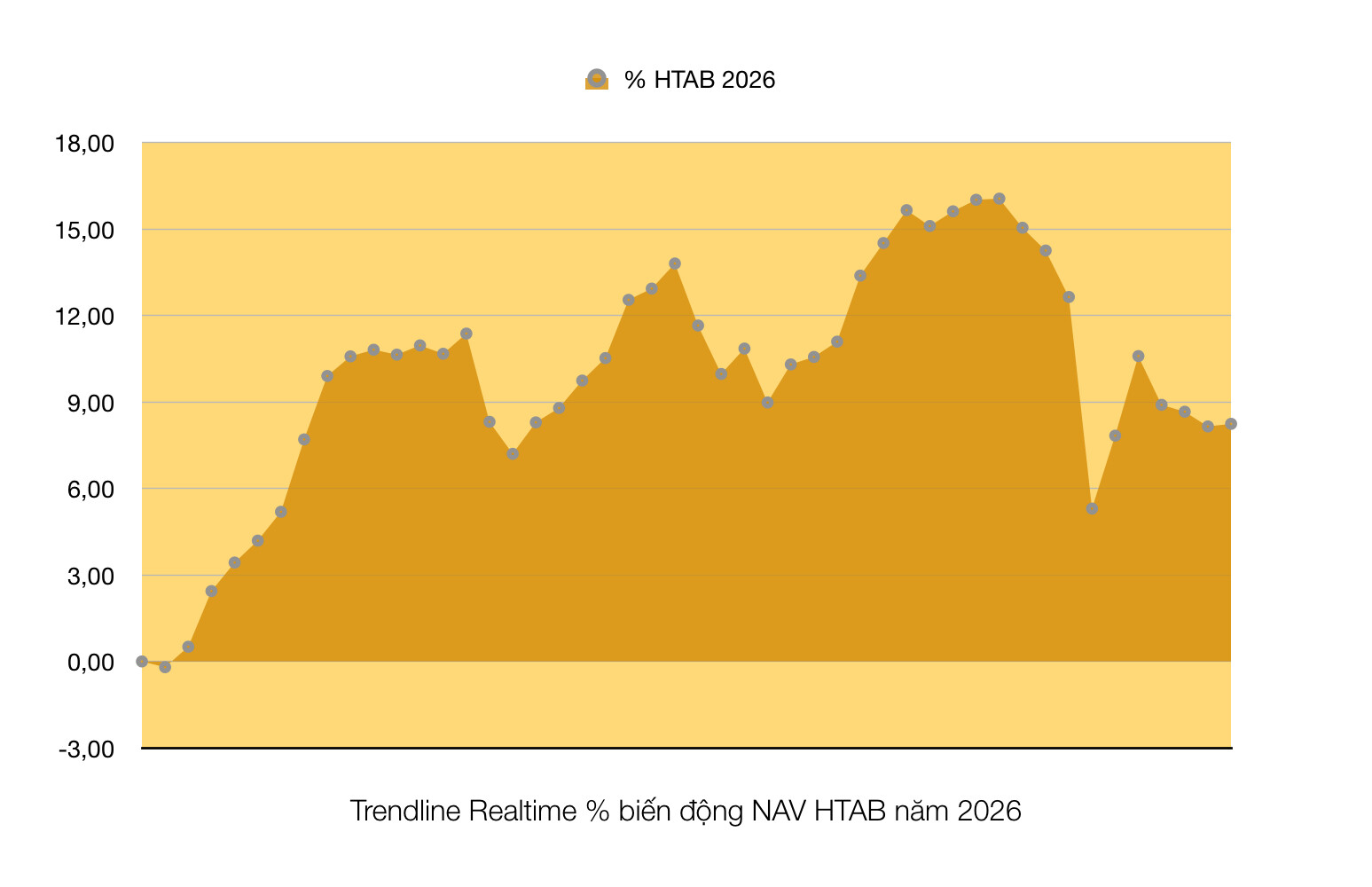

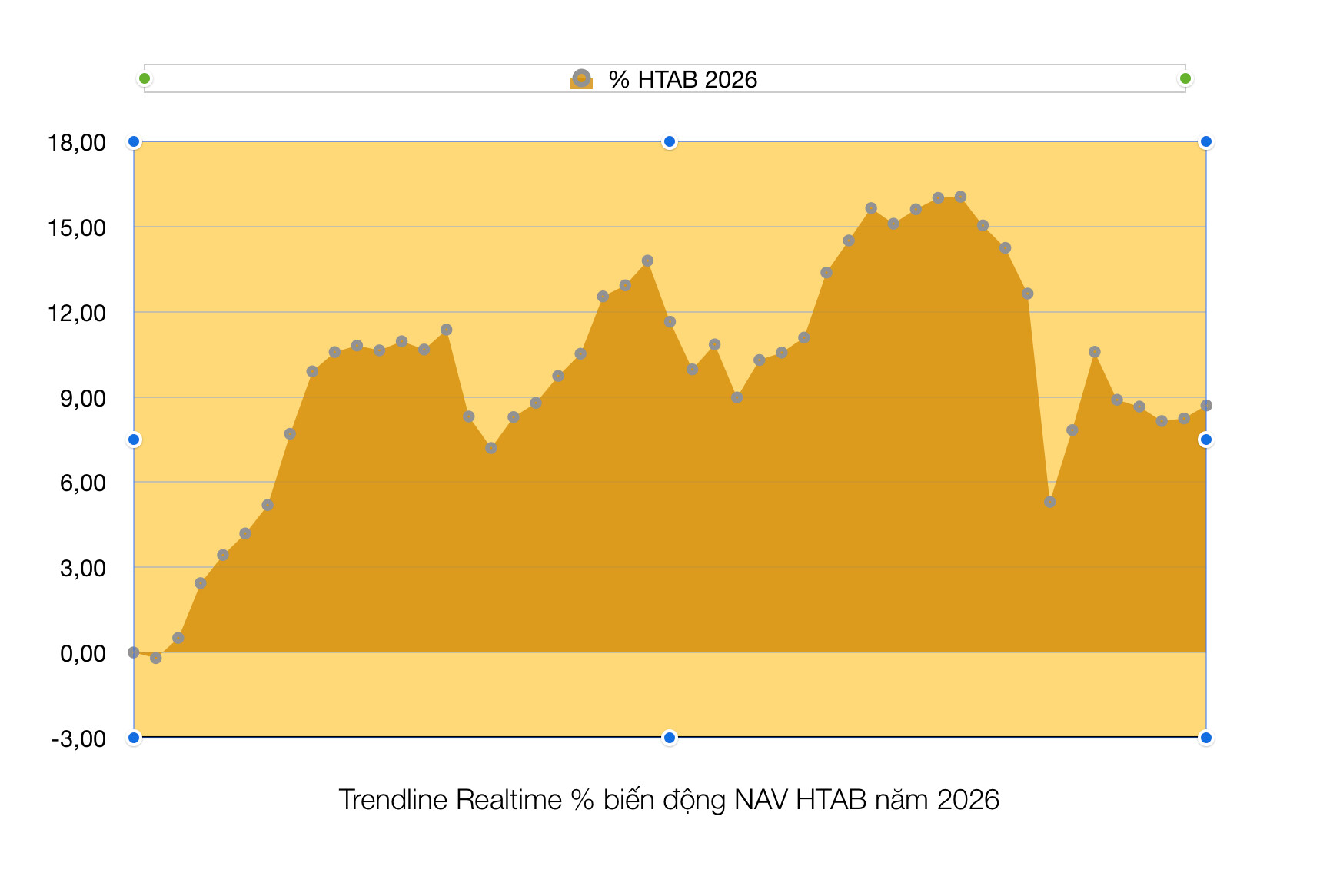

Dù chúng ta thấy hiện tượng mà chúng ta đã quan sát được (tức các hiện tượng đã xảy ra từ quá khứ đến hiện tại và được ghi nhận, quan sát) như trendline nav HTAB, VNI, VN30 và mọi mã cổ phiếu, mọi trendline giá thị trường… chúng ta thấy nó lên xuống rõ ràng như vậy nên rất rõ người bên cạnh sẽ là người thu lợi hơn. Cần gì phải nghĩ. Không thấy sao? - Nhưng hiện tượng ở tương lai là chưa xảy ra. Đây mới là chỗ bí ẩn.

Hiện tượng quá khứ, đã xảy ra thì kết luận được người bên cạnh thu lợi hơn rồi. Bởi thế con người mới suy nghĩ dựa vào những cái đã xảy ra đó để dự đoán hiện tượng sẽ xảy ra tiếp theo. (Cơ sở thực tiễn của TA là ở đây. TA còn có cơ sở về tâm lý học hành vi nữa để làm lý luận cho cơ sở thực tiễn này). Tuy vậy, TA không phải là công cụ toàn năng. Tất nhiên, cũng chẳng có công cụ nào là toàn năng cả.

Bản chất thực tiễn: Hành vi của con người có ảnh hưởng đến việc phân chia lợi nhuận nhưng không làm suy suyển tổng lợi nhuận vốn dĩ của ngài thị trường - cái gọi là kết tinh sức lao động và giá trị thặng dư. Giá trị của tài sản vốn dĩ không bị ảnh hưởng, suy xuyển bất kể giá cả thị trường của nó biến động ra sao. Và lợi nhuận là gắn với giá trị - tức là tài sản.

Dùng các phương pháp luận toán học đơn giản: Trung vị, gia quyền, trung bình, hiệu chỉnh.v.v., chúng ta hoàn toàn tính được:

-

Trong 1 năm 1 nđt đã đầu tư 1 khoản đầu tư trung bình là bao nhiêu. Tạm gọi khoản dtu này là “Tài khoản dtu chứng khoán của nđt” - viết tắt NAV TK. Bằng pp luận vừa nêu, tính toán được ra một cách tương đối chính xác giá trị tài sản bằng cổ phiếu của NAV TK kể từ ngày 01/01 tới 31/12 và p ( giá trung bình) của NAVTK cũng như bv, eps, kể cả ros, roa bao gồm cả doanh thu ( tiền bán ck) và giá vốn bán hàng (tiền mua ck) và chi phí quản lý NAVTK (phí, thuế, chi phí thuê ngoài). V.v…v

-

Lúc này bất kỳ 1 nđt nào trên ttck cũng đã được đưa về 1 hệ quy chiếu chuẩn để phân vị lợi nhuận bao gồm: 1 khoản đầu tư xuyên suốt từ 01/01 tới 31/12. Khoản đầu tư này có giá trị của nó, dùng các công thức mà ai cũng công nhận đi: Bao gồm giá trị sổ sách tb (bv). Mức sinh lời trung bình (eps), tỷ suất lợi nhuận biên, dòng tiền, tiền và tương đương tiền, kể cả hệ số vay nợ, đòn bẩy tài chính… cùng thị giá gia quyền tb của nó realtime từ 01/01 tới 31/12.

VÀ VỊ THẾ NẰM Ở ĐÂY.

(Tất nhiên, dù là những công thức đơn giản nhất nhưng Thành không nêu ra rõ vì rất dài, đặc biệt là pp Lang khi hnay nđt ôm full tiền, ngài mai ndt ôm mã x,3 hôm sau nđt full mg mã Y… trong cả 1 năm trời như vậy… thì để tổ hợp, hiệu chỉnh ra duy nhất 1 mã là NAVTK với mức lợi nhuận (eps), giá trị sổ sách, giá thị trường…v.v. Là một công việc tiêu tốn nhiều nguồn lực).

Chúng ta đã biết, tại sao chúng ta đầu tư mà không hiệu quả chưa???

Dù chúng ta nghĩ rằng: Ngày kia full mg bắt đáy mã A đi. mã B đang có game. Mã C đang được hưởng lợi bởi vĩ mô… hay cta nghĩ rằng tt sẽ “sập” - ôm full tiền thôi…v.v. TẤT CẢ: Dù chúng ta đúng hay sai, ôm tiền hay ôm cổ, dùng mg hay không và giá cả chúng ta mua bán thế nào thì: Luôn luôn có 1 NAVTK của mỗi nđt từ 01/01 tới 31/12. Nó có giá trị, có mức sinh lời cụ thể. Và đây là 1 nửa bí mật của vị thế cũng là 1 nửa bí mật của lợi nhuận. Một nửa bí mật của lợi nhuận ai cũng biết rồi. Nhưng 1 nửa bí mật của vị thế… xin phép là không nói.

Chúng ta nghĩ, chúng ta đang cầm tiền là lợi. Hoặc chúng ta nghĩ cứ ôm cổ sống chết cùng với nó đi, hoặc chúng ta mua mua bán bán theo bất kỳ pp nào thì: Trong Một năm, mọi nđt đều chỉ có 1 vị thế của mình bao gồm 1 mã duy nhất đó là: Khoản đầu tư duy nhất tên NAVTK với giá trị (khái niệm giá trị sổ sách), mức sinh lời của khoản đầu tư, giá realtime thị trường trung bình. Bao gồm cả trạng thái rủi ro về dòng tiền, vay nợ, cơ cấu ts.v…vv. - Và tất nhiên, ở đây hiện lên kết quả dtu kd của nđt Trong 1 năm.

Cái eps và bv và p và các thông số cơ bản p/e p/b v.v. của NAVTK của mọi nđt ý - mọi người nhìn lại xem. Nó như thế nào thì nđt thu lợi nhuận y như thế. .

À. Nhiều khi bên chuẩn mực tài chính có câu: “Nghi ngờ Trạng thái hoạt động liên tục của dn”.

Giống y như việc: Tài khoản của nđt ôm full tiền trong cả năm hoặc phần lớn hoặc tk của nđt ôm full cổ nhưng lỗ quá, không mua bán gì hoặc đầu cơ giá kiểu: All in 1 mã và nắm trọn cả năm…v.v. Đều là trạng thái nghi ngờ về hoạt động liên tục và mọi người biết, khi ở trạng thái này thì kết quả thường ra sao.

Còn giải thiết người bên cạnh trong giả thiết thứ 2 này: Đơn giản là trong báo cáo doanh thu NAVTK của người đó sẽ rất lớn, biên lợi nhuận gộp có thể ok. Lợi nhuận thuần từ việc trade là ok. Nhưng kết quả kd cuối cùng còn phụ thuộc vào: Lợi nhuận khác bao gồm cả khoản mục dtu tài chính) - và đó mới là bản chất của giải thiết 2 trong thực tiễn. Vì ttck là tt đầu tư tài chính. Không phải chỉ là 1 tt thuần tuý kinh doanh (mua và bán, giá vốn, giá bán) nên biên lợi nhuận gộp từ mua bán chưa phản ánh hoàn toàn lợi nhuận của NAVTK. Core của NAVTK ở đây lại là (khoản mục lợi nhuận khác - khoản mục lợi nhuận từ dtu tài chính) trong báo cáo tài chính của NAVTK. Xin phép không nói chi tiết hơn chỗ này.

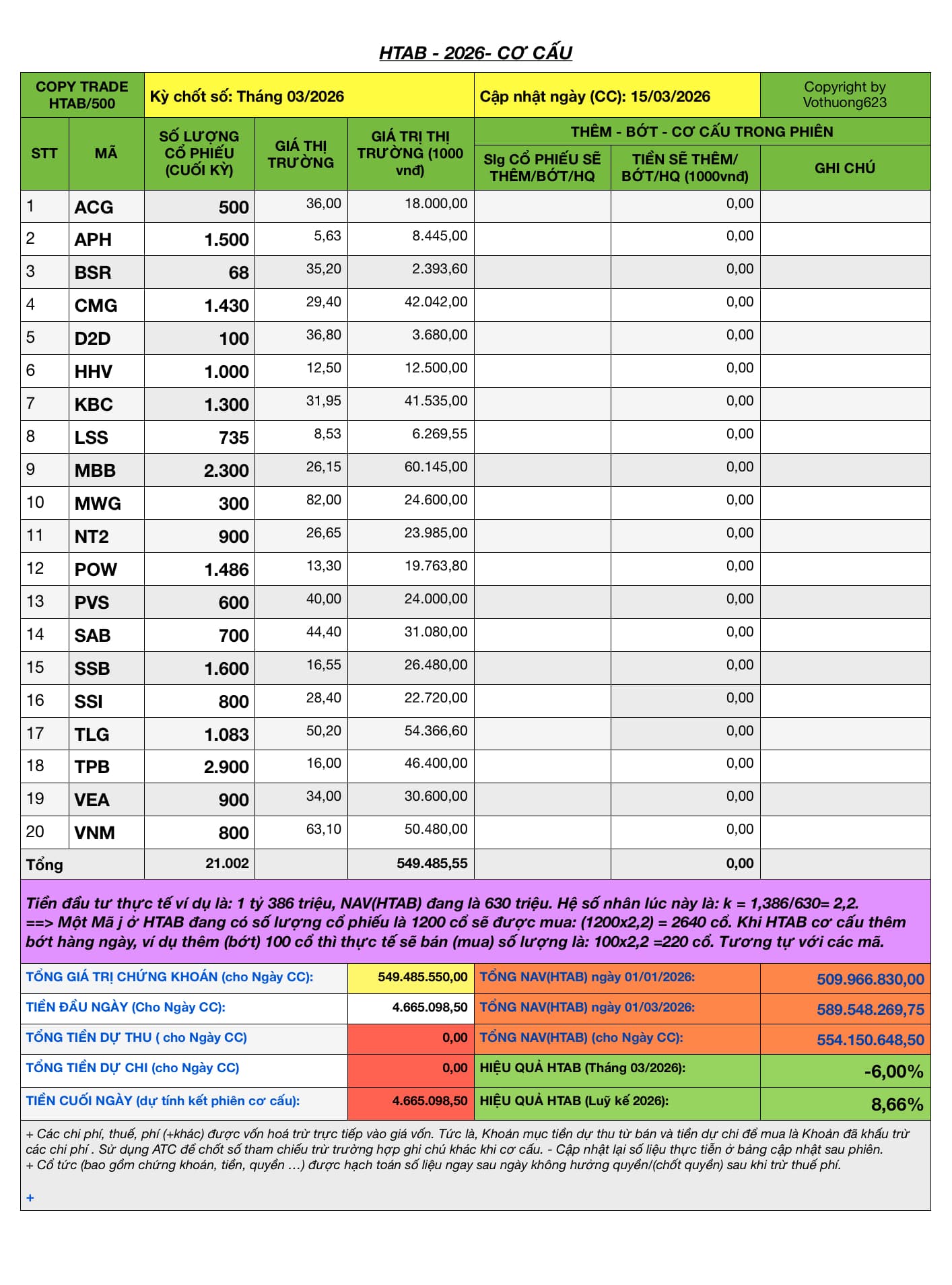

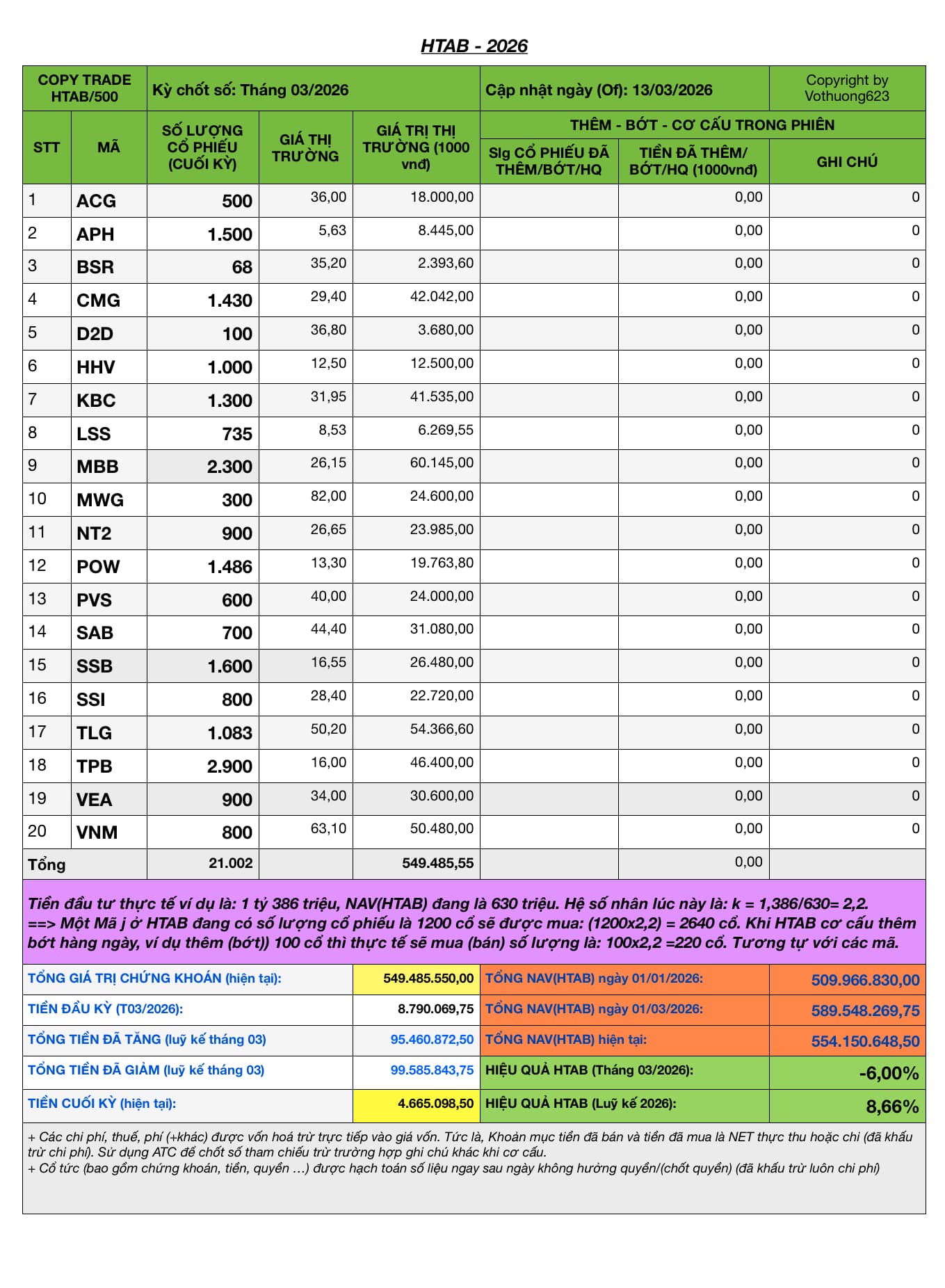

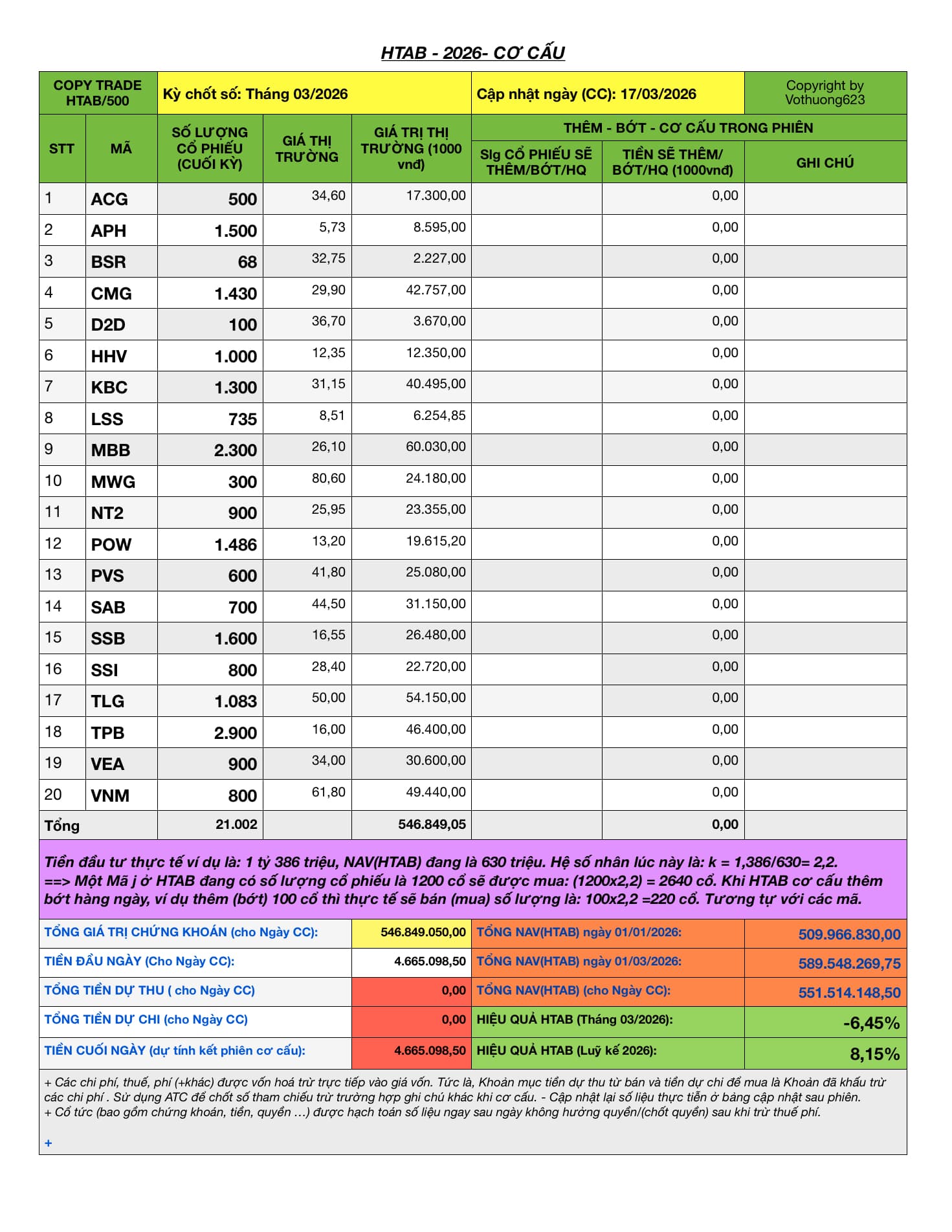

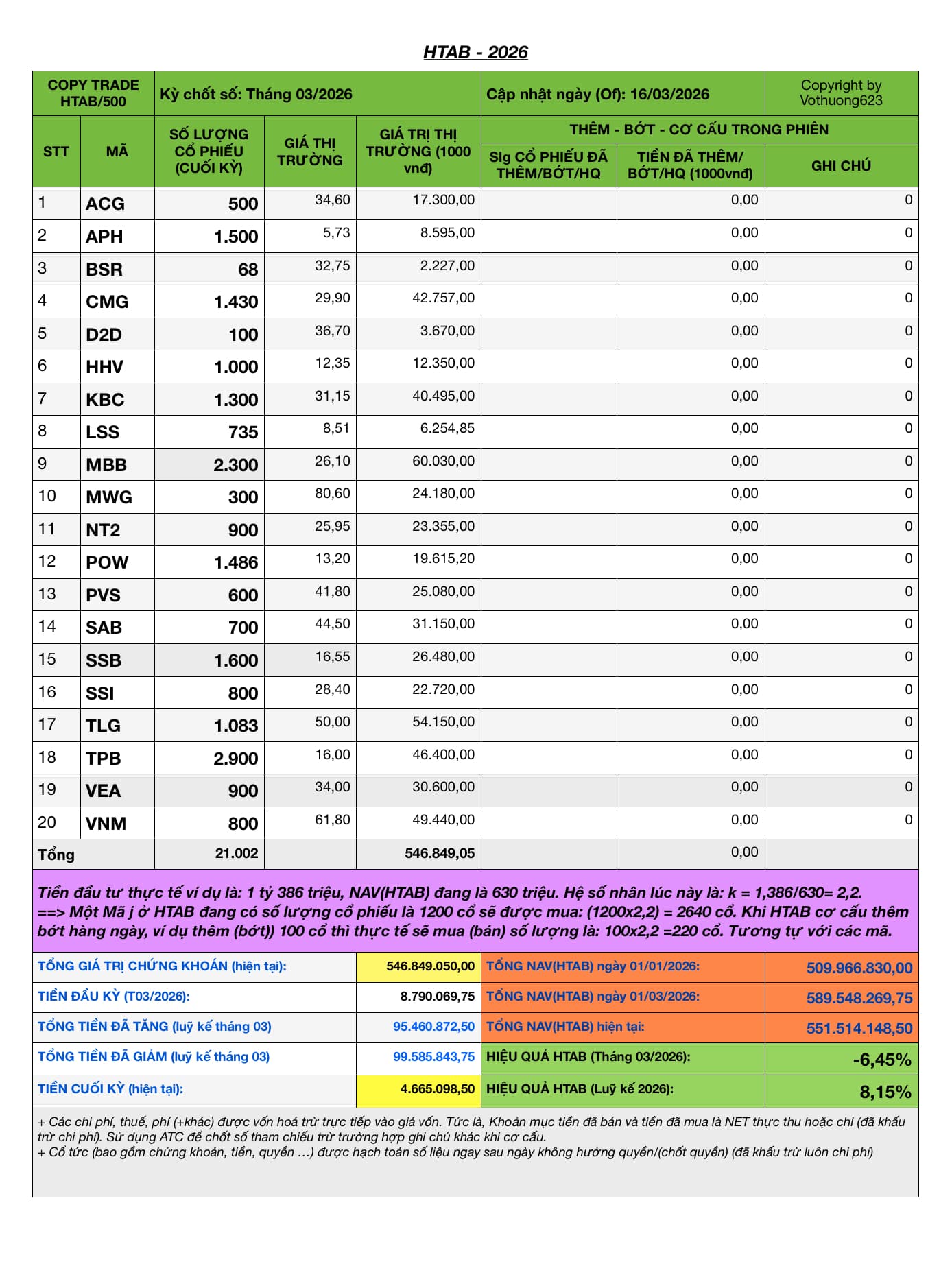

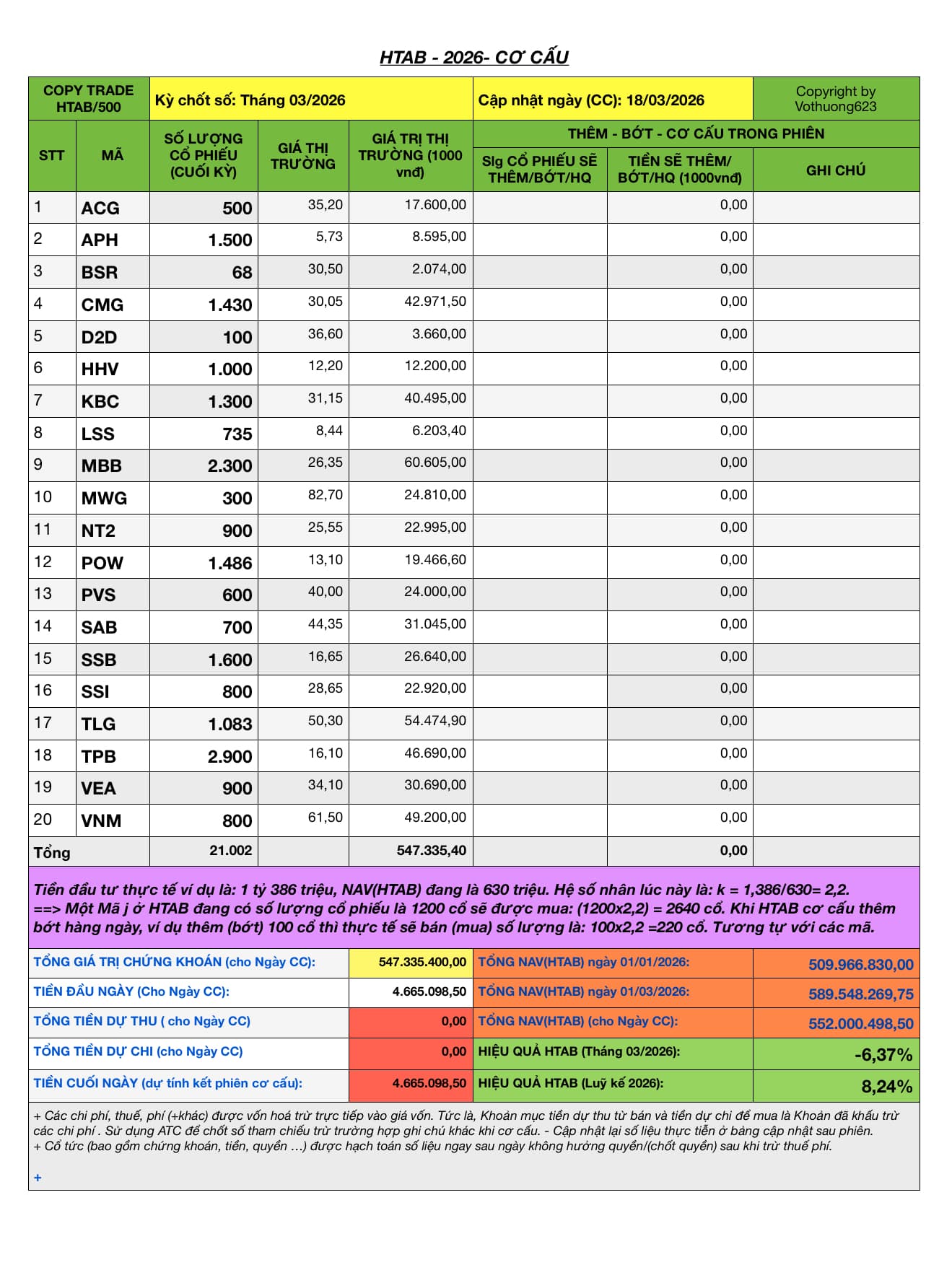

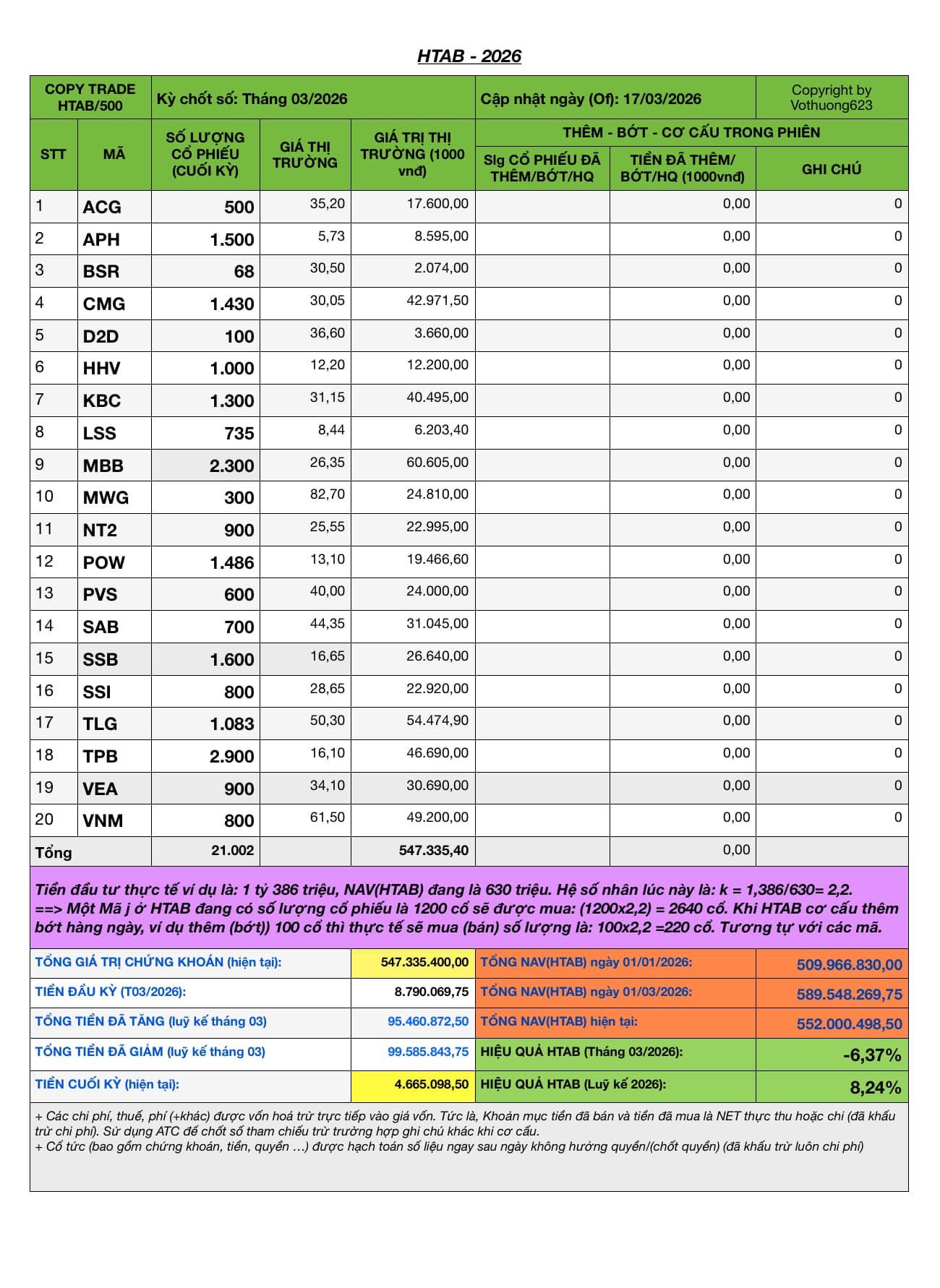

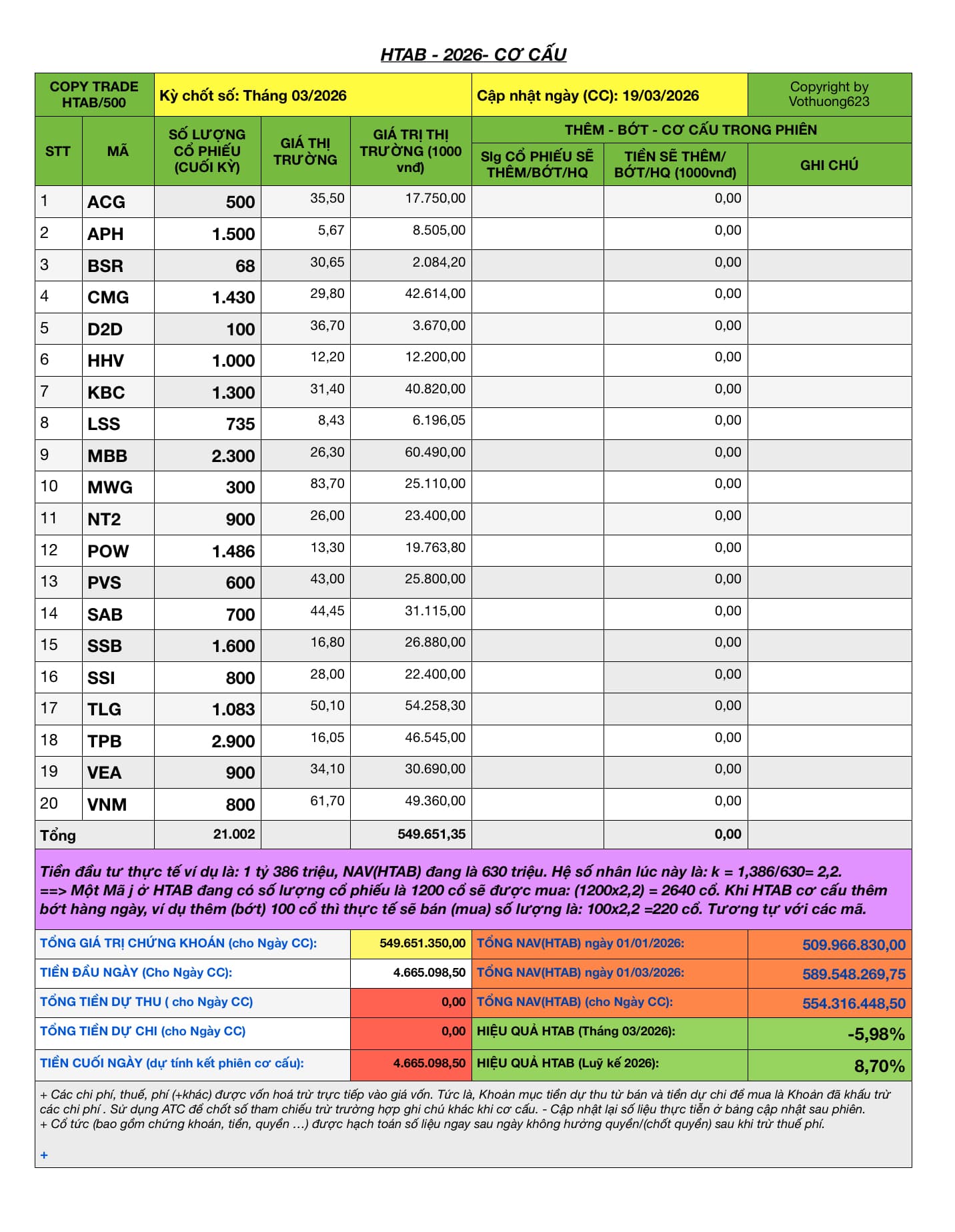

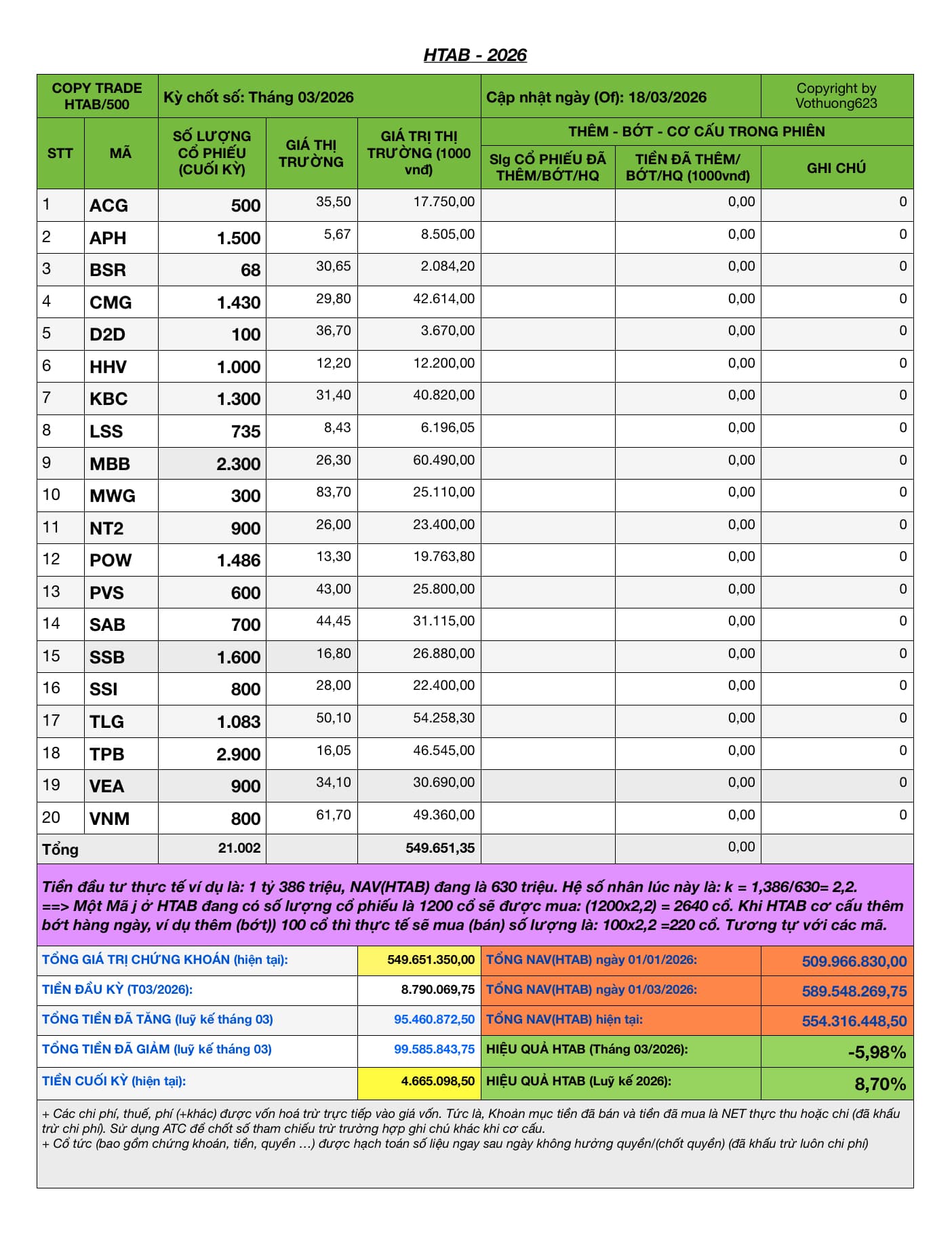

Nếu bạn dtu chứng khoán chưa có hiệu quả. Hãy xem xét HTAB như là 1 giải pháp cho mình. Chi phí để sử dụng: Rẻ nhất ở tt rồi. Còn hiệu quả, tự thực tiễn chứng minh.

HTAB/2026