Bắt đầu tốt hơn rồi

1 Likes

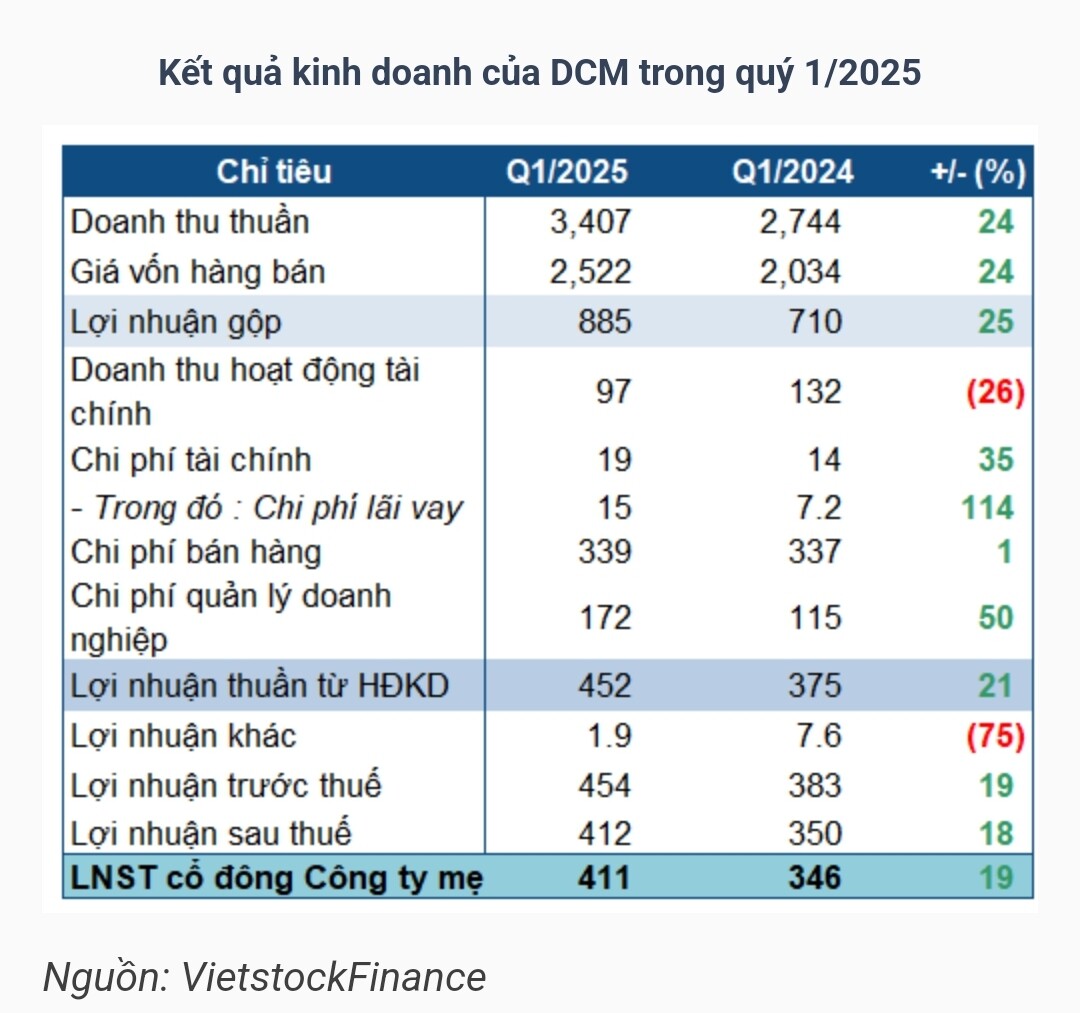

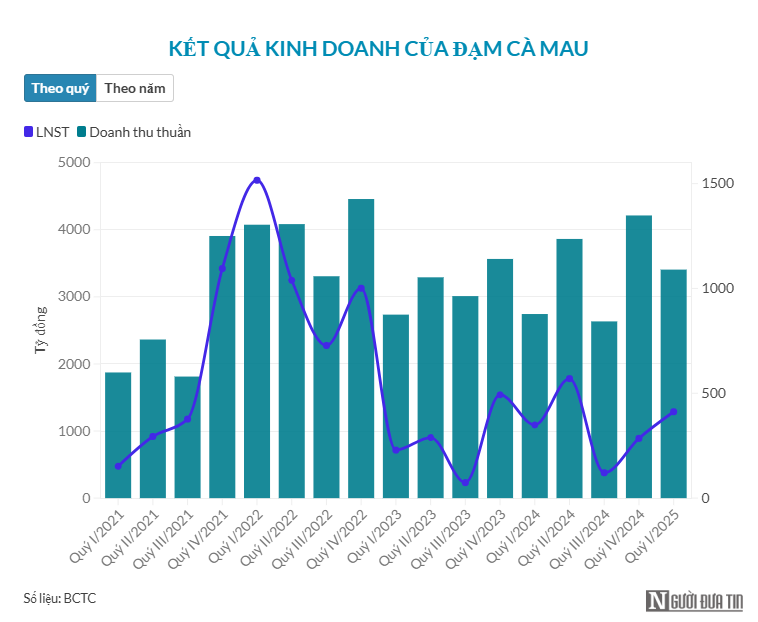

Quý I/2025, Đạm Cà Mau báo lãi sau thuế đạt 412 tỷ đồng, tăng 18% so với cùng kỳ năm 2024 - đạt gần 54% kế hoạch lợi nhuận đề ra.

Công ty Cổ phần Phân bón Dầu khí Cà Mau (Đạm Cà Mau - HoSE: DCM) công bố báo cáo tài chính hợp nhất quý I/2025 với doanh thu thuần đạt 3.406,7 tỷ đồng, tăng 24% so với cùng kỳ. Trừ đi giá vốn, lãi gộp còn 885 tỷ đồng, tăng 25%.

Công ty cho biết doanh thu tăng nhờ mảng NPK kinh doanh hiệu quả đạt 521 tỷ đồng, tăng gấp 8 lần so với cùng kỳ năm 2024. Bên cạnh đó, tại thời điểm thấp vụ trong nước, công ty đã chủ động đẩy mạnh xuất khẩu Urê với tổng sản lượng xuất khẩu quý I/2025 đạt gần 150.000 tấn, mang về 1.396 tỷ đồng doanh thu, tăng 17% so với cùng kỳ.

Trong kỳ, doanh thu tài chính trong kỳ đi lùi 26% còn 97 tỷ đồng, trong khi một số khoản chi phí bật tăng đáng kể như chi phí quản lý doanh nghiệp tăng 50% lên 172 tỷ, chi phí bán hàng 339 tỷ đồng. Trừ các chi phí, lợi nhuận sau thuế thu nhập doanh nghiệp quý I/2025 đạt 412 tỷ đồng, tăng 18% so với cùng kỳ năm 2024.

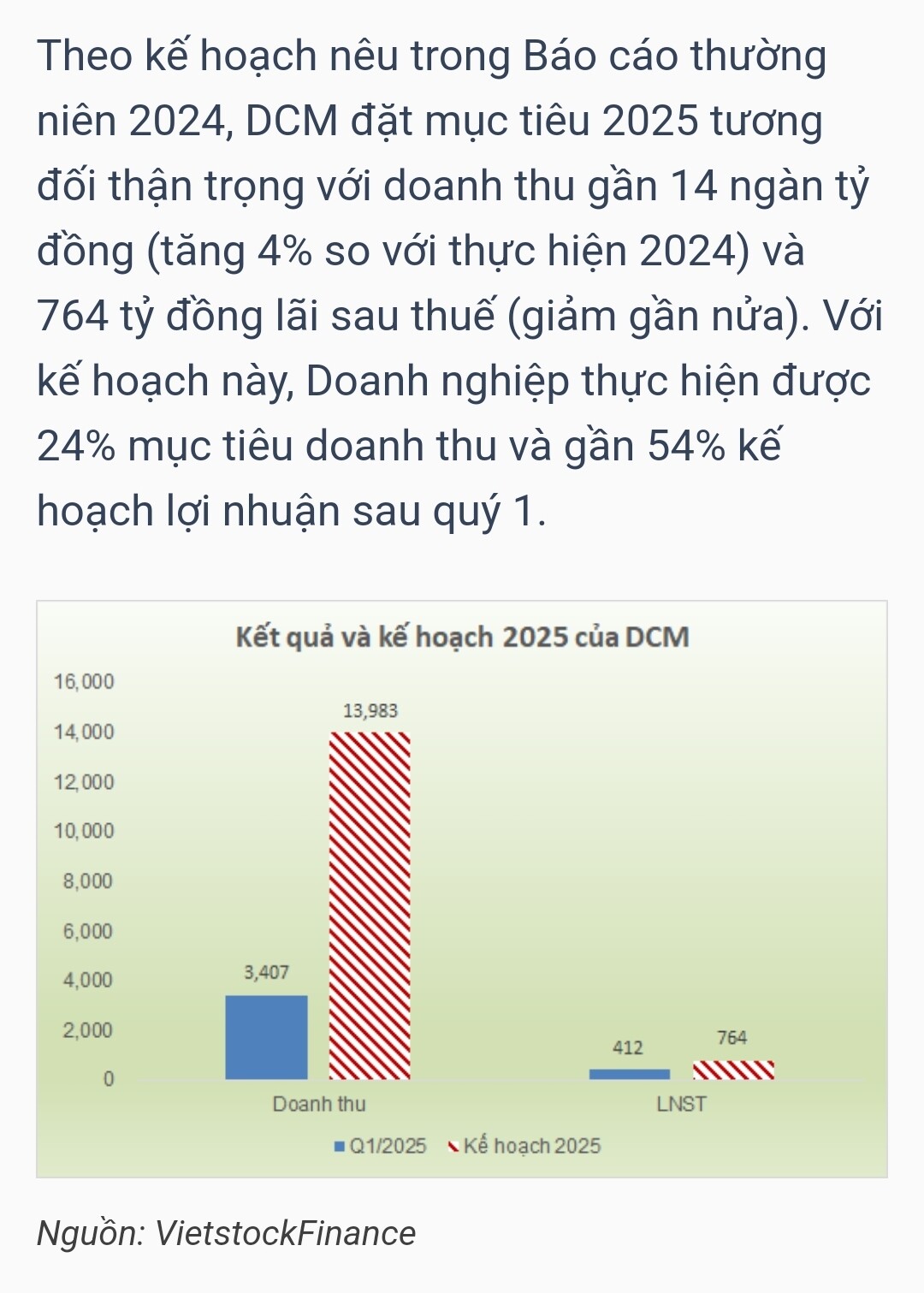

Theo kế hoạch nêu trong báo cáo thường niên 2024, Đạm Cà Mau đặt mục tiêu 2025 tương đối thận trọng với doanh thu gần 14.0000 tỷ đồng (tăng 4% so với thực hiện 2024) và 764 tỷ đồng lãi sau thuế. Với kế hoạch này, công ty thực hiện được 24% mục tiêu doanh thu và gần 54% kế hoạch lợi nhuận sau quý I.

tin tốt mà cứ lẹt đẹt vùng này mãi

Bà con sợ Trump

Tuần sau trần 2 phiên

Và trong suốt gần năm qua, Ure tăng giá đều đều.

Hiện tại, Ure được dự báo sẽ tăng tiếp tới mức 483 USD

Các nhà đầu tư đang “canh” tin lợi nhuận để vào hàng.

DCM – Cổ phiếu đang thoát xác để bước sang chu kỳ tăng trưởng mới

1. Cốt lõi vững chắc: Hướng tới mục tiêu Nhà máy Ure lớn nhất Đông Nam Á

DCM không đơn thuần là nhà sản xuất urê – mà là doanh nghiệp sở hữu năng lực sản xuất đầu cuối, kiểm soát được chuỗi giá trị từ nguyên liệu khí đến phân phối sản phẩm ra thị trường nội địa và quốc tế. Trong bối cảnh giá ure thế giới phục hồi về gần mốc 500 USD/tấn, lợi thế này không chỉ giúp DCM tận dụng cơ hội xuất khẩu, mà còn tăng lợi nhuận biên nội bộ khi ure được sử dụng để sản xuất NPK – một bước chuyển đổi chiến lược.

2. Tái định vị: Từ “Đạm Cà Mau” sang "Tập đoàn Phân bón Quốc tế"

Việc mua lại và tích hợp NPK Hàn Việt không đơn thuần là mở rộng sản phẩm – mà là chuyển mình toàn diện. DCM giờ đây là nhà sản xuất NPK lớn nhất Việt Nam, với chiến lược dùng chính ure tự sản xuất để tạo nên sản phẩm có giá trị gia tăng cao hơn. Điều này giúp công ty thoát khỏi vòng xoay chu kỳ của giá ure, đa dạng hóa nguồn thu và giảm phụ thuộc vào thị trường nội địa.

3. Mở rộng biên lợi nhuận: Xuất khẩu và tích hợp toàn cầu

Năm 2025 đánh dấu bước ngoặt khi DCM chính thức chinh phục các thị trường khó tính nhất như Úc và New Zealand. Cùng với đó là thỏa thuận chiến lược với Samsung C&T – không chỉ là mở kênh tiêu thụ, mà còn là bảo chứng cho năng lực quản trị, chất lượng và tầm vóc quốc tế. Với mạng lưới phân phối của Samsung, DCM có thể vươn ra các thị trường châu Phi, Trung Đông, Nam Mỹ – những khu vực đang thiếu hụt phân bón.

4. Hậu thuế VAT – Chính sách đang quay đầu có lợi cho DCM

Việc áp dụng thuế VAT 5% cho phân bón có thể giúp DCM được hoàn thuế đầu vào, điều mà họ trước đây không thể làm khi sản phẩm không chịu thuế. Đây là yếu tố giúp nâng cao biên lợi nhuận thực tế, đặc biệt trong bối cảnh chi phí logistics và vận hành đang dần tăng.

5. Định giá hiện tại chưa phản ánh hết tiềm năng

Với mức P/E đang còn khiêm tốn so với tiềm năng, thị trường có thể đang định giá DCM như một công ty urê đơn thuần, thay vì nhìn nhận đúng là một doanh nghiệp sản xuất đa dạng, tích hợp, có năng lực xuất khẩu và tăng trưởng bền vững.

Kết luận: DCM – Không còn là cổ phiếu chu kỳ

DCM đang dần “thoát xác” khỏi hình ảnh một doanh nghiệp urê đơn thuần để bước vào một chu kỳ tăng trưởng dựa trên:

- Đa dạng hóa sản phẩm (ure, NPK, DAP…),

- Tích hợp chuỗi cung ứng,

- Mở rộng xuất khẩu,

- Chính sách thuế hỗ trợ,

- Và năng lực sản xuất vượt trội.

Nếu thị trường còn định giá DCM như cũ, thì đó là cơ hội cho nhà đầu tư nhìn xa hơn phần bề nổi.

Chat GPT

Các vấn đề đặc thù liên quan đến DCM mà chúng ta đã trao đổi gồm có:

1. Sản xuất Urea và NPK của DCM

- DCM tự sản xuất urea và sử dụng chính urea này làm nguyên liệu sản xuất phân bón NPK, giúp họ có lợi thế về chi phí trong sản xuất.

- DCM hiện đang là nhà sản xuất NPK lớn nhất tại Việt Nam, đồng thời xuất khẩu NPK sang nhiều thị trường quốc tế, mở rộng sự hiện diện toàn cầu.

2. Tác động của các yếu tố bên ngoài

- Thuế VAT 5% đối với phân bón: Việc áp dụng thuế VAT 5% cho phân bón sẽ giúp giảm chi phí và tăng sức cạnh tranh của DCM trên thị trường nội địa.

- Giá Urea thế giới: Tình hình giá urea toàn cầu có ảnh hưởng trực tiếp đến DCM vì họ tự sản xuất urea. Khi giá urea tăng trên thị trường thế giới, DCM sẽ có lợi nhuận lớn từ xuất khẩu urea và cũng có thể gia tăng giá trị sản phẩm NPK khi chi phí sản xuất được cải thiện.

- Tác động của phân bón Trung Quốc: Phân bón Trung Quốc giá rẻ tạo ra cạnh tranh gay gắt cho DCM, đặc biệt là ở các thị trường nhạy cảm về giá. Tuy nhiên, DCM cũng có thể tận dụng cơ hội khi Trung Quốc bị cấm xuất khẩu hoặc đối mặt với thuế cao từ các quốc gia như Mỹ.

- Chính sách thuế của Trump: Các thuế của Trump đối với phân bón Trung Quốc có thể mở ra cơ hội cho DCM khi phân bón Trung Quốc bị áp thuế cao tại các thị trường Mỹ hoặc các khu vực khác.

3. Chiến lược và cạnh tranh toàn cầu

- DCM có mối liên kết với Samsung và các đối tác lớn khác trong ngành, giúp công ty có lợi thế trong việc phát triển và mở rộng thị trường.

- Tình hình thị trường xuất khẩu của DCM, bao gồm các thị trường chính như châu Á, châu Âu, châu Phi, và châu Úc.

- Các yếu tố chiến lược nội tại của DCM, như tự sản xuất urea, tạo ra lợi thế cạnh tranh dài hạn về chi phí nguyên liệu và khả năng kiểm soát chất lượng sản phẩm.

- Công ty còn mở rộng vào các thị trường mới, đặc biệt là châu Úc và New Zealand, từ năm 2025, mở ra cơ hội tăng trưởng lớn.

4. Tình hình cạnh tranh và các yếu tố tác động đến giá phân bón

- Phân bón Trung Quốc và việc các quốc gia khác có thể áp dụng chính sách bảo hộ cho phân bón của mình khiến DCM phải tìm cách nâng cao chất lượng sản phẩm và tối ưu hóa quy trình sản xuất để duy trì sự cạnh tranh.

- Tác động của sự biến động giá nguyên liệu và chi phí sản xuất trong bối cảnh cạnh tranh toàn cầu.

Tóm lại, những yếu tố nội tại và ngoại vi trên sẽ tạo thành bức tranh tổng thể ảnh hưởng đến hiệu quả hoạt động và triển vọng phát triển dài hạn của DCM. Mọi yếu tố như chi phí sản xuất, chính sách thuế, và cạnh tranh từ Trung Quốc đều cần được DCM cân nhắc trong chiến lược phát triển và mở rộng thị trường.

ChatGPT