NGÀNH ĐIỆN 2025

• Xu hướng dịch chuyển dòng vốn sang Việt Nam được dự báo sẽ tăng mạnh hơn sau khi tân tổng thống Hoa Kỳ tiếp nhận nhiệm kỳ mới, cùng với hoạt động đầu tư công được đẩy mạnh kéo theo mức tiêu thụ điện năng năm 2025 được dự báo khá cao do FDI tiếp tục chảy mạnh vào lĩnh vực chế biến chế tạo. Trong 10T.2024, tiêu thụ điện của ngành công nghiệp xây dựng tăng 10.53%yoy, thương mại – dịch vụ tăng 11.9%oy và sinh hoạt & tiêu dùng tăng 9.88%yoy. Theo tính toán, kinh tế tăng trưởng 1% thì mức tiêu thụ điện tăng tương ứng 1.5%. Do đó, với mức tăng trưởng theo kế hoạch của bộ KH & ĐT, thì tiêu thụ điện năm 2025 được dự báo tăng trưởng trong khoảng 10.5% - 11.25%, tương ứng với nguồn cung cần bổ sung thêm 2,200 – 2,500 MW công suất. Trong trường hợp tăng trưởng kinh tế cao hơn mức 7% - 7.5%, tiêu thụ điện có thể tăng tới 12% - 13% so với năm 2023.

• Các nhà điều hành đã đưa ra 3 kịch bản tiêu thụ điện cho năm 2025. Trong đó, kịch bản cơ sở mức tiêu thụ điện năm 2025 dự ước khoảng 342.3 tỉ kWh, tăng 10.5%yoy, kịch bản tăng trưởng vừa mức tiêu thụ điện năm 2025 khoảng 351 tỉ kWh, tăng 13.3% và kịch bản tăng trưởng cao mức tiêu thụ điện năm 2025 khoảng 354 tỉ kWh, tăng 14.3%yoy.

KDH CÓ VƯỢT ĐƯỢC

KDH - Dự án Privia dự kiến vào Q4/24 sẽ đóng góp thêm lợi nhuận tốt cho KDH trong 2024. Trong giai đoạn 2025-2027, hai dự án liền kề là The Clarita và The Emeria, tổng diện tích gần 12ha tại TP. Thủ Đức, sẽ cung cấp 200 căn nhà phố và 600 căn hộ cao cấp, sẽ mang lại nguồn thu lớn cho KDH. Ngoài ra, hàng loạt dự án quy mô lớn với chuyển biến pháp lý tích cực như dự án Lê Minh Xuân và Tân Tạo dự kiến có thể triển khai trong 2-3 năm tới sẽ mang lại dòng tiền dồi dào cho KDH trong tương lai.

- KDH tăng nợ vay dài hạn để tài trợ phát triển các dự án chính và mở rộng quỹ đất Nợ dài hạn của KDH đã tăng mạnh 23,9% so với đầu năm lên 6.070 tỷ đồng và nợ ngắn hạn cũng tăng 15,6% lên 1.670 tỷ đồng để tài trợ cho việc xây dựng các dự án đang triển khai (The Privia, The Clarita, The Emeria) và phát triển các dự án trọng điểm ở các giai đoạn tiếp theo (dự án Lê Minh Xuân và dự án Tân Tạo).

Điểm sáng cho triển vọng tăng trưởng của KDH đến từ giá trị hàng tồn kho liên tục tăng qua các quý năm 2023 và Q2/24. Giá trị hàng tồn kho cuối Q2/24 đạt 21.554 tỷ đồng, tăng 14,2% so với đầu năm và tăng 72% so với đầu năm 2023.

Sự gia tăng mạnh mẽ của giá trị hàng tồn kho được đi cùng giá trị trả trước khách hàng đạt 2.936 nghìn tỷ đồng, tăng 23,1% so với đầu năm và tăng 230% so với đầu 2023. Điều đó cho thấy năng lực bán hàng và tiềm năng tăng trưởng mạnh mẽ của KDH

P/S: KỸ THUẬT …

DHA, VLB, KSB - đều trong ngành khai thác đá,

Trong khi:

-

DHA các mỏ đều đã khai thác khá mạnh và gần full công suất, tiền nhiều, gần đây công suất bắt đầu giảm xuống.

-

Các mỏ của VLB còn rất lớn và được cấp phép mấy mỏ mới, trữ lượng lớn, các quý gần đây công suất tăng lên,…

DHA đã thấy sự NGON của VLB mang tiền nhàn rỗi mua gom VLB. Có thể cho thấy tiềm năng dài hạn VLB trong ngành,…

KSB thì muốn thâu tóm từ khá lâu rồi nhưng vẫn còn đó cổ đông lớn Nhà Nước nắm 49% chưa thoái vốn.

TRC

Tổng diện tích mà TRC đang quản lý hợp nhất lên tới 13.500 ha vườn cây cao su, sản lượng hàng năm đạt 17.000 tấn mủ. Con số này của PHR là 30.700 tấn và của DPR là 11.000 tấn.

Do chỉ tập trung vào làm cao su nên định giá TRC hiện hơn 1.200 tỷ vốn hoá, bằng 1/7 của PHR là 8.400 tỷ và ⅓ định giá của DPR là 3.700 tỷ đồng.

Giá cao su tự nhiên đang trong xu hướng tích cực nhất trong 3 năm trở lại đây và trên đường tìm đỉnh 10 năm. Giá bán bình quân mủ cao su trong tháng 5 tăng lên 44 triệu/tấn, tăng 10% so với đầu năm và tăng 30% so với cùng kỳ năm trước.

KQKD Quý 3 hết sức đột biến. Doanh thu tăng trưởng 28.6% lên 220.7 tỷ, tuy nhiên, lợi nhuận sau thuế ghi nhận 73 tỷ, gấp 6 lần cùng kỳ, trong đó, lợi nhuận kinh doanh lõi ghi nhận tăng trưởng hơn 28 lần.

Ngày 1/3/2024, GVR chính thức được xác nhận là chủ đầu tư KCN Hiệp Thạnh GĐ1 có diện tích 495 ha, tổng mức đầu tư 2.350 tỷ đồng, toàn bộ phần diện tích này nằm trong Nông trường Cao su Gò Dầu thuộc quản lý của TRC.

Vị trí của Hiệp Thạnh là cực kỳ đắc địa khi nó nằm ở trung tâm của QL22 nối TP.HCM đi cửa khẩu Mộc Bài - Campuchia, chỉ cách HCM 55 km. Trong khi tại Đồng Phú Bình Phước giá đền bù đã vào khoảng 1 tỷ/ha. TRC dự tính khoảng 1,5 tỷ/ha, tổng số tiền nhận đền bù sau thuê sẽ vào khoảng 600 tỷ đồng.

Năm nay TRC bắt đầu chặt cây cao su nhiêu hơn tại Hiệp Thạnh để thanh lý và trao trả mặt bằng cho GVR làm dự án KCN nên lợi nhuận khác cũng tăng gấp đôi cùng kỳ.

- Tiềm năng định giá thấp nhất 8x…

ACV - ĐỘC QUYỀN, MỞ RỘNG TĂNG TRƯỞNG

Tính theo năm thì EPS của ACV đang phục hồi dần lên và năm nay là khởi sắc nhất với DT đã duy trì ổn định trên 5k tỷ.

Hầu hết các dự án mở rộng đều rơi vào năm nay và năm sau. Về năm sau sẽ là bổ sung thêm công suất mở rộng.

Sân bay quốc tế Long Thành đang theo đúng tiến độ Cảng hàng không quốc tế Long Thành (LTIA) chính thức được giao cho ACV làm nhà phát triển chính vào ngày 20-11. Tổng vốn đầu tư của LTIA khoảng 15 tỷ USD với tổng công suất 100 triệu khách. Dự án gồm 3 giai đoạn, trong đó giai đoạn 1 có thể phục vụ 25 triệu lượt khách với chi phí đầu tư 4,3 tỷ USD (99.000 tỷ đồng). ACV đã khởi công xây dựng giai đoạn 1 vào ngày 20/12 và dự kiến hoàn thành vào 02/09/2025…

- RỦI RO: ACV có khoản vay bằng đồng Yên khoảng 11 nghìn tỷ đồng, nghĩa là khi đồng JPY tăng giá 1% so với VND sẽ dẫn đến khoản lỗ tỷ giá khi Ngân hàng Trung ương Nhật Bản (BOJ) đột ngột tăng lãi suất.

Năm 2024 đã đi qua, VNI tăng 12.1% từ 1130 đến 1266.78.

Ngành dệt may xuất khẩu đạt 44.5 tỷ usd tăng khoảng 10% svck. Các DN dệt may nhận đc sự chú ý gồm: HTG, MSH, TCM, TNG.

Sau 1 năm nắm giữ từ 2/1/2024 đến 31/12/2024, hiệu quả thu đc như sau ( chưa bao gồm ctuc tiền và cp).

- HTG: 31 - 48 (50% ctuc tiền), tăng 54.59%

- MSH: 36.2 - 52 (35% ctuc tiền), tăng 54.47%

- TNG: 19.8 - 25.2 (12% ctuc tiền và 8% cp), tăng 27.4%

- TCM: 40-47.85 (10% cp), tăng 18.39%

Như vậy, cùng ngành nghề, kqkd tăng trưởng nhưng sau 1 nắm giữ MSH và HTG lại có mức sinh lời gấp 5 lần sv mức tăng chỉ số VNI, trong khi VNI chỉ sideway trong vùng 1200-1280.

Nguyên nhân do đâu, hãy tự nghiên cứu và rút ra bài học cho 2025.

STB

Sức hấp dẫn lớn nhất của STB chính là 32% cổ phần đang cầm cố tại VAMC sẽ được bán cho tay lông với giá cao. Nhưng kế hoạch này rất dễ bị phá sản bởi room khối ngoại còn khá ít (5%) và không có dấu hiệu gì cho thấy STB sẽ khoá room ở mức thấp nhằm tạo dư địa để thực hiện thành công phi vụ trên.

Khả năng cao là STB sẽ bán phần lớn cho các tổ chức trong nước, một phần nhỏ bán cho khối ngoại và nếu bán ít thì chắc chắn họ sẽ không sẵn sàng trả mức giá quá cao so với giá thị trường. Ngoài ra, một thương vụ hàng tỉ USD sẽ không dễ thực hiện trong thời gian ngắn, và quá trình này có thể kéo dài sang tận năm 2026.

Về cơ bản thì STB đã hoàn thành quá trình tái cơ cấu, sẵn sàng quay trở lại chu kỳ tăng trưởng như trước kia. Tín dụng có thể đạt 14% và lợi nhuận tăng trưởng bền vững 20% mỗi năm. Dự kiến lợi nhuận năm 2025 sẽ vượt 13.000 tỉ, khi đó cổ phiếu STB được định giá PE 5,5 lần và PB 1 lần. Hợp lý với vị thế ngân hàng tầm trung tiệm cận nhóm hạng A.

Đứng trên góc độ kinh doanh thì STB khó thu hút được sự chú ý của nhà đầu tư. Thành ra thông tin xử lý 32% cổ phần tại VAMC sẽ là chất xúc tác lớn nhất thúc đẩy giá cổ phiếu. Chưa có điều gì rõ ràng trong lúc này nên giá STB không bùng nổ nhưng mỗi khi có một chút thông tin được bật mí cũng giúp cổ phiếu tăng một nhịp lên tầm cao mới.

STB đã vượt đỉnh với vol trung bình,…Dự kiến STB sẽ tăng dần đều theo thời gian, không quá mạnh nhưng chậm mà chắc.

=>…

NĂM 2025 - NGÀNH DỆT MAY - MSH

-

Cổ phiếu MSH một doanh nghiệp dệt may chủ yếu xuất khẩu sản phẩm sang Mỹ, EU chiếm 90-95% doanh thu với các đối tác hàng đầu trên thế giới như Nike, Walmart, Colombia.

-

Năm 2024, xuất khẩu của ngành dệt may đạt 44 tỷ USD, tăng 11,26% so với năm 2023, mục tiêu năm 2025 sẽ là 47- 48 tỷ USD. Đứng đầu thị trường xuất khẩu dệt may trong năm 2024 vẫn là Mỹ với kim ngạch ước đạt 16,71 tỷ USD, tăng 12,33% so với năm 2023 và chiếm tỷ trọng 37,98% tổng kim ngạch xuất khẩu, tiếp đó là Nhật Bản, EU, Hàn Quốc, Trung Quốc và thị trường ASEAN.

-

MSH đạt kỷ lục doanh thu hơn 1700 tỷ trong Q3 với lợi nhuận 130 tỷ gấp 2.5 lần cùng kỳ. Đơn hàng của cty cũng đã full đến Q2/2025 với việc xk chủ yếu vào thị trường hoa kỳ và EU thì doanh nghiệp này sẽ được hưởng lợi khi ông Trump lên tổng thống với việc áp thuế lên các nước như TQ.

-

Cty có mức chi trả cổ tức bằng tiền mặt hấp dẫn qua các năm.

-

Kỳ vọng năm 2025 MSH tiếp tục tăng trưởng mạnh về đơn hàng khi cty đưa vào vận hành nhà máy mới với 3 xưởng sản xuất, 1 nhà kho kết hợp với xưởng cắt.

- Cổ sản xuất đầu ngành khi có nhà máy mới đi vào hoạt động mở rộng công suất. Cuối tháng 12 nhà máy MSH 11 xây xong, bắt đầu từ Q1/2025 nhận đơn hàng về sản xuất. Đây là nhà máy hiện đại nhất của MSH.

DƯỢC - Tác động chính sách trong năm 2025

Bộ Y tế đã ban hành Thông tư 03 và 07/2024 (có hiệu lực từ tháng 5/2024), không cho phép các công ty nước ngoài tham gia đấu thầu thuốc Nhóm 1 và 2 đối với các loại thuốc mà có ít nhất 3 công ty trong nước có thể sản xuất đạt tiêu chuẩn chất lượng EU GMP (danh sách thuốc được đưa ra tại TT03). Sự thay đổi chính sách này dự kiến sẽ tăng cường đáng kể thị phần của các công ty dược phẩm Việt Nam (như DHG, IMP, DBD, DHT, DHD) trong Nhóm 1 & 2, thị trường vốn bị chi phối bởi thuốc nhập khẩu.

Thêm vào đó, Chính phủ đã thông qua Kế hoạch Triển khai Chiến lược Dược Quốc gia (có hiệu lực từ tháng 2/2024), cùng với Luật Dược sửa đổi (có hiệu lực từ tháng 7/2025), và Luật Bảo hiểm Y tế sửa đổi (có hiệu lực từ tháng 1/2025), và các Nghị định và Thông tư liên quan, sẽ có ảnh hưởng chuyển đổi ngành theo hướng:

• Ưu tiên phát triển ngành công nghiệp dược trong nước.

• Tạo hành lang pháp lý, bổ sung quyền và trách nhiệm cho các chuỗi nhà thuốc và thuốc được bán qua các nền tảng thương mại điện tử.

• Đơn giản hóa thủ tục đăng ký thuốc để giảm chi phí cho nhà sản xuất.

• Khuyến khích các bệnh viện đầu tư thêm vào các dịch vụ chất lượng cao cho bệnh nhân.

Những cải cách này mang tới động lực mạnh mẽ cho các công ty dược phẩm đầu tư vào phát triển thuốc mới và năng lực sản xuất, tăng cường cạnh tranh với thuốc nhập khẩu nhằm chiếm lĩnh thị phần. Chúng tôi kỳ vọng những cải cách này sẽ giúp các công ty dược phẩm hướng tới phân khúc thuốc chất lượng cao hơn.

- Triển vọng năm 2025

Triển vọng năm 2025 tươi sáng hơn, với kỳ vọng các kênh chính đều tăng trưởng. Kênh bệnh viện/thuốc kê đơn dự kiến sẽ duy trì đà tăng nhờ các chính sách thuận lợi. Kênh bán lẻ dự kiến đã chạm đáy và sẽ phục hồi một phần nhờ kinh tế tăng trưởng. Tăng trưởng doanh thu của các công ty chúng tôi nghiên cứu dự kiến đạt 12%, vượt mức trung bình của ngành trong 2 năm qua. Tăng trưởng lợi nhuận dự kiến đạt 22%, phục hồi sau năm 2024 đầy thách thức. Chúng tôi lưu ý rủi ro về tỷ giá có thể làm tăng giá nhập khẩu nguyên liệu trong năm 2025.

Ngoài ra, tác động của các khoản đầu tư theo xu hướng của Chính sách có thể mất từ 1-2 năm để giúp tăng doanh thu và lợi nhuận của các công ty. Trong ngắn hạn, Thông tư 07 vẫn là động lực chính đối với tăng trưởng doanh thu (vd: DBD, DHG, IMP), do các công ty thuốc nhập khẩu sẽ bị bất lợi so với các công ty sản xuất thuốc trong nước

Chỉ mang tính thống kê khi nhóm Đầu tư công tăng mạnh.

Trong năm 2024 mỗi lần kéo dòng ĐTC là có tín hiệu chú ý. (1 đại diện VCG)

-

Đáy nhịp chỉnh như nhịp 24/4; 8/8; 17/9

-

Đinh nhịp hồi thị trường 1/10; 25/12

Các cp đều đã tăng tốt

DBD

TRC

CTI

HAH

VGC

…

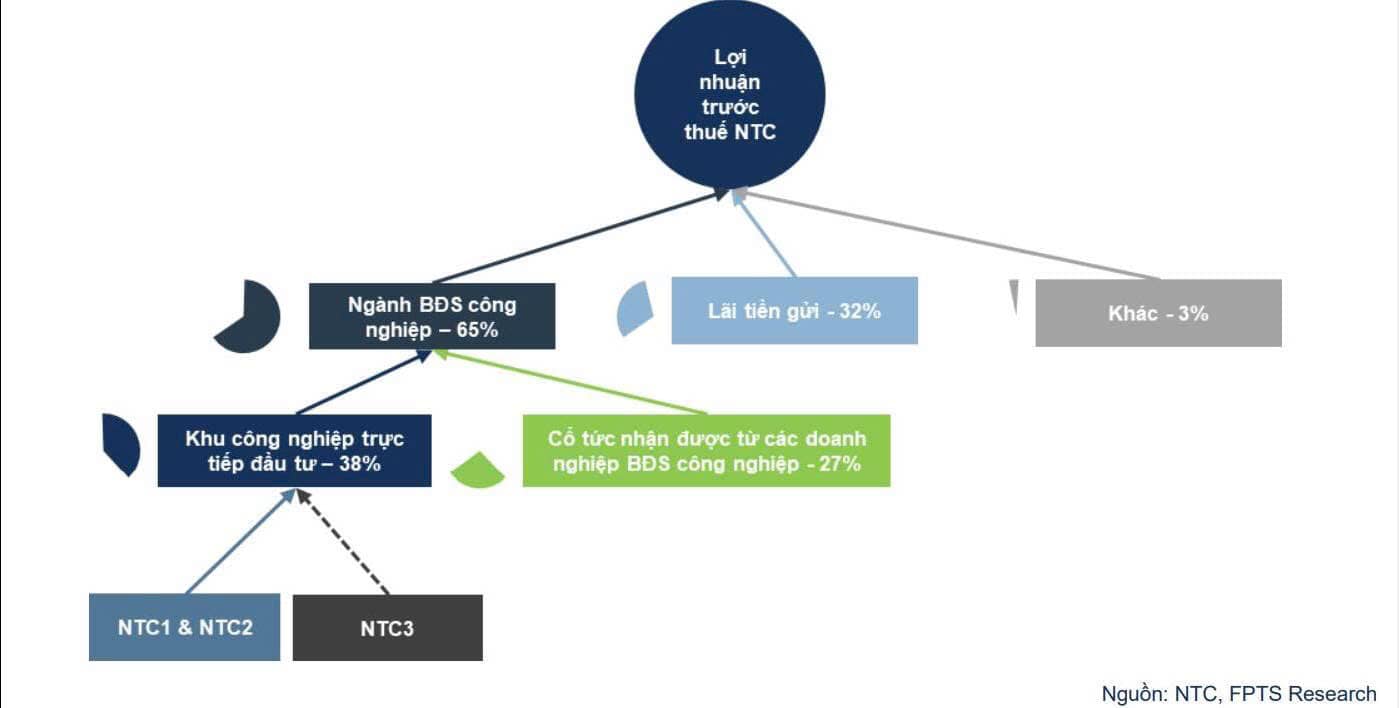

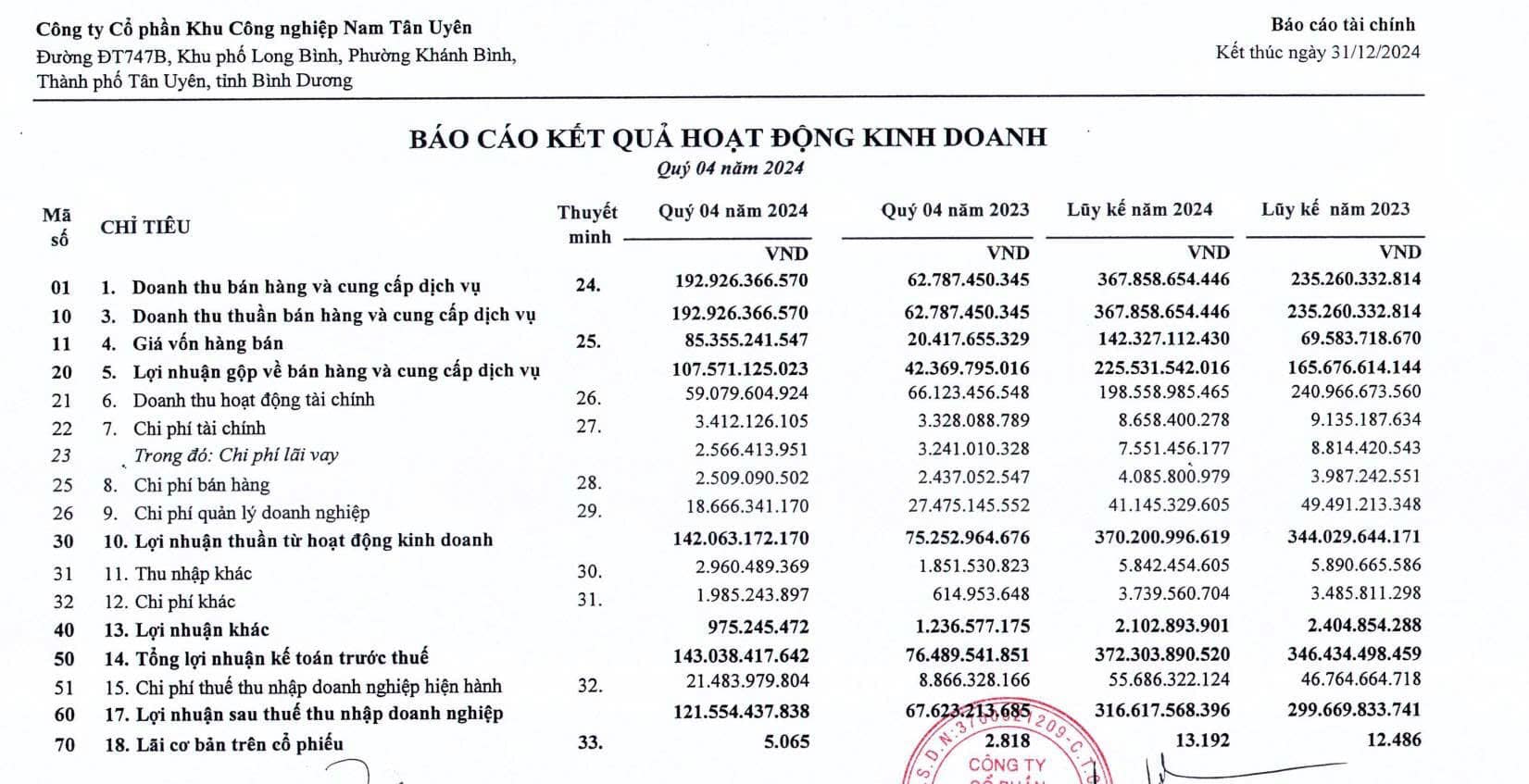

NTC - Kén chọn anh hùng. Năm giữ chưa thấy lỗ

———

-

NTC đầu tư chủ yếu hoạt động tập trung trong lĩnh vực bất động sản khu công nghiệp tại miền Nam

-

Doanh thu của NTC 94% đến từ hoạt động cho thuê bất động sản công nghiệp từ hai dự án NTC1 và NTC2, cả hai dự án đã lấp đầy 100%. Hiện tại, NTC đang triển khai dự án NTC3, dự kiến có thể bắt đầu cho thuê từ năm 2025

-

Cấu trúc Lợi nhuận trước thuế của NTC khá ổn định, chủ yếu đến từ Lãi tiền gửi và cổ tức doanh nghiệp BDS KCN

…

Hôm nay

giá đã vượt đỉnh ngắn hạn, tiến lên 230 và 300 trong năm 2025.

-

PHR nắm 33% NTC, SIP nắm 20%.

-

Khu CN Bắc Đồng Phú hơn 300ha với cơ cấu cổ đông: DPR 51%. Chắc chắn DPR hưởng lợi lớn nhất và trực tiếp

Nhưng cũng đừng quên NTC, vì NTC nắm giữ 40%. NĐT chỉ nhắc đến DPR cũng dễ hiểu vì NTC kén chọn NĐT và tui vẫn nghĩ năm sau sẽ là năm đại thuận lợi của NTC.

Công ty cổ phần Dịch vụ biển Tân Cảng (UpCOM: TOS) vừa công bố báo cáo tài chính quý 4/2024 với doanh thu thuần đạt 1.910 tỷ đồng, cao gấp 4,4 lần so với cùng kỳ năm trước. Trừ đi giá vốn, TOS lãi gộp hơn 354 tỷ đồng, gấp 2,8 lần cùng kỳ.

Trong kỳ, doanh thu tài chính của TOS giảm hơn 29% xuống gần 5,2 tỷ đồng; phần lãi trong công ty liên doanh, liên kết tăng 4,7 lần lên hơn 14,5 tỷ đồng.

Trừ đi các chi phí, TOS báo lợi nhuận sau thuế quý 4 đạt gần 253 tỷ đồng, gấp 6,6 lần cùng kỳ.

Lũy kế cả năm, TOS ghi nhận doanh thu thuần đạt 3.976 tỷ đồng, gấp 2,5 lần năm 2023 và lợi nhuận sau thuế đạt 489 tỷ, gấp 2,4 lần.

-

Hàng tuyển, thanh khoản nhỏ nhưng rất Ngon, vài k cũng đủ ăn Tết

- Những cổ phiếu gần nhất trong tháng 1/2025

-

PHP : + 15.7%

-

TRC : +32.4%

-

FRT : + 10.5%

-

FOX + 9%

-

VTP + 18%

-

CTD + 7%

-

FPT, STB, + x%

-

Hxx, Mxx vẫn đang giá vốn.

-

xxx,… mới giải ngân tuần cuối