Nước ngoài phiên nay tiếp tục mua ròng:

Mua 1.3 triệu cp.

Bán gần 800.000 cp.

Giao dịch phiên nay khớp lệnh 5.8 triệu cp với mua chủ động 3.1 triệu cp, bán chủ động 2.7 triệu cp.

Cả thị trường đỏ lửa còn DCM vẫn giữ được xanh lá.

Nước ngoài phiên nay tiếp tục mua ròng:

Mua 1.3 triệu cp.

Bán gần 800.000 cp.

Giao dịch phiên nay khớp lệnh 5.8 triệu cp với mua chủ động 3.1 triệu cp, bán chủ động 2.7 triệu cp.

Cả thị trường đỏ lửa còn DCM vẫn giữ được xanh lá.

Thị trường chung yếu nên tiền lớn chưa hoàn toàn quay trở lại với DCM.

Thị trường mà bình ổn, lúc đó sẽ nhìn xem DCM bứt phá được bao xa.

Bằng một cách nào đó mà gần như ai cũng đã biết, DCM vẫn giữ được màu xanh lá giữa thị trường rực đỏ. Nhưng số người tin DCM sẽ bứt phá tiếp lại chưa có nhiều.

Kết quả LN Quý 01/2026 đang dần hé lộ

https://m.cafef.vn/du-lieu/DCM-2425275/dcm-tai-lieu-hop-dhdcd-thuong-nien-2026.chn

Tây lại tiếp tục vào tham chiến quyết liệt quá

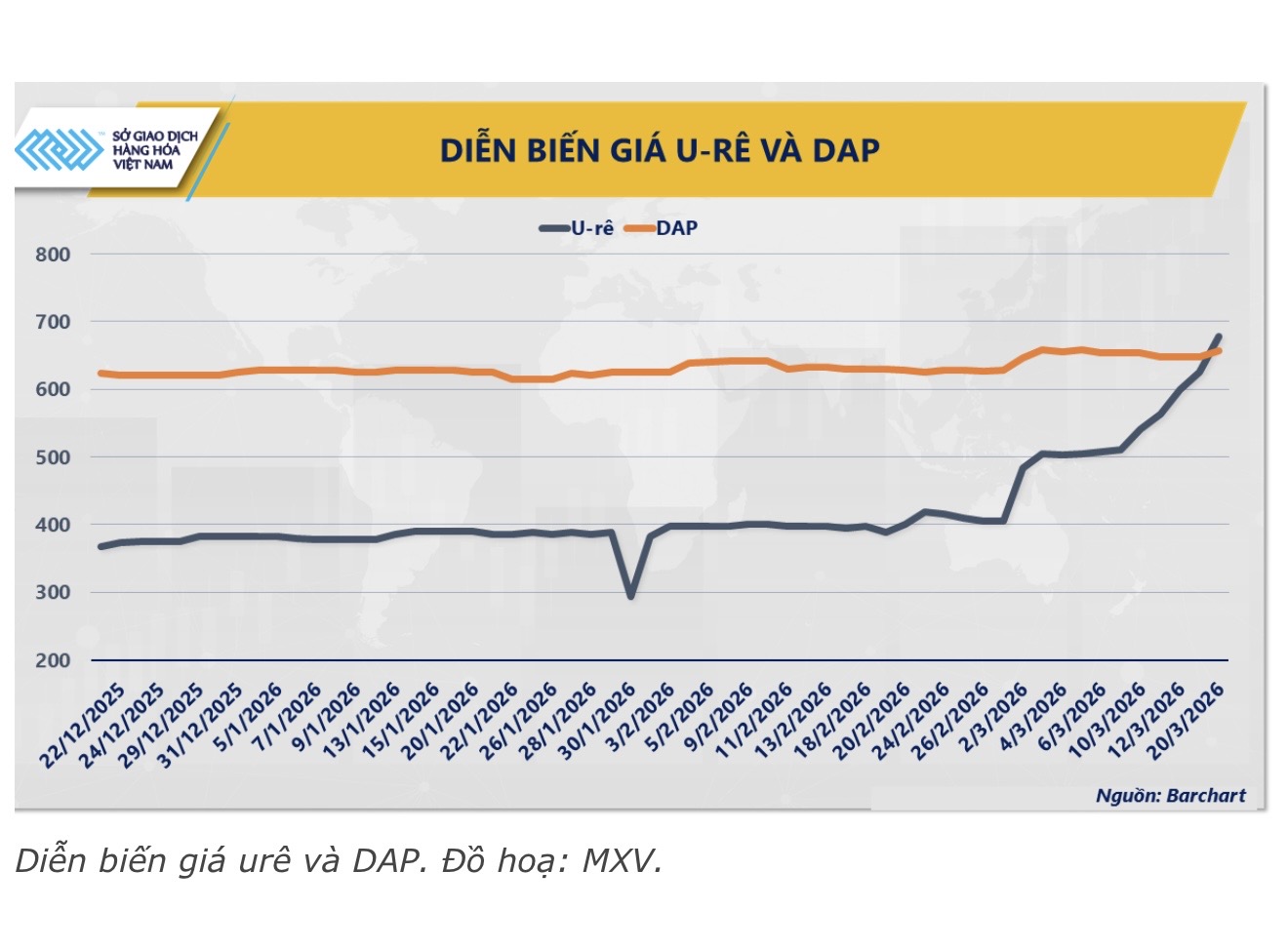

Giá Ure còn tăng và tăng mạnh

Dòng tiền thông minh đang đổ về nhóm Phân bón?

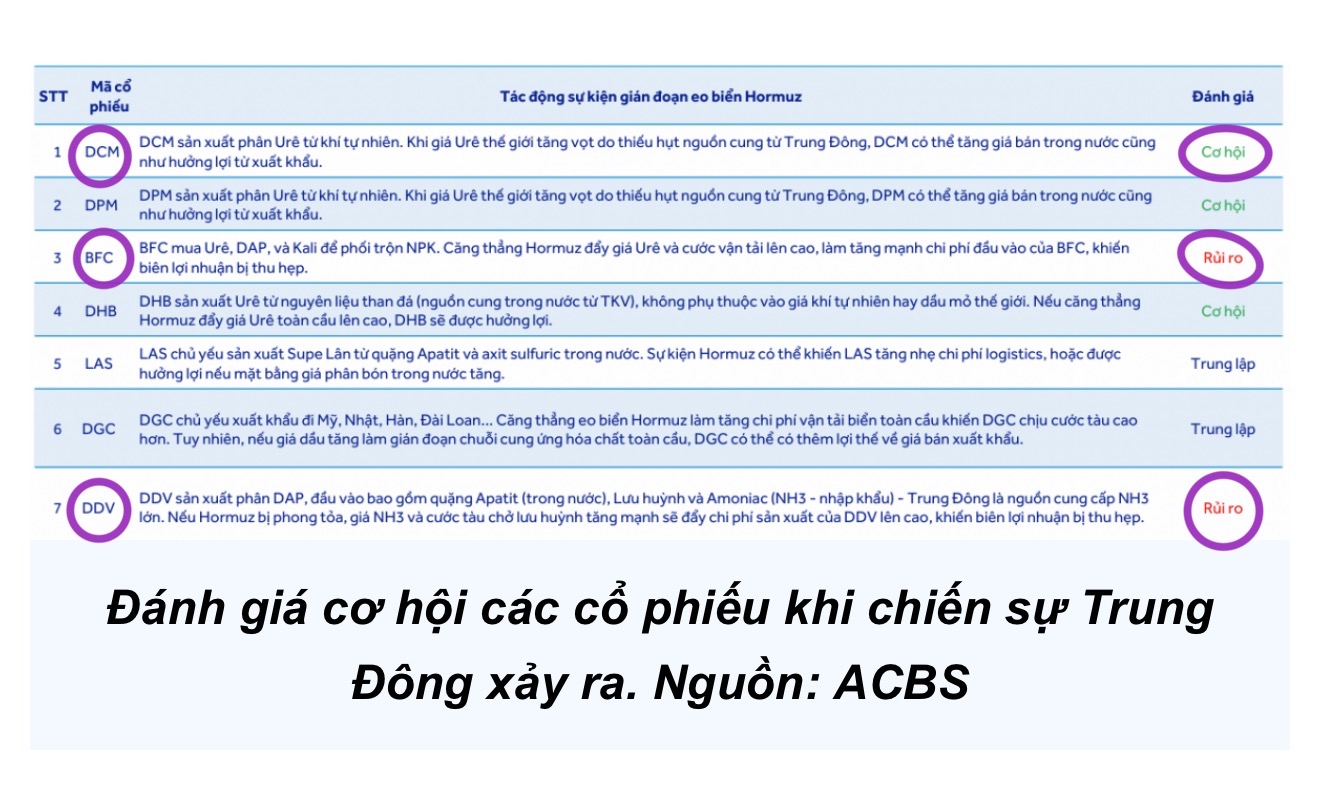

Kết hợp cùng chính sách thuế VAT 5% mới, ngành phân bón đang trở thành “pháo đài” phòng thủ chủ động cho các nhà đầu tư giữa bối cảnh thị trường chứng khoán rung lắc mạnh. Xung đột tại Trung Đông không chỉ là câu chuyện của súng đạn, mà còn là ngòi nổ kích hoạt đà tăng phi mã của giá phân bón toàn cầu. Tại Việt Nam, sự khác biệt trong khả năng tự chủ nguyên liệu đang tạo ra một lằn ranh sinh tử: Trong khi các doanh nghiệp nắm giữ nguồn khí và than nội địa đứng trước cơ hội bùng nổ lợi nhuận, nhóm phụ thuộc nhập khẩu lại đang đối mặt với “cơn ác mộng” chi phí logistics và nguyên liệu đầu vào.

Thế giới đang nín thở dõi theo Eo biển Hormuz – nơi trung chuyển 33% sản lượng amoniac và lưu huỳnh toàn cầu. Bất kỳ sự gián đoạn nào tại đây cũng tạo ra một cú sốc kép: Vừa làm đứt gãy nguồn cung phân bón từ các “đại bản doanh” Saudi Arabia, Qatar; vừa đẩy giá khí LNG lên cao chót vót. Đối với ngành phân bón, giá khí không chỉ là nhiên liệu, đó là “giá thành”. Khi các nhà máy tại châu Âu buộc phải đóng cửa vì chi phí năng lượng, khoảng trống nguồn cung toàn cầu chính là “mỏ vàng” cho những quốc gia có khả năng tự chủ như Việt Nam.

Cuộc phân hóa khốc liệt: Kẻ hưởng lợi, người chịu nhiệt

Thị trường phân bón nội địa đang chứng kiến sự đổi ngôi ngoạn mục dựa trên lợi thế đầu vào:

Nhóm “vương giả” (DCM DPM): Nhờ tự chủ nguồn khí tự nhiên và hưởng lợi từ giá Urê thế giới tăng cao, các “ông lớn” này đang cải thiện biên lợi nhuận kép. Đặc biệt, chính sách thuế VAT 5% áp dụng từ giữa năm 2025 cho phép khấu trừ chi phí đầu vào, giúp giá thành sản xuất giảm sâu, tạo đà bứt phá cho xuất khẩu sang các thị trường khó tính như Hàn Quốc, Nhật Bản.

Trường hợp đặc biệt (DHB): Đạm Hà Bắc đang sở hữu “vũ khí” độc nhất là than đá nội địa. Việc miễn nhiễm hoàn toàn với biến động giá khí và dầu quốc tế giúp DHB trở thành lựa chọn phòng thủ tối ưu khi giá năng lượng thế giới nhảy múa.

Nhóm “ngấm đòn” (BFC DDV LAS): Ngược lại, những doanh nghiệp phụ thuộc vào phối trộn NPK hoặc nhập khẩu amoniac, lưu huỳnh đang rơi vào thế kẹt. Chi phí logistics đội giá cùng sự khan hiếm nguyên liệu từ Trung Đông đang bào mòn lợi nhuận gộp của nhóm này.

Phòng thủ chủ động hay rút lui?

Dù biến động, triển vọng ngành năm 2026 vẫn rạng rỡ với dự báo tăng trưởng lợi nhuận từ 5-15%. Nhu cầu nội địa ổn định ở mức 10,7 triệu tấn cùng giá nông sản neo cao đang tạo ra “vùng đệm” an toàn cho nhóm cổ phiếu phân bón.

Báo trong nước luôn đăng chậm hơn một nhịp. Giờ mới ra tin….

tránh DDV , BFC . LAS ra nhé

Đoạn này Phân chỉ có dòng Ure là thiên thời địa lợi. Còn một số dòng phân khác phải dùng đến nguồn nguyên liệu chính đầu vào như Quặng, Lưu huỳnh…Axits…. lại gặp khó …. Mỗi thời điểm và một giai đoạn để cân nhắc nhặt và ra hàng rất quan trọng. Trong số 3 mã CP mà bác @nguagia12 đưa ra trên sẽ có mã sớm điều chỉnh LN giảm so với KH trên dưới 50% …. Chờ kiểm chứng thông tin nhé ……

=>Thị trường phân bón nội địa đang chứng kiến sự đổi ngôi ngoạn mục dựa trên lợi thế đầu vào:

Nhóm “vương giả” (DCM DPM): Nhờ tự chủ nguồn khí tự nhiên và hưởng lợi từ giá Urê thế giới tăng cao, các “ông lớn” này đang cải thiện biên lợi nhuận kép. Đặc biệt, chính sách thuế VAT 5% áp dụng từ giữa năm 2025 cho phép khấu trừ chi phí đầu vào, giúp giá thành sản xuất giảm sâu, tạo đà bứt phá cho xuất khẩu sang các thị trường khó tính như Hàn Quốc, Nhật Bản.

Trường hợp đặc biệt (DHB): Đạm Hà Bắc đang sở hữu “vũ khí” độc nhất là than đá nội địa. Việc miễn nhiễm hoàn toàn với biến động giá khí và dầu quốc tế giúp DHB trở thành lựa chọn phòng thủ tối ưu khi giá năng lượng thế giới nhảy múa.

Nhóm “ngấm đòn” (BFC DDV LAS): Ngược lại, những doanh nghiệp phụ thuộc vào phối trộn NPK hoặc nhập khẩu amoniac, lưu huỳnh đang rơi vào thế kẹt. Chi phí logistics đội giá cùng sự khan hiếm nguyên liệu từ Trung Đông đang bào mòn lợi nhuận gộp của nhóm này.

Kết phiên Tây nhặt DCM trên dưới 2 tr cổ

Đầu tháng vừa rồi có lúc BFC được tung hứng đánh qua 70.x …. Thật là thấy tủi thân cho DCM lúc này giá vẫn chỉ loanh quanh đầu 4…

=>Chờ ra tin LN quý 01/2026 xem DCM bứt phá thế nào ?

QUAN SÁT HÀNH VI CỦA ĐẦU TƯ NƯỚC NGOÀI:

Cũng là đạm, nhưng mà tại sao DCM liên tục được nước ngoài mua ròng, còn DPM liên tục bị họ bán ròng?

Có phải sự khác biệt là do nguồn gốc của khí đầu vào: DCM là khí nội địa, DPM là khí nhập khẩu?

DCM tăng bốc đầu dựng đứng lên áp sát giá 52.9 phiên ngày 09/3/2026 rồi đi ngang vùng trên dưới 50.x để rồi tét lại vùng giá hiện nay.

Trên các diễn đàn cũng đang sốn sang đồn đoán về lợi nhuận của Quý 01/2026 tới đây tăng đột biến thì việc sớm tét lại vùng giá quanh 50.x là có thể ….khi mà Tây cứ cần mẫn hàng ngày gom mạnh từ tuần trước đến nay….

Việc giá phân DAP đi ngang và giá Phân Ure cứ bứt tốc tăng mạnh trong khi nguyên liệu đầu vào SX ra phân Ure của DCM dùng là khí trong nước ổn định từ khi chiến sự Trung Đông đến nay thì biên lợi nhuận sẽ thế nào Tây quá hiểu điều đó….

=>Mua và nắm giữ DCM chờ ra tin LN Quý 01

DCM giai đoạn này được ví như VÀNG trắng. Đọc và ngẫm bài viết dưới đây để biết và lựa chọn đúng dòng Phân và đúng thời điểm cần nhặt

DCM , DPM , DHB là cơ hội còn các cty phân khác là trung lập và rủi ro

Dù chịu ảnh hưởng chung, Việt Nam vẫn có “vùng đệm” là khả năng tự chủ hoàn toàn mặt hàng urê. Các doanh nghiệp lớn như Đạm Phú Mỹ và Đạm Cà Mau sử dụng nguồn khí tự nhiên nội địa làm đầu vào,