Lực bán lớn nhất lúc này là từ đội DC, trước vụ tin ra là cầm 10% cổ phần của DGC. Bây giờ chắc còn 4 5tr gì đó, cầm nhiều quá ko thể bán kịp trong 2 tháng cuối năm vừa rồi xong dc. Thường có biến như thế này là quỹ ngoại nó chạy hết

1 Likes

Thị trường hôm nay rét quá bác. Đúng như hôm qua nhận định

2 Likes

Khai thác lậu và trốn thuế là hai gậy cực nặng đánh vào tính minh bạch của doanh nghiệp. Các quỹ ngoại như Dragon Capital hay các quỹ ETF Diamond vốn rất khắt khe với tiêu chuẩn ESG (Môi trường - Xã hội - Quản trị). Họ sẽ không ngần ngại ‘thanh trừng’ DGC khỏi danh mục để bảo vệ uy tín

2 Likes

11 triệu cổ chất sàn chỉ là phát súng mở màn. Khi các quỹ ETF bắt đầu cơ cấu bán ra để loại DGC khỏi rổ chỉ số, áp lực cung sẽ còn kinh khủng hơn nhiều. Anh em đừng dại mà ‘anh hùng cứu mỹ nhân’ lúc này, dao đang rơi rất sắc!

2 Likes

Nhiều người thấy rẻ từ 120k về 90k là nhảy vào, nhưng họ quên mất định giá cũ dựa trên một doanh nghiệp minh bạch. Giờ định giá phải tính lại từ đầu với mức chiết khấu rủi ro pháp lý cực cao. Cảm ơn bác chủ thớt đã cảnh báo kịp thời.

1 Likes

Trong trường hợp xấu nhất, nếu DGC bị loại khỏi rổ Diamond, bác thấy mã nào trong danh sách chờ có khả năng thay thế vị trí của em nó tốt nhất?

1 Likes

Tin được ko nhỉ?

Cũng tùy trường hợp nha bạn

Nếu chỉ 1 ng bị bắt và khởi tố thì câu chuyện sẽ nhẹ hơn, đây cả 1 dàn lđ, thế này là có tổ chức rồi, chết thật.

Bác hỏi khó thế, e ko biết haha. Còn tùy vào tiêu chí của quỹ nữa. Nhưng sau quả DGC chắc đội đấy cũng tởn đến già với cái kiểu bắt bớ này của VN. Thật ra DGC trước những cái cáo buộc này đưa ra thì vẫn rất ngon. Cái tội khai thác trái phép quặng apatit thì cũng chưa rõ là như thế nào chi tiết nhưng kiểu gì cx phải được sự cho phép của chính quyền chứ cả cái nhà máy to oạch thế khai thác mà chính quyền ko biết thì ko hợp lí. Trốn thuế thì cũng khó nói vì doanh nghiệp nào cũng lách luật bằng cách này hay cách khác.

Test đáy thành công. Mai DGC có làm nên chuyện như mình nói 2 ngày trước k đây

VCG thế này

PAT con đây

…

Hy vọng sai nhưng bỏ ngoài tai chuyện DGC về dưới 50

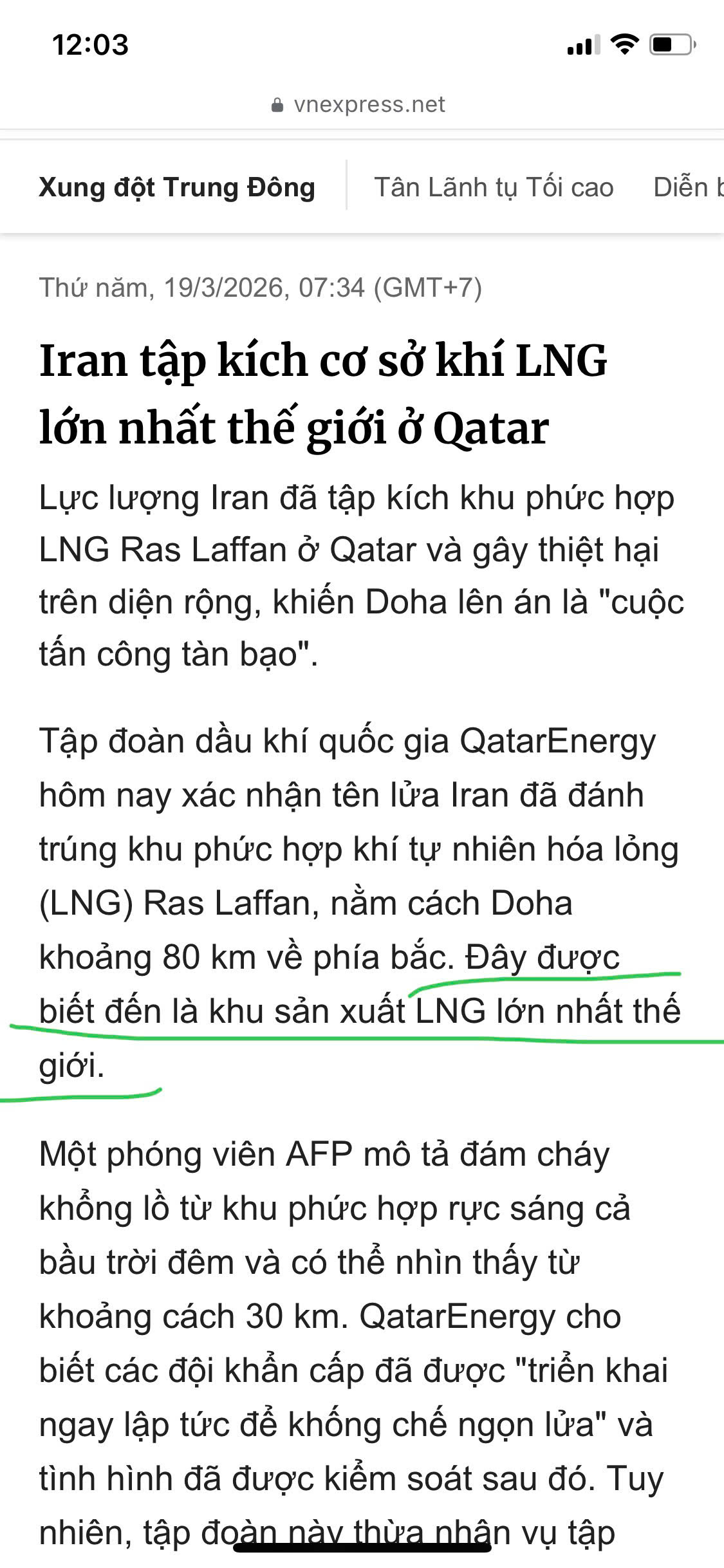

NÓNG: Công ty nào thực sự hưởng lợi khi giá dầu/giá khí tăng chóng mặt

-

Hưởng lợi thực chất nhất chỉ có PVT vì giá cước chở dầu và khí tăng rất mạnh. Các tàu phải đi đường vòng tránh chiến sự nên quãng đường di chuyển xa hơn nên PVT thu tiền nhiều hơn. PVT từ những năm 2024-2025 đã nâng số lượng đội tàu rất lớn bây giờ hái quả ngọt đúng thiên thời. Tầm nhìn ban lãnh đạo quá tốt. Đặc biệt PVT là công ty DUY NHẤT vận chuyển khí LPG và LNG. Giá vận chuyển khí đã tăng gấp hơn 6 lần còn tăng sốc hơn giá vận chuyển dầu. PVT hưởng lợi đủ đường giá cổ phiếu thì chưa tăng mấy so với nền giá 20-21. Chỉ số tài chính P/E, P/B của PVT cũng rất hấp dẫn. Công ty hưởng lợi lớn mà P/E chỉ 10 lần

-

Hưởng lợi nhẹ là BSR vì một phần dầu thô của BSR nhập từ các mỏ dầu trong nước nên chi phí đầu vào rẻ hơn so với nhập nước ngoài

-

Nhóm phân đạm DCM, DPM hưởng lợi tồn kho NHƯNG năm nay lãi không bằng năm 2022 trong khi giá cổ phiếu đã vượt xa đỉnh năm 2022 rồi.

-

Nhóm không hưởng lợi cũng không xấu bao gồm PVS PVC PVD vì các công ty này làm dịch vụ xây lắp, khoan, hoá dầu nên giá dầu lên xuống chẳng ảnh hưởng gì mấy

-

Nhóm không hưởng lợi mà còn bị thiệt hại bao gồm GAS PLX OIL vì nhập hàng giá cao về bán mà nguồn cung hàng đang KHAN HIẾM nên đứt gãy nguồn hàng hoặc phải nhập giá rất cao.

DGC được cứu rồi

kì vvọng gì khi cổ phiếu lên dc 1 nhịp và giờ đang trên đường rơi thẳng về nền giá mấy năm nay. Nhóm P thuần là đầu cơ thì khi tiền đầu cơ rút mình cx rút

Tin xấu nhất là ban LĐ nhập kho đã phản ánh 4 cây floor. Đáy DGC quanh đây rồi. Phiên 20/03, nhiều tay to nhập hàng lấy ghế hđqt. Dư sàn bị quét sạch. Lực cầu rất mạnh ở vùng dưới 56. Dự kiến phiên 23/03 sẽ có cú hồi mạnh lên 58😁