DGC bị chiết khấu sâu thời gian qua do tin đồn, nhưng bản chất doanh nghiệp sản xuất đầu ngành thì nội lực vẫn còn đó. Khi dư âm chiến sự đẩy giá hóa chất lên cao, dòng tiền thông minh chắc chắn sẽ tìm về những nơi có biên lợi nhuận cao như DGC. Hóng những cập nhật tiếp theo của bác về mã này!

6 Likes

Bác soi nhịp DGC rất sát, ngưỡng đáy 12 tháng thường là vùng hỗ trợ tâm lý cực mạnh. Em cũng đang quan sát sát sao tuần đầu tháng 4 này, nếu DGC xác nhận dòng tiền quay trở lại trước ngày 10/4 như bác dự báo thì đúng là một điểm vào lệnh ‘vàng’. Chúc bác nhịp này tiếp tục ‘mát tay’ như với DDV và DCM nhé!

4 Likes

Tài nguyên dưới đất cộng với công nghệ độc quyền trên mặt đất chính là công thức tạo nên ‘Khủng long’ DGC. Bài phân tích rất hay, cảm ơn bác!

4 Likes

Đọc và ngẫm kỹ…… thì DGC đem công nghệ bản quyền độc nhất vô nhị và bán sắt vụn mấy nhà máy (chưa kể đất đai) thì cũng có giá hiện nay. Cứ để TT quyết định……. Xuống nhanh, rồi thì lên cũng nhanh thôi. Nhiều ông ra vào cổ nhưng đôi khi chẳng biết cổ đó nó làm cái gì? Và như thế nào?..… Nào để xem mớ sắt vụn này có những gì nào:

=>Nhà máy của Hóa chất Đức Giang đặt ở đâu, hệ sinh thái gồm đơn vị nào?

Nhà máy chính ở Hưng Yên, Lào Cai

Hóa chất Đức Giang được thành lập từ năm 1963, xuất phát điểm là một hãng bột giặt và sau đó mở rộng nhanh sang mảng hóa chất. Đây là nhà sản xuất phốt pho vàng (P4) lớn nhất cả nước với gần 70.000 tấn/năm, chiếm 56% công suất toàn ngành; ngoài ra còn có axit photphoric, xút, chất tẩy rửa…

Trụ sở chính đặt tại số 18/44 Phố Đức Giang, Phường Việt Hưng, Hà Nội. Diện tích là 5,4 ha theo hình thức thuê đất lâu đài thời hạn 50 năm. Đây từng là một nhà xưởng sản xuất bột giặt và hóa chất cơ bản các loại.

Song, tập đoàn chuyển đổi sang đầu tư bất động sản và đến tháng 10/2025 chính thực được phê duyệt đồ án Quy hoạch chi tiết tỷ lệ 1/500 Tổ hợp công trình công cộng, trường học và nhà ở Đức Giang. Tháng 11/2025, Công ty TNHH MTV Bất động sản Đức Giang được chấp thuận làm nhà đầu tư.

Tổ hợp có diện tích hơn 47.470 m2 tại phường Việt Hưng, gồm 60 căn nhà liền kề cao 5 tầng, hai tòa chung cư 25 tầng với 880 căn hộ, trường học rộng 1,1 ha cùng hệ thống dịch vụ thương mại, thể dục thể thao. Tổng mức đầu tư 4.500 tỷ đồng, từ 2025 đến 2030.

Trên định hướng đó, Đức Giang thực chất đã sớm di chuyển nhà máy ở trụ sở chính xuống Khu công nghiệp Phố Nối 2 - tỉnh Hưng Yên từ năm 2019, xây dựng thành một nhà máy hiện đại bậc nhất Đông Nam Á. Chi nhánh Hưng Yên này chuyên sản xuất bột giặt và các chất tẩy rửa khác.

Nhưng đây vẫn chưa phải là tổ hợp lớn nhất mà phải kể đến dây chuyền sản xuất của công ty con Hóa chất Đức Giang Lào Cai. Đây tổ hợp đa sản phẩm, được xem là “gà đẻ trứng vàng” với đóng góp doanh thu và lợi nhuận lớn nhất cho tập đoàn.

Tổ hợp gồm nhà máy sản xuất phốt pho vàng (40.000 tấn/năm, chưa kể đến công suất của Apatit Việt Nam và Phốt pho 6), nhà máy axit phosphoric trích ly (công xuất 160.000 tấn/năm), nhà máy sản xuất chất phục gia STPP và SHMP (tổng 40.000 tấn/năm), nhà máy axit phosphoric thực phẩm (30.000 tấn/năm), nhà máy supe lân giàu (100.000 tấn/năm), phân bón tổng hợp NPK (100.000 tấn/năm), MAP (60.000 tấn/năm), nhà máy phụ gia thức ăn chăn nuôi (100.000 tấn/năm)…

Đức Giang Lào Cai còn có 2 công ty thành viên cùng hoạt động sản xuất phốt pho vàng là Công ty Phốt pho Apatit Việt Nam (Mã: PAT) có công suất khoảng 20.000 tấn/năm và Công ty Phốt pho 6 công suất khoảng 9.800 tấn/năm.

=>Hệ sinh thái tỷ USD

hệ sinh thái Đức Giang có 7 đơn vị thành viên trải dài trên nhiều tỉnh thành; bao gồm. Ngoài Đức Giang Lào Cai và Bất động sản Đức Giang nêu trên, tập đoàn còn đang chi phối Đức Giang Nghi Sơn, Đức Giang Đắk Nông, Đức Giang Đình Vũ, Thể Thao Hóa Chất Đức Giang và Ắc Quy Tia Sáng.

Đức Giang Nghi Sơn là một dự án mới của tập đoàn này. Đây là dự án Khu Công nghiệp nhựa và hóa chất tại Khu kinh tế Nghi Sơn, với tổng mức đầu tư giai đoạn đầu là 2.400 tỷ đồng và đang xây dựng nhà máy.

Thực tế, tổ hợp dự án này có 3 phân kỳ với tổng vốn đầu tư khoảng 12.000 tỷ đồng. Trong đó, dự án số 1 của tổ hợp đã được khởi công vào ngày 17/2, quy mô 30 ha với công suất thiết kế ban đầu 151.000 tấn hóa chất/năm.

Sau dự án số 1, tập đoàn sẽ tiếp tục triển khai phân kỳ số 2 với giá trị đầu tư khoảng 6.000 tỷ đồng để sản xuất nhựa dẻo PVC. Phân kỳ thứ 3 dự kiến rót thêm 3.600 tỷ đồng để triển khai nhà máy sản xuất soda với công suất 400.000 tấn/năm.

Đức Giang Đắk Nông là đơn vị sản xuất công nghiệp tại Xã Cư Jút, tỉnh Lâm Đồng. Đơn vị này đang sở hữu nhà máy cồn Đại Việt và nhà máy sản xuất phân bón (NPK và kali Sunfat) đều tại Khu công nghiệp Tâm Thắng.

Cũng tại khu vực này, Đức Giang còn đề xuất nghiên cứu phát triển Dự án Tổ hợp Bô xít – Alumin – Nhôm quy mô khoảng 2 tỷ USD, được kỳ vọng trở thành “quả đấm thép” trong vòng 30 – 40 năm nữa.

Công ty Ắc quy Tia Sáng (Mã: TSB) trở thành công ty thành viên trong hệ sinh thái Đức Giang từ năm 2023. Công ty này sản xuất các loại pin ắc quy chỉ, ắc quy tích điện khô… hiện do tập đoàn mẹ nắm giữ 51% cổ phần.

Chủ tịch DGC Đào Hữu Huyền từng tiết lộ mua Ắc quy Tia Sáng để thực hiện mục tiêu sản xuất pin lithium, sản phẩm quan trọng trong ngành xe điện. Tại thời điểm hoàn tất thâu tóm, người đứng đầu tập đoàn từng kỳ vọng công ty này có thể chạm mốc 1.000 tỷ đồng doanh số/năm.

Công ty TNHH MTV Hóa chất Đức Giang Đình Vũ có hoạt động kinh doanh kho bãi và lưu giữ hàng hóa tại Hải Phòng. Còn Thể Thao Hóa Chất Đức Giang là đơn vị có quy mô nhỏ, nổi bật trong bộ môn bóng chuyền nữ.

3 Likes

Hôm nay là ngày cuối cùng của Quý 01/2026 và mai mới là ngày đầu tiên của T4/2026, nhìn DGC về ngưỡng cũng đã thấy thèm thèm rồi.

3 Likes

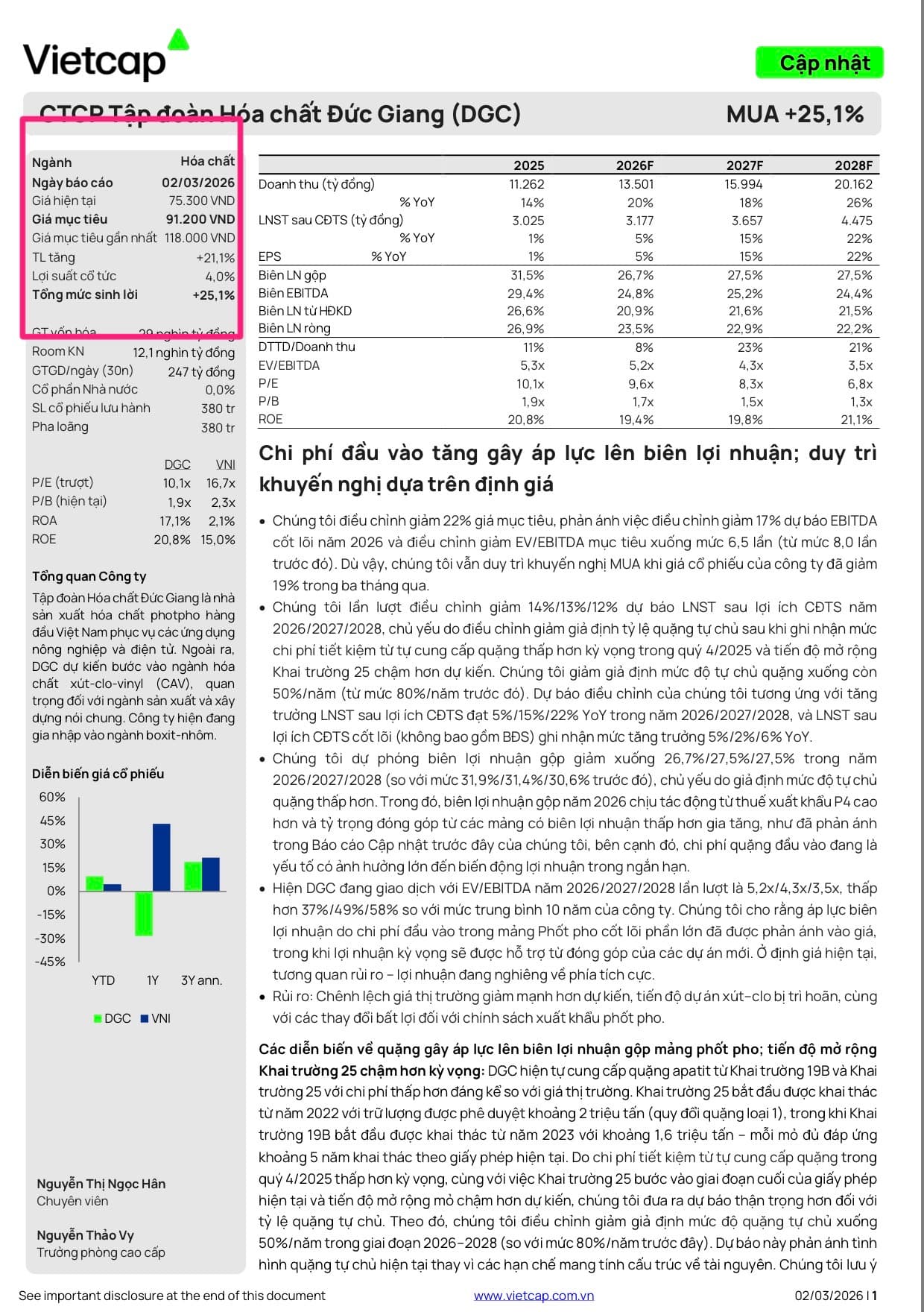

Cổ nào cũng tốt…. Vấn đề tốt khi nhặt ở vùng giá nào ? Thời điểm nào để có % lợi nhuận khi về đến TK của mà thôi. Với DGC ngay đầu tháng 3, ngày 02/3/2026 đã được Viet cap định giá mục tiêu 90.x ….nhưng lúc đó mình chưa thấy là rẻ mà lại tăm tia tới DDV và DCM cơ ……

Nhưng vào thời điểm này với DGC lại là quá hấp dẫn để lại cân nhắc, xem xét…. đưa vào tầm ngắm rồi.

3 Likes

Bác có tầm nhìn quả là rộng DDV và DCM trước đó đã được minh chứng; cũng có thể nhịp tới lại là DGC. Bác luôn có nhận định trước vài ngày và trước giờ giao dịch chứ không nói vuốt đuôi khi đã thành hiện thực.

2 Likes

DGC kìa các bác

4 Likes

Cám ơn bác. Bác cũng linh hoạt đó, nhặt DCM giá 42.x và thứ 6 tuần trước chốt lời DCM giá 50.3 đúng hôm nay tiền về đến TK rồi để quan sát, cân nhắc với DGC dần là vừa.

Với DGC tớ nghĩ càng sát đến ngày 10/4/2026 thì giao dịch cổ DGC sẽ càng quyết liệt hơn….

Cũng mong sớm có dàn lãnh đạo mới, có tâm, có tầm hơn sau biến cố…. Những tin xấu đã ra rồi, từ tháng 12/2025 đến nay cơ mà; những lỗi lầm đã mắc phải thì khẳng định là vĩnh viễn sẽ không tái phạm là đương nhiên. Về cốt lõi giá trị gốc của DGC vẫn còn nguyên giá trị để tiếp tục phát huy thì mình nghĩ DGC sớm lấy lại phong độ.

Cũng may cho các cổ đông đến sau nhờ có biến cố mới có vùng giá hiện nay; còn thấy vô số cổ đông trước đó ở vùng trên dưới 80.x …

3 Likes

Nếu có cổ đông mới Tay to nào vào tham gia HĐQT của DGC thời gian tới thì sẽ rất tốt cho tương lai của DGC về sau. Việc để LN ngoài sổ sách là sẽ vĩnh viễn không tái diễn, lợi trước mắt cho cổ đông đặt niềm tin vào DGC.

Giá phốt pho Vàng trong Quý 01/2026 tăng mạnh cho thấy LN sẽ khả quan ai cũng có thể nhận ra.

Tiếp tục xem diễn biến trước ngày 10/4/2026 chốt DS cổ đông tham dự ĐH.

2 Likes

DGC có nhiều mảng SP như đã nói ở trên mấy Trang trước nhiều nhà đầu tư có tiền mơ cũng khó làm được. Giờ nhà máy đã sẵn có; khách hàng trong ngoài nước ổn định sếp hàng mua. Đại gia nào vào tham gia HĐQT thì DGC hết nước chấm. Trong số hệ sinh thái của DGC có cả Bất động sản và Ắc quy ….

Đại gia nào mà đang kinh doanh cả BĐS và Xe điện nhảy vào thì quá hạp nhỉ ?

Công ty Ắc quy Tia Sáng (Mã: TSB) trở thành công ty thành viên trong hệ sinh thái Đức Giang từ năm 2023. Công ty này sản xuất các loại pin ắc quy chỉ, ắc quy tích điện khô… hiện do tập đoàn mẹ nắm giữ 51% cổ phần.

Chủ tịch DGC Đào Hữu Huyền từng tiết lộ mua Ắc quy Tia Sáng để thực hiện mục tiêu sản xuất pin lithium, sản phẩm quan trọng trong ngành xe điện. Tại thời điểm hoàn tất thâu tóm, người đứng đầu tập đoàn từng kỳ vọng công ty này có thể chạm mốc 1.000 tỷ đồng doanh số/năm.

3 Likes

Mảng này của DGC cũng độc lạ và tiềm năng:

UBND tỉnh Đắk Nông cho biết đang nỗ lực tháo gỡ vướng mắc liên quan đến các dự án khai thác bô-xít và sản xuất alumin trên địa bàn, bao gồm dự án của Tập đoàn Hoá chất Đức Giang

=>Khi mà hiện nay giá Nhôm đang tăng sốc trên thị trường Thế giới

3 Likes

nhờ các cao thủ cho ý kiến về rủi ro không được gia hạn khai thác Apatit, không cấp phép dự án Nhôm Bôxít và đền bù thiệt hại môi trường của DGC đến giá cổ phiếu

4 Likes

DGC – Mua “mớ sắt vụn” hay mua một chu kỳ? Mấy phiên vừa rồi nhìn bảng điện nhiều anh em hoảng, nhưng nếu ngồi lại đọc kỹ thì câu chuyện của DGC không đơn giản là một cổ phiếu bị bán tháo. Thứ nhất, nói về tài sản: DGC không phải doanh nghiệp giấy. Họ có hệ sinh thái thật: Lào Cai (trái tim sản xuất P4), Hưng Yên (hóa chất – tiêu dùng), Nghi Sơn (hóa chất cơ bản 12.000 tỷ), thêm cả BĐS và pin. Chỉ riêng tiền mặt + tài sản hiện hữu đã chiếm tỷ trọng rất lớn trong vốn hóa hiện tại. Thứ hai, nói về ngành: Giá phốt pho vàng đang có dấu hiệu bước vào nhịp tăng mới sau tháng 3/2026. Trung Quốc siết cung, chi phí điện + quặng tăng, trong khi nhu cầu từ bán dẫn và pin EV quay lại. Giá spot đã break khỏi vùng tích lũy và đang hướng lên vùng 4.000 USD/tấn. Thứ ba, nói về định giá: Ở vùng giá quanh 48–50, thị trường đang định giá DGC ở mức EV/EBITDA ~2–3x – tức là ngang với một doanh nghiệp có vấn đề nghiêm trọng. Trong khi đó, kịch bản cơ sở khi mọi thứ bình thường quay lại, mức định giá hợp lý hoàn toàn có thể là 5–6x. Hiểu đơn giản: 2x = thị trường đang “sợ” 5–6x = thị trường “bình thường” Khoảng chênh này chính là lợi nhuận. Thứ tư, điều cần thẳng thắn: Case này không phải không có rủi ro. Rủi ro lớn nhất là pháp lý và khai thác mỏ. Nếu lõi Lào Cai bị ảnh hưởng, toàn bộ câu chuyện sẽ phải định giá lại. Nhưng nếu không, thì đây lại là một deal “asymmetric” – rủi ro có giới hạn, lợi nhuận mở rộng. Quan điểm cá nhân: Không cần phải bắt đáy hoàn hảo. Quan trọng là hiểu mình đang mua cái gì. Nếu coi DGC là một doanh nghiệp chu kỳ + tài sản thật + hưởng lợi giá hàng hóa, thì vùng giá này là vùng đáng để theo dõi và giải ngân từng phần. Còn lại… để thị trường quyết định. Xuống nhanh thì thường cũng sẽ lên nhanh – khi nỗi sợ qua đi.

4 Likes

Nhìn BMC của quá khứ đi

4 Likes

Sau cơn mưa trời lại sáng

4 Likes

Chuẩn không cần chỉnh đem công nghệ bản quyền lõi của DGC và bán các Nhà máy của DGC hiện nay đi với giá Sắt vụn có lẽ cũng thu về được giá vùng này chưa kể (Bất động sản sạch đã sẵn có).

4 Likes

Như mình đã nhận định ngay ở (Trang số 01). Với DDV và DCM về cơ bản đã đúng …. Còn với DGC nếu từ mai cho đến ngày 10/4/2026 mà DGC tiếp tục giữ phong độ thì chẳng mấy DGC về đúng với giá trị thực như Viet Cap cũng đã nhận định

4 Likes

Bác đã nhặt DGC chưa hay bắt đầu từ ngày mai 01/4/2026 mới xem xét vào hàng đấy ?

3 Likes

Vẫn giữ đúng nguyên tắc như đã nói ở Trang số 01. Là tuần đầu tiên của Tháng 4/2026 bắt đầu cân nhắc nhặt, nếu DGC mai vẫn giữ phong độ tích cực xu thế đi lên.

Tín hiệu phiên hôm nay cho thấy DGC bắt đầu có dấu hiệu tích cực, chỉ cần có thêm thông tin tốt gì gì … nữa là khỏi phải lăn tăn với DGC.

5 Likes