Nay đại hội cổ đông MSB mà không thấy bác nào đưa tin nhỉ???

Có bác, tí e cập nhật luôn

![Hóa chất Đức Giang (DGC) báo lãi thấp nhất 10 quý, tiền mặt giảm gần nghìn tỷ nhưng vẫn còn “núi” tiền gửi ngân hàng]

Quý 1/2024, Hóa chất Đức Giang lãi sau thuế gần 704 tỷ đồng, giảm hơn 14% so với cùng kỳ 2023 và là mức thấp nhất trong vòng 10 quý kể từ quý 4/2021. Đây cũng là quý thứ 3 liên tiếp doanh nghiệp này ghi nhận lợi nhuận tăng trưởng âm so với quý liền trước.

CTCP Tập đoàn Hóa chất Đức Giang (mã DGC) vừa công bố BCTC quý 1/2024 với doanh thu đạt 2.385 tỷ đồng, giảm 4% so với cùng kỳ năm ngoái. Giá vốn lại tăng khiến biên lãi gộp bị co lại từ mức 35,8% cùng kỳ xuống còn 32,1%. Lợi nhuận gộp tương ứng đạt hơn 766 tỷ đồng, giảm gần 14% so với quý 1/2023.

Sau khi trừ chi phí, Hóa chất Đức Giang lãi sau thuế gần 704 tỷ đồng, giảm hơn 14% so với cùng kỳ 2023 và là mức thấp nhất trong vòng 10 quý kể từ quý 4/2021. Đây cũng là quý thứ 3 liên tiếp doanh nghiệp này ghi nhận lợi nhuận tăng trưởng âm so với quý liền trước.

Năm 2024, Hóa chất Đức Giang lên kế hoạch kinh doanh với tổng doanh thu hợp nhất 10.202 tỷ đồng và lợi nhuận sau thuế 3.100 tỷ đồng, lần lượt tăng 4,6% và giảm 4,4% so với thực hiện năm 2023. Với kết quả đạt được, doanh nghiệp đã thực hiện 23% mục tiêu doanh thu và lợi nhuận cả năm đề ra.

Thời điểm 31/3/2024, tổng tài sản của Hóa chất Đức Giang đã giảm hơn 1.000 tỷ so với đầu năm xuống còn gần 114.500 tỷ đồng. Sự sụt giảm chủ yếu đến từ khoản tiền mặt từ hơn 1.060 tỷ đồng đầu năm xuống còn 113 tỷ vào cuối quý 1. Tuy nhiên, doanh nghiệp này còn đang có khoản tiền gửi ngắn hạn gần 9.500 tỷ đồng, chiếm gần 2/3 tổng tài sản.

Trả lời cổ đông tại ĐHĐCĐ thường niên 2024 về khoản tiền “khủng” này, ông Đào Hữu Huyền - Chủ tịch HĐQT Hóa chất Đức Giang cho biết sẽ không đầu tư trái phiếu hay bất động sản khu công nghiệp. Thay vào đó, Hóa chất Đức Giang cần ôm chặt lượng tiền mặt lớn để chuẩn bị cho dự án bauxite, vì đây là một dự án rất lớn, được Chính phủ rất quan tâm.

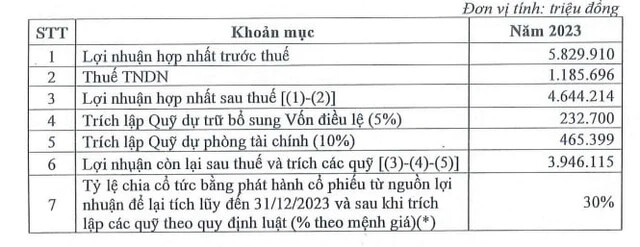

Năm 2023 trước đó, Hóa chất Đức Giang ghi nhận doanh thu 9.748 tỷ đồng và lợi nhuận sau thuế 3.241 tỷ đồng, lần lượt giảm 32% và 46% so với năm 2022. Nguyên nhân là thị thị trường phốt pho vàng không thuận lợi, cạnh trang trong và ngoài nước lớn, giá giảm nhanh, nhu cầu thấp hơn mọi năm. Còn các mặt hàng khác như phân bón, phụ gia thức ăn gia súc… giá cả ổn định, sản lượng có chiều hướng tăng.

Với kết quả kinh doanh 2023 cộng thêm cổ tức nhận được từ Phốt pho Apatit Việt Nam (PAT) và Ắc quy tia sáng (TSB), HĐQT Hóa chất Đức Giang cũng đã thông qua việc chia cổ tức 2023 tỷ lệ 30% (đã tạm ứng). Theo kế hoạch đã được cổ đông thông qua, cổ tức năm 2024 dự kiến sẽ duy trì mức 30%.

Bác đang ngồi ở đó à ![]()

-

Vị thế của Agriseco:

- Theo Phan Văn Tuấn, Chủ tịch Hội đồng quản trị, Agriseco đứng thứ 24 về vốn điều lệ và thứ 33 về tổng tài sản trên thị trường đến cuối năm 2023.

- Tình trạng suy giảm về quy mô và tài chính của Agriseco không phải do nội tại mà là do đối thủ trong thị trường đang phát triển nhanh chóng.

-

Cuộc họp ĐHĐCĐ thường niên 2024 của Agriseco:

- Diễn ra vào ngày 22/4 với nhiều nội dung quan trọng như thông qua kế hoạch kinh doanh, phương án phân phối lợi nhuận, bầu cử thành viên HĐQT và BKS nhiệm kỳ 2024 - 2029.

-

Thách thức cho thị trường chứng khoán năm 2024:

- Tình hình vĩ mô quốc tế phức tạp, kinh tế Việt Nam ảnh hưởng bởi hoạt động giao thương lớn.

- Thị trường trái phiếu doanh nghiệp gặp khó khăn với nhiều tổ chức phát hành vi phạm nghĩa vụ thanh toán và áp lực đáo hạn tăng cao.

-

Kế hoạch kinh doanh và phân phối lợi nhuận của Agriseco năm 2024:

- Dự kiến tổng doanh thu tăng hơn 10% so với năm 2023 và lợi nhuận trước thuế tăng 1%.

- Tỷ lệ chia cổ tức dự kiến là 6%.

-

Chiến lược và mục tiêu phát triển của Agriseco:

- Mở rộng hợp tác với Agribank, tập trung vào mở rộng quy mô và mạng lưới bán lẻ.

- Nâng cao vai trò trong hệ sinh thái ngân hàng – chứng khoán – bảo hiểm qua đầu tư vào công nghệ và xây dựng hệ thống thông tin hiện đại.

- Tiếp tục nghiên cứu và tham gia vào thị trường chứng khoán phái sinh khi thích hợp.

- Tập trung thị trường ở các tỉnh và sử dụng lợi thế khách hàng của Agribank.

-

Thách thức trong thu hồi nợ xấu:

- Agriseco gặp khó khăn trong việc thu hồi nợ xấu do các khoản tài sản không có giá trị từ các doanh nghiệp không hoạt động.

- Mục tiêu thu hồi nợ xấu của Agriseco được đặt ra nhưng thực tế rất khó để thực hiện.

CTCP Container Việt Nam (Viconship – mã VSC) vừa công bố nghị quyết Hội đồng quản trị (HĐQT) về tờ trình Đại hội đồng cổ đông (ĐHĐCĐ) thường niên 2024 tới đây:

-

Viconship (mã VSC) đã đặt mục tiêu doanh thu đạt 2.450 tỷ đồng và lợi nhuận trước thuế 320 tỷ đồng trong năm 2024, tăng trưởng lần lượt là 11,5% và 20,8% so với năm 2023.

-

Công ty dự kiến phân phối cổ tức năm 2023 là 7,5% bằng cổ phiếu.

-

Dù có những biến động và thử thách từ tình hình căng thẳng toàn cầu và diễn biến tỷ giá, lãi suất, logistics và cảng biển vẫn bị ảnh hưởng, nhưng Viconship vẫn đặt mục tiêu tăng trưởng.

-

Kế hoạch của Viconship bao gồm tái cấu trúc tài sản, thoái vốn tại các ngành không trọng yếu, và tăng cường hoạt động M&A trong các lĩnh vực thế mạnh.

-

Công ty con của Viconship, CTCP Cảng Xanh Vip (mã VGR), sẽ chốt danh sách cổ đông nhận cổ tức đợt 2 năm 2023 vào ngày 3/4/2024.

-

Với việc nắm quyền chi phối đến 74,35% vốn tại VGR, Viconship dự kiến thu về khoảng 329 tỷ đồng từ đợt cổ tức này.

-

Viconship cũng đề ra kế hoạch mở rộng quy mô thông qua M&A, nhận chuyển nhượng vốn góp từ Công ty TNHH Cảng Nam Hải Đình Vũ để nâng tỷ lệ sở hữu lên tối đa 100%.

-

Viconship đã mua 35% vốn tại Công ty TNHH Cảng Nam Hải Đình Vũ trong năm 2023, giúp trở thành doanh nghiệp cảng lớn nhất tại Hải Phòng.

-

Cổ phiếu VSC tăng gần 18% từ đầu năm và đang ở mức 23.150 đồng/cổ phiếu, vốn hóa thị trường gần 6.200 tỷ đồng.

Cập nhật BCTC quý 1/2024 chiều 23/4: Nhóm BĐS tăng gấp đôi lợi nhuận, một công ty tuổi đời hơn 30 năm báo lợi nhuận giảm 99%

Những DN mới công bố BCTC quý 1/2024 ngày 23/4:

Lợi nhuận trước thuế của TPBank (TPB) quý 1/2024 đạt 1.829 tỷ đồng, tăng 7% so với cùng kỳ và dự kiến hết tháng 4 đạt hơn 2.500 tỷ. Tỷ lệ nợ xấu cũng đang giảm dần.

Tín Nghĩa (TIP) báo lãi trước thuế quý 1/2024 đạt 33 tỷ đồng, tăng 110% so với cùng kỳ năm trước.

Vĩnh Sơn – Sông Hinh (VSH) báo lãi trước thuế quý 1/2024 giảm 99,9% còn 2 tỷ đồng. Doanh thu giảm mạnh là nguyên nhân khiến lợi nhuận của doanh nghiệp này lao dốc.

Lãnh đạo Vincom Retail (VRE) ước tính doanh thu quý 1/2024 dự kiến là 2.250 tỷ đồng, trong đó doanh thu cho thuê khoảng 80%, doanh thu BĐS chiếm 10-12%, còn lại là doanh thu khác. LNST đạt hơn 1.080 tỷ đồng – tăng 6% so với cùng kỳ.

MSB ước tính lợi nhuận trước thuế đạt trên 1.500 tỷ, tăng nhẹ so với năm ngoái. CIR giảm xuống 33%, NIM tổng thể 3,87%; Casa tăng 14,64% và chiếm 29% tổng tiền gửi, tăng trưởng so với cùng kỳ năm ngoái.

Viglacera (VGC) công bố BCTC quý 1/2024 với lợi nhuận trước thuế đạt 344 tỷ đồng, tăng 56%. Các chi phí giảm là nguyên nhân chính giúp lợi nhuận của đơn vị này tăng. Như vậy kết quả của công ty này đã tăng trưởng trở lại sau 4 quý giảm liên tiếp.

Techcombank (TCB) ghi nhận lãi trước thuế quý 1/2024 của đạt 7.802 tỷ đồng, tăng 38,7% so với cùng kỳ năm 2023. Tỷ lệ chi phí/thu nhập (CIR) giảm mạnh từ 33,8% cùng kỳ xuống còn 26,5%.

Tại thời điểm cuối quý 1/2024, tổng tài sản của Techcombank tăng 4,3% so với cuối 2023 lên mức 885.700 tỷ đồng.

BacABank (BAB) công bố báo cáo tài chính quý I/2024 với lợi nhuận trước thuế đạt 338,6 tỷ đồng, tăng 1% so với cùng kỳ năm trước. Động lực tăng trưởng của ngân hàng này đến từ thu nhập nhập lãi thuần, các mảng kinh doanh khác đều đi xuống so với cùng kỳ.

VIB (VIB) báo lãi trước thuế quý 1/2024 giảm 7% so với cùng kỳ năm trước, còn 2.500 tỷ đồng.

CTCP Tập đoàn Hóa chất Đức Giang (mã: DGC) ghi nhận doanh thu thuần quý 1 đạt 2.385 tỷ đồng, giảm 4% so với cùng kỳ. Lợi nhuận trước thuế quý 1 đạt 769 tỷ, giảm 13% so với cùng kỳ.

CTCP Vàng bạc Đá quý Phú Nhuận (PNJ) ghi nhận doanh thu thuần quý 1 đạt 12.594 tỷ đồng, tăng 29% so với cùng kỳ. Tuy nhiên, do chi phí bán hàng và chi phí quản lý doanh nghiệp tăng cao, lợi nhuận trước thuế của PNJ giảm 1% so với cùng kỳ đạt 936 tỷ đồng.

Tập đoàn FPT (FPT) vừa công bố kết quả kinh doanh sơ bộ 3 tháng đầu năm 2024 với doanh thu ước đạt 14.093 tỷ đồng và lợi nhuận trước thuế 2.534 tỷ đồng, lần lượt tăng 20,6% và 19,5% so với cùng kỳ 2023.

Nhà Từ Liêm (NTL) báo lãi trước thuế tăng 113% lên 7 tỷ đồng. Đây đã là quý thứ 2 liên tiếp lợi nhuận của công ty tăng trưởng bằng lần.

CTCP Sợi Thế Kỷ (STK) ghi nhận doanh thu 265,7 tỷ đồng, giảm 7,6% so với cùng kỳ năm ngoái. Cộng hưởng với việc doanh thu tài chính giảm chi phí tài chính tăng, doanh nghiệp này lãi trước thuế ‘vỏn vẹn’ 1,1 tỷ đồng, giảm 61%.

Những DN đã công bố BCTC quý 1/2024 tính đến ngày 23/4:

Các doanh nghiệp mới công bố BCTC quý 1/2024:

CTCP Trung tâm Hội chợ Triển lãm Việt Nam (VEFAC - VEF) công bố BCTC quý 1/2024 với doanh thu 268 triệu đồng, giảm 88% so với cùng kỳ, trong khi đó, lợi nhuận trước thuế 115 tỷ đồng, giảm 11% so với cùng kỳ. Trong quý vừa rồi, VEFAC không có doanh thu từ hoạt động hội chợ, triển lãm. Thực tế, lợi nhuận của doanh nghiệp này không đến từ doanh thu của hoạt động kinh doanh chính mà chủ yếu từ hoạt động tài chính. Trong quý vừa rồi, doanh thu từ hoạt động tài chính của VEFAC là 125 tỷ đồng.

VEFAC được biết đến là công ty con của Vingroup (mã chứng khoán: VIC), do tập đoàn này sở hữu hơn 83% vốn. Đồng thời, doanh nghiệp còn được biết đến là chủ của khu “đất vàng” tại số 148 Giảng Võ và siêu dự án 1,5 tỷ USD tại Đông Anh.

Doanh thu giảm 27%, Nhựa Tiền Phong (NTP) báo LNTT quý 1 giảm 4% đạt gần 131 tỷ đồng.

CTCP Supe phốt phát và hóa chất Lâm Thao (LAS) ghi nhận doanh thu quý 1 đạt 1.491 tỷ đồng, tăng 19% so với cùng kỳ và lợi nhuận trước thuế đạt gần 66 tỷ đồng, tăng 59% so với cùng kỳ.

Thủy điện Bắc Hà (BHA) báo LNTT quý 1 lỗ 1,5 tỷ đồng, trong khi cùng kỳ lỗ hơn 15 tỷ.

Vĩnh Sơn – Sông Hinh (VSH) báo lãi trước thuế quý 1/2024 giảm 99,9% còn 2 tỷ đồng. Doanh thu giảm mạnh là nguyên nhân khiến lợi nhuận của doanh nghiệp này lao dốc.

Tín Nghĩa (TIP) báo lãi trước thuế quý 1/2024 đạt 33 tỷ đồng, tăng 110% so với cùng kỳ năm trước.

VietCredit (TIN) ghi nhận lợi nhuận trước thuế đạt 8,8 tỷ đồng, giảm 84% so với cùng kỳ năm trước. Tuy nhiên đây đã là quý thứ 2 liên tiếp công ty này ghi nhận lợi nhuận dương sau chuỗi báo lỗ trước đó.

Lãnh đạo Vincom Retail (VRE) ước tính doanh thu quý 1/2024 dự kiến là 2.250 tỷ đồng, trong đó doanh thu cho thuê khoảng 80%, doanh thu BĐS chiếm 10-12%, còn lại là doanh thu khác. LNST đạt hơn 1.080 tỷ đồng – tăng 6% so với cùng kỳ.

MSB ước tính lợi nhuận trước thuế đạt trên 1.500 tỷ, tăng nhẹ so với năm ngoái. CIR giảm xuống 33%, NIM tổng thể 3,87%; Casa tăng 14,64% và chiếm 29% tổng tiền gửi, tăng trưởng so với cùng kỳ năm ngoái.

Các doanh nghiệp đã công bố BCTC quý 1/2024

-

Tăng trưởng biên lợi nhuận gộp: Biên lợi nhuận gộp của TTC Land trong năm 2023 đã tăng nhờ vào việc đa dạng hóa cơ cấu doanh thu và hoàn thiện công tác pháp lý.

-

Kế hoạch kinh doanh năm 2024: TTC Land đã công bố kế hoạch kinh doanh cho năm 2024 với mục tiêu tăng doanh thu lên 705 tỷ đồng, tăng 89,9% so với năm trước. Chiến lược tập trung vào việc bán hàng và nghiên cứu chiến lược kinh doanh các dự án trọng điểm.

-

Chiến lược đến năm 2030: TTC Land đề ra một chiến lược dài hạn đến năm 2030, tập trung vào phát triển bất động sản công nghiệp và kho vận, kết hợp với bất động sản dân dụng.

-

Công bố lãnh đạo mới: Ông Nguyễn Thành Chương được bầu làm Chủ tịch HĐQT, ông Võ Thanh Lâm được bổ nhiệm làm Tổng giám đốc. Cả hai đều có kinh nghiệm và tầm nhìn chiến lược phát triển.

-

Phát biểu kết thúc Đại hội: Ông Nguyễn Thành Chương, tân Chủ tịch HĐQT, đề cập đến kỷ niệm 20 năm của TTC Land và cam kết thực hiện tốt các mục tiêu trong năm 2024 và hướng đến tầm nhìn định hướng đến năm 2030.

![]()

![]()

![]() ĐHĐCĐ Chứng khoán BIDV: Lợi nhuận năm 2023 gấp 3,4 lần năm 2022

ĐHĐCĐ Chứng khoán BIDV: Lợi nhuận năm 2023 gấp 3,4 lần năm 2022

- Kết quả kinh doanh năm 2023:

- Lợi nhuận trước thuế đạt 509 tỷ đồng, tăng 3,4 lần so với năm 2022, ROA đạt 5,9% và ROE đạt 9,0%.

- Mảng môi giới và cho vay margin đạt lợi nhuận 496,9 tỷ, tăng 17%, chiếm 61% tổng lợi nhuận. Hoạt động tự doanh lãi 328,4 tỷ, tăng gấp 19 lần năm 2022, đóng góp 41% lợi nhuận.

- Tổng tài sản đạt 8.326 tỷ đồng, tăng 49% so với 2022. Tỷ lệ an toàn vốn khả dụng duy trì mức cao 820%.

- Kết quả kinh doanh ấn tượng đạt được trong bối cảnh thị trường khó khăn, thanh khoản giảm 13% so với 2022.

- Phân phối lợi nhuận và cổ tức:

- Đại hội đồng cổ đông thông qua phương án chia cổ tức năm 2023 bằng cổ phiếu với tỷ lệ 10:1. Quy mô vốn điều lệ tăng từ 2.028 tỷ lên 2.230,6 tỷ đồng.

- Kế hoạch cổ tức năm 2024 dự kiến cũng là 10%, hình thức chi trả bằng tiền mặt và/hoặc cổ phiếu.

- Lãnh đạo công ty giải thích tỷ lệ cổ tức 10% là phù hợp với điều kiện thị trường và các công ty tương đồng, cũng như để tập trung nguồn vốn cho hoạt động kinh doanh. Bên cạnh cổ tức, quyền lợi cổ đông còn đến từ việc tăng giá cổ phiếu.

- Kế hoạch và mục tiêu kinh doanh năm 2024:

- BSC đặt mục tiêu lợi nhuận trước thuế 550 tỷ đồng, tăng 8% so với kết quả thực hiện năm 2023.

- Định hướng phát triển đồng đều các mảng kinh doanh cốt lõi, cải tiến công nghệ, sản phẩm, nâng cao chất lượng dịch vụ, đảm bảo hoạt động an toàn, hiệu quả.

- Kết quả quý 1/2024 khả quan với lợi nhuận 171,6 tỷ đồng, hoàn thành 31% kế hoạch năm. Tuy nhiên, ban lãnh đạo không chủ quan mà sẽ tiếp tục nỗ lực do dự báo các tháng tới vẫn còn nhiều khó khăn.

- Dự báo môi trường kinh doanh và rủi ro năm 2024:

- Các rủi ro từ môi trường kinh tế thế giới, địa chính trị, chiến tranh vẫn tồn tại, tiếp tục tác động tiêu cực tới triển vọng phục hồi và tăng trưởng của kinh tế Việt Nam.

- Là nền kinh tế có độ mở lớn, dựa nhiều vào xuất nhập khẩu, Việt Nam sẽ chịu ảnh hưởng đáng kể từ bối cảnh khó khăn chung của kinh tế toàn cầu.

- Thay đổi nhân sự HĐQT:

- Đại hội nhất trí bầu bà Hoàng Thị Minh Ngọc làm thành viên HĐQT nhiệm kỳ 2021-2026 thay cho bà Nguyễn Thanh Huyền.

Sáng 23/4/2024, Ngân hàng TMCP Hàng Hải Việt Nam (MSB) tổ chức Đại hội đồng cổ đông thường niên năm 2024.

-

Tại ĐHCĐ MSB năm 2024, tỷ lệ cổ đông tham dự đạt 77,63%. MSB đặt mục tiêu lợi nhuận trước thuế tăng 17%, đạt 6.800 tỷ đồng. Ngân hàng cũng có thể ghi nhận thêm khoảng 700 tỷ đồng thu nhập bất thường từ nợ đã xử lý trong quý 2.

-

MSB trình cổ đông phương án tăng vốn điều lệ từ 20.000 tỷ đồng lên 26.000 tỷ đồng thông qua chia cổ tức bằng cổ phiếu tỷ lệ 30% và có thể tạm ứng cổ tức tiền mặt tỷ lệ ≤15% trong quý 4/2024.

-

ĐHCĐ MSB thực hiện bầu thay thế 1 thành viên HĐQT. Hai ứng cử viên là bà Đào Minh Anh và ông Võ Tấn Long.

-

Kết quả kinh doanh quý 1, MSB ghi nhận tổng tài sản trên 280.000 tỷ đồng, tăng trưởng tín dụng trên 5%, lợi nhuận trước thuế trên 1.500 tỷ đồng.

-

MSB khẳng định quyền lợi của khách hàng chân chính luôn được đảm bảo trong sự cố tiền gửi vừa qua. Ngân hàng đang chờ kết luận từ cơ quan chức năng.

-

NIM của MSB được cải thiện và ở mức cao so với thị trường. MSB kỳ vọng thị trường BĐS sẽ khởi sắc trong năm 2024.

-

FCCOM đã đổi tên thành TNEX Finance, MSB đang xây dựng kế hoạch và mở khả năng hợp tác với các nhà đầu tư nước ngoài.

-

MSB để ngỏ phương án phát hành cổ phần cho cổ đông chiến lược nếu đối tác mang lại giá trị gia tăng về quản trị, kinh doanh và chuyển đổi số.

![]()

![]()

![]() MSN: ĐHĐCĐ Masan Mục tiêu lợi nhuận gấp đôi, 3 phương án tăng vốn, Tăng doanh thu lên 90 nghìn tỷ

MSN: ĐHĐCĐ Masan Mục tiêu lợi nhuận gấp đôi, 3 phương án tăng vốn, Tăng doanh thu lên 90 nghìn tỷ

- Mục tiêu năm 2024:

- Doanh thu thuần hợp nhất: 84.000 - 90.000 tỷ đồng, tăng 7% - 15% so với 2023.

- Lợi nhuận sau thuế: 2.250 - 4.020 tỷ đồng, có thể tăng gấp đôi so với 2023 (1.950 tỷ đồng).

- Cổ tức: HĐQT đề xuất không chia cổ tức năm 2023.

- Masan đưa ra 3 phương án tăng vốn:

a. Chào bán cổ phần phổ thông riêng lẻ: tối đa 10% số cổ phần lưu hành, giá không thấp hơn giá trị sổ sách, hạn chế chuyển nhượng 1-3 năm.

b. Chào bán cổ phần ưu đãi cổ tức không có quyền biểu quyết, có quyền chuyển đổi: tối đa 10% số cổ phần lưu hành, giá không thấp hơn giá trị sổ sách, hạn chế chuyển nhượng 1-3 năm, cổ tức cố định 0% trong 6 năm đầu và 10% từ năm thứ 7.

c. Phát hành ESOP: tối đa 0,5% số cổ phần lưu hành (khoảng hơn 7 triệu cổ phiếu), giá 10.000 đồng/cp. - Thời gian thực hiện tăng vốn dự kiến trong năm 2024 hoặc trước ĐHĐCĐ 2025.

- Novaland đã hoàn thành cơ cấu phần lớn các khoản nợ vay và nợ trái phiếu trong và ngoài nước. Tính đến 31/12/2023, doanh thu chưa ghi nhận của Novaland đạt gần 240 nghìn tỷ đồng. Công ty đã giảm nợ vay khoảng 7.156 tỷ đồng so với năm 2022, thỏa thuận thống nhất phương án tái cấu trúc liên quan đến trái phiếu chuyển đổi có tổng trị giá 300 triệu USD, tổng giá trị gia hạn thanh toán gốc trái phiếu trong nước đạt trên 9.200 tỷ đồng.

- Novaland tập trung tháo gỡ pháp lý cho các dự án trọng điểm. Một số dự án trọng tâm đang được tháo gỡ pháp lý như dự án 30,2ha tại TP. Thủ Đức, The Grand Manhattan tại TP.HCM, NovaWorld Phan Thiết và Aqua City tại Đồng Nai.

- Novaland tiếp tục triển khai các dự án trọng điểm. Các dự án trọng điểm như Aqua City, NovaWorld Phan Thiet, NovaWorld Ho Tram và các dự án nhà ở tại TP.HCM sẽ được chú trọng phát triển. Dự kiến các dự án này sẽ giới thiệu quỹ sản phẩm mới ra thị trường từ quý IV/2024.

- Novaland huy động vốn thông qua chào bán cổ phiếu cho cổ đông hiện hữu. Novaland dự kiến chào bán 11.700 tỷ đồng cổ phiếu cho cổ đông hiện hữu trong quý II/2024.

-

Quỹ đất của Novaland vẫn dồi dào. Quỹ đất của Novaland trong năm 2023-2024 vẫn là hơn 10.000 hecta, tập trung tại các khu vực chiến lược tại miền Nam Việt Nam.

Chi tiết: ĐHĐCĐ Novaland: Đã hoàn thành cơ cấu phần lớn các khoản nợ

ĐHĐCĐ SSI ![]()

Tự tin với hệ thống bảo mật, đặt mục tiêu lãi 3.400 tỷ đồng, dồn lực cho KRX

Kết quả kinh doanh 2023:

- SSI đạt lợi nhuận ròng 2.294 tỷ đồng, tăng trưởng 35% so với năm trước, duy trì mức lợi nhuận nghìn tỷ năm thứ 9 liên tiếp.

- Doanh thu môi giới chứng khoán đạt hơn 1.500 tỷ đồng, giảm 200 tỷ đồng so với cùng kỳ.

- Tổng dư nợ margin và ứng trước tiền bán chứng khoán tăng 37% so với đầu năm.

Kế hoạch kinh doanh 2024:

- Dự kiến doanh thu hợp nhất đạt 8.112 tỷ đồng, lợi nhuận trước thuế 3.398 tỷ đồng, tăng 19% so với năm 2023.

- Kế hoạch dựa trên dự báo dòng vốn thuận lợi từ nhà đầu tư cá nhân và nước ngoài.

- SSI dự đoán xu hướng rút ròng của khối ngoại sẽ đảo chiều trong năm 2024.

- Thị trường chứng khoán Việt Nam có cơ hội được FTSE Russell nâng hạng trong 2024 - 2025.

Cổ tức và tăng vốn:

- Về kế hoạch phân phối lợi nhuận cho năm 2023, HĐQT đề xuất mức chi trả cổ tức bằng tiền mặt 10%, tương đương với số tiền dự chi 1.511 tỷ đồng.

- Tiếp tục thực hiện các phương án chào bán, phát hành cổ phiếu đã được chấp thuận năm 2023.

- Phát hành tối đa 10 triệu cổ phiếu ESOP năm 2024.

Hệ thống bảo mật:

- SSI khẳng định luôn quan tâm và nâng cao chất lượng bảo mật hệ thống.

- Liên tục cập nhật các phương pháp tấn công mới để rà soát và thích ứng.

- Đảm bảo sao lưu và phục hồi dữ liệu.

Kết nối hệ thống KRX:

- SSI đã trải qua các đợt kiểm thử và sẵn sàng cho đợt kiểm duyệt cuối cùng.

- Hệ thống KRX được kỳ vọng sẽ thay đổi bộ mặt thị trường chứng khoán Việt Nam trong dài hạn.

- KRX là tiền đề để phát triển các sản phẩm mới như day trading, quyền chọn bán, quyền chọn mua…

Tóm tắt những mục chính của bài báo về Đại hội đồng cổ đông thường niên 2024 của Tập đoàn Xây dựng Hòa Bình (HBC):

Kết quả kinh doanh quý I/2024:

- Lợi nhuận sau thuế đạt hơn 56 tỷ đồng, cải thiện so với mức lỗ 445 tỷ đồng cùng kỳ năm ngoái.

- Liên tục trúng thầu các dự án ở nước ngoài với tổng giá trị hợp đồng 52,8 triệu USD.

- Không còn tình trạng nợ lương, đang quyết liệt thu hồi công nợ, đặc biệt là thu bằng tài sản.

Kế hoạch năm 2024:

- Doanh thu 10.800 tỷ đồng, tăng 43,3% so với cùng kỳ.

- Lợi nhuận sau thuế 433 tỷ đồng, so với cùng kỳ lỗ 1.111 tỷ đồng.

- Không chia cổ tức năm 2023, không phát hành quyền mua cổ phiếu cho cán bộ nhân viên và ESOP.

Phương án tăng vốn:

- Đề ra 9 phương án để nâng vốn chủ sở hữu lên gần 7.200 tỷ đồng vào năm 2026.

- Trọng tâm là phát hành cổ phiếu để hoán đổi nợ nhà thầu phụ/nhà cung cấp (740 tỷ đồng), bán một số khoản nợ (269 tỷ đồng), bán thiết bị xây dựng (400 tỷ đồng), bàn giao dự án Ascent LakeSide (72 tỷ đồng).

- Cổ phiếu phát hành sẽ bị hạn chế chuyển nhượng 1 năm.

Trả lời các câu hỏi của cổ đông:

- Về nguy cơ hủy niêm yết: Chủ tịch Lê Viết Hải khẳng định HBC vẫn đáp ứng điều kiện niêm yết và đã tham vấn ý kiến luật sư.

- Về phí cho tài khoản thế chấp: Do ngân hàng yêu cầu tài sản thế chấp cao hơn, HBC chấp nhận khoản phí này để huy động vốn từ cá nhân.

- Về giá phát hành cổ phiếu cho cổ đông chiến lược: Các nhà thầu phụ, nhà cung cấp đồng ý mua với giá cao hơn giá thị trường vì tin tưởng vào công ty.

- Về việc pha loãng cổ phiếu: Tổng Giám đốc Lê Văn Nam cho biết nhà đầu tư vẫn được hưởng lợi do giá trị sổ sách đang cao hơn giá thị trường. Việc phát hành sẽ giúp cải thiện giá cổ phiếu.

- Về ảnh hưởng đến tỷ lệ sở hữu của Chủ tịch Lê Viết Hải: Ông Hải khẳng định đặt lợi ích tập đoàn lên hàng đầu và không ngại bị pha loãng cổ phiếu.

ĐHĐCĐ SHB ![]() Lợi nhuận quý I vượt 4.000 tỷ đồng, Chia cổ tức tiền mặt tỷ lệ 5%

Lợi nhuận quý I vượt 4.000 tỷ đồng, Chia cổ tức tiền mặt tỷ lệ 5%

- Lợi Nhuận Quý I/2024 của SHB: SHB đạt lợi nhuận 4.017 tỷ đồng, chiếm 36% kế hoạch năm, tự tin vào việc đạt mục tiêu tăng trưởng lợi nhuận 22% cho năm 2024.

- Kế Hoạch Kinh Doanh 2024:

- Lợi nhuận trước thuế: Dự kiến đạt 11.286 tỷ đồng, tăng 22% so với năm 2023.

- Tổng tài sản: Dự kiến tăng lên 701.000 tỷ đồng, tăng 11%.

- Dư nợ cấp tín dụng: Dự kiến đạt 518.555 tỷ đồng, tăng 14%.

- Tỷ lệ nợ xấu: Dự kiến kiểm soát dưới 3%.

- Chiến Lược và Định Hướng:

- Tăng trưởng dựa trên đa dạng hóa sản phẩm, phát triển khách hàng doanh nghiệp và bán lẻ.

- Giảm chi phí vốn đầu vào và cơ cấu lại nguồn vốn.

- Tăng thu nhập phi tín dụng và giám sát chặt chẽ chất lượng tín dụng.

- Mục tiêu xử lý nợ xấu, đưa tỷ lệ nợ xấu về dưới 2%.

- Phản Hồi của Cổ Đông:

- Câu hỏi về khả năng đạt mục tiêu tăng trưởng lợi nhuận 22%.

- Thắc mắc về tỷ lệ nợ xấu dự kiến 3% so với 2.7% năm 2023.

- Kế Hoạch Khác:

- ĐHĐCĐ thông qua kế hoạch niêm yết trái phiếu với mệnh giá 5.000 tỷ đồng để tăng vốn cấp 2 và nguồn vốn trung và dài hạn.

-

Cổ tức:

HĐQT ngân hàng này có kế hoạch chia cổ tức tỷ lệ 16% trong đó có 5% bằng tiền mặt.

Ngân hàng chia cổ tức bằng tiền mặt với tỷ lệ 5%, tương đương 1.831,2 tỷ đồng; chia cổ tức bằng cổ phiếu cho các cổ đông dự kiến 11%, tương đương 4.028,6 tỷ đồng.

Tóm tắt ĐHĐCĐ thường niên 2024 của CTCP Thế Giới Số (Digiworld - DGW)

Kế hoạch kinh doanh 2024:

- Doanh thu thuần: 23.000 tỷ đồng (~1 tỷ USD), tăng 22% so với 2023.

- Lãi ròng: 490 tỷ đồng, tăng 38% so với 2023.

- Cấu trúc doanh thu:

- Điện thoại di động: 8.700 tỷ đồng, tăng 8%.

- Máy tính xách tay, máy tính bảng: 6.550 tỷ đồng, tăng 11%.

- Các hoạt động còn lại: thiết bị văn phòng, thiết bị gia dụng, hàng tiêu dùng lần lượt tăng 60%, 44% và 78%.

Kết quả quý 1/2024:

- Doanh thu thuần: 4.985 tỷ đồng, tăng 26% so với cùng kỳ 2023.

- Lãi ròng: 92 tỷ đồng, tăng 16% so với cùng kỳ 2023.

- Mảng điện thoại thông minh và thiết bị văn phòng tăng trưởng mạnh nhất, lần lượt 29% và 48%.

Thông tin đáng chú ý:

- Chia cổ tức 2023: 35%, bao gồm 5% tiền mặt và 30% cổ phiếu.

- Phát hành 2 triệu cổ phiếu ESOP cho nhân viên, giá 10.000 đồng/cp.

- Chuyển trụ sở chính từ 195-197 Nguyễn Thái Bình sang 11 Đoàn Văn Bơ, Q.4, TP.HCM.

Thảo luận:

- Chiến lược mảng FMCG: DGW tập trung vào F&B, chăm sóc nhà ở và chăm sóc cá nhân. Mục tiêu tăng trưởng 70% doanh thu FMCG trong năm 2024.

- Kế hoạch M&A: Mục tiêu 2-3 thương vụ M&A mỗi năm. Achison dự kiến doanh thu 1.000 tỷ đồng, lãi sau thuế 50 tỷ đồng trong năm 2024. Vietmoney đang hòa vốn trên cấp độ cửa hàng.

- Tác động tỷ giá: DGW đã có kế hoạch phòng hộ tỷ giá tốt, không ảnh hưởng đến hoạt động kinh doanh.

- Triển vọng mảng cầm đồ: Cầm đồ chỉ là một trong các hoạt động của Vietmoney. Vietmoney còn cung cấp tín dụng tiểu thương và kinh doanh máy tính, điện thoại di động đã qua sử dụng.

- Hợp tác với Viettel Construction: DGW đã triển khai nhiều hoạt động kinh doanh với Viettel Construction.

- Thị trường thiết bị bảo hộ, FMCG: Achison hiện chiếm 10% thị trường thiết bị bảo hộ, có tiềm năng tăng trưởng cao.

- Sản phẩm đã qua sử dụng: DGW gặp khó khăn về hóa đơn VAT. Tuy nhiên, DGW vẫn tự tin với D-Care và có tệp khách hàng sẵn sàng trả giá cao hơn để đảm bảo chất lượng.

- Mức lợi nhuận trước dịch: DGW đặt mục tiêu tăng trưởng 2 con số trong nhiều năm. Với tốc độ tăng trưởng 15-20%, DGW có thể đạt được mức lợi nhuận trước dịch trong vài năm tới.

- ESOP 2023: DGW vẫn phát hành ESOP dù không đạt kế hoạch 2023 để động viên nhân viên.

- Mảng dược: Mảng dược có tăng trưởng nhưng chưa đạt kỳ vọng, DGW đang tìm cách khắc phục rào cản.

- Bù đắp cho mảng ICT: DGW dự kiến mảng ICT vẫn tăng trưởng một chữ số trong trung hạn. Mảng điện thoại, máy tính xách tay có thể giảm tỷ trọng đóng góp xuống 65% trong năm 2025.

- Chuỗi kinh doanh truyền thống: DGW đang bán cho các nhà bán lẻ nhỏ hơn và các kênh online. DGW cũng vận hành mảng D2C.

- Sự khác biệt so với MWG và FRT: DGW là nhà kiến tạo thị trường, hoạt động trải rộng từ nghiên cứu thị trường đến bảo hành. Khách hàng của DGW là các nhà bán lẻ.

- Lợi nhuận Vietmoney 2024: Vietmoney chưa có lợi nhuận, sẽ có báo cáo riêng khi có nhiều cửa hàng và doanh thu lớn hơn.

- Công ty CP Chứng khoán Thành phố Hồ Chí Minh (HSC) tổ chức ĐHĐCĐ năm tài chính 2023:

- Thời gian: Chiều ngày 25/04/2024.

- Dự báo thị trường chứng khoán Việt Nam năm 2024:

- HSC dự đoán cải thiện nhờ: môi trường lãi suất hạ nhiệt, các kênh đầu tư khác gặp khó khăn, kỳ vọng triển khai hệ thống giao dịch mới KRX.

- Dự báo giá trị giao dịch thị trường tăng 14%, trung bình giá trị giao dịch mỗi phiên tăng 18% so với năm 2023.

- Mục tiêu kinh doanh HSC năm 2024:

- Doanh thu: 3.128 tỷ đồng, tăng 41% so với 2023.

- Lợi nhuận trước và sau thuế: 1.450 tỷ đồng và 1.160 tỷ đồng, tăng 72% so với 2023, mức lợi nhuận kỷ lục.

- Tổng tài sản cuối năm 2024: hơn 25.000 tỷ đồng, tăng 41% so với cuối 2023.

- Kết quả kinh doanh HSC năm 2023:

- Doanh thu: 2.255 tỷ đồng, giảm 21% so với năm trước.

- Lợi nhuận trước thuế: 842 tỷ đồng, giảm 21% so với năm trước.

5. Kế hoạch chi trả cổ tức:

Thay đổi hình thức chi trả cổ tức đợt 2/2022 từ cổ phiếu sang tiền mặt, tổng số tiền thanh toán 462,2 tỷ đồng.

- Trả cổ tức năm 2023 bằng tiền, tỷ lệ khoảng 55% LNST chưa phân phối, tương đương 368 tỷ đồng.

Kế hoạch cổ tức 2024: tỷ lệ chi trả không vượt quá 80% LNST, khoảng 7% (700 đồng/cp).

- Biện pháp bảo mật và phòng chống tấn công mạng:

- HSC khẳng định đã có các biện pháp bảo mật, phối hợp với chuyên gia để kiểm tra và gia cố hệ thống.

- Công ty sẽ chuẩn hóa việc đảm bảo an ninh, đầu tư thêm cho cơ sở dữ liệu, phần cứng, phần mềm và rà soát chính sách, nhân sự.

- Kế hoạch tăng vốn:

- HSC chưa có kế hoạch tăng vốn trong năm nay.

- Công ty đang tập trung sử dụng số tiền 1.700 tỷ đồng từ đợt phát hành trước.

ĐHĐCĐ PDR ![]() Bí mật 40.000 tỷ đồng: PDR úp mở về doanh thu khủng từ các dự án mới

Bí mật 40.000 tỷ đồng: PDR úp mở về doanh thu khủng từ các dự án mới

Kế hoạch kinh doanh 2024:

- Doanh thu: 2.982 tỷ đồng (giảm 6% so với 2023)

- Lợi nhuận sau thuế: 880 tỷ đồng (tăng 29% so với 2023)

- Tỷ lệ chia cổ tức: Tối thiểu 92% lợi nhuận sau thuế bằng cổ phiếu.

Chiến lược phát triển:

- Tập trung vào nhu cầu nhà ở của thế hệ mới ở các đô thị đang phát triển.

- Phát triển các loại hình sản phẩm đa dạng: căn hộ, đất nền, biệt thự, căn hộ du lịch, khách sạn.

- Mở bán 6 dự án mới tại Bình Dương, Bình Định, Quy Nhơn, Côn Đảo, Đà Nẵng, Bà Rịa - Vũng Tàu.

Vượt qua khó khăn năm 2023:

- Hoàn thành kế hoạch kinh doanh với lợi nhuận 682 tỷ đồng.

- Tất toán toàn bộ trái phiếu.

- Giá cổ phiếu tăng gấp đôi, số lượng cổ đông tăng gấp đôi.

Kế hoạch huy động vốn:

- Chào bán 134 triệu cổ phiếu cho cổ đông hiện hữu với giá 10.000 đồng/cp.

- Phát hành 34 triệu cổ phiếu để hoán đổi khoản nợ 30 triệu USD với giá 20.000 đồng/cp.

- Phát hành 131 triệu cổ phiếu để trả cổ tức năm 2023 với tỷ lệ 15%.

- Phát hành 14,6 triệu cổ phiếu ESOP với giá 12.000 đồng/cp.

Mục tiêu dài hạn:

- Tăng trưởng lợi nhuận trên 20% mỗi năm trong 3 năm tới.

- Tiếp tục mở rộng quỹ đất.

- Xây dựng kế hoạch phát triển giai đoạn 2024-2028.

Một số điểm đáng chú ý khác:

- PDR đã bán mảng KCN nhưng vẫn tiếp tục đầu tư vào lĩnh vực này nếu có cơ hội.

- Dự án Phan Đình Phùng (Tp.HCM) đang gặp vướng mắc pháp lý.

- PDR đã thay đổi đối tác phân phối sản phẩm và sẽ kiểm soát tài chính chặt chẽ hơn.

Tình hình tài chính:

- Lợi nhuận quý 1/2024 đến từ tiền phạt hợp đồng và một số hoạt động khác.

- Lượng tiền mặt còn lại rất ít (19 tỷ đồng) nhưng ban lãnh đạo khẳng định không ảnh hưởng đến hoạt động của công ty.

Cổ tức:

- Tỷ lệ chia cổ tức năm 2024: PDR dự kiến chia cổ tức bằng cổ phiếu với tỷ lệ tối thiểu 92% lợi nhuận sau thuế. Điều này có nghĩa là cổ đông sẽ nhận thêm cổ phiếu thay vì tiền mặt.

- Phát hành cổ phiếu trả cổ tức năm 2023: PDR dự kiến phát hành tối đa 131 triệu cổ phiếu để trả cổ tức năm 2023 với tỷ lệ 15%. Cổ đông sở hữu 100 cổ phiếu sẽ được nhận thêm 15 cổ phiếu mới.