Phân Tích So Sánh DPM & DCM – Động Lực Từ Giá Urea Mới Nhất

1. Giá Urea Cập Nhật & Tác Động Ngành

- Giá Urea FOB Trung Đông hiện nay: ~412 USD/tấn (vượt ngưỡng 400 USD trong tuần qua).

- Chi phí sản xuất điển hình: ~180 USD/tấn (gồm khí đầu vào ~112 USD + OPEX ~68 USD).

- Biên lợi nhuận gộp ước tính: ≈232 USD/tấn ⇒ 56%, quá hấp dẫn.

Diễn giải: Nguồn cung toàn cầu vẫn co hẹp trong khi nhu cầu vụ hè–thu tăng cao, tạo áp lực giữ giá ở vùng 400+ USD/tấn, giúp các nhà sản xuất Việt Nam hưởng lợi mạnh mẽ.

2. Tổng Công ty Phân bón Dầu khí (DPM)

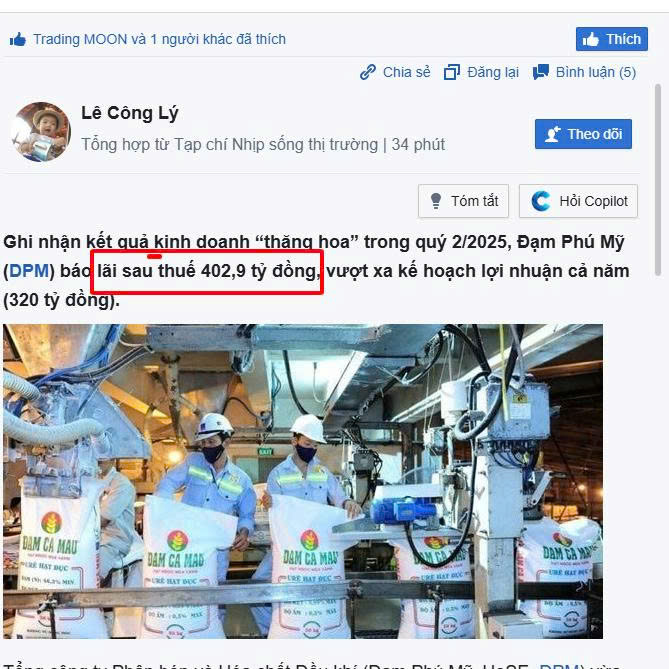

- Giá thị trường: 33.000 VND/cp

- Q1/2025: Doanh thu 3.692 tỷ VND (+11% YoY); LNTT 203 tỷ (chi phí dự phòng “ăn mòn”).

-

Kỳ vọng Q2/2025:

- Sản lượng ~195.000 tấn ⇒ lợi nhuận gộp ~1.050 tỷ VND.

- LNST dự phóng 450–600 tỷ, khi khoản phải thu được “book” trở lại.

- Định giá & chiến lược: P/E forward ~6–7x, dividend yield ~6%, mua quanh 32–33 k, kỳ vọng 37–38 k trong 1–2 quý, stop-loss 31 k.

3. CTCP Phân bón Dầu khí Cà Mau (DCM)

- Giá thị trường: 28.500 VND/cp

- Q1/2025: Doanh thu 3.985 tỷ VND; LNTT ~440 tỷ (+19% YoY), biên lợi nhuận gộp ước trên 50%.

-

Kỳ vọng Q2/2025:

- Sản lượng dự kiến 220.000 tấn.

- Lợi nhuận gộp ~1.232 tỷ VND; LNST ước 500–650 tỷ, tiếp tục xu hướng phục hồi.

- Định giá & chiến lược: P/E forward ~5–6x (EPS dự phóng ~5.000 VND), dividend yield ~5,5%, vùng mua 27–28 k, kỳ vọng 32–34 k trong 1–2 quý, stop-loss 26 k.

4. So Sánh & Lựa Chọn

| Tiêu chí | DPM | DCM |

|---|---|---|

| Giá ure ảnh hưởng | Biên gộp ~56% | Biên gộp ~52–54% |

| Khả năng phục hồi | LNST Q2 dự phóng 450–600 tỷ | LNST Q2 dự phóng 500–650 tỷ |

| Định giá forward | P/E ~6–7x | P/E ~5–6x |

| Cổ tức (dividend) | ~6% | ~5,5% |

| Mục tiêu giá 1–2 quý | 37–38 k | 32–34 k |

| Stop-loss | 31 k | 26 k |

- DPM có lợi thế biên gộp nhỉnh hơn, tài chính lành mạnh, lộ trình “book” khoản phải thu rõ ràng.

- DCM ghi nhận lợi nhuận trước thuế Q1 cao hơn và sản lượng lớn hơn, định giá hơi hấp dẫn hơn.

5. Kết Luận

- Cả DPM và DCM đều hưởng lợi trực tiếp từ giá ure neo cao trên 400 USD/tấn với biên lợi nhuận gộp 50–56%.

- DPM phù hợp nhà đầu tư ưu tiên cổ tức cao và pha trộn tăng giá, DCM hấp dẫn cổ tức và hiệu quả sản xuất.

- Chiến lược: Giảm tỷ trọng khi vượt các mốc mục tiêu, quản trị rủi ro tại các mức stop-loss để bảo đảm lợi nhuận.

Đây là thời điểm vàng để đánh giá, cân nhắc gia tăng tỷ trọng hai “ông lớn” phân bón Việt Nam, đón đầu chu kỳ tăng trưởng lợi nhuận mạnh mẽ trong 1–2 quý tới.