Những việc cần làm:

- Tự liệt kê ra những doanh nghiệp và ngành nghề “được chọn” trong nền kinh tế

- Đánh giá các doanh nghiệp “thị trường chỉnh phát” là TỰ TIN MÚC NGAY

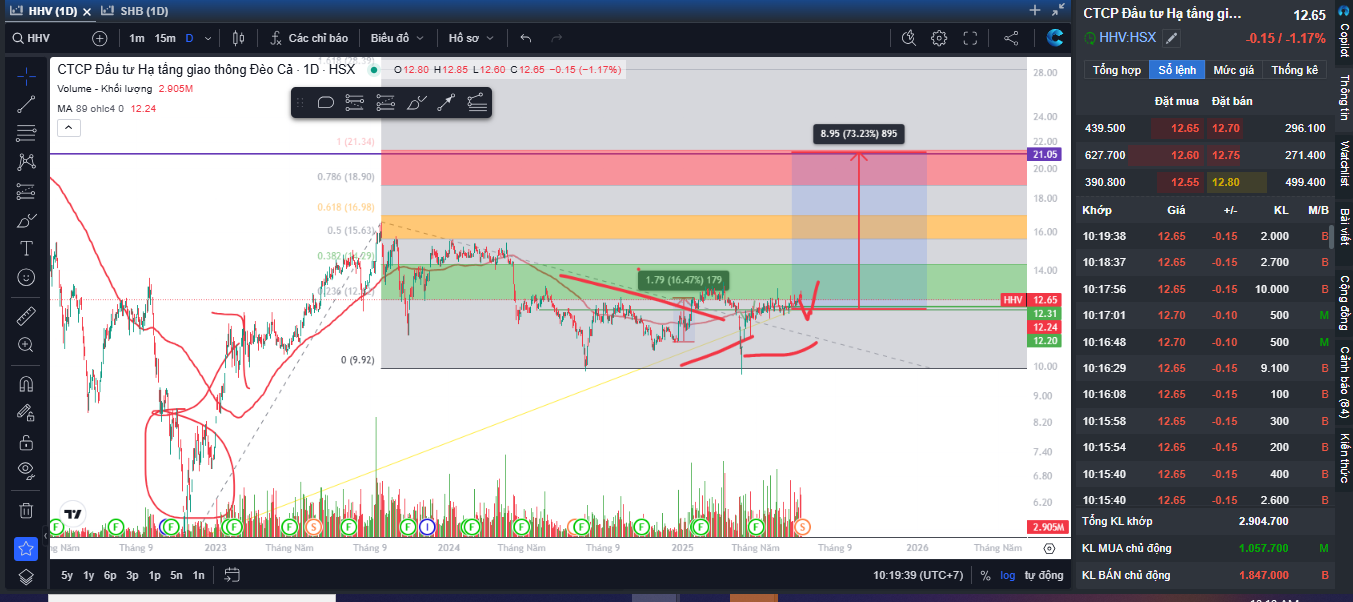

- Đánh dấu các vùng quan trọng của thị trường, theo dõi khối lượng và bối cảnh thị trường. Ví dụ: Thị trường chỉnh những vào nhịp rũ, hay phân phối, hay ngẹo hẳn

“thông thường giai đoạn thị trường tăng điểm - có rất nhiều lý do khiến 1 Nhà Đầu Tư “bị cóng” tạm thời dẫn đến bỏ mất giai đoạn thị trường tăng điểm ngon ăn nhất mà mỗi 5 năm chờ đợi mới lại xuất hiện một lần trong vài tháng”

Đánh giá doanh nghiệp thì đánh cái gì?

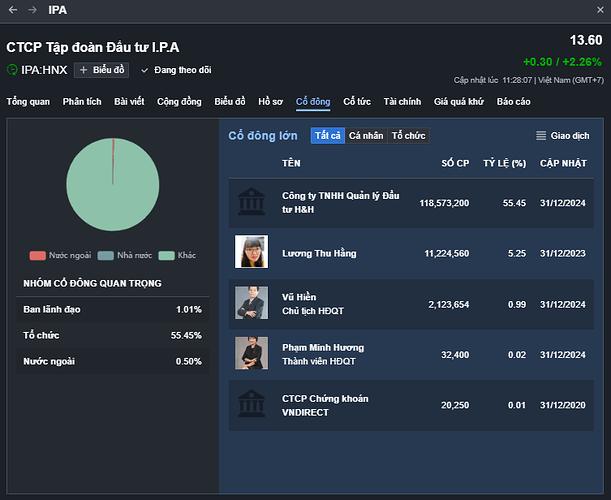

- Ban lãnh đạo, tầm nhìn, uy tín, mong muốn…sự hỗ trợ từ chính phủ và định hướng phát triển vỹ mô. ĐẶC BIỆT CƠ CẤU SỞ HỮU - KHẢ NĂNG KIỂM SOÁT LƯỢNG CỔ PHIẾU LƯU THÔNG

- Sản phẩm kinh doanh, dịch vụ của doanh nghiệp…khoảng chống thị trường. Câu chuyện nào "giúp cổ phiếu thỏa sức phân phối khi thị trường lên các vùng giá cao…

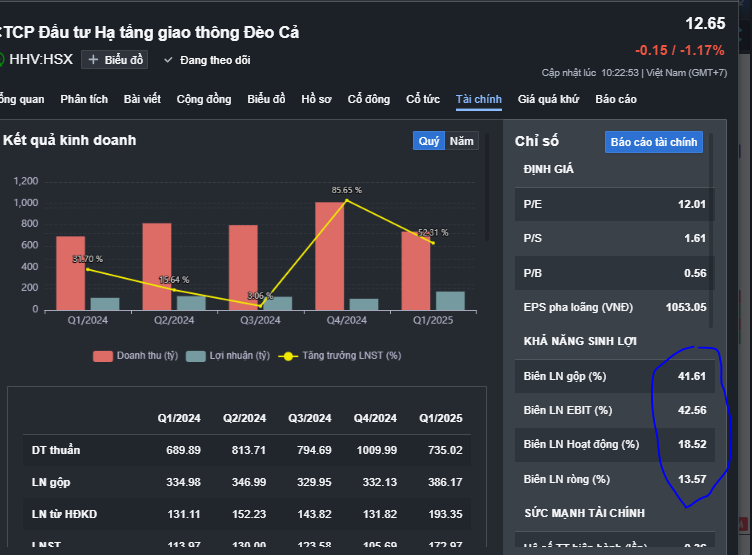

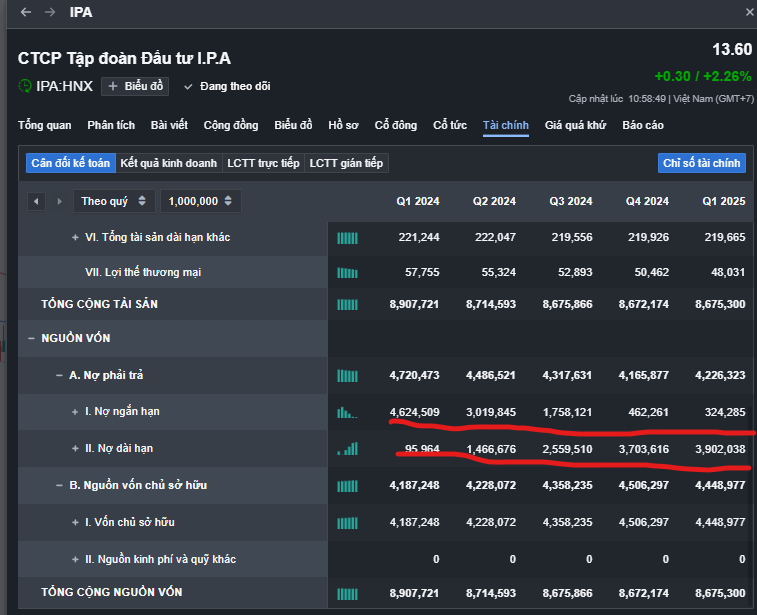

- Tình hình tài sản, tài chính…khả năng tăng thu, giảm chi…giảm nợ tăng lợi nhuận.

- Định giá thị trường chung, nhóm ngành và cổ phiếu…dự phóng về khả năng thị trường sẽ trả giá cao trong tương lai cho cổ phiếu, thị trường. Hãy nhớ với lướt sóng. Quan trọng nhất là “phải tìm được người mua” trong tương lai cho lượng CP hiện tại bạn mua.

Điểm mặt các doanh nghiệp “tự tin múc khi thị trường rung lắc”: