GIL kiểu doanh nghiệp hồi sinh, có thể là hàng hiếm trên thị trường.

Năm 2022, sau scandal với Amazon (Amazon đơn phương hủy đơn hàng lớn), thiệt hại cả ngàn tỷ đồng, từ dn có mức LN 300 - 400 tỷ/năm, giá cổ phiếu đỉnh cao 5x thì trong 2 năm tiếp theo dn chỉ lại vỏn vẹn 30 tỷ đồng/năm vs giá hiện tại 16.x.

=> GIL đã nộp đơn kiện Amazon lên tòa án Mỹ và đã được thụ lý (tức vụ kiện có cơ sở pháp lý) và theo thông tin mới nhất từ đại hội cổ đông vừa qua thì dự kiến quý 3/2025 thì GIL sẽ thu hồi được thiệt hại.

=> Có thể đây là dấu hiệu về bước hồi sinh của 1 dn dệt may hàng đầu Việt Nam.

(Đại hội cổ đông ngay sau đợt sập thuế quan, có thể nhiều nđt còn rối ren nên chưa public nhiều)

Về hoạt động kinh doanh sắp tới:

- LN kế hoạch năm 2025 tăng 5 lần so với năm 2024.

Quý 1/2025 bị chi phí giải phóng kcn Huế ăn mòn nhưng LN vẫn dương. Tổng kcn hơn 1000 ha, bắt đầu vào vụ mạnh từ quý 2/2025. (khách hàng xk qua EU)

Đầu tư lớn mở rộng sx xưởng may ngàn tỏi… Đơn hàng làm không kịp cho đối tác.

Cũng từ quý 2/2025 sẽ thu về doanh thu lớn vs ổn định từ core may mặc, từ đối tác lớn thú nhồi bông của châu Âu (mới ký cuối năm 2024).

Cổ tức 2024 1k + cổ tức 2025 dự 1k, BV = 24k. Giá hiện tại 16.x, giá max năm 2022: 50.x

=> DN đang bước vào chu kỳ phục hồi tăng trưởng mạnh mẽ.

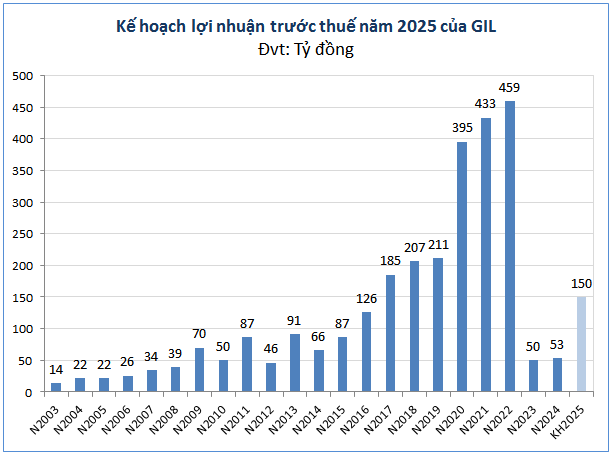

ĐHĐCĐ GIL: Thị trường xuất khẩu chính là châu Âu, cơ sở nào cho mục tiêu lãi 150 tỷ?

15/04/2025 19:11

Mặc dù hoạt động trong 2 lĩnh vực chịu ảnh hưởng từ thuế quan Mỹ là xuất khẩu hàng may gia dụng và bất động sản khu công nghiệp, Ban lãnh đạo CTCP Sản xuất Kinh doanh và Xuất nhập khẩu Bình Thạnh (Gilimex: HOSE: GIL) vẫn tự tin sẽ hoàn thành mục tiêu lợi nhuận 150 tỷ đồng đề ra cho năm 2025, gấp 2.8 lần kết quả năm 2024.

Sáng 15/04/2025, ĐHĐCĐ thường niên năm 2025 của GIL đã thông qua phương án phân phối lợi nhuận năm 2024, kế hoạch kinh doanh và ngân sách đầu tư năm 2025 cùng một số nội dung quan trọng khác.

ĐHĐCĐ thường niên năm 2025 của GIL diễn ra vào sáng ngày 15/04 đã thông qua tất cả các tờ trình

Khép lại năm 2024, GIL ghi nhận doanh thu thuần gần 711 tỷ đồng và lợi nhuận ròng hơn 26 tỷ đồng, lần lượt giảm 24% và 8% so với năm 2023.

Kết quả kinh doanh qua các năm của GIL

So với kế hoạch năm đề ra, Công ty chỉ hoàn thành hơn 47% chỉ tiêu doanh thu và 26% lợi nhuận. GIL cho biết nguyên nhân chính xuất phát từ nhu cầu khách hàng sụt giảm và áp lực giảm giá cho khách hàng.

Tuy không hoàn thành kế hoạch kinh doanh, GIL vẫn chốt chia cổ tức năm 2024 bằng tiền mặt với tỷ lệ 10%, tương đương gần 102 tỷ đồng như đã dự kiến ở ĐHĐCĐ thường niên năm 2023.

Không bị ảnh hưởng nhiều bởi thuế quan Mỹ

Sang năm 2025, Gilimex đặt mục tiêu doanh thu 1,200 tỷ đồng và lợi nhuận trước thuế hợp nhất đạt 150 tỷ đồng, lần lượt tăng 69% và gấp 2.8 lần thực hiện năm 2024. Tỷ lệ cổ tức năm 2025 dự kiến 10%.

Nguồn: VietstockFinance

Tại đại hội, nói về cơ sở lợi nhuận 150 tỷ đồng năm 2025, bà Phạm Thị Ánh Nguyệt – Giám đốc GIL cho biết Công ty đã ký kết hợp tác với một khách hàng chiến lược từ cuối năm 2024 – đây là đối tác tiềm năng trong lĩnh vực thú nhồi bông cho trẻ em, thuộc phân khúc cao cấp, mang lại giá trị bán hàng và doanh thu lớn cho GIL.

Hiện tại, công suất mà Công ty chào bán mới chỉ đáp ứng khoảng 30% so với nhu cầu thực tế của khách hàng này. Từ năm 2025 và giai đoạn 3–5 năm tới, đối tác đã đề nghị Công ty nâng công suất cung ứng lên gấp 3 lần hiện nay. Với quy mô nhà máy hiện có khoảng 3,000 công nhân, Công ty đặt kế hoạch mở rộng lực lượng lao động lên khoảng 10,000 người trong vòng 3–5 năm, qua đó nâng công suất sản xuất tương ứng. Riêng năm 2025, phần công suất hiện hữu Công ty cung ứng cho khách hàng này tăng gấp đôi so với năm 2024. Do đó, với đơn hàng ổn định, nhu cầu tăng mạnh và lộ trình mở rộng rõ ràng, mục tiêu lợi nhuận 150 tỷ đồng hoàn toàn trong tầm tay.

“Chúng tôi tự tin sẽ hoàn thành mục tiêu đề ra trong quý 1/2025, ngay cả trong trường hợp Mỹ áp thuế với hàng hóa từ Việt Nam. Nguyên nhân là bởi hoạt động sản xuất – kinh doanh của Công ty không chịu ảnh hưởng lớn, do thị phần xuất khẩu sang Mỹ hiện chỉ chiếm chưa đến 10%. Thị trường chính của chúng tôi là châu Âu, với nhóm khách hàng cao cấp, có giá trị đơn hàng cao và ít bị tác động bởi các yếu tố thuế quan.

Bên cạnh đó, nhu cầu thị trường đang có xu hướng tăng mạnh. Khách hàng hiện hữu liên tục đề nghị tăng công suất cung ứng, cho thấy nhu cầu tiêu thụ thực sự cao và ổn định. Vì vậy, việc Mỹ áp thuế không ảnh hưởng đến kế hoạch kinh doanh của Công ty giai đoạn này. Với nền tảng đó, chúng tôi kỳ vọng sẽ hoàn thành 100% kế hoạch doanh thu năm 2025 như đã đề ra”, bà Nguyệt chia sẻ.

Theo bà Nguyệt, để đáp ứng đơn hàng từ đối tác trên, Công ty sẽ đầu tư phát triển mở rộng thêm nhà máy mới với giá trị tối đa 520 tỷ đồng thông qua mua cổ phần hoặc mua tài sản hiện hữu tại tổ chức khác với tỷ lệ sở hữu từ 51-100%.

Liên quan đến vụ kiện với Amazon, bà Nguyệt cho biết dự kiến trong quý 3 năm nay Công ty sẽ thu hồi được phần tổn thất từ tranh chấp này.

Khả năng trả gốc và lãi vay ngân hàng 3,000 tỷ đồng

Về kế hoạch đầu tư, năm nay Gilimex dự kiến ngân sách cho đầu tư phát triển sản xuất kinh doanh đạt 1,100 tỷ đồng và vay ngân hàng 3,000 tỷ đồng để tài trợ vốn hoạt động.

Bà Nguyệt cho biết khoản vay ngân hàng 3,000 tỷ đồng là vay thế chấp tài sản hình thành tương lai. Khoản vay phục vụ cho hoạt động sản xuất kinh doanh, phát triển các khu công nghiệp tại Bắc Giang, Vĩnh Long, Huế và các dự án khác thuộc hệ thống khu công nghiệp đang triển khai. Lãi suất của khoản vay này đang được áp dụng ở mức ưu đãi và Công có khả năng trả đầy đủ cả gốc và lãi đúng hạn theo quy định ngân hàng.

Thuế quan Mỹ là thách thức nhưng cũng là cơ hội

Theo ông Hoàng Tiến Đạt – Tổng Giám đốc CTCP Khu Công nghiệp Gilimex: “Nếu nói tình hình hiện nay thuế quan Mỹ không gây ảnh hưởng là không chính xác, tuy nhiên, đến thời điểm này, chúng tôi chưa ghi nhận tác động tiêu cực rõ ràng nào.

Sau khi có thông tin về việc áp thuế, chúng tôi vẫn tiếp tục đón tiếp nhiều nhà đầu tư, trong đó có cả nhà đầu tư Trung Quốc và một số nhà đầu tư đã hiện diện tại Việt Nam. Họ vẫn bày tỏ sự quan tâm, thậm chí đề nghị được tham quan và tìm hiểu thêm về cơ hội mở rộng đầu tư tại khu vực của chúng tôi”.

Ông Đạt đánh giá nếu hoạt động kinh doanh của nhà đầu tư không liên quan trực tiếp đến nhóm hàng hóa bị áp thuế, thì Việt Nam vẫn là điểm đến hấp dẫn nhờ chính sách xúc tiến và hỗ trợ đầu tư rõ ràng.

“Trong hai tuần vừa qua, dù có những lo lắng nhất định, nhưng thực tế là chúng tôi vẫn tiếp đón được nhiều khách hàng tiềm năng – đặc biệt là các doanh nghiệp xuất khẩu sang thị trường châu Âu. Đây là tín hiệu tích cực, cho thấy Việt Nam và khu vực miền Trung vẫn là lựa chọn ưu tiên trong mắt các nhà đầu tư.

Chúng tôi sẽ tiếp tục theo dõi sát diễn biến trong nước và quốc tế liên quan đến chính sách thuế để kịp thời điều chỉnh kế hoạch bán hàng và xúc tiến đầu tư cho phù hợp. Đồng thời, chúng tôi duy trì liên hệ chặt chẽ với các nhà đầu tư đã đến thăm khu vực trong thời gian qua để cập nhật thông tin về tiến độ hạ tầng, các chính sách hỗ trợ đầu tư và mở rộng dự án. Bên cạnh đó, chúng tôi cũng giữ mối liên kết thường xuyên với các đơn vị tư vấn – là cầu nối quan trọng đưa nhà đầu tư thứ cấp đến Việt Nam. Các đơn vị này có uy tín cao và đóng vai trò như những “môi giới chiến lược”, vì vậy việc cung cấp đầy đủ và kịp thời thông tin cho họ là rất cần thiết”, ông Đạt chia sẻ.

“Trong thời gian tới, đặc biệt là trong 90 ngày đàm phán, nếu Việt Nam có những chính sách phù hợp và chủ động đàm phán hiệu quả thì sẽ thu hút dòng vốn đầu tư nước ngoài. Nhiệm vụ trước mắt của chúng tôi là đẩy nhanh giải phóng mặt bằng, hoàn thiện hạ tầng để sẵn sàng đón tiếp nhà đầu tư khi họ ra quyết định”, ông Đạt nêu.

![[IMG]](https://images.f247.com/original/4X/f/a/3/fa37819351560acadde1668b150a43da9c5681d7.jpeg "Xem ảnh lớn.")

![[IMG]](https://images.f247.com/original/4X/e/b/f/ebf74ac07f1cdbebb17a746c834dcd53cb54c3a4.png "Xem ảnh lớn.")