Hòa Phát và Formosa đang chuẩn bị tài liệu, hồ sơ để khởi kiện điều tra chống bán phá giá thép cuộn cán nóng khổ rộng trên 1.880mm nhập khẩu từ Trung Quốc sau nghi vấn lẩn tránh thuế

HPG: Nếu Hoà Phát IPO mảng nông nghiệp thì sao?

IPO, niêm yết Hoà Phát Agri không chỉ giúp tăng cường nội lực cho tập đoàn thông qua vốn phát hành mới và thặng dư vốn cổ phần thu về, mà sẽ tái định giá lại toàn bộ group – tập đoàn công nghiệp tư nhân số 1 Việt Nam hiện nay. Hoà Phát từng vào TOP 4 vốn hoá với 235.000 tỷ đồng vào năm 2021, tuy nhiên sau đó nhiều lần rơi ra khỏi TOP 10. Hiện nay, vốn hoá HPG ở mức 230.000 tỷ đồng, còn thấp hơn đỉnh lịch sử cách đây 4 năm, và xếp vị trí thứ 8 trong danh sách vốn hoá, bằng 42% TOP 1 Vietcombank và 45% Vingroup, cái tên ở vị trí thứ 2.

2025 là một năm mang tính bước ngoặt của Hoà Phát. Đầu tháng 9/2025, lò cao số 2 Dự án Dung Quất 2 đã sản xuất mẻ gang đầu tiên. Vào cuối tháng 3/2025, lò cao số 1 dự án Dung Quất 2 cũng đã vận hành thương mại. Từ năm 2026, năng lực sản xuất thép của Hoà Phát lên tới 16 triệu tấn/ năm, trong đó có 9 triệu thép HRC, thép chất lượng cao.

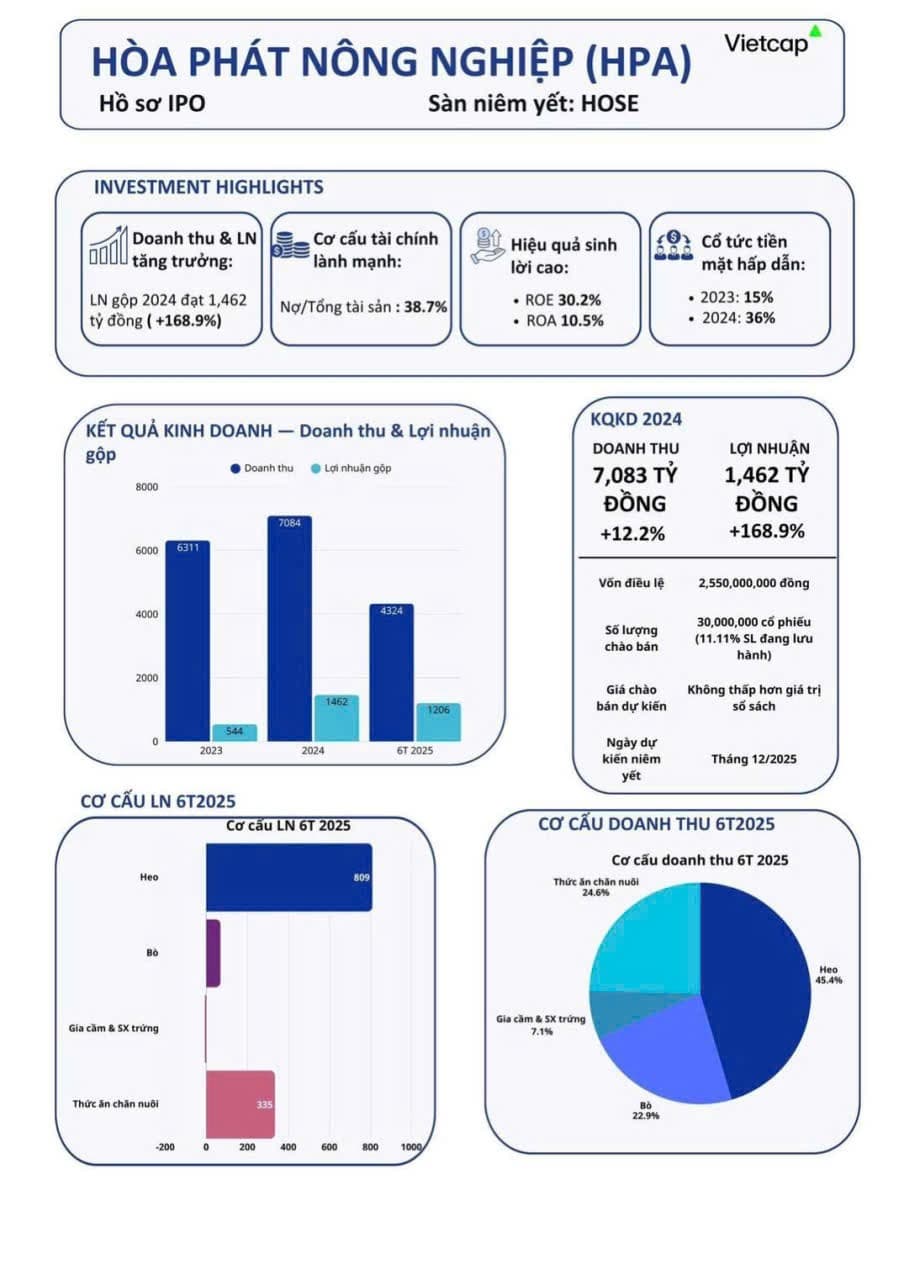

*HPG chính thức nộp hồ sơ IPO cho Nông nghiệp Hòa Phát (mã: HPA)

- HPG hiện đang sở hữu 94.9992% tại HPA.

- Vốn điều lệ: 2,550 tỷ VNĐ.

- Quy mô chào bán: 30 triệu cổ phiếu phổ thông.

- Tỷ lệ sở hữu nước ngoài (FOL): 100%; sở hữu khối ngoại hiện tại: 0%.

- Sàn giao dịch: HOSE; mã cổ phiếu: HPA.

- Thời gian niêm yết dự kiến: T12/2025.

- Mục đích sử dụng vốn: mở rộng kinh doanh, bổ sung vốn lưu động.

- Thông tin về IPO của HPA

- Giá chào bán: Không thấp hơn giá trị sổ sách 11.887 đồng/cổ phiếu.

- Số lượng cổ phiếu: Dự kiến chào bán tối đa 30 triệu cổ phiếu.

- Mục đích huy động vốn: Góp vốn vào các trang trại, nhà máy thức ăn chăn nuôi, bổ sung vốn lưu động và đầu tư vào khu vực miền Trung - miền Nam.

- Kế hoạch niêm yết: Sớm nhất vào tháng 12/2025 trên sàn HOSE.

- Đóng góp của mảng Nông nghiệp

- Mảng nông nghiệp là lĩnh vực đóng góp lớn thứ hai cho HPG, sau mảng thép.

- Trong 6 tháng đầu năm 2025, doanh thu và lợi nhuận của mảng này tăng lần lượt +38% YoY và +130% YoY nhờ giá heo hơi và giá trứng tăng.

- Lợi nhuận ròng của HPA năm 2025 dự kiến đạt khoảng 1,600 tỷ đồng, tương ứng EPS ~6.274 đồng.

![]() Theo kế hoạch, Nông nghiệp Hòa Phát sẽ niêm yết cổ phiếu lên sàn giao dịch chứng khoán TP. Hồ Chí Minh sớm nhất vào tháng 12.2025 với mã dự kiến là HPA.

Theo kế hoạch, Nông nghiệp Hòa Phát sẽ niêm yết cổ phiếu lên sàn giao dịch chứng khoán TP. Hồ Chí Minh sớm nhất vào tháng 12.2025 với mã dự kiến là HPA.

![]() Dự kiến HPA sẽ chào bán tối đa 30 triệu cổ phiếu cho các nhà đầu tư. Nguồn vốn huy động được sẽ ưu tiên góp vốn vào các trang trại, nhà máy thức ăn chăn nuôi, và bổ sung vốn lưu động cho hoạt động kinh doanh.

Dự kiến HPA sẽ chào bán tối đa 30 triệu cổ phiếu cho các nhà đầu tư. Nguồn vốn huy động được sẽ ưu tiên góp vốn vào các trang trại, nhà máy thức ăn chăn nuôi, và bổ sung vốn lưu động cho hoạt động kinh doanh.

![]() Vốn từ IPO cũng nhằm mở rộng quy mô sản xuất, tối ưu chuỗi cung ứng, và đầu tư vào khu vực miền Trung - miền Nam.

Vốn từ IPO cũng nhằm mở rộng quy mô sản xuất, tối ưu chuỗi cung ứng, và đầu tư vào khu vực miền Trung - miền Nam.

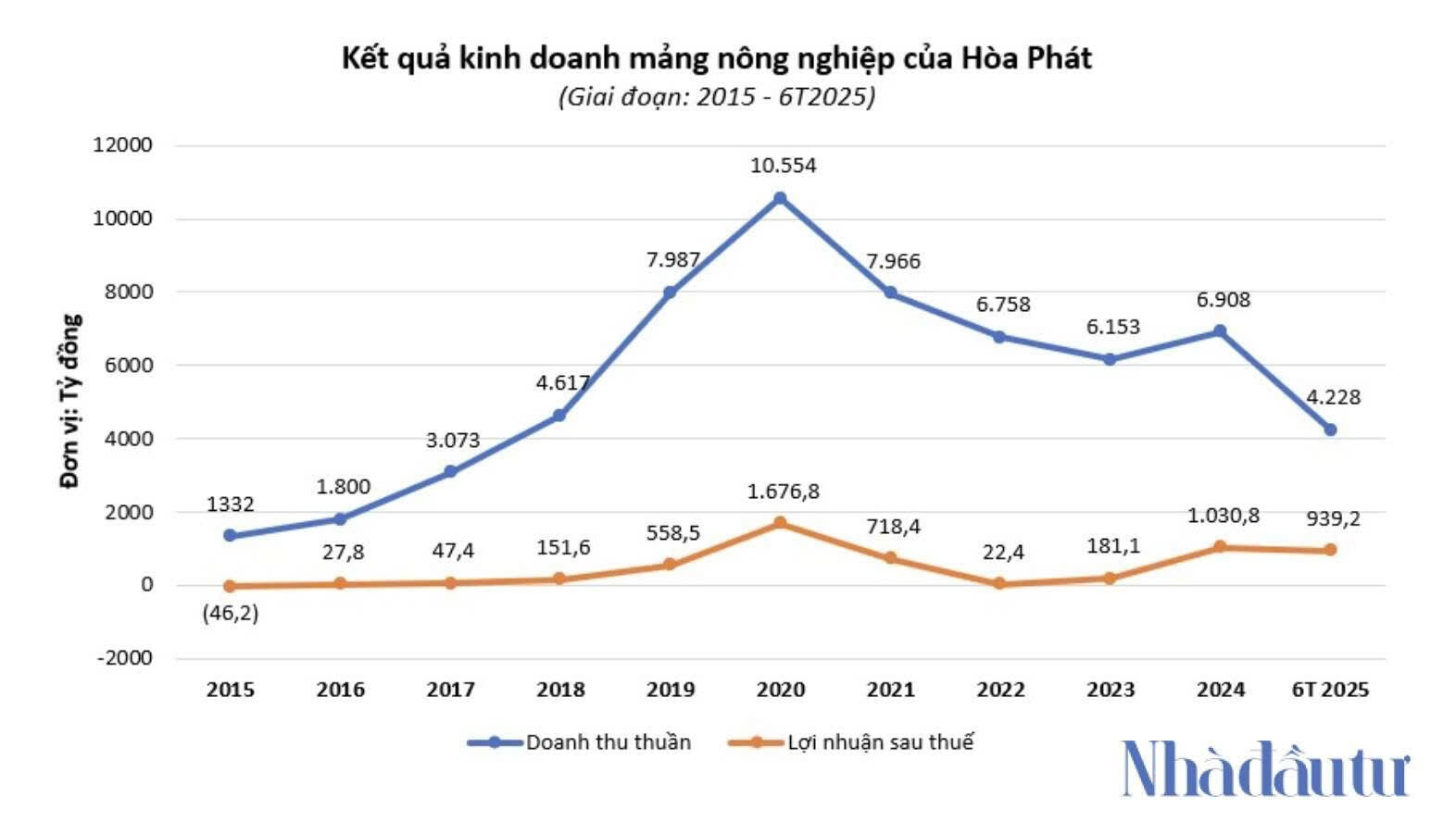

![]() Về kết quả kinh doanh, Nông nghiệp Hòa Phát luôn có đóng góp lớn thứ 2 cho Tập đoàn Hòa Phát sau lĩnh vực cốt lõi là thép. Doanh thu thuần năm 2024 đạt 7.084 tỷ đồng, tăng 12,2% so với năm 2023. 6 tháng đầu năm 2025, Công ty ghi nhận 4.325 tỷ doanh thu, tăng mạnh so với cùng kỳ và bằng 61% cả năm 2024.

Về kết quả kinh doanh, Nông nghiệp Hòa Phát luôn có đóng góp lớn thứ 2 cho Tập đoàn Hòa Phát sau lĩnh vực cốt lõi là thép. Doanh thu thuần năm 2024 đạt 7.084 tỷ đồng, tăng 12,2% so với năm 2023. 6 tháng đầu năm 2025, Công ty ghi nhận 4.325 tỷ doanh thu, tăng mạnh so với cùng kỳ và bằng 61% cả năm 2024.

![]() Lợi nhuận gộp của Công ty tăng trưởng ngoạn mục trong giai đoạn 2023 - 2025. Năm 2024 đạt 1.462 tỷ đồng, tăng 169% so với 2023 (544 tỷ đồng). 6 tháng đầu năm 2025, HPA ghi nhận 1.206 tỷ đồng lợi nhuận gộp, tương đương 83% cả năm 2024. Điều này giúp cho Công ty đạt mức lợi nhuận sau thuế tăng vọt với 939 tỷ đồng sau 6 tháng đầu năm, gấp 2,3 lần cùng kỳ 2024. Dự kiến, lợi nhuận ròng năm 2025 của HPA đạt khoảng 1.600 tỷ đồng, tương ứng với EPS ~6.274 đồng.

Lợi nhuận gộp của Công ty tăng trưởng ngoạn mục trong giai đoạn 2023 - 2025. Năm 2024 đạt 1.462 tỷ đồng, tăng 169% so với 2023 (544 tỷ đồng). 6 tháng đầu năm 2025, HPA ghi nhận 1.206 tỷ đồng lợi nhuận gộp, tương đương 83% cả năm 2024. Điều này giúp cho Công ty đạt mức lợi nhuận sau thuế tăng vọt với 939 tỷ đồng sau 6 tháng đầu năm, gấp 2,3 lần cùng kỳ 2024. Dự kiến, lợi nhuận ròng năm 2025 của HPA đạt khoảng 1.600 tỷ đồng, tương ứng với EPS ~6.274 đồng.

1 Likes

Quý 4 chu kì ngành thép nội địa?

Công ty chứng khoán vừa nhận định 2 mảng thép và nông nghiệp sẽ là động lực chính thúc đẩy kết quả kinh doanh quý III/2025 của Hòa Phát (HPG).

Doanh thu thuần dự kiến đạt khoảng 43.700 tỷ đồng, lãi sau thuế gần 3.800 tỷ đồng, lần lượt tăng 28% và 24% so với cùng kỳ. Động lực tăng trưởng chính vẫn đến từ 2 trụ cột là mảng thép và nông nghiệp.

Qúy 3 này HPG có bảo trì lò cao nên công suất chưa thực sự full, điểm tăng trưởng mạnh nhất sẽ là từ quý 4/2025 trở ra.

HPG - Hồ sơ yêu cầu điều tra việc lẩn tránh thuế chống bán phá giá được xác nhận hợp lệ

- Ngày 10/9/2025, Cục Phòng vệ thương mại (PVTM) thuộc Bộ Công Thương đã tiếp nhận hồ sơ của các nhà sản xuất trong nước (tức HPG và Formosa) đề nghị điều tra việc lẩn tránh thuế chống bán phá giá (CBPG) đối với sản phẩm HRC có khổ rộng từ 1.880 mm đến dưới 2.300 mm có xuất xứ từ Trung Quốc (tức HRC khổ rộng).

- Ngày 18/9/2025, Cục PVTM xác nhận hồ sơ đã đáp ứng đầy đủ quy định pháp luật về phòng vệ thương mại.

- Trong vòng 45 ngày, Cục PVTM sẽ tiến hành rà soát chi tiết hồ sơ và báo cáo Bộ Công Thương để xem xét tiến hành điều tra hoặc không tiến hành điều tra vụ việc.

- Quan điểm của chúng tôi: Nếu thuế được áp lên cả HRC khổ rộng, HPG và Formosa sẽ hưởng lợi về cả sản lượng và giá bán HRC do giảm áp lực cạnh tranh từ hàng nhập khẩu giá rẻ. Ngược lại, các công ty tôn mạ nhiều khả năng sẽ chịu tác động tiêu cực nhẹ do HRC là nguyên vật liệu đầu vào.

Cập nhật một chút tin tức ngành thép hôm nay nhé cả nhà:

-

Ngày 10 tháng 9 năm 2025, Cục Phòng vệ thương mại (Cơ quan điều tra) tiếp nhận Hồ sơ yêu cầu điều tra chống lẩn tránh biện pháp chống bán phá giá đối với sản phẩm thép cán nóng HRC khổ rộng lớn hơn 1.880mm và nhỏ hơn 2.300mm xuất xứ từ Cộng hòa nhân dân Trung Hoa từ đại diện của ngành sản xuất trong nước (Bên yêu cầu).

-

EU khởi xướng điều tra chống bán phá giá CRC 5 quốc gia, trong đó có Việt Nam

-

Hoa Sen báo tăng giá lần 4 liên tiếp với tôn, ống thép trong tháng 9. Nhiều nhà máy sẽ tăng giá cuối tuần này hoặc đầu tuần tới. Một số khác dự kiến cũng tăng ở cuối tháng 9. Đà tăng có thể vẫn duy trì sau đó, chủ yếu phụ thuộc diễn biến cầu sau khi hết tháng 7 âm lịch.

-

Giá thép tại Trung Quốc giảm rõ hơn, chủ yếu do cầu cải thiện chậm. Mưa bão lan rộng ảnh hưởng tới cầu thực tế. Trong khi việc thiếu chính sách định hướng ảnh hưởng tới giá kỳ hạn. Việc Mỹ chuẩn bị bổ sung sản phẩm hạ nguồn thép chịu thuế mục 232 cũng ảnh hưởng tới thị trường.

Nguồn: FinSuccess tổng hợp

Ngày 18/9, Cục Phòng vệ Thương mại (TRAV) xác nhận rằng hồ sơ của bên nộp đơn về hành vi lẩn tránh biện pháp chống bán phá giá (AD) đối với sản phẩm thép cuộn cán nóng (HRC) khổ rộng có xuất xứ từ Trung Quốc đã đầy đủ và hợp lệ theo quy định pháp luật về phòng vệ thương mại.

Trong vòng 45 ngày kể từ ngày tiếp nhận hồ sơ đầy đủ và hợp lệ, TRAV sẽ tiến hành thẩm định chi tiết nội dung hồ sơ để trình Bộ trưởng Bộ Công Thương xem xét việc có khởi xướng điều tra vụ việc hay không.

https://nguoiquansat.vn/eu-ra-phan-quyet-dieu-tra-cbpg-thep-hrc-viet-nam-mot-minh-hoa-phat-hpg-thoat-hiem-formosa-chiu-muc-12-1-sau-khieu-nai-bat-thanh-245474.html

Hòa phát khiếu nại thành công

Tập đoàn Hòa Phát (HoSE: HPG) đã bàn giao đơn hàng container đầu tiên cho Công ty Touax Container Leasing Pte Ltd – một trong những doanh nghiệp cho thuê container hàng đầu thế giới với hơn 40 năm kinh nghiệm. Lô sản phẩm này được sản xuất theo những yêu cầu kỹ thuật riêng biệt của Touax.

VinMetal: Phân tích việc Vingroup gia nhập thị trường thép

Vingroup mới đây đã công bố thành lập VinMetal, với kế hoạch đầu tư 10.000 tỷ đồng nhằm đạt công suất 5 triệu tấn thép mỗi năm. Dựa trên quy mô vốn đầu tư được công bố, chúng tôi giả định rằng VinMetal sẽ tập trung vào hoạt động cán thép thay vì đầu tư vào sản xuất thượng nguồn tích hợp hoàn chỉnh. Cách tiếp cận này sẽ yêu cầu nguồn cung phôi thép từ bên ngoài (thông qua nhập khẩu hoặc mua trong nước) để phục vụ hoạt động cán nội bộ thành sản phẩm thép thành phẩm.

Đánh giá tác động tiềm năng đến thị trường

Tác động cạnh tranh phụ thuộc hoàn toàn vào loại hình sản xuất mà VinMetal lựa chọn.

Để tham chiếu, sản lượng thép thô của Việt Nam năm FY24 đạt khoảng 22,1 triệu tấn, và được dự báo tăng lên 28 triệu tấn trong FY25 với việc bổ sung công suất từ Dự án Dung Quất Giai đoạn 2 (DQSC P2) của Hòa Phát.

Nếu công suất 5 triệu tấn của VinMetal là thép thô, điều này sẽ tương đương khoảng 18% tổng công suất hiện tại của cả nước, cho thấy nguy cơ gây xáo trộn lớn đối với thị trường.

Tuy nhiên, nếu 5 triệu tấn này là thép thành phẩm (chỉ bổ sung công suất cán), thì thị phần của VinMetal sẽ cần được so sánh với tổng sản lượng tiêu thụ thép dự báo năm FY25 là 34 triệu tấn (chưa tính đến một số dây chuyền mà Việt Nam hiện vẫn chưa lắp đặt).

Ngành thép đòi hỏi vốn đầu tư lớn, chuyên môn sâu, bí quyết công nghệ và mạng lưới phân phối được thiết lập sẵn, do đó chúng tôi sẽ tiếp tục theo dõi chặt chẽ diễn biến của dự án này. Chiến lược vận hành cuối cùng của VinMetal sẽ quyết định mức độ ảnh hưởng thực sự đến các doanh nghiệp thép hiện hữu tại Việt Nam.

Tóm lại, với việc chưa có nhiều thông tin chi tiết về dự án và quy mô vốn đầu tư chỉ ở mức 10.000 tỷ đồng (ngay cả khi có thêm vay nợ), quy mô này là chưa đủ cho hoạt động sản xuất thép thượng nguồn. Chi phí đầu tư sẽ còn cao hơn đáng kể nếu dự án hướng đến sản xuất thép đặc biệt, thép xanh hoặc thép chất lượng cao. Hơn nữa, nếu mục tiêu chính của dự án là tự cung ứng thép cho các dự án xe điện và hạ tầng của Vingroup, thì quy mô hiện tại vẫn quá nhỏ để đạt được hiệu quả đầu tư và quy mô kinh tế tối ưu. Do đó, chúng tôi cho rằng cần thêm nhiều thông tin chi tiết hơn để có thể đánh giá đầy đủ tính khả thi và hiệu quả đầu tư của dự án này.

Đối thủ nặng ký, nhưng HPG có công nghệ lõi nên cả nhà cứ yên tâm cầm nhé

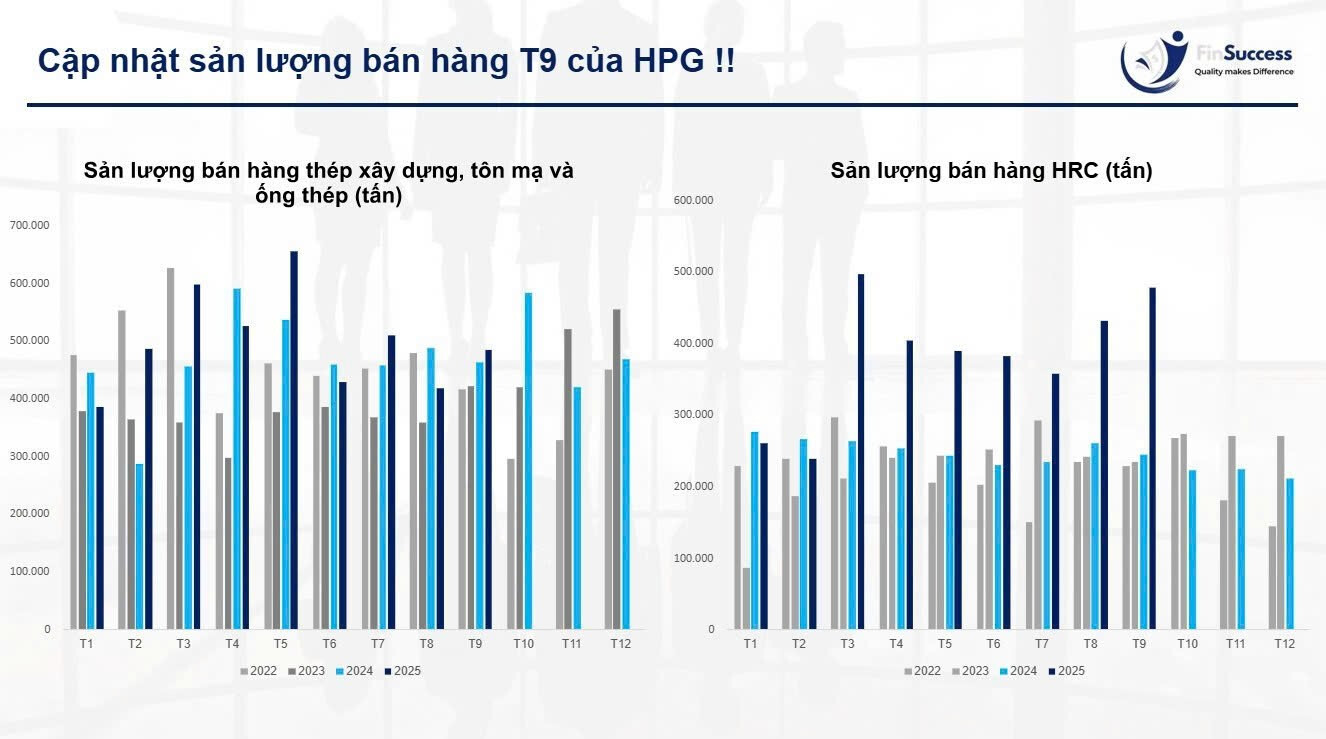

Cập nhật sản lượng bán hàng tháng 9 của HPG

- Tổng sản lượng bán hàng

- HPG đã bán được 1.071.000 tấn thép (tính cả phối thép) trong tháng 9 tăng 39% YoY và 24% MoM, đưa sản lượng thép bán ra trong quý 3 năm 2025 lên 2.801.683 tấn, tăng 19% YoY (mặc dù giảm 4% MoM do tính mùa vụ) hoàn thành 97% dự phóng của FinSuccess. Và lũy kế 9 tháng đầu năm sản lượng thép bán ra của HPG đã tăng 21% YoY, đạt 8.375.812 tấn

- Về HRC

- Trong tháng 9, HPG đã bán được 477.000 tấn HRC, tăng 95% so với cùng kỳ năm trước và tăng 11% so với tháng trước. Sau tháng đầu tiên vận hành toàn bộ 2 giai đoạn của nhà máy Dung Quất 2 thì hiệu suất sử dụng hiện đang ở ngưỡng 69%, thấp hơn dự phóng 74% của FinSuccess, tuy nhiên tháng 9 cũng là mua thấp điểm kèm với các vấn đề về mưa bão làm chậm tiến độ xây dựng nên xu hướng 3 tháng cuối năm sẽ có kết quả ấn tượng hơn đối với HRC.

- Về thị phần, HPG đã vượt qua Formosa (FMS) để trở thành nhà sản xuất HRC lớn nhất Việt Nam trong bảy tháng liên tiếp với thị phần là 56% trong 9 tháng đầu năm 2025 so với 45% trong năm tài chính 2024.

- Về thị trường, HPG chủ yếu bán HRC cho thị trường nội địa, với tỷ trọng 87%, chỉ còn 13% cho xuất khẩu. Tỷ lệ này đã thay đổi đáng kể so với mức 68% cho thị trường nội địa và 32% cho xuất khẩu trong quý 3 năm 2024

- Về sản phẩm hạ nguồn và thép xây dựng

- Tôn mạ và ống thép trong tháng 9 đều tăng trưởng khá ấn tượng lần lượt 18,3% và 25,8% YoY. Thép xây dựng thì tăng nhẹ 0.9% YoY phù hợp với dự phóng của chúng tôi

Nguồn: FinSuccess

Sáng nay, Hòa Phát (HPG) công bố sản lượng tiêu thụ thép quý 3/2025. Theo đó, trong tháng 9/2025, HPG bán được 1,071 triệu tấn thép, tăng 39% so với cùng kỳ (YoY) và 24% so với quý trước (QoQ).

Đáng chú ý:

- Thép HRC (tăng 95% YoY và 11% MoM) tiếp tục là mảng đóng góp lớn nhất trong cơ cấu tiêu thụ thép của HPG (chiếm 45%), vượt thép xây dựng (35%) trong hai tháng liên tiếp.

- Trong quý 3/2025, sản lượng HRC đạt mức kỷ lục (tăng mạnh 71% YoY) nhờ hiệu quả từ chính sách bảo hộ thương mại.

- Về thị phần, HPG đã vượt Formosa (FMS) để trở thành nhà sản xuất HRC lớn nhất Việt Nam trong 7 tháng liên tiếp, với thị phần 9M25 đạt 56%, so với 45% của cả năm 2024.

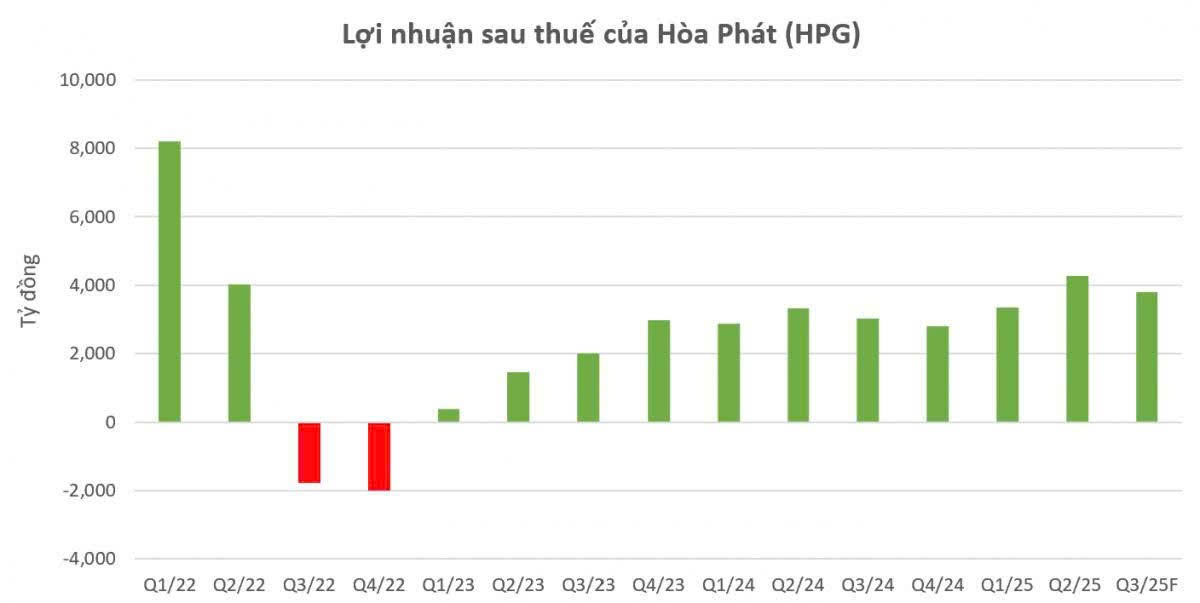

=> Dự báo LNST Q3/2025 đạt ~4.500 tỷ (49% YoY và 5,9% QoQ).