E quan sát trong 3 phiên sau đáo hạn phái sinh a ạ, đang backtest cơ bản qua vjc kéo thì thị trường đang không tín a ạ

Tin mới về HPG

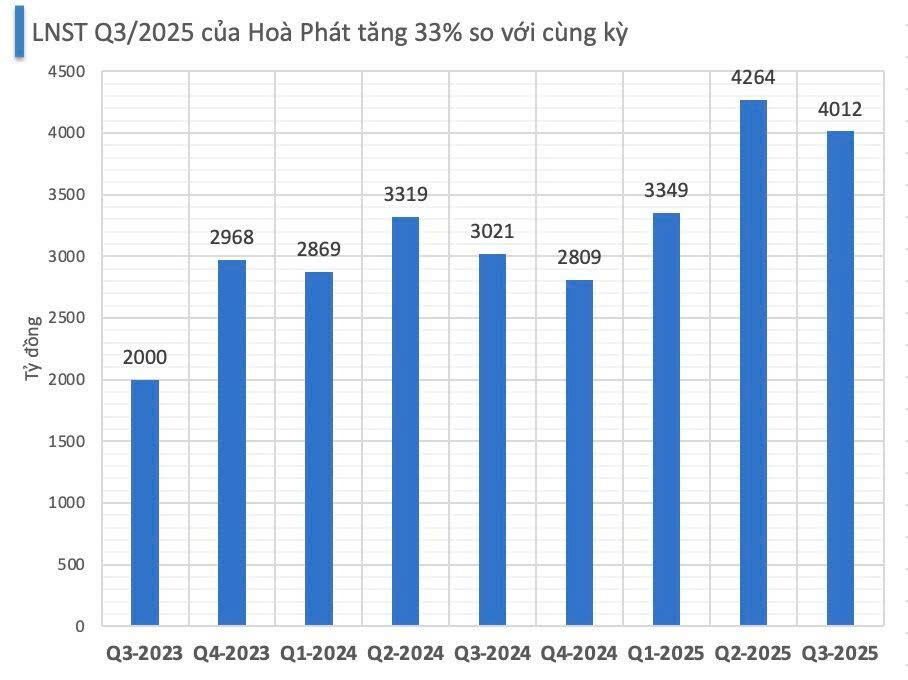

Cho quý 4/2025, VDSC kỳ vọng thị trường nội địa sẽ dần phục hồi và hỗ trợ cho sản lượng thép xây dựng của doanh nghiệp, khi hoạt động xây dựng được đẩy mạnh (hỗ trợ bởi thị trường bất động sản và các dự án đầu tư công) cùng với mua cao điểm của hoạt động xây dựng.

Nổi bật hơn, nhóm phân tích kỳ vọng sản lượng tiêu thụ HRC sẽ ghi nhận mức tăng trưởng rõ rệt và đạt 1,65 triệu tấn trong quý 4 (+38% so với cùng kỳ năm ngoái), với việc doanh nghiệp đã hoàn toàn đưa nhà máy DQ02 vào hoạt động (trong đó riêng trong tháng 10, sản lượng HRC ước tính đạt 560 nghìn tấn, +18% so với tháng trước).

Về mặt lợi nhuận, VDSC kỳ vọng LNST của doanh nghiệp sẽ ghi nhận mức tăng đáng kể và đạt ~5.700 tỷ đồng (+103% so với cùng kỳ).

Nhìn về bức tranh lợi nhuận của năm 2024 thì đây vẫn được xem là mức nền thấp so với những lợi thế mà HPG đang có được ở thời điểm hiện tại. Và Quý 4/2024 là quý có mức nền thấp nhất cũng với đà tăng tưởng về sản lượng của như lợi nhuận sau thuế cho giai đoạn cuối năm (Quý 4/2025) thì việc HPG ghi nhận tốc độc tăng trưởng 3 chữ số là hoàn toàn có thể

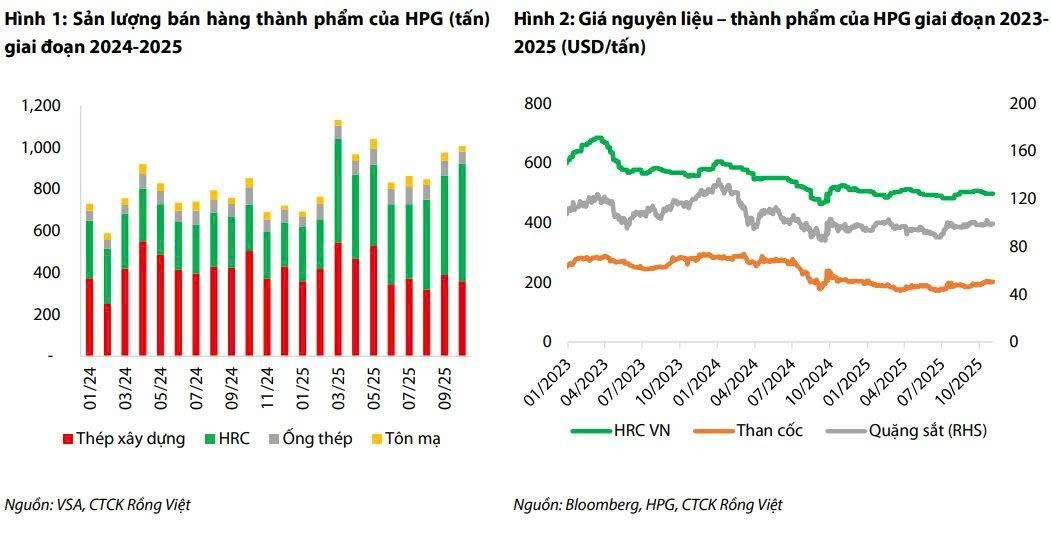

Sản lượng bán trong tháng 10/2025 của HPG: Mảng HRC duy trì xu hướng tích cực, bù đắp cho mức giảm trong mảng thép xây dựng

Hiệp hội Thép Việt Nam (VSA) đã công bố sản lượng bán thép của CTCP Tập đoàn Hòa Phát (HPG) trong tháng 10/2025 như sau:

Thép xây dựng:

Doanh số mảng thép xây dựng trong tháng 10/2025 tiếp tục kém khả quan, giảm 21% YoY và 4% MoM, chủ yếu do bão lớn, lũ lụt và mưa kéo dài làm gián đoạn hoạt động xây dựng, đặc biệt là ở mảng xây dựng dân dụng. Trong tháng 11, thời tiết còn khắc nghiệt hơn dự kiến, khiến áp lực trong ngắn hạn tiếp tục gia tăng. Do đó, chúng tôi ghi nhận rủi ro điều chỉnh giảm đối với dự báo sản lượng thép xây dựng trong năm 2025, nhưng vẫn ghi nhận dư địa tăng nhẹ cho năm 2026, do chúng tôi cho rằng các gián đoạn do thời tiết chỉ mang tính tạm thời và sẽ tạo ra nhu cầu xây dựng hậu thiên tai khi điều kiện thời tiết bình thường trở lại.

HRC:

Doanh số bán hàng trong tháng 10 tăng mạnh lên khoảng 562.000 tấn (+153% YoY, +18% MoM), được thúc đẩy bởi (1) đóng góp mới từ nhà máy DQ2 giai đoạn 2 và (2) tác động của thuế chống bán phá giá AD20 đối với HRC khổ hẹp nhập khẩu từ Trung Quốc. Giả định dự án DQ1 vận hành ở mức 100% công suất, chúng tôi ước tính DQ2 (tổng 2 giai đoạn) vận hành ở mức 70% công suất trong tháng 10, vượt kỳ vọng là 60%. Tổng hiệu suất hoạt động của mảng HRC (tổng của DQ1 và DQ2) trong tháng đạt 81%. Trong 10T 2025, tổng sản lượng HRC đạt gần 3,5 triệu tấn, hơn gấp đôi cùng kỳ và hoàn thành 79% dự báo cho năm 2025 của chúng tôi. Chúng tôi ghi nhận dư địa tăng nhẹ đối với dự báo sản lượng HRC trong năm 2025.

Ống thép:

Sản lượng bán trong 10T 2025 đạt khoảng 780.000 tấn (+17% YoY), hoàn thành 88% dự báo năm 2025 và vượt kỳ vọng của chúng tôi.

Tôn mạ:

Sản lượng bán trong 10T 2025 giảm 11% YoY, xuống 380.000 tấn, nhưng đạt 91% dự báo cả năm, cao hơn kỳ vọng của chúng tôi.

Cho quý 4/2025, VDSC kỳ vọng thị trường nội địa sẽ dần phục hồi và hỗ trợ cho sản lượng thép xây dựng của doanh nghiệp, khi hoạt động xây dựng được đẩy mạnh (hỗ trợ bởi thị trường bất động sản và các dự án đầu tư công) cùng với mua cao điểm của hoạt động xây dựng.

Nổi bật hơn, nhóm phân tích kỳ vọng sản lượng tiêu thụ HRC sẽ ghi nhận mức tăng trưởng rõ rệt và đạt 1,65 triệu tấn trong quý 4 (+38% so với cùng kỳ năm ngoái), với việc doanh nghiệp đã hoàn toàn đưa nhà máy DQ02 vào hoạt động (trong đó riêng trong tháng 10, sản lượng HRC ước tính đạt 560 nghìn tấn, +18% so với tháng trước).

Về mặt lợi nhuận, VDSC kỳ vọng LNST của doanh nghiệp sẽ ghi nhận mức tăng đáng kể và đạt ~5.700 tỷ đồng (+103% so với cùng kỳ).

1 Likes

Nhìn về bức tranh lợi nhuận của năm 2024 thì đây vẫn được xem là mức nền thấp so với những lợi thế mà HPG đang có được ở thời điểm hiện tại. Và Quý 4/2024 là quý có mức nền thấp nhất cũng với đà tăng tưởng về sản lượng của như lợi nhuận sau thuế cho giai đoạn cuối năm (Quý 4/2025) thì việc HPG ghi nhận tốc độc tăng trưởng 3 chữ số là hoàn toàn có thể

1 Likes

HPG đang bước vào giai đoạn bứt phá nhờ “cú đấm thép” 85.000 tỷ đồng Dung Quất 2, đưa vào vận hành từ đầu năm 2025.

Ngoài ra, HPG được hưởng lợi từ các chính sách bảo hộ ngành như chống bán phá giá thép HRC nhập khẩu từ Trung Quốc, giúp giảm cạnh tranh nhập khẩu giá rẻ.

Dự báo lợi nhuận Q4/2025 tăng mạnh ~50% so với cùng kỳ và cả năm 2025 tăng ~40-60%. Đây là động lực lớn cho HPG và ngành thép Việt Nam.

1 Likes

tăng trưởng ấn tượng quá

1 Likes

thiên thời địa lợi nhân hòa

1 Likes

nội tại có dung quất 2, vĩ mô thì có triển vọng về đầu tư công

1 Likes

vin làm thép thì có ảnh hưởng gì đến vị thế của hpg không

1 Likes

vậy là ngành thép có thêm 1 ông lớn nhảy vào

1 Likes

Năm 2026 chu kỳ bất động sản, HPG còn bùng nổ mạnh nữa bác ạ

Các chủ đầu tư tăng vốn + Tăng vay nợ → gấp rút hoàn thiện dự án → bán hàng và bàn giao trong 2026

Kinh khủng cả nhà ạ

Không bác nhé - HPG có công nghệ lõi bác ạ, với lại Vin là xây hệ sinh thái, nhưng lĩnh vực như Thép không phải cứ mở DN cạnh tranh được, bác cầm HPG có thể nghiên cứu gia tăng được trong thời điểm này bác ạ

1 Likes

Mong có nhiều ông lớn bác ạ, trong VN30 có mỗi đại diện HPG góp mặt, cán cân đang mỏng quá bác ạ

1 Likes

oke nhất trí với ad

1 Likes

HPG con hàng nặng mông cực kỳ an toàn với tiềm năng của HPG