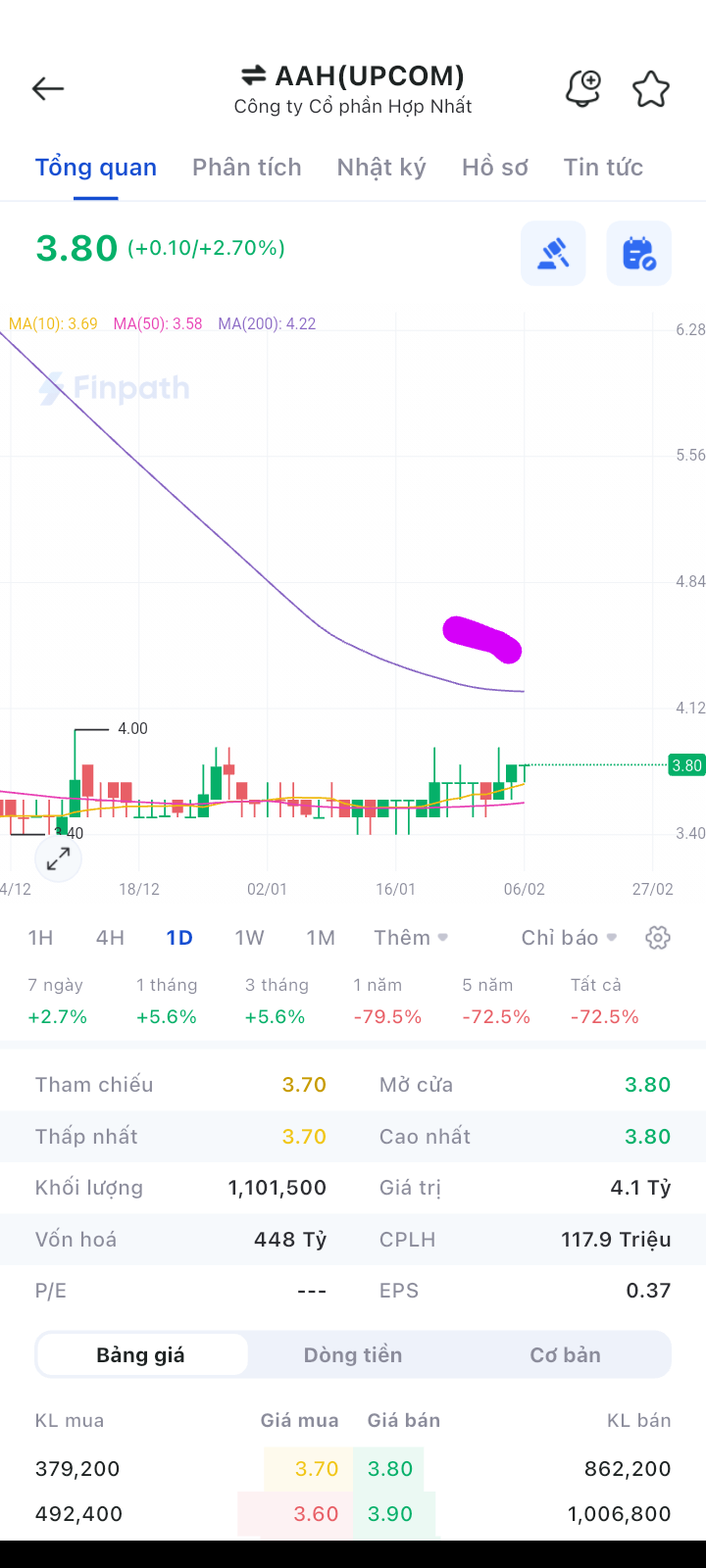

AAH 03 mỏ khoáng sản than, lái gom 1 năm nay, giờ Trung quốc phang thuế vào than Mỹ, thì năm nay AAH hốt tiền đấy. Đánh 18-20 về đúng giá IPO.

Phiên mai là phiên đầu tiên thốc lên thôi. đủ nắng đủ gió rồi. ae khác chờ dài cổ cả năm, mình vừa vào hôm qua mới chờ 1 ngày. ![]()

kCB giờ còn mua đc ko bác?

1 Likes

Mình đang lãi 50% KCB rồi, giờ báo ae mua thì ko đc hay ho. Theo mình là thôi, nếu bạn chưa có duyên với nó từ sớm, nhiều mã ở đáy trong nền ngon thì gom.

1 Likes

Mình chỉ gom hàng trong nền, chờ nó vút, chứ ko fomo.

Cặp đôi Khoáng sản Cao Bằng - Bắc Kạn sẽ là đỉnh cao đầu tư năm 2025 lí do: 1. Thiên thời ngành khoáng sản, giá nguyên liệu thế giới tăng phi mã, Mỹ - Trung nện nhau, ngư ông đắc lợi… 2. Nội tại doanh nghiệp: tài sản cố định khấu hao hết, dòng tiền cực mạnh, sắp được cấp mỏ mới… 3. Nhân hoà: nhân sự cty đã tái cấu trúc xong, lãnh đạo tuổi trẻ tài cao, uy tín vs cổ đông, cống hiến hết mình. Đặc biệt là anh Chưởng KCB. CƠ HỘI GIẦU SANG PHÚ QUÝ NĂM 2025 HÃY NẮM BẮT…

Doanh số KCB năm nay gần 200 tỷ, lợi nhuận 40 tỷ, hiện đang có 60 tỷ tiền mặt

2 Likes

Chúc mừng anh em có hàng nhé

đoán trúng long mạch là Trung quốc đánh than Mỹ, thì AAH phải về 18. AAH sở hữu 3 mỏ than - Vàng đen.

3 Likes

BOT vẫn đang ở sóng to . chỉnh nhẹ là cơ hội vào hàng

1 Likes

Chat ![]() ITS . tích lũy đẹp mới đang ở chân song to . mà anh em không mê là sao

ITS . tích lũy đẹp mới đang ở chân song to . mà anh em không mê là sao

1 Likes

khoáng sản than thì bro tập trung vào AAH chuẩn nhất, nó tiến về 18 như bọn KSV MTA…

1 Likes

Nay mình chính thức sell KCB BMC!

Tập trung Bộ tứ IVS CIG HVH AAH!

2 Likes

Sao không làm tí ![]()

ITS

Mình khảo xát bọn than trên sàn 3 hôm trc rồi, chọn AAH phê nhất.

2 Likes

Vì một số bạn có nhắn hỏi, trong đó có bro, là vì sao mình ko chọn dn than nhà nước (khác với việc vừa rồi chọn MTA KCB BMC là dn nhà nước), mà lại chọn AAH tư nhân trong nhịp này, nên nay mình mới chia sẻ view rõ hơn thế này để bro tham khảo:

Vì với ngành than, nó có tính hơi đặc thù khác biệt ở mấy điểm: 1, Với các mã than nhà nước, giá bán đều là giá bán bao tiêu cho tổng cty mẹ nên bị khống chế lợi nhuận (trong khi đó với AAH, là dn chẳng những ko bị khống chế vậy, mà còn có lợi thế lớn là làm chủ chuỗi từ nguyên liệu tới thương phẩm - từ khai thác nguyên khai từ 03 mỏ mà dn sở hữu, rồi sàng tuyển và bán ra thị trường - có lợi thế cơ hội đc ăn từ gốc tới ngọn); 2, việc tổng cty mẹ bao tiêu thụ cho các dn than nhà nước có lợi thế là giúp đầu ra ổn định, nhưng ngược lại thì đầu ra chủ yếu của họ là bán than cho các dn trong nước để sx nhiệt điện trong nước, và ít nhiều bị khống chế để bình ổn giá điện (trong khi đó, AAH là dn tư nhân sx than để xuất khẩu là chính, nên với trade war Trung-Mỹ thì AAH sẽ có lợi thế chênh lệch giá hơn); và 3, nhìn tổng nợ / tài sản, thì các mã than nhà nước đều tổng nợ cực khủng cũng làm mình ko thích. Lấy ví dụ NBC (các mã khác đều như vậy), đều nợ khá lớn, trong khi AAH nợ rất ít, so với tài sản doanh nghiệp. Và 1 điểm cuối có tính chất đột phá là AAH là mã được lái gom nền 1 năm qua, nó có tính chất là 1 “cổ điên” khi đã trúng sóng của nó, nếu chưa trúng sóng thì xác định chôn vốn đi ngang, thậm chí trôn vốn cả năm ko lợi nhuận, nhưng nếu đã trúng vào sóng lái đánh rồi thì nó “rất điên rồ”, điên rồ ko tưởng.

3 Likes