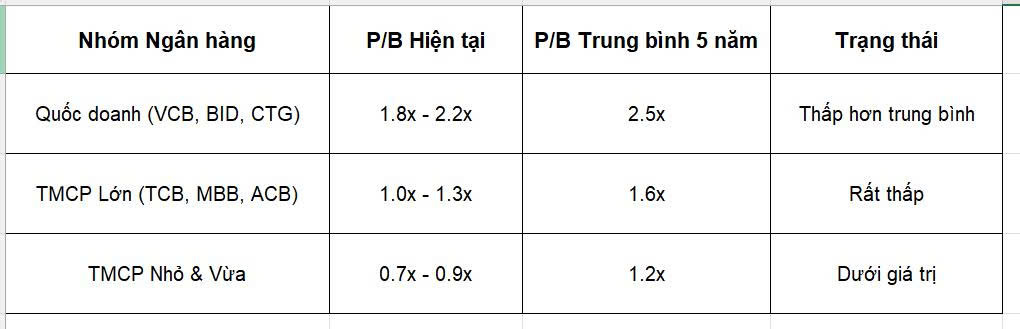

Tỷ trọng lớn nhóm ngân hàng đang giao dịch tại vùng định giá thấp: Điểm rơi lợi nhuận hay bẫy giá rẻ?![![]()

VCK: BÀI HỌC CHỐT LỜI KHI GIÁ ĐÃ PHẢN ÁNH KỲ VỌNG QUÝ 1

• Nhận diện tín hiệu: VCK ghi nhận lợi nhuận Quý 1 đột biến nhưng giá ngừng tăng, xác nhận đà tăng 31% (từ 28.97 lên 38.0) trước đó đã phản ánh hết kỳ vọng.

• Hành động quyết liệt: Thực hiện chốt lời Nhàn đã cho hệ thống khách hàng VIP ngay tại đỉnh, giúp bảo toàn thành quả và né tránh hoàn toàn nhịp sụt giảm hiện tại.

• Triết lý đầu tư: Chứng khoán không phải kênh tích trữ thụ động như vàng. Thành công đến từ việc xác định chính xác thời điểm giải ngân và thoát hàng, ưu tiên tính linh hoạt và tuân thủ kỷ luật thị trường thay vì áp đặt ý chí cá nhân.

![]() Liên hệ Nhàn để vào room VIP khuyến nghị + dùng phần mềm bộ lọc cổ phiếu, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

Liên hệ Nhàn để vào room VIP khuyến nghị + dùng phần mềm bộ lọc cổ phiếu, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

VINHOMES CHÍNH THỨC “TRÌNH LÀNG” KCN NAM TRÀNG CÁT: CÚ HÍCH CHIẾN LƯỢC CHO CÔNG NGHIỆP HẢI PHÒNG

Sáng ngày 14/05/2026, Vinhomes đã chính thức thực hiện nghi thức khởi công Dự án hạ tầng Khu công nghiệp (KCN) Nam Tràng Cát tại quận Hải An. Sự kiện này đánh dấu bước tiến mới của “gã khổng lồ” bất động sản trong lĩnh vực công nghiệp tại thành phố Cảng.

- Tọa độ “kim cương” – Tâm điểm giao thương đa phương thức

Nằm trong lõi Khu kinh tế Đình Vũ – Cát Hải, dự án sở hữu lợi thế độc tôn khi hội tụ đủ 5 loại hình giao thông huyết mạch:

• Đường biển: Tiếp giáp trực tiếp cảng quốc tế Lạch Huyện.

• Đường hàng không: Chỉ mất 10-15 phút di chuyển tới sân bay Cát Bi.

• Đường bộ: Kết nối “thần tốc” với tam giác kinh tế Hà Nội – Hải Phòng – Quảng Ninh qua hệ thống cao tốc hiện đại. - Tiên phong mô hình KCN Công nghệ cao quy mô 200ha

Với tổng diện tích hơn 200ha, Vinhomes định hướng Nam Tràng Cát trở thành hình mẫu KCN thông minh và bền vững. Dự án tập trung:

• Thu hút các ngành sản xuất công nghệ cao, giá trị gia tăng lớn.

• Ứng dụng tiêu chuẩn “Công nghiệp xanh”, giảm thiểu phát thải.

• Góp phần đưa Hải Phòng trở thành thủ phủ công nghiệp hiện đại của khu vực Đông Bắc Bộ. - Động lực tăng trưởng kinh tế và an sinh xã hội

Sự xuất hiện của KCN Nam Tràng Cát không chỉ là câu chuyện kinh doanh mà còn là lời giải cho bài toán lao động:

• Dự kiến tạo ra hàng chục nghìn cơ hội việc làm mới.

• Trở thành “thỏi nam châm” thu hút chuyên gia và nhân lực trình độ cao về định cư và làm việc tại Hải Phòng.

Nhận định: Việc Vinhomes rót vốn vào Nam Tràng Cát đúng thời điểm “vàng” sẽ giúp Hải Phòng củng cố vị thế mắt xích quan trọng trong chuỗi cung ứng toàn cầu.

GIÁ CAO SU THIÊN NHIÊN LẬP ĐỈNH 9 NĂM: CƠ HỘI LỚN CHO NHÓM CỔ PHIẾU “VÀNG TRẮNG”

1 • Giá chạm đỉnh lịch sử: Giá cao su thiên nhiên thế giới và nội địa đồng loạt bứt phá, chạm mức cao nhất trong gần 9 năm (kể từ năm 2017) do sự kết hợp của nhiều yếu tố vĩ mô.

2 • Nguồn cung thắt chặt: Sản lượng mủ toàn cầu sụt giảm nghiêm trọng bởi thời tiết bất lợi (chuyển giao El Nino - La Nina) và chu kỳ thay lá của cây cao su, gây ra tình trạng thiếu hụt nguồn cung cục bộ.

3 • Nhu cầu dịch chuyển: Giá dầu thô neo cao và căng thẳng địa chính trị thúc đẩy các doanh nghiệp sản xuất lốp xe chuyển hướng từ cao su tổng hợp (gốc dầu mỏ) sang cao su thiên nhiên.

4 • Triển vọng dài hạn: Dự báo tình trạng cầu vượt cung sẽ tiếp tục duy trì mặt bằng giá cao cho mặt hàng này xuyên suốt năm 2026.

CỔ PHIẾU HƯỞNG LỢI:

• GVR (Tập đoàn Công nghiệp Cao su Việt Nam): Hưởng lợi trực tiếp nhờ quy mô diện tích mủ lớn nhất cả nước; ghi nhận lợi nhuận quý I/2026 cao nhất 5 năm nhờ giá bán tăng và thu nhập từ thanh lý cây cao su.

• PHR (Cao su Phước Hòa) & DPR (Cao su Đồng Phú): Nhóm cổ phiếu có “lợi thế kép” nhờ xuất khẩu mủ giá cao và lộ trình chuyển đổi quỹ đất cao su sang phát triển Khu công nghiệp (KCN) đang được đẩy mạnh.

• DPR (Cao su Đồng Phú): Sở hữu năng suất mủ top đầu ngành và sức khỏe tài chính lành mạnh. Động lực tăng trưởng kép đến từ giá bán cao và tiềm năng định giá lại tài sản khi chuyển đổi quỹ đất sang Khu công nghiệp (KCN) Bắc Đồng Phú, Nam Đồng Phú mở rộng.

• DRI (Đầu tư Cao su Đắk Lắk) & TRC (Cao su Tây Ninh): Các doanh nghiệp có tỷ trọng xuất khẩu cao, hưởng lợi ngay lập tức từ chênh lệch giá thế giới và nhu cầu hồi phục tại các thị trường chủ lực như Trung Quốc, Nhật Bản.

![]() Liên hệ Nhàn để vào room VIP khuyến nghị + dùng phần mềm bộ lọc cổ phiếu, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

Liên hệ Nhàn để vào room VIP khuyến nghị + dùng phần mềm bộ lọc cổ phiếu, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

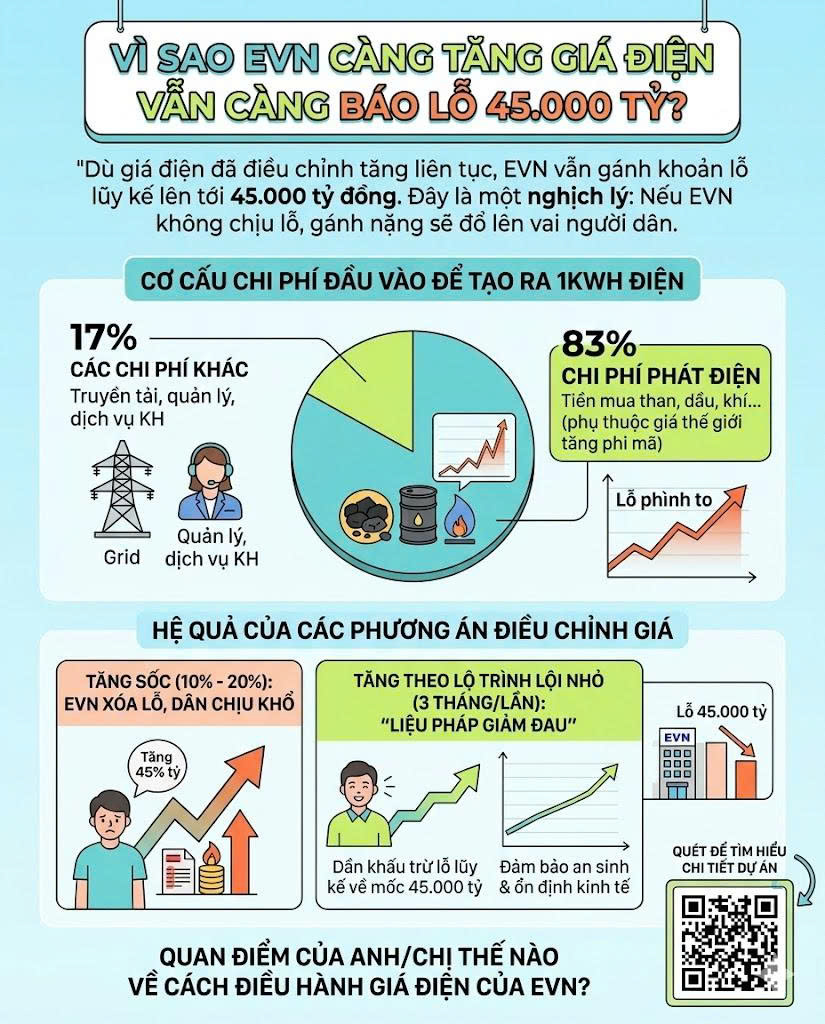

"Dù giá điện đã điều chỉnh tăng liên tục trong những năm gần đây, EVN vẫn đang gánh khoản lỗ lũy kế lên tới 45.000 tỷ đồng. Nghe con số này, chắc hẳn nhiều người sẽ hoài nghi về năng lực quản trị của tập đoàn. Tuy nhiên, có một nghịch lý cần nhìn nhận thẳng thắn: Nếu EVN không chịu lỗ, thì gánh nặng tài chính đó sẽ đổ trực tiếp lên vai mỗi người dân.

Tại sao lại có nhận định như vậy? Để trả lời, hãy cùng bóc tách cơ cấu chi phí đầu vào – yếu tố then chốt dẫn đến tình trạng thua lỗ của EVN.

Để tạo ra được 1kWh điện cung cấp cho các hộ gia đình, EVN đang phải chi trả cho hai nhóm chi phí chính:

• 83% là chi phí phát điện: Đây là tiền mua nhiên liệu đầu vào như than, dầu, khí… để vận hành hệ thống nhiệt điện.

• 17% còn lại: Dành cho công tác truyền tải, quản lý vận hành lưới điện và dịch vụ khách hàng.

Vấn đề nằm ở chỗ chi phí phát điện đang chịu áp lực cực lớn do giá nhiên liệu thế giới tăng phi mã trong thời gian ngắn. Do chúng ta vẫn phụ thuộc lớn vào nguồn nguyên liệu nhập khẩu, đặc biệt là khi có biến động địa chính trị toàn cầu. Khi chi phí sản xuất luôn ‘vượt mặt’ giá bán lẻ niêm yết, hệ quả tất yếu là EVN càng cung ứng nhiều điện thì khoản lỗ càng phình to.

Thực tế, EVN hoàn toàn có thể xóa lỗ trong ‘một nốt nhạc’ bằng cách áp dụng cơ chế thị trường triệt để: Đẩy toàn bộ chi phí chênh lệch vào giá bán lẻ ngay lập tức. Nhưng khi đó, giá điện sẽ tăng sốc từ 10% - 20% chỉ trong một lần điều chỉnh. Điều này sẽ tạo ra hiệu ứng dây chuyền khiến giá hàng hóa leo thang và bùng phát lạm phát trên toàn quốc.

Để đảm bảo an sinh, EVN không chọn cách tăng sốc mà thực hiện lộ trình tăng giá theo từng bước nhỏ. Theo đó, giá điện được xem xét điều chỉnh 3 tháng một lần với biên độ vừa phải. Đó là lý do vì sao chúng ta thấy giá điện tăng nhiều lần trong năm, nhưng thực chất đây là ‘liệu pháp giảm đau’ để bù đắp dần các khoản lỗ mà không gây sốc cho nền kinh tế.

Tính đến nay, nhờ các đợt điều chỉnh này, EVN đã bắt đầu có lợi nhuận dương để khấu trừ một phần số lỗ cũ, đưa mức lỗ lũy kế về mốc 45.000 tỷ. Hiện Bộ Công Thương vẫn đề xuất duy trì chiến lược điều chỉnh linh hoạt này để đảm bảo tính minh bạch và ổn định kinh tế vĩ mô. Thậm chí, nếu tình hình thủy điện khả quan, giá điện hoàn toàn có thể được giữ nguyên.

Vậy quan điểm của anh chị thế nào về cách điều hành giá điện hiện nay của EVN?"

SÓNG THOÁI VỐN PVN: “GỠ NGHẼN” ĐỂ TRỤ HẠNG NIÊM YẾT

Áp lực thực thi: PVN đang ráo riết đẩy mạnh lộ trình thoái vốn tại GAS, GVR, BSR về dưới 90% trước “hạn chót” 01/01/2027. Đây là bước đi bắt buộc để đảm bảo tỷ lệ cổ phiếu trôi nổi (Free float) tối thiểu 10%, tránh nguy cơ bị hủy tư cách công ty đại chúng và hủy niêm yết.

Tác động thị trường:

• Hút dòng tiền ngoại: Tăng tỷ lệ lưu hành tự do giúp các mã này lọt “mắt xanh” của các quỹ ETF lớn và đáp ứng tiêu chuẩn nâng hạng.

• Định giá lại tài sản: Kỳ vọng các thương vụ chào bán cho đối tác chiến lược với giá Premium (cao hơn giá thị trường).

• Tối ưu quản trị: Giảm sự can thiệp hành chính, giúp doanh nghiệp linh hoạt trong các siêu dự án như Lô B - Ô Môn hay nâng cấp Dung Quất.

Tín hiệu thực chiến từ Room VIP: Hệ thống đã chọn lọc và giải ngân tại các vùng giá tối ưu:

• GAS: Mua 80.1 (17/04/2026)

• BSR: Mua 26.75 (05/05/2026)

• PLX: Mua 40.35 (13/05/2026)

Hành động: Tiếp tục NẮM GIỮ để gồng lãi theo sóng thoái vốn. Các điểm gia tăng tỷ trọng và chốt lời chiến lược sẽ được cập nhật liên tục trong nhóm tư vấn.

Cổ phiếu HCM: Động lực bứt phá và Chiến lược hành động!

Sự bứt phá mạnh mẽ của HCM (Chứng khoán HSC) từ vùng giá tín hiệu bên Nhàn báo mua giá 22.x lên sát 30, ghi nhận mức tăng hơn 30% chỉ trong vòng gần hai tháng qua.

3 động lực cốt lõi thúc đẩy HCM tăng trưởng mạnh

- Kỳ vọng từ Game tăng vốn khủng: HCM đã công bố kế hoạch phát hành thêm gần 270 triệu cổ phiếu cho cổ đông hiện hữu với giá đề xuất 10.000 đồng/cổ phiếu, kết hợp với các phương án phát hành riêng lẻ và ESOP nhằm bổ sung quy mô vốn gần 5.000 tỷ đồng. Dòng vốn này được dồn lực để mở rộng mảng cho vay ký quỹ (margin), tạo đòn bẩy tăng trưởng lớn cho nửa cuối năm 2026.

- Kết quả kinh doanh Q1/2026 bùng nổ: Doanh thu hoạt động đạt 1.466 tỷ đồng (+46,7% so với cùng kỳ), lợi nhuận sau thuế đạt 291 tỷ đồng (+28,2% so với cùng kỳ). Điểm sáng lớn nằm ở mảng tự doanh tăng 55% và mảng môi giới tăng mạnh 217% nhờ thanh khoản thị trường chung cải thiện sâu sắc.

- Thị phần phục hồi và Kế hoạch tham vọng: Thị phần HOSE của HCM đạt 7,3% trong quý 1 (tăng 0,56% so với cuối năm 2025). Doanh nghiệp đặt mục tiêu năm 2026 rất quyết liệt với doanh thu đạt 6.567 tỷ đồng (+50%) và lợi nhuận trước thuế đạt 2.302 tỷ đồng (+56%).

4.Chiến lược đầu tư:

NĐT đã mua theo tín hiệu vùng giá 22.x): Tiếp tục nắm giữ để tối ưu hóa lợi nhuận. Tuy nhiên, do cổ phiếu đang tiến sát vùng cản mạnh quanh 30.0 - 31.0, bạn nên chủ động chốt lời từng phần (khoảng 30%±) để hiện thực hóa lợi nhuận, bảo vệ thành quả khi VNINDEX xuất hiện rung lắc quanh đỉnh.

=> Hệ thống lọc tín hiệu vận hành tự động bằng thuật toán kỹ thuật. Công cụ chỉ hiển thị các mã đạt tiêu chuẩn khắt khe, giúp nhà đầu tư hành động dựa trên số liệu thực tế thay vì cảm tính. Từ đó, người dùng dễ dàng duy trì sự khách quan, tính kỷ luật giao dịch để kiên trì nắm giữ cổ phiếu đến hết chu kỳ sóng.

Tại sao dù cổ phiếu Vingroup đã thiết lập mức tăng trưởng phi mã gấp 7 - 8 lần, cá mập Dragon Capital vẫn miệt mài gom thêm hàng trong năm 2026? Liệu có “thiên cơ” nào mà các nhà đầu tư nhỏ lẻ đã vô tình bỏ sót?

Thực tế chứng minh, bảng điện tử không bao giờ nói dối và chẳng có con sóng tăng giá nào là vô căn cứ. Dòng tiền thông minh từ các định chế tài chính lớn luôn có lý do để giải ngân; họ không bao giờ đặt cược một cách mù quáng. Vấn đề chỉ là số đông chúng ta có đủ nhạy bén để bóc tách được câu chuyện phía sau hay không.

Diện mạo mới từ những số liệu thực tế

Hãy cùng mổ xẻ những dữ liệu biết nói dưới đây:

**Mã VIC (Vingroup): Ghi nhận mức bứt phá thần tốc gần 8 lần kể từ cột mốc đầu năm 2025.

**Mã VHM (Vinhomes): Đồng loạt ghi nhận mức tăng trưởng 3 lần.

Đà tăng trưởng đồng thuận này đã đẩy tỷ trọng vốn hóa của hệ sinh thái Vingroup chiếm giữ vị thế áp đảo, vượt mốc 20% tổng quy mô toàn thị trường. Sức ảnh hưởng lớn đến nỗi giới đầu tư thường ví von VN-Index giờ đây đã biến chuyển thành “VIN-Index”.

Dù ai cũng thừa nhận Vingroup chính là cánh chim đầu đàn, đại diện cho nội lực tăng trưởng kinh tế quốc gia, nhưng thị trường vẫn phải ngỡ ngàng mỗi khi nhóm cổ phiếu này kích hoạt sóng tăng.

Tư duy khác biệt của các “cá mập” quốc tế

Để giải mã vì sao một quỹ ngoại kỳ cựu như Dragon Capital lại coi mức tăng này là hoàn toàn hợp lý, chúng ta cần đặt lên bàn cân so sánh với bức tranh tài chính toàn cầu:

**Thị trường Hàn Quốc: Trong vòng 3 năm trở lại, không ít mã cổ phiếu nội địa đã tăng vọt từ 25 đến 55 lần. Nhìn lại VIC, mức tăng 7 - 8 lần từ vùng đáy vẫn còn khá khiêm tốn.

**Thị trường Đài Loan: Gã khổng lồ công nghệ TSMC từng có giai đoạn một mình thâu tóm đến 40% giá trị vốn hóa toàn thị trường.

**Thị trường xứ Kim Chi: Samsung Electronics cũng thường xuyên chiếm tỷ trọng 15 - 20% rổ chỉ số KOSPI ngay cả ở những giai đoạn bình ổn nhất.

Nhìn từ lăng kính của các quỹ đầu tư chuyên nghiệp, một khi doanh nghiệp cốt lõi đón đúng “thiên thời” của chu kỳ ngành, lại mang vị thế đầu tàu kinh tế của một đất nước, thì dư địa tăng trưởng của giá cổ phiếu sẽ luôn vượt xa mọi giới hạn định kiến của đám đông.

Thay cho lời kết

Khép lại câu chuyện, nhận định từ một chuyên gia thuộc Dragon Capital có lẽ là minh chứng rõ ràng nhất cho giá trị của tập đoàn này:

“Một doanh nghiệp luôn vận hành với 200% công suất thì việc giá cổ phiếu thăng hoa là điều tất yếu.”

Nhìn lại chặng đường vừa qua, tinh thần quyết liệt và nỗ lực bền bỉ của Vingroup trên mọi mặt trận chính là câu trả lời thuyết phục nhất cho định giá ngày hôm nay.

![]() CHIẾN LƯỢC ĐẦU TƯ FPT: KÍCH HOẠT VỊ THẾ MUA NGẮN HẠN!

CHIẾN LƯỢC ĐẦU TƯ FPT: KÍCH HOẠT VỊ THẾ MUA NGẮN HẠN!

Cổ phiếu FPT đã chính thức phát tín hiệu tích cực, chấm dứt chuỗi điều chỉnh mạnh và bước vào giai đoạn hồi phục.

Hành động cụ thể cho nhà đầu tư tại thời điểm này:

• Trạng thái tín hiệu: Hệ thống kích hoạt lệnh MUA VÀ NẮM GIỮ từ ngày 14/05/2026 tại mức giá 73.9. Xu hướng ngắn hạn xác nhận TĂNG GIÁ với phiên bứt phá lên vùng 74.9 (+2.74%), thanh khoản tăng vọt đạt hơn 18,3 triệu cổ phiếu, cho thấy dòng tiền lớn đã quay trở lại.

• Chiến lược giải ngân: * Mở vị thế/Mua gia tăng: Giải ngân quanh vùng giá hiện tại 74.0 – 75.0 trong các nhịp rung lắc nhẹ đầu phiên ngày mai.

• Mục tiêu kỳ vọng (Target): Kháng cự gần: 78.0 – 80.0 (Vùng tích lũy cũ).

o Mục tiêu trung hạn: Kỳ vọng bứt phá qua kháng cự để hướng tới vùng 88.0 (Biên lợi nhuận kỳ vọng đạt ~18%).

• Quản trị rủi ro (Stop-loss): Tuyệt đối tuân thủ kỷ luật, cắt lỗ toàn bộ vị thế nếu FPT quay đầu giảm mạnh và thủng vùng hỗ trợ cứng 70.7 (vùng đáy ngắn hạn vừa hình thành).

![]() Liên hệ Nhàn để vào room VIP khuyến nghị + dùng phần mềm bộ lọc cổ phiếu, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

Liên hệ Nhàn để vào room VIP khuyến nghị + dùng phần mềm bộ lọc cổ phiếu, lọc ĐIỂM MUA/ ĐIỂM BÁN chủ động NĐT trong quá trình đầu tư nhé! - Ms Nhàn – GĐ TVĐT Cty cổ phần chứng khoán VPS

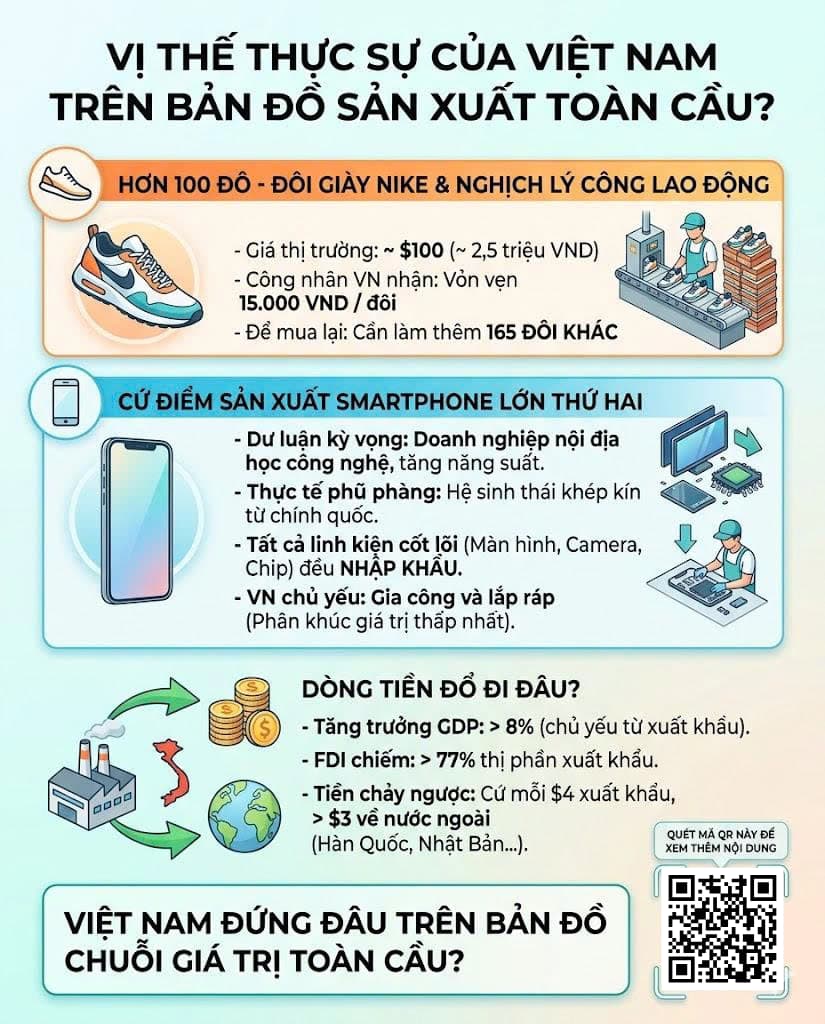

Thử nghĩ xem, một đôi giày Nike có giá thị trường tầm 100 đô, nhưng người lao động Việt Nam trực tiếp may ra nó chỉ bỏ túi vỏn vẹn 15.000 đồng tiền công. Điều này đồng nghĩa với việc, muốn sở hữu lại chính sản phẩm do bàn tay mình làm ra, họ buộc phải còng lưng sản xuất thêm 165 đôi khác nữa.

Cay đắng thay, kịch bản tương tự cũng đang lặp lại ở ngành công nghiệp điện thoại. Dù chúng ta luôn tự hào mình là cứ điểm sản xuất smartphone lớn thứ hai trên bản đồ thế giới. Vậy rốt cuộc, nghịch lý này bắt nguồn từ đâu?

Thông thường, mỗi khi nghe tin một tập đoàn đa quốc gia đổ bộ vào Việt Nam, phản ứng đầu tiên của chúng ta luôn là cảm giác tự hào. Kế đến, dư luận bắt đầu kỳ vọng rằng doanh nghiệp nội địa sẽ sớm tiếp thu được công nghệ tiên tiến, từ đó thúc đẩy năng suất và vực dậy toàn bộ nền kinh tế. Giấc mơ ấy nghe thật hoàn hảo, nhưng thực tế phũ phàng hơn nhiều.

Hãy nhìn vào trường hợp của Samsung khi đầu tư vào nước ta. Chúng ta hy vọng học hỏi công nghệ từ họ bằng cách nào khi họ mang theo nguyên cả một hệ sinh thái cung ứng khép kín từ chính quốc? Toàn bộ linh kiện cốt lõi từ màn hình, cụm camera cho đến vi xử lý đều được vận chuyển từ nước ngoài vào. Phía Việt Nam gần như chỉ đóng vai trò là một bãi trung chuyển để gia công và ráp nối các mảnh ghép lại với nhau.

Tất nhiên, chẳng ai có thể phủ nhận mô hình này từng là chiếc phao cứu sinh vĩ đại, kéo Việt Nam ra khỏi hố sâu suy thoái sau chiến tranh – thời điểm mà tỷ lệ đói nghèo chạm mốc 80% – để vươn mình thành một nền kinh tế đầy triển vọng như hiện tại. Thế nhưng, sự thật trần trụi là sau hơn hai thập kỷ, vị trí của chúng ta vẫn dậm chân tại chỗ ở phân khúc đáy – nơi tạo ra ít biên lợi nhuận nhất trong toàn bộ dây chuyền sản xuất. Chúng ta được cái tiếng “công xưởng thế giới”, nhưng cái “miếng” thu về lại chẳng đáng là bao.

Vậy câu hỏi đặt ra là: Dòng tiền khổng lồ rốt cuộc đã chảy đi đâu? Nhìn vào số liệu, dù GDP của Việt Nam ghi nhận mức tăng trưởng ấn tượng trên 8%, với đầu tàu kéo nền kinh tế chính là hoạt động xuất khẩu. Thế nhưng, trong bức tranh xuất khẩu rực rỡ đó, khối doanh nghiệp có vốn đầu tư nước ngoài (FDI) đã thâu tóm đến hơn 77% thị phần. Điều đó chứng tỏ phần lớn chiếc bánh thành tích hào nhoáng kia vốn không thuộc về người lao động bản địa.

Nói một cách dễ hiểu: Cứ mỗi 4 đô la mà Việt Nam thu được từ việc bán hàng ra quốc tế, thì đã có hơn 3 đô la lập tức quay đầu chảy ngược về túi các ông chủ ở Hàn Quốc, Nhật Bản… Đó chính là lý do vì sao trên giấy tờ thì kinh tế phát triển, số liệu đi lên, nhưng cuộc sống thực tế của người dân, nhất là tầng lớp công nhân, vẫn trăm bề chật vật và lo toan.

Chung quy lại, đây không phải là nghịch lý của riêng nước ta, mà là một “chiếc bẫy” kinh điển mà hàng loạt quốc gia đang phát triển đều vấp phải. Nghĩa là GDP nội địa vẫn tăng đều đặn, nhưng phần giá trị thực sự đọng lại ở trong nước lại mỏng dính. Câu hỏi cốt lõi mà chúng ta buộc phải thẳng thắn đối diện lúc này là: Việt Nam thực chất đang đứng ở vị trí nào trên bản đồ chuỗi giá trị toàn cầu?

Rõ ràng biểu giá điện vẫn giữ nguyên, thế nhưng chỉ qua vài ngày oi bức, chi phí điện sinh hoạt của nhiều gia đình đã lập tức nhảy số chóng mặt. Vậy nguyên nhân cốt lõi của hiện tượng này bắt nguồn từ đâu? Liệu có uẩn khúc nào đằng sau mức tăng đột biến đó hay không?

Yếu tố hàng đầu khiến hóa đơn tiền điện của bạn tăng vọt bất chấp giá sàn cố định chính là: Cơ chế tính tiền theo bậc thang lũy tiến.

Hiểu một cách ngắn gọn, lượng điện tiêu thụ của gia đình bạn càng lớn thì đơn giá của từng số điện (kWh) sẽ càng đắt đỏ.

Hiện nay, Tập đoàn Điện lực Việt Nam (EVN) đang áp dụng biểu giá điện quốc gia gồm 6 nấc lũy tiến cụ thể:

**Bậc 1 (Từ 0 - 50 kWh): Đơn giá quy định là 1.940 đồng/kWh.

**Bậc 2 (Từ 51 - 100 kWh): Đơn giá quy định là 2.050 đồng/kWh.

**Bậc 3 (Từ 101 - 200 kWh): Đơn giá quy định là 2.380 đồng/kWh.

**Bậc 4 (Từ 201 - 300 kWh): Đơn giá quy định là 2.998 đồng/kWh.

**Bậc 5 (Từ 301 - 400 kWh): Đơn giá quy định là 3.350 đồng/kWh.

**Bậc 6 (Từ 401 kWh trở lên): Đơn giá quy định là 3.460 đồng/kWh.

Nếu làm một phép tính nhỏ, khi mức dùng chạm ngưỡng từ bậc 4 trở lên, chi phí sẽ bị đẩy lên rất cao, khiến tổng số tiền cuối tháng dễ dàng tăng gấp 1,5 đến 1,7 lần so với khi chỉ dùng ở các bậc đầu.

Bên cạnh đó, một nguyên nhân quan trọng không kém là gánh nặng hệ thống vào giờ cao điểm.

Hãy hình dung năng lượng điện không giống như khí gas, chúng ta không thể đóng bình lưu trữ số lượng lớn để dành xài dần. Trong bối cảnh nhu cầu tiêu thụ toàn dân ngày một leo thang, quy trình sản xuất và tiêu thụ điện buộc phải diễn ra song song gần như cùng một thời điểm.

Chính vì thế, vào các khung giờ cao điểm, những nguồn cung giá rẻ như thủy điện hay nhiệt điện than thường rơi vào tình trạng hụt hơi (do chịu tác động lớn từ thiên nhiên như hạn hán, thiếu nước…). Khí hệ thống lâm vào cảnh quá tải, EVN không còn cách nào khác ngoài việc kích hoạt các nguồn điện dự phòng tốn kém hơn rất nhiều như nhiệt điện dầu hoặc tua-bin khí. Hệ quả tất yếu là chi phí vận hành của toàn mạng lưới bị đội lên, và hóa đơn của gia đình bạn buộc phải gánh thêm một phần chi phí chênh lệch đó.

Nhằm giải quyết bài toán nan giải này, phía EVN vừa qua cũng đã công bố phương án điều chỉnh lại các khung giờ cao điểm và thấp điểm trong phân phối điện.

Tuy nhiên, liệu giải pháp thay đổi khung giờ này có thực sự giúp người dân tiết kiệm được chi phí, hay đây chỉ là bài toán tối ưu trên giấy tờ, còn số tiền thực tế rút ra từ túi tiền của bạn vẫn sẽ tăng? Các bạn có góc nhìn thế nào về quy định mới này, hãy cùng chia sẻ ý kiến ở phần bình luận nhé!

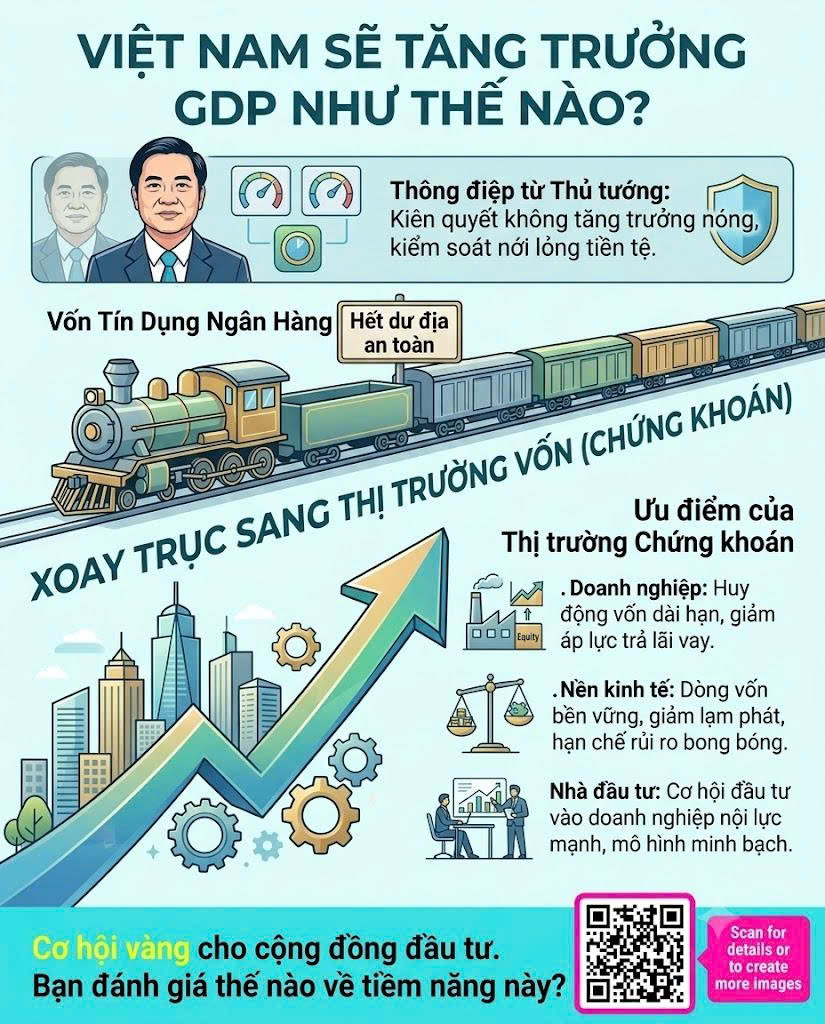

Thông điệp từ Thủ tướng Lê Minh Hưng rất dứt khoát: Kiên quyết không chạy theo tăng trưởng nóng bằng mọi giá để làm mất ổn định vĩ mô.

Động thái này cho thấy Chính phủ sẽ kiểm soát chặt chẽ việc nới lỏng tiền tệ diện rộng. Đồng thời, cơ quan quản lý không khuyến khích hệ thống ngân hàng tiếp tục nới tay cho vay bất chấp rủi ro tiềm ẩn, hoặc đánh đổi nền tảng an toàn tài chính chỉ để lấy các con số tăng trưởng đẹp đẽ ngắn hạn.

Từ định hướng chiến lược đó, một bài toán hóc búa đang được đặt ra cho nền kinh tế: Bằng cách nào Việt Nam có thể hiện thực hóa mục tiêu tăng trưởng GDP bứt phá 10% trong một bối cảnh thắt chặt như vậy?

Chìa khóa cho lời giải này không đâu khác ngoài thị trường chứng khoán.

Nhìn lại giai đoạn trước, guồng quay tăng trưởng kinh tế phần lớn được vận hành nhờ vào dòng vốn tín dụng dồi dào từ ngân hàng. Khi đó, dòng tiền từ ngân sách điều tiết qua hệ thống ngân hàng thương mại giúp các doanh nghiệp tiếp cận nguồn lực tài chính rất nhanh chóng. Mô hình này đã phát huy hiệu quả khá tốt trong những năm vừa qua. Dẫu vậy, sau chu kỳ kích cầu bằng tín dụng kéo dài, dư địa cho vay của các ngân hàng đã bắt đầu tiệm cận giới hạn an toàn quy định.

Giới hạn an toàn này có thể hình dung một cách trực quan: Nếu một nhà băng có 10 phần nguồn lực, họ chỉ được phép giải ngân tối đa 7 đến 8 phần, số còn lại bắt buộc phải trích lập dự phòng nhằm ứng phó với các biến động tiêu cực. Hiện tại, tỷ lệ này ở nhiều nhà băng đã chạm ngưỡng cảnh báo an toàn. Hệ quả là khối doanh nghiệp tư nhân không còn cơ hội sử dụng nguồn vốn giá rẻ một cách dễ dàng như trước.

Chính bối cảnh ngặt nghèo đó đã thúc đẩy quyết tâm của Chính phủ trong việc xoay trục sang phát triển thị trường vốn (chứng khoán). Thị trường chứng khoán từ nay sẽ đóng vai trò là bệ đỡ huy động vốn dài hạn và bền vững hơn cho nền kinh tế. Khi tham gia gọi vốn trên sàn, doanh nghiệp sẽ kêu gọi dòng vốn góp từ cổ đông thay vì gánh gồng các khoản nợ, nhờ đó cởi bỏ được áp lực trả lãi vay cố định định kỳ. Dòng tiền thặng dư đi thẳng từ túi nhà đầu tư vào hoạt động sản xuất kinh doanh sẽ giảm thiểu nguy cơ lạm phát, hạn chế rủi ro bong bóng tài chính và giảm tải áp lực rất lớn cho hệ thống ngân hàng thương mại.

Xét về phía các đơn vị kinh doanh là vậy, còn đối với cộng đồng đầu tư, đây chính là một bước ngoặt mở ra cơ hội lớn. Giai đoạn này là thời điểm vàng để sàng lọc và đầu tư vào những doanh nghiệp sở hữu nội lực tài chính lành mạnh, có mô hình kinh doanh minh bạch và tiềm năng tăng trưởng rõ ràng. Dưới sự định hướng của dòng vốn chính sách và dòng tiền lớn đổ vào kênh này, các doanh nghiệp đầu ngành có nền tảng tốt chắc chắn sẽ bứt phá mạnh mẽ.

Còn bạn, bạn đánh giá thế nào về tiềm năng của làn sóng đầu tư mới này?

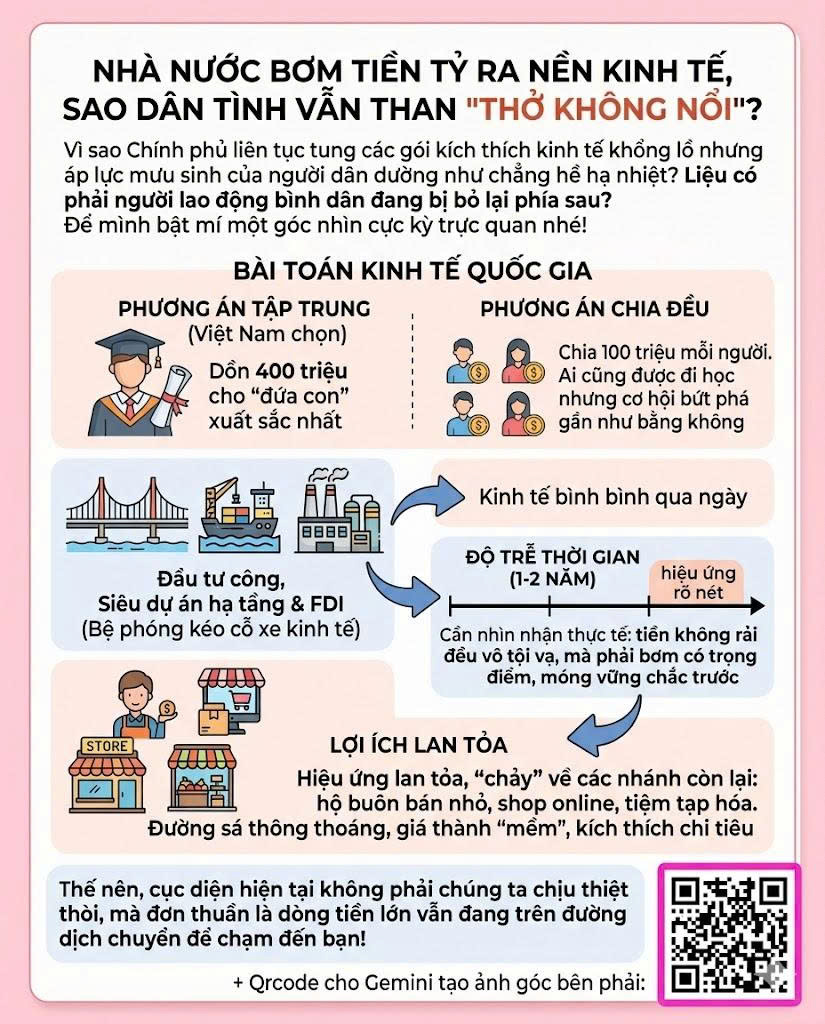

Vì sao Chính phủ liên tục tung các gói kích thích kinh tế khổng lồ nhưng áp lực mưu sinh của người dân dường như chẳng hề hạ nhiệt? Liệu có phải người lao động bình dân đang bị bỏ lại phía sau trong cuộc chơi này?

Để mình bật mí cho bạn một góc nhìn cực kỳ trực quan nhé!

Tưởng tượng nhà bạn có 5 người con đang tuổi ăn học, nhưng quỹ giáo dục tổng cộng chỉ có vỏn vẹn 500 triệu đồng. Lúc này, bố mẹ sẽ phải cân não giữa hai ngả đường:

**Phương án đầu tiên: Tập trung hẳn 400 triệu đầu tư cho đứa con xuất sắc nhất được du học, thành tài, rồi sau này đứng ra gánh vác, nâng đỡ cả nhà.

**Phương án thứ hai: Cứ chia đều mỗi đứa 100 triệu đóng học phí. Ai cũng được đi học như nhau, nhưng cơ hội bứt phá gần như bằng không, cả nhà vẫn cứ bình bình trôi qua ngày tháng.

Mỗi gia đình sẽ có một bài toán riêng, nhưng ở quy mô quốc gia, Việt Nam đang chọn đi theo chiến lược thứ nhất. Đó là dồn tổng lực cho “đứa con” tiềm năng nhất—chính là rót vốn đậm sâu vào đầu tư công, kiến thiết các siêu dự án hạ tầng và mở cửa săn đón dòng vốn FDI, nhằm tạo bệ phóng kéo toàn bộ cỗ xe kinh tế lao về phía trước.

Một khi nguồn vốn khổng lồ này thấm vào hệ thống giao thông, cảng biển và các công trình trọng điểm hoàn thành, xung lực kinh tế mới bắt đầu lan tỏa, “chảy” về các nhánh còn lại—chính là những đứa con khác trong nhà. Đó là lúc các hộ buôn bán nhỏ, các chủ shop thương mại điện tử hay tiệm tạp hóa trong ngõ ngách bắt đầu được hưởng lợi. Khi ấy, diện mạo cuộc sống mới thực sự sang trang: đường sá thông thoáng giúp cước vận chuyển giảm mạnh, giá thành sản phẩm “mềm” hơn, kích thích người dân chi tiêu mua sắm nhộn nhịp.

Nút thắt duy nhất ở đây chính là “độ trễ” thời gian để dòng tiền thẩm thấu. Thông thường, phải mất từ 1 đến 2 năm sau khi các dự án hạ tầng đi vào hoạt động thì hiệu ứng mới rõ nét. Trong bối cảnh nước nhà chỉ còn khoảng một thập kỷ vàng để bứt tốc trước nguy cơ “chưa giàu đã già”, chúng ta cần nhìn nhận thực tế rằng: tiền không thể rải đều vô tội vạ, mà buộc phải bơm có trọng tâm, trọng điểm để xây dựng bằng được phần móng vững chắc trước đã.

Thế nên, cục diện hiện tại hoàn toàn không phải là chúng ta đang chịu thiệt thòi, mà đơn thuần là dòng tiền lớn vẫn đang trên đường dịch chuyển để chạm đến bạn đó thôi!