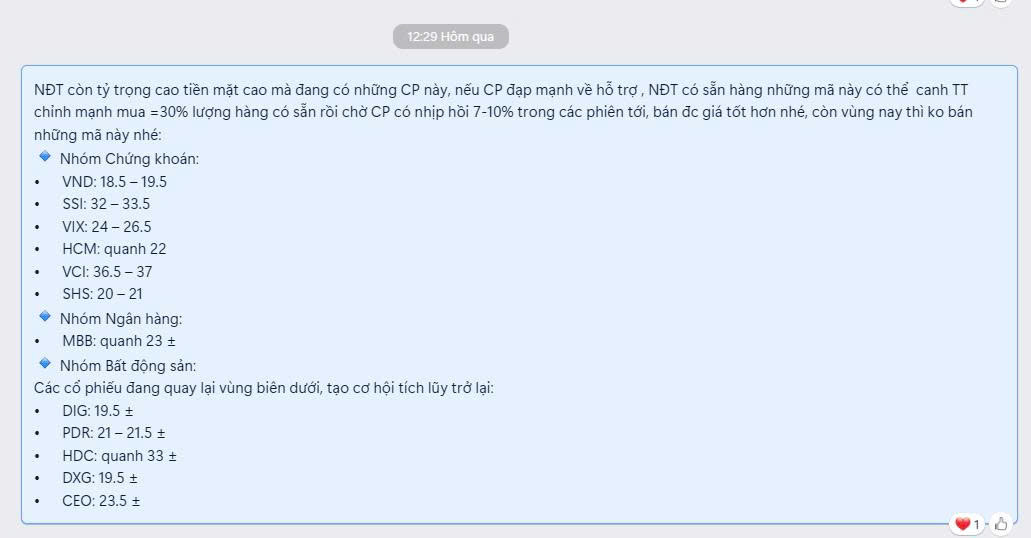

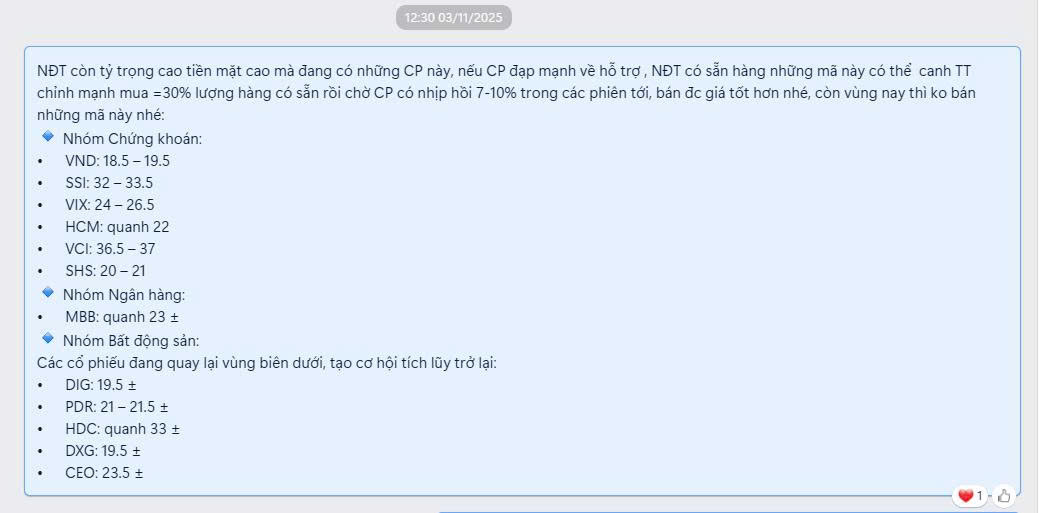

![]() TỔNG KẾT PHIÊN 27/10 :Họ Vin & Bất động sản gây áp lực mạnh, VN-Index mất hơn 30 điểm

TỔNG KẾT PHIÊN 27/10 :Họ Vin & Bất động sản gây áp lực mạnh, VN-Index mất hơn 30 điểm

- Thị trường chung

Phiên đầu tuần (27/10) chứng kiến VN-Index giảm mạnh 30,64 điểm (-1,82%) xuống 1.652,54 điểm, mức thấp nhất trong ngày. Thanh khoản toàn thị trường đạt gần 33.600 tỷ đồng, riêng HoSE khoảng 31.780 tỷ, thấp hơn tuần trước. Dù khối lượng giao dịch cải thiện, áp lực bán diện rộng khiến tâm lý nhà đầu tư trở nên thận trọng. - Diễn biến nổi bật

• Họ Vin và bất động sản là nhóm gây ảnh hưởng lớn nhất, kéo chỉ số mất hơn 12 điểm:

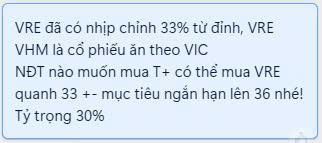

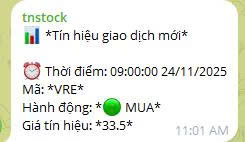

o VHM, VRE, VIC đồng loạt giảm sâu.

o Các mã khác như PDR (-6,8%), HDC (-5,8%), KDH (-3,8%), NVL (-3,5%) tiếp tục lao dốc.

• Ngân hàng cũng chìm trong sắc đỏ: VPB (-3,1%), TCB (-2,9%), HDB (-4,9%), CTG (-2,4%).

• Chứng khoán phân hóa: FTS, ORS, BSI tăng nhẹ, nhưng SSI (-3,3%) và HCM (-2,6%) chịu áp lực bán mạnh từ khối ngoại.

• Dệt may là điểm sáng hiếm hoi: VGT (+6,2%), MSH (+4,4%), TNG (+3,3%), TCM (+2,5%), hưởng lợi từ tỷ giá và triển vọng xuất khẩu. - Phân tích kỹ thuật & Xu hướng

VN-Index chính thức mất mốc MA50, xác nhận tín hiệu tiêu cực trong ngắn hạn:

• Cây nến đỏ thân dài cho thấy áp lực bán áp đảo.

• MA10 và MA20 cắt xuống MA50, báo hiệu xu hướng giảm còn tiếp diễn.

• Vùng hỗ trợ gần nhất: 1.620–1.640 điểm; nếu xuyên thủng, chỉ số có thể lùi về 1.600 điểm.

Khối ngoại bán ròng hơn 1.100 tỷ đồng, tập trung ở SSI (-576 tỷ) và MBB (-446 tỷ), đánh dấu phiên bán ròng thứ 5 liên tiếp. - Chiến lược đầu tư & Kết luận

Thị trường đang ở giai đoạn kiểm định tâm lý, ưu tiên phòng thủ và quản trị rủi ro:

• Giữ tỷ trọng cổ phiếu 30–40%, còn lại là tiền mặt.

• Không bắt đáy sớm, chờ tín hiệu cân bằng quanh 1.620 điểm.

• Chốt lời dần các vị thế có lãi trong nhịp hồi kỹ thuật.

• Khi thị trường ổn định, có thể quay lại nhóm cổ phiếu cơ bản tốt như FPT, POW, GVR, KBC.

→ Kết luận: Áp lực từ nhóm bất động sản và cổ phiếu trụ khiến xu hướng giảm vẫn chưa kết thúc. Dù nhóm dệt may và một số mã chứng khoán nhỏ tạo điểm sáng, thị trường nhìn chung vẫn trong trạng thái rủi ro cao và cần thêm thời gian tạo nền.